Phân tích Doanh Nghiệp

HT1: Lợi nhuận kỳ vọng tăng trưởng mạnh mẽ 83% trong năm 2026 nhờ sản lượng tăng mạnh và chi phí lãi vay giảm

-

Kết quả 2025: Doanh thu thuần đạt 7,364 tỷ đồng (+7% YoY), lợi nhuận sau thuế 274 tỷ đồng (+357% YoY). Riêng Q4/2025, lợi nhuận đạt 85 tỷ đồng, tăng đột biến 416% YoY nhờ sản lượng xi măng và clinker tăng 10.5% cùng mảng BOT Phú Hữu doanh thu tăng 40%.

- Triển vọng 2026: Lợi nhuận sau thuế dự báo 501 tỷ đồng (+83% YoY), sản lượng tiêu thụ khoảng 7 triệu tấn (+12% YoY). Biên lợi nhuận gộp kỳ vọng đạt 15.6% nhờ lợi thế quy mô và chi phí lãi vay giảm 42% sau khi nợ vay ngắn hạn tiết giảm 61%.

- Định giá & khuyến nghị: BSC khuyến nghị Nắm giữ với giá mục tiêu 16,970 đồng/cp (Upside +11%), trong khi ACBS khuyến nghị MUA với giá mục tiêu 20,800 đồng/cp. Sự khác biệt đến từ dự báo lợi nhuận 2026: BSC 501 tỷ đồng (+83%), ACBS 327 tỷ đồng (+46%).

Triển vọng lợi nhuận năm 2026 dự báo tăng trưởng 83%

Dựa trên giả định về sự phục hồi của nhu cầu thị trường và khả năng kiểm soát chi phí biến đổi ở mức 77% doanh thu, lợi nhuận sau thuế của HT1 trong năm 2026 được dự báo sẽ đạt mức 501 tỷ đồng, tăng trưởng 83% so với năm 2025.

Biên lợi nhuận gộp được kỳ vọng sẽ cải thiện lên mức 15.6% nhờ lợi thế quy mô khi sản lượng tăng cao.

Với nền tảng tài chính lành mạnh và nợ vay giảm dần, HT1 đang dần lấy lại vị thế vốn có của mình trong ngành vật liệu xây dựng sau một giai đoạn dài đối mặt với nhiều thách thức từ thị trường chung.

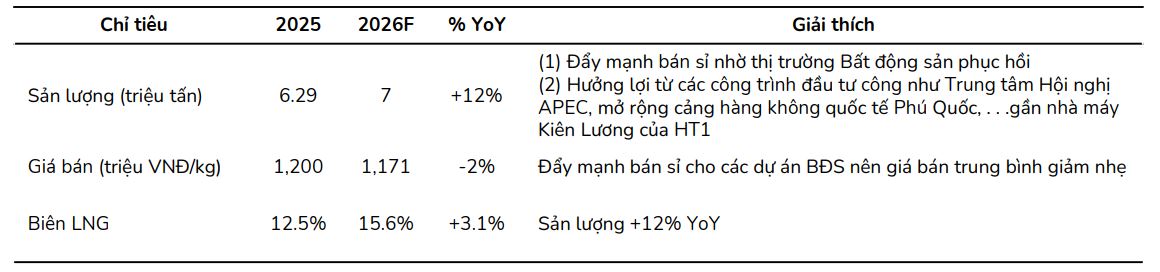

Sản lượng tiêu thụ năm 2026 dự kiến chạm mốc 7 triệu tấn nhờ điểm rơi đầu tư công

Bước sang năm 2026, sản lượng tiêu thụ xi măng được kỳ vọng sẽ tiếp tục đà phục hồi mạnh mẽ và đạt khoảng 7 triệu tấn, tương ứng với mức tăng trưởng 12%.

Động lực tăng trưởng chính đến từ sự cộng hưởng giữa điểm rơi phục hồi của thị trường bất động sản dân dụng và nhu cầu từ các dự án hạ tầng lớn.

Đặc biệt, các công trình như Trung tâm Hội nghị APEC hay việc mở rộng Cảng hàng không quốc tế Phú Quốc nằm gần nhà máy Kiên Lương sẽ tạo điều kiện thuận lợi cho việc tiêu thụ sản phẩm của HT1.

Mặc dù giá bán trung bình có thể điều chỉnh giảm nhẹ khoảng 2% do chiến lược đẩy mạnh bán sỉ cho các nhà thầu lớn, nhưng mức tăng trưởng về sản lượng sẽ là nhân tố chính bù đắp và thúc đẩy doanh thu tổng thể.

Kết quả kinh doanh quý 4 năm 2025 ghi nhận sự tăng trưởng vượt bậc về lợi nhuận

Trong quý cuối cùng của năm 2025, Công ty Cổ phần Xi măng Hà Tiên 1 đã công bố những con số tài chính đầy ấn tượng với doanh thu thuần đạt 1,980 tỷ đồng, tăng 7% so với cùng kỳ năm trước.

Đáng chú ý nhất là lợi nhuận sau thuế của cổ đông công ty mẹ đạt 85 tỷ đồng, ghi nhận mức tăng trưởng đột biến 416% so với quý 4 năm 2024.

Sự bứt phá này chủ yếu đến từ mảng kinh doanh cốt lõi là xi măng và clinker với sản lượng tiêu thụ tăng 10.5%, nhờ vào việc đẩy nhanh tiến độ các công trình đầu tư công trọng điểm và sự ấm lại của thị trường bất động sản.

Bên cạnh đó, mảng thu phí BOT Phú Hữu cũng đóng góp tích cực với doanh thu tăng 40% sau khi điều chỉnh giá vé trung bình thêm 18% từ giữa tháng 9 năm 2025.

Biên lợi nhuận cải thiện đáng kể nhờ tối ưu hóa quy mô và chi phí tài chính

Điểm sáng trong cấu trúc tài chính của HT1 là biên lợi nhuận gộp đã được nâng lên mức 13.8%, tăng 2.7 điểm phần trăm so với cùng kỳ năm trước.

Hiệu quả này có được nhờ việc gia tăng sản lượng giúp tối ưu hóa chi phí sản xuất trên mỗi đơn vị sản phẩm.

Đồng thời, doanh nghiệp cũng ghi nhận nỗ lực giảm bớt gánh nặng tài chính khi chi phí lãi vay giảm mạnh 42% do nợ vay ngắn hạn được tiết giảm tới 61%.

Kết thúc năm 2025, lũy kế doanh thu thuần của HT1 đạt 7,364 tỷ đồng và lợi nhuận sau thuế đạt 274 tỷ đồng, gấp hơn 4.5 lần so với năm 2024, hoàn thành sát sao các dự báo trước đó của BSC.

Cập nhật tình hình khu đất 10 ha tại Thủ Đức và quan điểm định giá

Về dự án bất động sản tại Trạm nghiền Thủ Đức với diện tích 10.6 ha, mặc dù đã có những cơ chế thí điểm mới từ Nghị quyết 171/2024/QH15, tuy nhiên phía doanh nghiệp chia sẻ hiện vẫn chưa có những tiến triển mới cụ thể về mặt pháp lý để chuyển đổi mục đích sử dụng đất.

Xét về góc độ đầu tư, định giá hiện tại của cổ phiếu đã phản ánh phần lớn triển vọng phục hồi trong năm tới.

BSC (10.2.2026) duy trì khuyến nghị Nắm giữ đối với cổ phiếu HT1 và điều chỉnh tăng giá mục tiêu cho năm 2026 lên mức 16,970 đồng mỗi cổ phiếu.

Mức giá này tương ứng với P/B mục tiêu là 1.1 lần, phù hợp với vị thế của một doanh nghiệp đầu ngành trong bối cảnh thị trường đang bước vào chu kỳ phục hồi mới.

Bảng so sánh các chỉ số tài chính và dự báo chủ chốt

| Chỉ tiêu so sánh | Quan điểm của BSC (Cập nhật 10/02/2026) | Quan điểm của ACBS (Cập nhật 27/11/2025) |

|---|---|---|

| Khuyến nghị | NẮM GIỮ | MUA |

| Giá mục tiêu 2026 | 16,970 VNĐ/cp (Upside +11%) | 20,800 VNĐ/cp (Upside cao hơn đáng kể) |

| Dự báo LNST 2025 | 274 tỷ đồng (+357% YoY) | 224 tỷ đồng (+272% YoY) |

| Dự báo LNST 2026 | 501 tỷ đồng (+83% YoY) | 327 tỷ đồng (+46% YoY) |

| Sản lượng 2026 | Dự báo đạt 7 triệu tấn (+12% YoY) | Kỳ vọng phục hồi mạnh (không nêu con số cụ thể) |

| Biên lợi nhuận gộp | Kỳ vọng đạt 15.6% năm 2026 | Kỳ vọng cải thiện nhờ giải phóng tồn kho |

| Động lực chính | Đầu tư công (Trung tâm APEC, sân bay Phú Quốc) và BĐS phục hồi | Dự án trọng điểm (Sân bay Long Thành, Vành đai 3 & 4, Cao tốc Biên Hòa – Vũng Tàu) |

| Định giá (P/B) | P/B mục tiêu = 1.1x | Kỳ vọng ROE phục hồi lên 6.4% vào 2026 |

HT1: Quan điểm Mua từ ACBS với Kỳ vọng Phục hồi Mạnh mẽ Nhờ Đầu tư Công