Phân tích Doanh Nghiệp

FPT và “Cơn lốc” AI: Thách thức tồn vong hay Đòn bẩy hóa rồng?

-

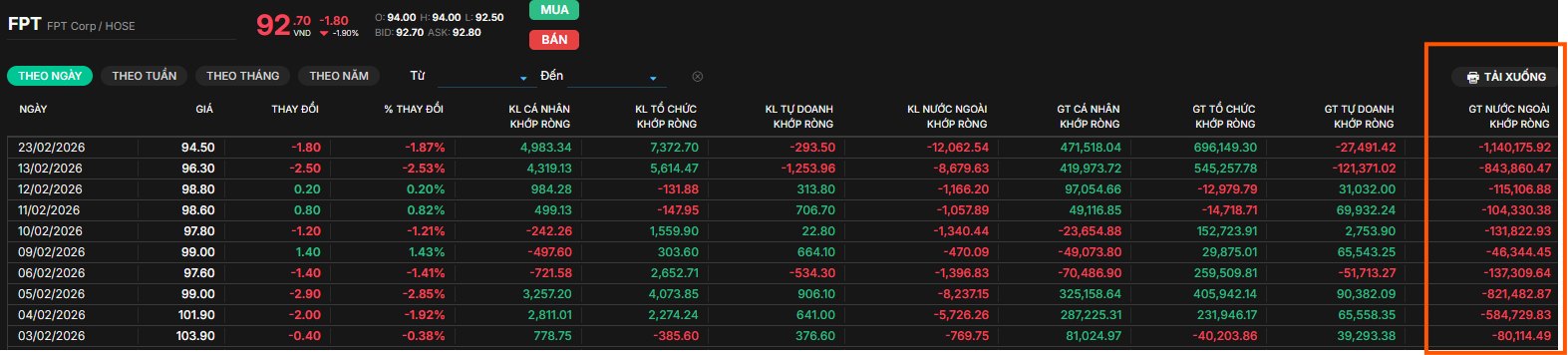

Thách thức từ AI: Cổ phiếu FPT mở đầu năm 2026 giảm 1.9% xuống 94,500 đồng/cp do lo ngại các mô hình AI (Claude, Seedance 2.0) có thể thay thế lập trình viên, làm lung lay lợi thế cạnh tranh dựa trên quy mô nhân sự.

- Chiến lược AI-first: Năm 2025, doanh thu từ AI và phân tích dữ liệu đạt gần 100 triệu USD (+35% YoY), chiếm 15% tổng doanh thu chuyển đổi số. FPT sở hữu hơn 1,500 chuyên gia AI, đầu tư mạnh vào AI Factory; nhà máy tại Việt Nam đã hòa vốn cuối 2025, còn nhà máy Nhật Bản (vốn đầu tư 200 triệu USD) dự kiến hòa vốn giữa 2026.

- Triển vọng 2026: Thị trường Nhật Bản tăng trưởng 25%, khu vực APAC (Singapore) chuyển dịch sang phân khúc giá trị cao, trong nước duy trì tăng trưởng hai chữ số nhờ nhu cầu chuyển đổi số. HSC khuyến nghị MUA với giá mục tiêu 123,100 đồng/cp, P/E dự phóng 17 lần, thấp hơn bình quân 3 năm.

Thị trường chứng khoán vừa trải qua phiên khai xuân Bính Ngọ đầy hưng phấn, nhưng cổ phiếu FPT lại có một khởi đầu trầm lắng khi giảm 1.9%, lùi về mức 94,500 đồng/cp.

Đây không đơn thuần là sự điều chỉnh kỹ thuật mà còn phản ánh nỗi lo âm ỉ của nhà đầu tư về một “kẻ hủy diệt” mang tên Trí tuệ nhân tạo (AI) đang trực chờ thay thế con người trong lĩnh vực lập trình.

Nỗi lo “ăn mòn” lợi thế cạnh tranh từ các siêu mẫu AI

Năm 2026 đánh dấu một bước ngoặt đáng quan ngại cho các công ty dịch vụ CNTT truyền thống khi các mô hình AI như Claude (Anthropic) hay Seedance 2.0 (ByteDance) đạt đến ngưỡng năng lực mới.

Claude hiện đã có khả năng tự tạo ra gần 100% mã nguồn nội bộ, chuyển vai trò của lập trình viên từ người viết mã sang người giám sát và đánh giá. Sự xuất hiện của các công cụ tự động hóa dự án lập trình từ đầu đến cuối khiến giới kỹ sư Thung lũng Silicon xôn xao, đồng thời gây ra làn sóng bán tháo cổ phiếu công nghệ tại các thị trường gia công lớn như Ấn Độ.

Tại Trung Quốc, Seedance 2.0 của ByteDance cũng tạo nên cơn sốt khi cho phép tạo video chuyên nghiệp chỉ trong vài phút từ văn bản và âm thanh, đe dọa trực tiếp các studio nội dung số. Những tiến bộ này khiến nhà đầu tư đặt dấu hỏi lớn: Liệu mô hình kinh doanh dựa trên quy mô nhân sự lớn như FPT có còn giữ được lợi thế khi AI có thể làm việc nhanh hơn và rẻ hơn?

FPT: Khẳng định vị thế công nghệ toàn cầu và sự trở lại của quỹ ngoại trong năm 2026

1. “Cơn ác mộng” của IBM: Cổ phiếu lao dốc kỷ lụcVào phiên giao dịch ngày 23/2/2026, cổ phiếu IBM đã giảm tới 13% — mức giảm trong ngày lớn nhất kể từ năm 2000, thổi bay hơn 31 tỷ USD vốn hóa.Nguyên nhân: Anthropic vừa ra mắt công cụ Claude Code với khả năng “đọc và hiểu” hàng triệu dòng mã COBOL cũ kỹ.Mất đi “lớp hào quang”: Trước đây, việc hiện đại hóa hệ thống COBOL (vốn vận hành 95% giao dịch ATM tại Mỹ) được coi là “pháo đài” hái ra tiền của IBM và các công ty tư vấn lớn. Claude Code hứa hẹn rút ngắn thời gian chuyển đổi từ hàng năm xuống còn vài quý, khiến mô hình sử dụng “đội quân tư vấn” truyền thống của IBM trở nên lỗi thời.2. Tác động dây chuyền đến FPT và thị trường Nhật BảnĐối với FPT, đây là một thông tin đầy thách thức vì Nhật Bản là thị trường chiếm tới 44% doanh thu mảng CNTT nước ngoài, nơi các hệ thống COBOL vẫn còn rất phổ biến.Liên doanh COBOL PARK: Bạn nhớ chứ, mới cuối năm 2024, FPT vừa bắt tay với tập đoàn SCSK của Nhật để thành lập liên doanh COBOL PARK (dự kiến ra mắt tháng 3/2025). Mục tiêu cốt lõi là giải quyết sự thiếu hụt nhân lực và bảo trì hệ thống cũ cho các ngân hàng, bảo hiểm Nhật Bản.Nguy cơ: Nếu các doanh nghiệp Nhật Bản chọn sử dụng Claude Code để tự động hóa việc refactor (tái cấu trúc) mã nguồn sang Java hoặc Cloud, nhu cầu thuê nhân sự vận hành từ liên doanh của FPT có thể bị ảnh hưởng .

Chiến lược “AI-first”: Từ lập trình viên sang đối tác chiến lược

Trước áp lực đó, ban lãnh đạo FPT đã đưa ra thông điệp rõ ràng: Xem AI là yếu tố định hình lại thay vì thay thế hoàn toàn. Doanh nghiệp đang rốt ráo chuyển dịch sang mô hình “AI-first“, tập trung vào việc trở thành đối tác hỗ trợ khách hàng chuyển đổi AI toàn diện.

Thay vì chỉ cho thuê nhân công viết mã (coding), FPT định vị mình ở phân khúc giá trị cao hơn, kết hợp AI với kiến thức chuyên ngành sâu trong các lĩnh vực ô tô, tài chính và bán lẻ.

Bài toán lợi nhuận từ các “nhà máy AI”

Một điểm nhấn quan trọng trong chiến lược của FPT là việc đầu tư mạnh mẽ vào hạ tầng cứng thông qua các AI Factory (Nhà máy AI). Tuy nhiên, đây là cuộc chơi tiêu tốn nguồn lực lớn. Năm 2025, khoản lỗ từ dự án nhà máy AI tại Nhật Bản đã khiến biên lợi nhuận trước thuế hợp nhất của tập đoàn đi ngang, bất chấp mảng CNTT nước ngoài có sự cải thiện.

Dẫu vậy, những tín hiệu tích cực đã xuất hiện. Nhà máy AI tại Việt Nam đã đạt điểm hòa vốn từ tháng 12/2025 với hiệu suất vận hành khoảng 70–80%. Trong khi đó, nhà máy tại Nhật Bản với tổng vốn đầu tư 200 triệu USD dự kiến sẽ hòa vốn vào giữa năm 2026.

Khi các hạ tầng này đi vào hoạt động ổn định, FPT sẽ có lợi thế cung cấp trọn gói từ phần cứng (GPU) đến giải pháp phần mềm AI, tạo ra một hệ sinh thái khép kín khó thay thế.

Triển vọng 2026: Đà tăng trưởng dựa trên sự đa dạng thị trường

Mặc dù thị trường Mỹ đang có dấu hiệu chững lại do tâm lý thận trọng của khách hàng, FPT vẫn tìm thấy động lực từ các khu vực khác. Thị trường Nhật Bản tiếp tục tăng trưởng mạnh mẽ 25% nhờ nhu cầu hiện đại hóa hệ thống cũ, trong khi khu vực Châu Á – Thái Bình Dương (với trọng tâm là Singapore) đang chuyển dịch thành công từ cạnh tranh giá rẻ sang đối tác giá trị cao.

Tại thị trường trong nước, nhu cầu chuyển đổi số từ khu vực công và các doanh nghiệp Nhà nước dự kiến sẽ giúp mảng CNTT duy trì tăng trưởng hai chữ số.

Các mảng Viễn thông và Giáo dục cũng đang có những điều chỉnh chiến lược, như việc mua bản quyền Ngoại hạng Anh để tăng tính cạnh tranh cho truyền hình trả phí hay cải cách giáo trình tập trung vào AI và bán dẫn để đáp ứng đúng nhu cầu thị trường lao động mới.

Dù cổ phiếu đang chịu áp lực bán ròng từ khối ngoại, nhiều tổ chức như HSC vẫn duy trì khuyến nghị Mua vào với giá mục tiêu 123,100 đồng/cp.

Với P/E dự phóng ở mức 17 lần — thấp hơn bình quân 3 năm — FPT vẫn được xem là một lựa chọn tiềm năng cho những ai tin tưởng vào khả năng thích nghi và dẫn dắt cuộc chơi của “ông lớn” công nghệ Việt trong kỷ nguyên AI.