Phân tích Doanh Nghiệp

NKG: Một năm kinh doanh đầy sóng gió và phép thử tại Nhà máy Phú Mỹ năm 2026

-

Kết quả Q4/2025: NKG báo lỗ ròng 9.3 tỷ đồng, doanh thu thuần chỉ 3,136 tỷ đồng (-30% YoY, thấp nhất từ 2020). Sản lượng tiêu thụ đạt 180,092 tấn (-22% YoY), trong đó xuất khẩu giảm mạnh 57%, giá bán bình quân giảm 9% xuống 17,416 VND/kg. Biên lợi nhuận gộp co hẹp xuống chỉ 2.4%.

- Nhà máy Phú Mỹ & áp lực chi phí: Tính đến cuối 2025, NKG đã giải ngân 4,400 tỷ đồng (70% tổng vốn đầu tư) cho dự án Phú Mỹ. Nhà máy dự kiến vận hành nửa đầu 2026, nhưng sẽ làm tăng chi phí lãi vay và khấu hao, khiến BSC hạ dự báo lợi nhuận 2026 xuống chỉ 62 tỷ đồng (-69% YoY).

- Triển vọng & khuyến nghị: VDSC giữ khuyến nghị Tích lũy với giá mục tiêu 17,600 đồng/cp, HSC xem xét lại khuyến nghị Nắm giữ với giá mục tiêu 17,200 đồng/cp, trong khi BSC khuyến nghị Theo dõi với giá mục tiêu 13,000 đồng/cp. Dự báo doanh thu 2026 đạt 16,849 tỷ đồng (+14% YoY), sản lượng tiêu thụ tăng 20% lên 937 nghìn tấn nhờ đóng góp từ nhà máy mới.

Thị trường thép năm 2025 khép lại với những gam màu trầm tối đối với Công ty Cổ phần Thép Nam Kim (NKG). Sau giai đoạn duy trì lợi nhuận ở các quý đầu năm, “cơn gió ngược” từ thị trường xuất khẩu và áp lực chi phí đã khiến NKG ghi nhận kết quả kinh doanh quý 4 vô cùng tiêu cực, đặt ra nhiều thách thức cho lộ trình phục hồi trong năm 2026.

Triển vọng năm 2026 đối mặt với rào cản từ chính sách thuế CBAM

Bước sang năm 2026, hoạt động xuất khẩu của Nam Kim được dự báo sẽ tiếp tục gặp khó khăn, đặc biệt là tại thị trường Châu Âu.

Việc EU dự kiến áp dụng chính sách “Đổ và Đúc” từ tháng 10/2026 cùng những quy định khắt khe của cơ chế điều chỉnh biên giới carbon (CBAM) đang tạo ra rào cản lớn cho thép Việt Nam.

Các chuyên gia đánh giá nhu cầu từ kênh EU sẽ hồi phục rất chậm do các nhà nhập khẩu còn đang chờ đợi hướng dẫn cụ thể về giá tín chỉ carbon.

Điều này buộc Nam Kim phải dồn áp lực đẩy sản lượng vào thị trường nội địa, nơi mà sự cạnh tranh về giá đang diễn ra vô cùng khốc liệt, khiến doanh thu dự phóng khó có thể bứt phá mạnh mẽ trong nửa đầu năm.

Áp lực chi phí tài chính khi nhà máy mới đi vào vận hành

Nhà máy Nam Kim Phú Mỹ dự kiến sẽ chính thức đi vào hoạt động trong nửa đầu năm 2026, mang theo cả kỳ vọng lẫn nỗi lo về chi phí.

Việc vận hành một nhà máy quy mô lớn trong bối cảnh thị trường tiêu thụ chưa phục hồi hoàn toàn sẽ khiến NKG phải đối mặt với gánh nặng chi phí tài chính và khấu hao gia tăng.

BSC đã điều chỉnh giảm mạnh dự báo lợi nhuận năm 2026 của NKG xuống còn 62 tỷ đồng, tức giảm 69% so với mức nền vốn đã thấp của năm 2025.

Trong ngắn hạn, áp lực lãi vay và chi phí tuyển dụng nhân sự cho nhà máy mới được cho là sẽ ăn mòn lợi nhuận, khiến bức tranh tài chính của Nam Kim cần thêm thời gian để thực sự khởi sắc.

Theo VDSC, tính đến cuối năm 2025, Công ty đã ghi nhận 4,400 tỷ VND xây dựng cơ bản dở dang từ dự án, tương ứng với 70% tổng mức đầu tư theo kế hoạch. Với tốc độ xây dựng khá nhanh hiện tại, chúng tôi đánh giá nhà máy mới này của NKG có thể đi vào hoạt động trong nửa đầu năm 2026.

Kết quả kinh doanh quý 4 năm 2025 gây thất vọng với khoản lỗ ròng

Nam Kim đã báo lỗ ròng 9.3 tỷ đồng trong quý 4 năm 2025, một kết quả gây bất ngờ lớn khi so với mức lợi nhuận 50 tỷ đồng của quý trước đó và vượt xa các dự báo lạc quan của giới phân tích.

Doanh thu thuần trong kỳ sụt giảm mạnh 30% so với cùng kỳ, chỉ còn đạt 3,136 tỷ đồng. Đây là mức doanh thu theo quý thấp nhất của doanh nghiệp kể từ năm 2020, phản ánh tình trạng nhu cầu tiêu thụ suy yếu kéo dài ở cả thị trường nội địa lẫn xuất khẩu.

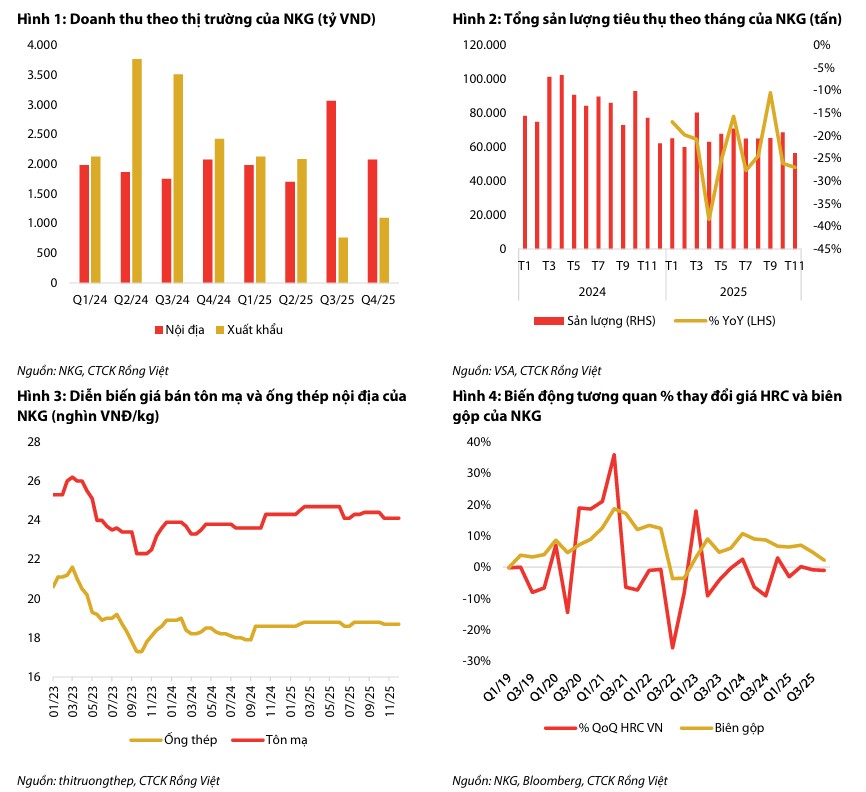

Đặc biệt, mảng xuất khẩu vốn là thế mạnh của Nam Kim đã chịu tổn thương nghiêm trọng với mức giảm doanh thu lên tới 55% do các rào cản thuế quan và biện pháp phòng vệ thương mại tại các thị trường trọng điểm như EU và Mỹ.

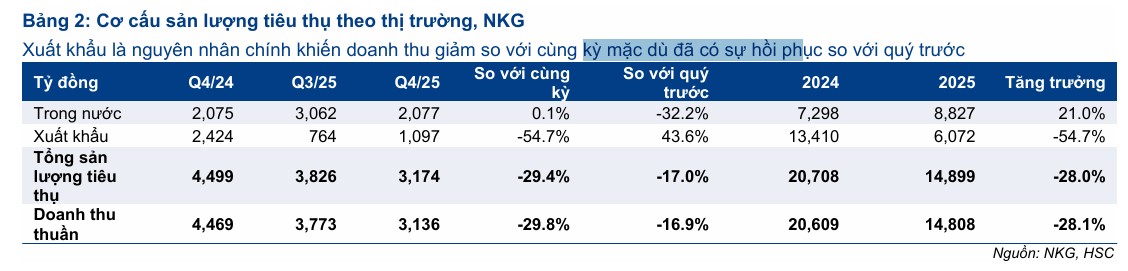

Sản lượng tiêu thụ đạt 180,092 tấn, giảm 22% so với cùng kỳ do kênh xuất khẩu lao dốc 57% dưới áp lực rào cản thuế quan, khiến mức tăng trưởng 14% của thị trường nội địa không đủ bù đắp.

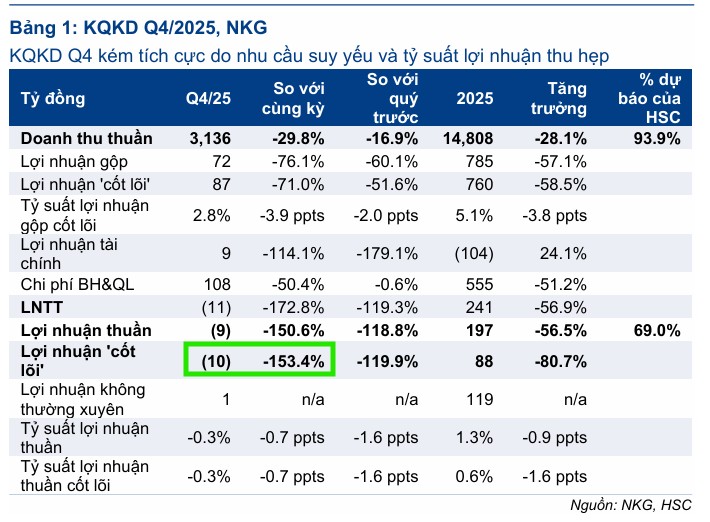

Giá bán bình quân cũng giảm 9% xuống còn 17,416 VNĐ/kg, phản ánh áp lực cạnh tranh gay gắt khi Nam Kim buộc phải hạ giá bán 10% so với quý trước để đẩy hàng vào nội địa. Trái ngược với diễn biến tích cực của Hoa Sen, kết quả kinh doanh của Nam Kim cho thấy sự hụt hơi về cả sản lượng và giá bán trong bối cảnh thị trường đầy thách thức.

Biên lợi nhuận gộp chạm đáy do áp lực trích lập dự phòng

Chỉ số biên lợi nhuận gộp của NKG trong quý cuối năm đã co hẹp đáng kể xuống còn 2.4%, thấp hơn rất nhiều so với mức trung bình trên 5% của các quý trước.

Nguyên nhân chính đến từ việc sản lượng sản xuất sụt giảm khiến chi phí cố định không được hấp thụ hết, làm mất đi lợi thế kinh tế theo quy mô.

Bên cạnh đó, doanh nghiệp phải thực hiện trích lập thêm 15 tỷ đồng dự phòng giảm giá hàng tồn kho khi giá bán thép đầu ra giảm sâu hơn dự kiến.

Lũy kế cả năm 2025, lợi nhuận sau thuế của công ty mẹ đạt 197 tỷ đồng, giảm 56% so với năm trước, hoàn thành chưa đầy 70% kế hoạch lợi nhuận mà các CTCK đặt ra.

Chiến lược tích trữ hàng tồn kho và điểm sáng hạ tầng tại dự án Phú Mỹ

Dù KQKD Q4 không thuận lợi, Nam Kim vẫn kiên trì với chiến lược tích trữ nguồn nguyên liệu giá thấp để chuẩn bị cho chu kỳ hồi phục. Cụ thể, tính đến cuối năm 2025, giá trị hàng tồn kho của công ty duy trì ở mức cao với hơn 5,300 tỷ đồng, tương đương khoảng 5 tháng sản xuất.

Điểm nhấn đáng chú ý nhất trên bảng cân đối kế toán là dự án Nhà máy Tôn Nam Kim Phú Mỹ tại Bà Rịa – Vũng Tàu.

Với chi phí xây dựng dở dang đã giải ngân đạt 4,400 tỷ đồng, tương ứng 70% kế hoạch vốn, dự án đang duy trì tiến độ xây dựng khá nhanh.

Việc bảng cân đối kế toán lành mạnh hơn với tỷ lệ nợ thuần trên vốn chủ sở hữu cải thiện xuống mức 0.68 lần được xem là bệ đỡ quan trọng để công ty theo đuổi dự án trọng điểm này.

Định giá và khuyến nghị

Nam Kim hiện đang ở giai đoạn khó khăn nhất của chu kỳ kinh doanh. VDSC (4.2.2026) tạm thời duy trì khuyến nghị tích lũy với giá mục tiêu 17,600 đồng/cp nhưng lưu ý về áp lực lãi vay trong quý 1/2026.

Trong khi đó, HSC (8.2.2026) cũng đang xem xét lại khuyến nghị Nắm Giữ và giá mục tiêu 17,200 đồng sau khoản lỗ bất ngờ trong quý 4. Mặc dù đây là thời điểm thích hợp để đầu tư hạ tầng nhờ chi phí xây dựng và lãi vay thấp, nhưng khả năng hấp thụ sản lượng của nhà máy mới vẫn là một dấu hỏi lớn, đòi hỏi nhà đầu tư cần có cái nhìn thận trọng và dài hạn đối với mã cổ phiếu này.

BSC (12.2.2026) đưa ra khuyến nghị Theo Dõi với giá mục tiêu 13,000 đồng (tức cho rằng cổ phiếu đang bị định giá cao -13%), bởi cho rằng hoạt động kinh doanh của NKG đang ở giai đoạn khó khăn hơn. Sản lượng yếu, đi kèm giá bán thấp, bắt đầu ghi nhận chi phí tài chính từ nhà máy mới sẽ có thể tiếp tục duy trì ít nhất tới 1H.2026.

Mức giá mục tiêu này tương ứng P/B 2026 là 0.75% lần, mặc dù nằm ở mức thấp trong chu kỳ ngành, nhưng nó phù hợp với triển vọng kinh doanh chưa phục hồi.

Trong năm 2026, BSC dự báo NKG ghi nhận doanh thu đạt 16,849 tỷ VNĐ (+14% YoY), và LNST– CĐTS đạt 62 tỷ VNĐ (-69% YoY), tương đương EPS là 138 VNĐ/CP. Khả năng NKG tiếp tục giảm giá bán trong năm 2026, khoảng -5% để duy trì khả năng cạnh tranh. Sản lượng tiêu thụ tăng 20% đạt 937 nghìn tấn do đóng góp của nhà máy mới.

Elibook Team hiện chỉ khuyến nghị MUA đối với HPG, và không có khuyến nghị đối với NKG.