Phân tích Doanh Nghiệp

Tập đoàn Hoa Sen (HSG): Lợi nhuận quý 1 sụt giảm và phép thử từ thị trường xuất khẩu năm 2026

-

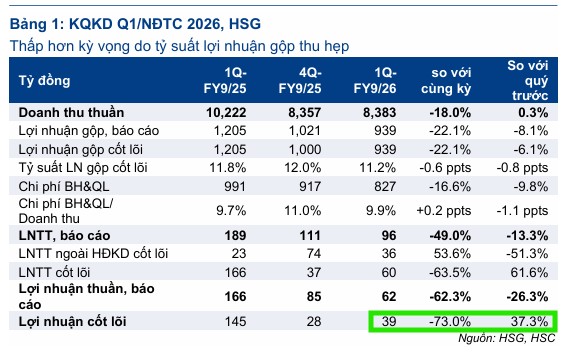

Kết quả Q1 NĐTC 2025–2026: Doanh thu thuần đạt 8,400–8,610 tỷ đồng (-17–18% YoY), lợi nhuận sau thuế chỉ còn 62 tỷ đồng (-62% YoY, -26% QoQ). Sản lượng tiêu thụ đạt 412,862 tấn (-19% YoY), trong đó xuất khẩu giảm mạnh 53–54% xuống 100,794 tấn, chỉ còn chiếm 25% tổng sản lượng.

- Nguyên nhân chính: Biên lợi nhuận gộp co hẹp xuống 11.2% (so với 11.8% cùng kỳ) do sản lượng giảm làm chi phí cố định trên mỗi đơn vị tăng. Chi phí lãi vay tăng 6% (tương ứng khoảng 225 tỷ đồng cho cả năm 2026) do lãi suất tăng thêm 1–1.5%.

-

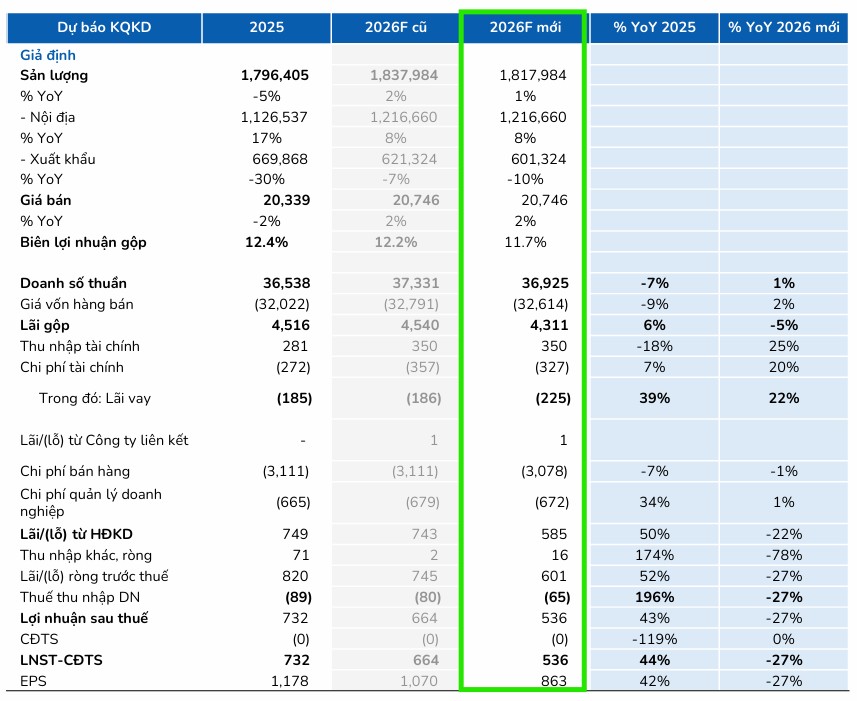

Triển vọng 2026: BSC dự báo doanh thu 37,716 tỷ đồng (+1% YoY), lợi nhuận sau thuế 536 tỷ đồng (-27% YoY), biên lợi nhuận gộp duy trì quanh 11.7%. HSC xem xét khuyến nghị Giảm tỷ trọng với giá mục tiêu 15,900 đồng/cp, trong khi BSC duy trì khuyến nghị Nắm giữ với giá mục tiêu 15,700 đồng/cp

Tập đoàn Hoa Sen vừa công bố kết quả kinh doanh quý 1 niên độ tài chính (NĐTC) 2025-2026 với những con số kém khả quan hơn dự kiến.

Trong bối cảnh ngành thép đối mặt với áp lực kép từ rào cản phòng vệ thương mại toàn cầu và chi phí tài chính gia tăng, “ông lớn” ngành tôn mạ đang phải điều chỉnh chiến lược để thích nghi với những biến động mới của thị trường.

Note: Niên độ kế toán của HSG kết thúc vào tháng 9 hàng năm, nên quý 1 niên độ tài chính 2025-2026 là mùa báo cáo tài chính quý 4.2025.

Triển vọng năm 2026: Thách thức từ rào cản thuế và giá HRC

Dự báo cho cả năm 2026, BSC đã điều chỉnh giảm các chỉ tiêu kinh doanh của Hoa Sen. Doanh thu dự kiến đạt 37,716 tỷ đồng, chỉ tăng nhẹ 1% so với năm trước, trong khi lợi nhuận sau thuế dự báo giảm 27%, xuống còn 536 tỷ đồng.

Sản lượng xuất khẩu cả năm được dự báo giảm 10% do rủi ro từ thuế CBAM vẫn hiện hữu khi EU chưa đưa ra mức giá tín chỉ carbon cụ thể để làm cơ sở tính thuế.

Bên cạnh đó, diễn biến giá thép cuộn cán nóng (HRC) đi ngang ở vùng đáy khiến biên lợi nhuận của các doanh nghiệp tôn mạ như Hoa Sen khó có đột biến.

BSC cũng hạ dự báo biên lợi nhuận gộp cả năm từ 12.2% xuống còn 11,7% để phản ánh thực tế khó khăn này.

Áp lực từ chi phí lãi vay dự kiến sẽ tăng 22%, đạt mức 225 tỷ đồng trong năm 2026 do tác động của việc tăng lãi suất.

Chiến lược mới: Tái cấu trúc Hoa Sen Home và lấn sân sang nhà ở xã hội

Trước những khó khăn của mảng kinh doanh cốt lõi, Hoa Sen đang đẩy mạnh các hướng đi mới để đa dạng hóa nguồn thu. Công ty đang tích cực thực hiện lộ trình chuyển đổi tài sản và giấy phép kinh doanh sang mảng phân phối Hoa Sen Home, dự kiến hoàn tất vào tháng 9/2026 nhằm hướng tới mục tiêu IPO công ty con này trong tương lai.

Ngày 26/1/2026, Hoa Sen Home đã chính thức đưa vào vận hành văn phòng và showroom mới tại TP.HCM.

Một bước đi đáng chú ý khác là việc Hoa Sen dự kiến tham gia vào mảng nhà ở xã hội (NOXH) với mục tiêu triển khai 20,000 căn hộ cho công nhân, chiếm 10% mục tiêu chung của TP.HCM.

Việc tham gia mảng này không chỉ giúp doanh nghiệp tận dụng các chính sách ưu đãi từ Chính phủ mà còn tạo ra đầu ra ổn định cho các sản phẩm vật liệu xây dựng trong hệ thống Hoa Sen Home.

Dù biên lợi nhuận dự kiến chỉ ở mức 10%, đây được xem là chiến lược phòng thủ hợp lý trong giai đoạn thị trường xuất khẩu thép vẫn còn nhiều bất định.

Hiện tại, giá cổ phiếu HSG đang giao dịch quanh mức 15,600 đồng/cp. BSC (12.2.2026) duy trì khuyến nghị nắm giữ với giá mục tiêu cho năm 2026 là 15,700 đồng/cp, dựa trên kỳ vọng sự phục hồi của thị trường nội địa sẽ bù đắp phần nào những tổn thất từ kênh xuất khẩu trong ngắn hạn.

HSC (8.2.2026) đang xem xét lại khuyến nghị Giảm Tỷ Trọng và giá mục tiêu 15,900 đồng.

Elibook Team không có khuyến nghị đối với cổ phiếu HSG hay NKG, chỉ đang MUA và nắm giữ HPG.

Bảng so sánh vị thế cạnh tranh HSG và NKG (Triển vọng 2026)

| Tiêu chí | Tập đoàn Hoa Sen (HSG) | Thép Nam Kim (NKG) |

| Vị thế thị phần | Số 1 thị trường nội địa (thị phần áp đảo nhờ hệ thống chi nhánh phân phối rộng khắp). | Số 2 thị trường, tập trung mạnh vào các đơn hàng xuất khẩu chất lượng cao. |

| Cấu trúc tiêu thụ | Chuyển dịch mạnh sang nội địa (chiếm ~75% sản lượng quý 4/2025). | Cân bằng hơn nhưng chịu áp lực lớn khi xuất khẩu suy yếu (chiếm ~5.1 tháng tồn kho). |

| Lợi thế cạnh tranh | Thương hiệu mạnh, hệ thống Hoa Sen Home giúp bán lẻ trực tiếp đến người dân. | Tối ưu hóa chi phí sản xuất, linh hoạt trong việc tích trữ HRC giá thấp. |

| Dự án trọng điểm 2026 | Tái cấu trúc HSH và tham gia mảng Nhà ở xã hội (20,000 căn). | Vận hành Nhà máy Phú Mỹ (nửa đầu 2026) để tăng quy mô sản xuất. |

| Rủi ro tài chính | Áp lực lãi suất vay vốn lưu động (chi phí lãi vay dự tăng 22%). | Áp lực chi phí tài chính và khấu hao từ nhà máy mới sắp đi vào hoạt động. |

| Biên lợi nhuận gộp (2026) | Dự báo duy trì quanh mức 11.7%. | Dự báo thấp hơn, dao động quanh mức 2.4% – 5%. |

NKG: Một năm kinh doanh đầy sóng gió và phép thử tại Nhà máy Phú Mỹ năm 2026

Kết quả kinh doanh quý 1 NĐTC 2025-2026: Lợi nhuận thuần giảm sâu

Trong quý 1 NĐTC 2025-2026, Hoa Sen ghi nhận doanh thu thuần đạt khoảng 8,400 đến 8,610 tỷ đồng, giảm 17-18% so với cùng kỳ năm trước.

Đáng chú ý, lợi nhuận sau thuế của cổ đông công ty mẹ chỉ đạt 62 tỷ đồng, sụt giảm mạnh 62% so với cùng kỳ và giảm 26% so với quý trước đó.

Kết quả này thấp hơn nhiều so với kỳ vọng của các tổ chức tài chính như HSC khi doanh nghiệp mới chỉ hoàn thành khoảng 9% dự báo lợi nhuận cả năm.

Nguyên nhân chính dẫn đến sự sụt giảm này là do tỷ suất lợi nhuận gộp bị thu hẹp xuống còn 11.2%, thấp hơn mức 11.8% của cùng kỳ.

Việc sản lượng sản xuất suy giảm đã làm suy giảm lợi thế kinh tế theo quy mô, khiến chi phí cố định trên mỗi đơn vị sản phẩm tăng lên.

Ngoài ra, chi phí lãi vay tăng 6% do mặt bằng lãi suất tăng thêm từ 1% đến 1.5% cũng là tác nhân trực tiếp làm xói mòn lợi nhuận của doanh nghiệp.

Sự đối lập giữa thị trường nội địa và xuất khẩu

Bức tranh tiêu thụ của Hoa Sen trong quý vừa qua cho thấy sự phân hóa rõ rệt. Tổng sản lượng tiêu thụ đạt 412,862 tấn, giảm 19% so với cùng kỳ. Trong đó, điểm sáng hiếm hoi đến từ thị trường nội địa với sản lượng đạt 296,368 tấn, tăng 5% nhờ sự phục hồi của thị trường bất động sản và các dự án đầu tư công sôi động. Tỷ trọng tiêu thụ nội địa đã tăng mạnh lên mức 75%, trở thành bệ đỡ chính cho doanh thu.

Ngược lại, sản lượng xuất khẩu lại lao dốc không phanh khi giảm tới 53-54% so với cùng kỳ, chỉ còn đạt khoảng 100,794 tấn. Hoạt động xuất khẩu hiện chỉ còn chiếm 25% tổng sản lượng tiêu thụ, thấp hơn nhiều so với mức 44% của cùng kỳ năm ngoái.

Sự sụt giảm này đến từ các biện pháp áp thuế chống bán phá giá tại nhiều quốc gia và những thay đổi về chính sách thuế liên quan đến cơ chế điều chỉnh biên giới carbon (CBAM) của EU khiến các đơn hàng quốc tế bị đình trệ.