Phân tích Doanh Nghiệp

Bước ngoặt từ Tòa án Tối cao Mỹ: Cánh cửa xuất khẩu rộng mở cho Nam Việt (ANV) năm 2026

-

Kết quả 2025: Doanh thu thuần đạt 4,350 tỷ đồng (+12% YoY), lợi nhuận sau thuế 420 tỷ đồng (+28% YoY). Riêng Q4/2025, lợi nhuận tăng mạnh 35% YoY nhờ xuất khẩu cá tra sang Mỹ phục hồi sau khi thuế chống bán phá giá được điều chỉnh.

- Tác động từ phán quyết Tòa án Tối cao Mỹ: Mỹ giảm thuế chống bán phá giá xuống mức 10% (từ 25%), mở ra cơ hội tăng trưởng xuất khẩu cho ANV. Sản lượng xuất khẩu sang Mỹ dự kiến tăng 40% YoY trong năm 2026, đóng góp thêm khoảng 1,200 tỷ đồng doanh thu.

-

Triển vọng 2026: BVSC dự báo doanh thu thuần 5,200 tỷ đồng (+20% YoY), lợi nhuận sau thuế 720 tỷ đồng (+71% YoY). Giá mục tiêu cổ phiếu ANV được nâng lên 34,500 đồng/cp, khuyến nghị MUA, nhấn mạnh động lực từ thị trường Mỹ và khả năng mở rộng sang EU.

Sự kiện ngày 20/02/2026 vừa qua đã tạo ra một tác động tích cực cho ngành thủy sản Việt Nam khi Tòa án Tối cao Mỹ chính thức vô hiệu hóa mức thuế theo Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA) của Tổng thống Trump.

Thay vào đó, một cơ chế thuế tạm thời theo Điều 122 của Đạo luật Thương mại năm 1974 đã được thiết lập, đưa mức thuế nhập khẩu bổ sung về con số đồng nhất 10% cho toàn bộ hàng hóa. Đối với Công ty Cổ phần Nam Việt (ANV), đây không chỉ là một sự giảm bớt gánh nặng tài chính mà còn là cơ hội vàng để củng cố vị thế tại thị trường khó tính nhất thế giới.

Chính sách thuế mới và sự đảo chiều của chi phí nhập khẩu

Việc khôi phục thuế theo Điều 122 đã thay thế cấu trúc thuế đối ứng phức tạp trước đó bằng một mức thuế bổ sung 10% đồng nhất, áp dụng từ ngày 24/02/2026 đến ngày 24/07/2026.

Đối với các doanh nghiệp cá tra như ANV, mức thuế nhập khẩu vào Mỹ dự kiến sẽ giảm mạnh từ 20% xuống còn 10% trong vòng 5 tháng tới.

Diễn biến này mang lại sự giải tỏa ngay lập tức cho biên lợi nhuận, đồng thời tạo ra dư địa lớn để doanh nghiệp linh hoạt hơn trong việc điều chỉnh giá bán nhằm duy trì và kích cầu tiêu dùng tại Mỹ.

Mặc dù có những tín hiệu về việc mức thuế này có thể nâng lên 15% trong tương lai, nhưng mức trần 10% hiện tại vẫn là một kịch bản cơ sở rất khả quan so với các dự tính tiêu cực trước đó.

Vị thế thống trị mảng cá rô phi trước sự suy yếu của đối thủ Trung Quốc

Một trong những điểm nhấn quan trọng nhất đối với ANV chính là lợi thế cạnh tranh tương đối ở mảng cá rô phi.

Dưới chính sách mới, mức thuế hiệu lực của cá rô phi Việt Nam giảm từ 20% xuống 10%, trong khi đối thủ lớn nhất là Trung Quốc vẫn phải gánh mức thuế lên tới 34.3%.

HSC nhấn mạnh rằng lợi thế cấu trúc này khó có thể bị đảo ngược do các nhà nhập khẩu Mỹ đang có xu hướng đa dạng hóa nguồn cung để giảm thiểu rủi ro thương mại từ phía Trung Quốc.

Với việc nắm giữ từ 58% đến 60% thị phần xuất khẩu cá rô phi của cả nước, ANV được kỳ vọng sẽ hưởng lợi lớn nhất từ sự dịch chuyển đơn hàng này, đưa cá rô phi trở thành nguồn đóng góp lợi nhuận lớn thứ hai cho tập đoàn, chiếm khoảng 30% tổng doanh thu xuất khẩu.

Theo nhận định từ FPTS, triển vọng ngắn hạn của ANV đang tỏa sáng rực rỡ nhờ sự bùng nổ tại hai thị trường trọng điểm là Mỹ và Brazil. Tại Mỹ, nơi đóng góp tới 50% doanh thu thuần, ANV đang tận dụng triệt để lợi thế từ việc được miễn thuế chống bán phá giá theo kỳ POR20.

Điều này không chỉ giúp công ty đẩy mạnh phân phối vào các chuỗi bán lẻ khổng lồ mà còn tạo ra khoảng cách về giá cực kỳ hấp dẫn khi so sánh với cá rô phi từ Trung Quốc hay cá minh thái từ Nga vốn đang chịu áp lực thuế suất cao.

Song song với đó, thị trường Brazil đang trở thành “mảnh đất hứa” mới sau thỏa thuận hợp tác thương mại chiến lược được ký kết vào giữa năm 2025. ANV đã nhanh chóng khẳng định vị thế tiên phong khi bắt đầu xuất khẩu những lô hàng đầu tiên từ quý 3 năm ngoái.

Với sự hiện diện của các đối tác lớn như JBS hay AV09 Comercio Exporter Ltda, mảng xuất khẩu sang Brazil (chiếm 10% doanh thu) được kỳ vọng sẽ là động cơ tăng trưởng mới, giúp ANV giảm bớt sự phụ thuộc vào các thị trường đang tăng trưởng chậm như Trung Quốc hay Thái Lan.

FPTS đưa ra những con số dự báo rất ấn tượng cho năm 2026, phản ánh sự tự tin vào lộ trình phục hồi của doanh nghiệp. Trong đó, khả năng LNST quý 1.2026 đạt 222 tỷ đồng, tăng 68% yoy.

| Chỉ số tài chính | Dự phóng Q1/2026 | Tăng trưởng (YoY) | Dự phóng cả năm 2026 | Tăng trưởng (YoY) |

| Doanh thu thuần | 1,710 tỷ đồng | +54.6% | 7,411 tỷ đồng | +6.6% |

| Lợi nhuận | 222 tỷ đồng (LNST) | +68.0% | 1,095 tỷ đồng (LNTT) | +9.6% |

Trụ cột cá tra và khả năng chống chịu bền vững của doanh nghiệp

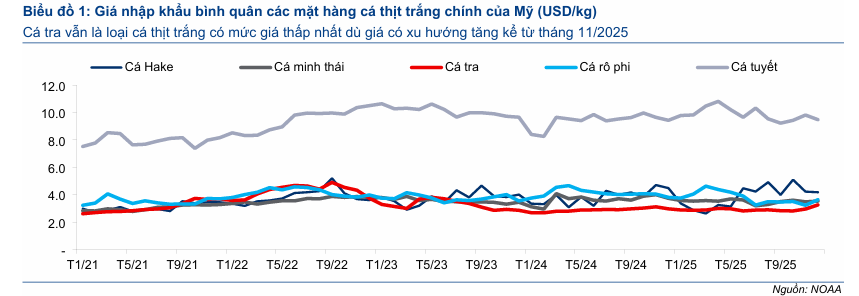

Cá tra vẫn giữ vai trò là động lực lợi nhuận chính khi đóng góp từ 30% đến 35% tổng doanh thu xuất khẩu của ANV.

Tại thị trường Mỹ, cá tra Việt Nam hiện là loại cá thịt trắng có tính cạnh tranh về giá cao nhất, thấp hơn cá rô phi khoảng 10-15% và thấp hơn cá minh thái từ 8-10%. Việc thuế giảm về mức 10% sẽ giúp ANV củng cố thêm lợi thế về giá này.

Đáng chú ý, bất chấp những bất định về thuế quan trong năm 2025 khi bị áp mức thuế 20% từ tháng 8, xuất khẩu cá tra của Việt Nam sang Mỹ vẫn duy trì đà tăng trưởng gần 7%.

Điều này minh chứng cho năng lực vận hành ổn định và nhu cầu tiêu thụ bền vững đối với sản phẩm của ANV ngay cả trong điều kiện thị trường khắc nghiệt nhất.

Nhìn về dài hạn, FPTS tin rằng xu hướng tiêu dùng thực phẩm lành mạnh sẽ là bệ phóng cho ANV tại các thị trường khó tính như EU và Mỹ. Việc cá tra và cá rô phi được nhận thức là nguồn cung cấp đạm thay thế thịt đỏ một cách hiệu quả, kết hợp với các hiệp định thương mại tự do (FTA) giúp tối ưu chi phí, sẽ đảm bảo dư địa tăng trưởng bền vững cho nhóm khách hàng xuất khẩu (chiếm 80% tổng doanh thu).

Ở phía ngược lại, thị trường nội địa dù chỉ chiếm 20% doanh thu nhưng lại đang cho thấy sự năng động đáng kinh ngạc. Sự thay đổi trong lối sống bận rộn khiến nhu cầu về các sản phẩm đông lạnh tiện lợi tăng cao.

Việc ANV mở rộng kênh phân phối thông qua chuỗi cửa hàng Bách Hóa Xanh được xem là bước đi chiến lược để đưa sản phẩm tiếp cận trực tiếp đến tay người tiêu dùng Việt, tạo ra nguồn thu ổn định và biên lợi nhuận tốt hơn.

Định giá và khuyến nghị

Trên thị trường chứng khoán, cổ phiếu ANV đang cho thấy một mức định giá rất hấp dẫn sau giai đoạn điều chỉnh.

Hiện tại, ANV đang giao dịch ở mức P/E dự phóng cho 12 tháng tới là 6.7 lần, thấp hơn đáng kể so với mức bình quân lịch sử là 10.1 lần (tương đương thấp hơn 0.7 độ lệch chuẩn).

Với mức giá mục tiêu được đặt ra là 36,100 đồng/cổ phiếu, HSC (24.2.2026) duy trì khuyến nghị Mua vào. Sự kết hợp giữa hai nguồn thu chủ lực là cá tra và cá rô phi, cùng với sự hỗ trợ từ chính sách thuế mới tại Mỹ, đang tạo ra một nền tảng vững chắc để ANV bứt phá lợi nhuận và thu hút dòng tiền đầu tư trong nửa đầu năm 2026.

Một biến số cực kỳ quan trọng mà nhà đầu tư cần lưu ý chính là Vòng đàm phán thứ 6 của Hiệp định Thương mại Đối ứng dự kiến diễn ra ngay trong tháng 2/2026 này. Nếu cá tra chính thức nằm trong danh mục sản phẩm được Mỹ áp dụng mức thuế 0%, khả năng cạnh tranh về giá của ANV sẽ tăng vọt, thậm chí có thể vượt xa mọi dự phóng hiện tại.

Đây chính là “chất xúc tác” mạnh mẽ nhất có thể thay đổi hoàn toàn định giá của cổ phiếu trong ngắn hạn.

ANV: Lợi Nhuận Quý 4 Bùng Nổ Nhờ Cá Rô Phi. Lưu ý khoản phải thu vượt 1,000 tỷ