Phân tích Doanh Nghiệp

IDC: Thu hút đầu tư công nghệ cao tạo động lực phát triển mới

-

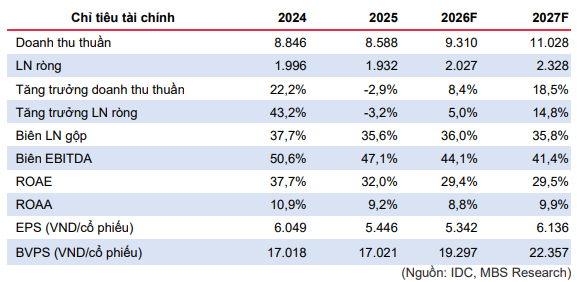

Kết quả 2025: IDC ghi nhận lợi nhuận ròng 1,932 tỷ đồng (-3% YoY), riêng Q4/2025 đạt 449 tỷ đồng (+26% YoY). Doanh thu quý cuối tăng 10%, trong đó mảng khu công nghiệp đóng góp tăng trưởng mạnh 36%.

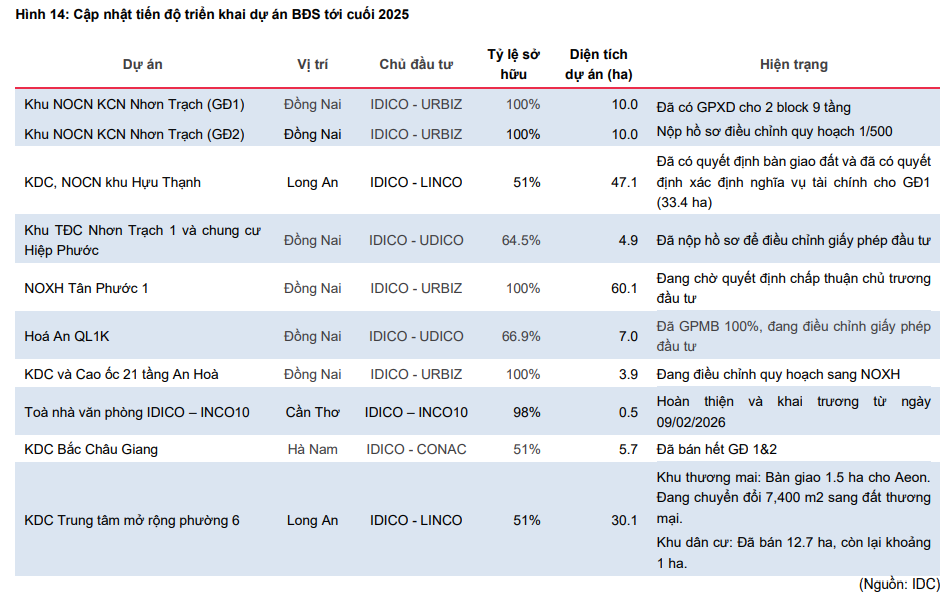

- Động lực tăng trưởng 2026–2027: IDC sở hữu quỹ đất KCN sinh thái gần 700 ha, với hai dự án trọng điểm Tân Phước 1 (470 ha) và Vinh Quang (226 ha). MBS dự báo diện tích bàn giao đất KCN đạt 101 ha năm 2026 và 130 ha năm 2027. Mảng phân phối điện dự kiến doanh thu 3,500 tỷ đồng, công suất trạm biến áp nâng lên 544 MVA.

-

Triển vọng & định giá: MBS nâng dự phóng lợi nhuận ròng tăng trưởng +5% năm 2026 và +15% năm 2027, giá mục tiêu cổ phiếu IDC lên 58,000 đồng/cp (+24%). Các CTCK khác cũng đưa ra giá mục tiêu: Vietcap 54,000 đồng/cp, HSC 56,900 đồng/cp, BVSC 53,398 đồng/cp. IDC được đánh giá Khả quan/MUA, với tiềm năng tăng giá khoảng 22% và cổ tức tiền mặt đều đặn 30–40%.

Trong bối cảnh chính sách thuế quan của Mỹ dưới thời Tổng thống Trump có những biến động phức tạp, Tổng Công ty IDICO (HNX: IDC) đã chứng minh được sự kiên cường và khả năng thích ứng linh hoạt.

Theo quan điểm từ MBS, việc chuyển dịch trọng tâm sang thu hút đầu tư công nghệ cao đang trở thành chìa khóa giúp IDC mở ra một chu kỳ tăng trưởng mới đầy hứa hẹn từ năm 2026.

Ngành khu công nghiệp bước vào giai đoạn chuyển mình từ năm 2026

Bước sang năm 2026, ngành khu công nghiệp Việt Nam định hướng chuyển dịch mạnh mẽ từ mô hình truyền thống sang khu công nghiệp sinh thái và công nghệ cao theo Nghị định 20/2026.

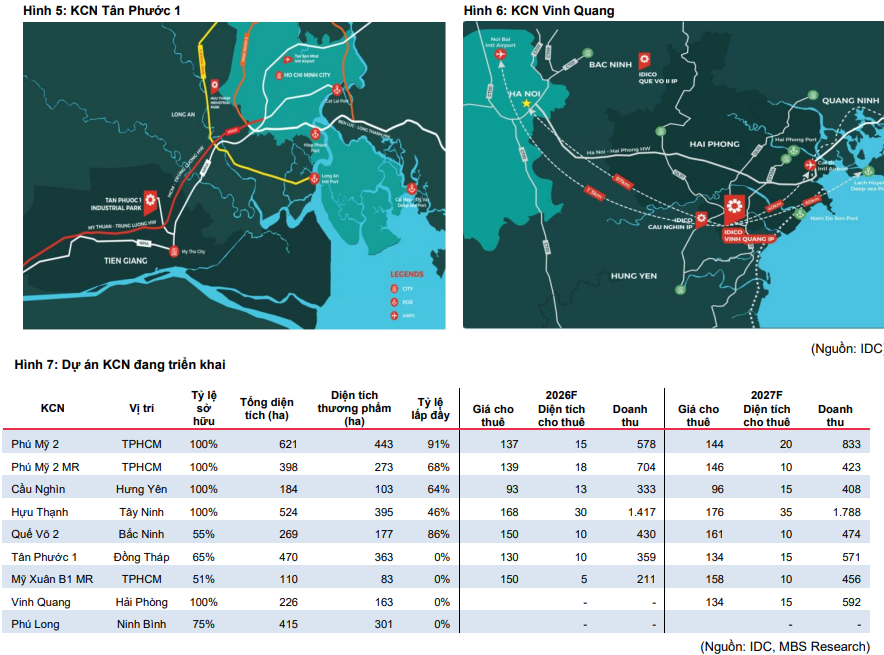

Đây là cơ hội vàng cho IDC khi doanh nghiệp này đang sở hữu những lợi thế cạnh tranh vượt trội. IDC hiện có quỹ đất khu công nghiệp sinh thái gần 700 ha và năng lực phát triển hạ tầng xanh đã được khẳng định.

Hai dự án trọng điểm là Tân Phước 1 với quy mô 470 ha và Vinh Quang với 226 ha đang được định hướng trở thành điểm đến lý tưởng cho dòng vốn chất lượng cao, đặc biệt là từ các nhà đầu tư ưu tiên tiêu chuẩn phát triển bền vững.

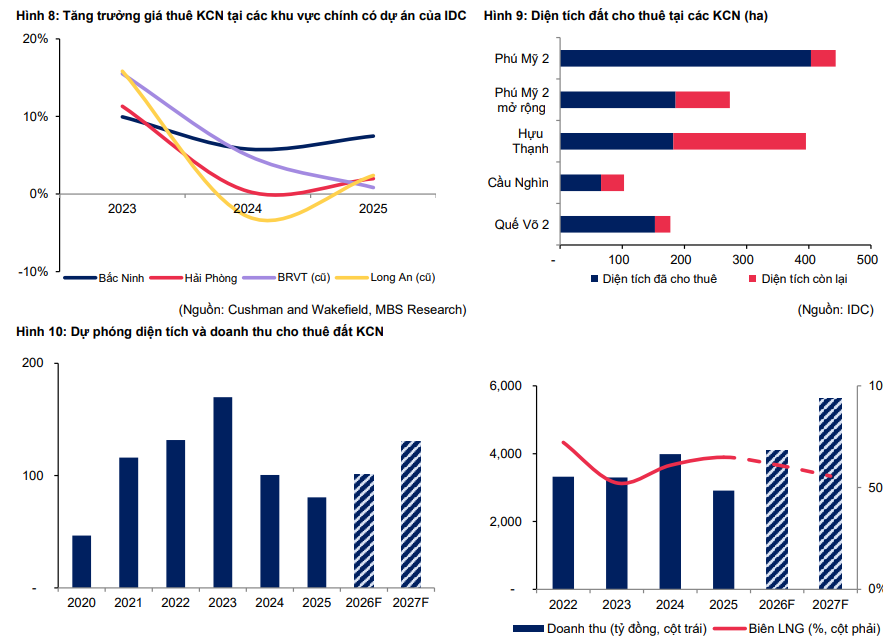

MBS dự báo diện tích bàn giao đất khu công nghiệp của IDC sẽ tăng lên mức 101 ha vào năm 2026 và đạt 130 ha vào năm 2027.

Ngành BĐS KCN và Công Nghệ được kỳ vọng hưởng lợi từ Nghị Định 20 về phát triển kinh tế tư nhân

Động lực tăng trưởng từ hệ sinh thái xanh và hạ tầng số

Không chỉ dừng lại ở việc cho thuê đất, IDC đang tích cực hợp tác chiến lược với các đối tác lớn như VinFast và V-Green để thúc đẩy hệ sinh thái di chuyển xanh.

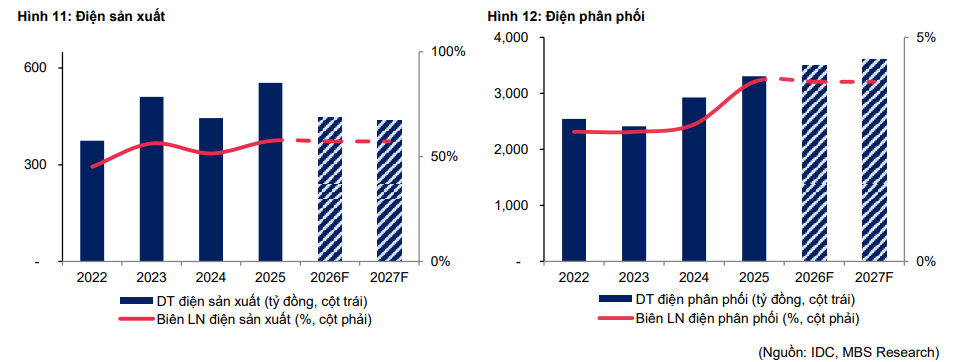

Doanh nghiệp cũng triển khai hệ thống năng lượng mặt trời áp mái trên các nhà xưởng xây sẵn và trực tiếp phân phối điện qua hệ thống trạm biến áp tự quản lý.

Mặc dù mảng điện năng từ thủy điện có thể gặp khó khăn do hiện tượng El Nino làm giảm sản lượng sản xuất (dự báo doanh thu giảm 19% trong năm 2026), nhưng mảng phân phối điện vẫn duy trì ổn định với doanh thu dự kiến đạt 3,500 tỷ đồng nhờ công suất trạm biến áp được nâng lên mức 544 MVA.

IDC: Bản Lĩnh Vượt “Sóng” Thuế Quan Và Tín Hiệu Bứt Phá Năm 2026

Kết quả kinh doanh năm 2025: Vững vàng vượt qua “giông bão” thuế quan

Năm 2025 là một năm đầy thách thức đối với ngành bất động sản khu công nghiệp khi rủi ro từ các chính sách thuế đối ứng của Mỹ gây ra không ít bất ổn.

Tuy nhiên, IDC đã ghi nhận kết quả kinh doanh đầy ấn tượng, đặc biệt là trong quý 4 năm 2025 với lợi nhuận ròng tăng trưởng 26% so với cùng kỳ năm trước, đạt 449 tỷ đồng. Doanh thu trong quý cuối năm cũng tăng 10%, trong đó mảng khu công nghiệp đóng góp chủ chốt với mức tăng trưởng 36%.

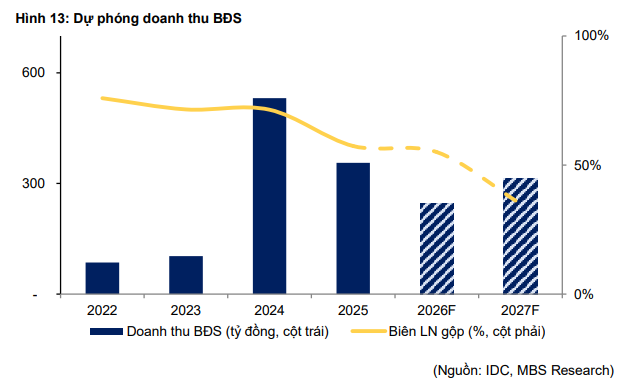

Tính chung cả năm 2025, lợi nhuận ròng đạt 1,932 tỷ đồng, chỉ giảm nhẹ 3% so với năm 2024 nhưng đã vượt xa dự phóng ban đầu. Sự ổn định này đến từ việc mảng năng lượng, BOT và thu nhập tài chính đã bù đắp hiệu quả cho sự sụt giảm ở mảng bất động sản nhà ở.

Dự phóng tài chính và Khuyến nghị đầu tư

Dựa trên những triển vọng tích cực về giá thuê đất dự kiến tăng từ 3% đến 7% mỗi năm, MBS (23.2.2026) đã nâng dự phóng lợi nhuận ròng của IDC cho giai đoạn 2026-2027 với mức tăng trưởng lần lượt là 5% và 15% so với cùng kỳ.

Đặc biệt, giá mục tiêu của cổ phiếu IDC được nâng thêm 24% lên mức 58,000 đồng/cổ phiếu. Với tiềm năng tăng giá khoảng 22% so với thị giá hiện tại cùng chính sách trả cổ tức bằng tiền mặt đều đặn từ 30% đến 40%, IDC trở thành lựa chọn ưu tiên cho các nhà đầu tư muốn tích lũy cổ phiếu ngành khu công nghiệp.

Quỹ đất mở rộng thêm 1,200 ha từ các dự án mới như Tân Phước 1, Vinh Quang giai đoạn 1, Phú Long và Mỹ Xuân B1 mở rộng sẽ đảm bảo nguồn thu vững chắc cho IDC trong trung và dài hạn.

Bảng so sánh các chỉ tiêu chính

| Tiêu chí | MBS (23/02/2026) | Vietcap (28/01/2026) | HSC (29/01/2026) | BVSC (29/01/2026) |

|---|---|---|---|---|

| Khuyến nghị | KHẢ QUAN | MUA | MUA | KHẢ QUAN |

| Giá mục tiêu (VNĐ/cp) | 58,000 | 54,000 | 56,900 | 53,398 |

| Bàn giao KCN 2026 | 101 ha | 100 ha | N/A | 109 ha |

| Trọng tâm tăng trưởng | KCN sinh thái & Công nghệ cao | Phục hồi sản lượng & BĐS dân cư | Hiệu quả bàn giao thực tế | Dự án Hựu Thạnh & Phú Mỹ 2 |

Các rủi ro cần lưu ý

Mặc dù triển vọng rất sáng lạng, nhà đầu tư cũng cần lưu tâm đến một số rủi ro tiềm ẩn.

Thứ nhất là sự bất ổn từ chính sách thuế quan của Mỹ có thể làm chậm lại nhu cầu thuê đất từ các doanh nghiệp xuất khẩu.

Thứ hai là chi phí giải phóng mặt bằng có xu hướng tăng cao sau khi Luật Đất đai sửa đổi có hiệu lực, áp dụng cơ chế giá thị trường.

Cuối cùng là các vướng mắc pháp lý có thể làm kéo dài tiến độ triển khai các dự án mới, ảnh hưởng đến hiệu quả sử dụng vốn của doanh nghiệp.

Tuy nhiên, với vị thế đầu ngành và chiến lược phát triển bền vững, IDC vẫn được đánh giá là cổ phiếu có sức chống chịu tốt trước các biến động vĩ mô.