Phân tích Doanh Nghiệp

Triển vọng MWG 2026: Kỷ lục lợi nhuận và Động lực từ đợt phát hành lần đầu ra công chúng (IPO) Điện Máy Xanh

-

Kết quả 2025: Doanh thu thuần đạt 156,600 tỷ đồng (+17% YoY), lợi nhuận sau thuế hợp nhất 7,080 tỷ đồng (+89% YoY), vượt 46% kế hoạch năm. Riêng Q4/2025, lợi nhuận sau thuế gần 2,090 tỷ đồng (+145% YoY), nhờ chu kỳ thay thế thiết bị công nghệ và hiệu quả vận hành tại Bách Hóa Xanh.

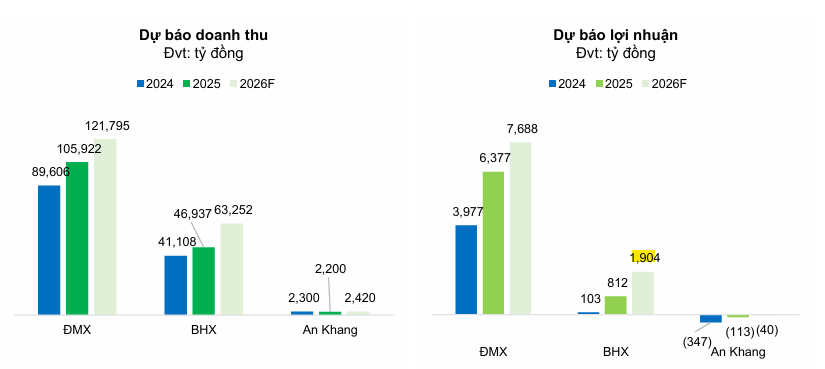

- Động lực tăng trưởng 2026: BVSC dự báo doanh thu hợp nhất 189,000 tỷ đồng (+21% YoY), lợi nhuận sau thuế 9,457 tỷ đồng (+34% YoY). Chuỗi Bách Hóa Xanh dự kiến mở thêm 1,000 cửa hàng, lợi nhuận tăng 134% YoY lên 1,905 tỷ đồng. Mảng Điện Máy Xanh tăng trưởng doanh thu 15%, lợi nhuận 21%, biên lợi nhuận trước thuế duy trì trên 7.5%.

- Định giá & khuyến nghị: BVSC nâng giá mục tiêu lên 116,300 đồng/cp (+17%), khuyến nghị OUTPERFORM, tiềm năng tăng giá 25.3%. VCBS đưa ra giá mục tiêu 121,438 đồng/cp, khuyến nghị MUA, dự báo lợi nhuận sau thuế 8,653 tỷ đồng (+22.3% YoY). IPO Điện Máy Xanh là yếu tố then chốt giúp tái định giá và tạo động lực tăng trưởng mạnh mẽ.

Theo báo cáo mới nhất từ Công ty Chứng khoán Bảo Việt (BVSC), cổ phiếu MWG của Công ty Cổ phần Đầu tư Thế Giới Di Động đang đứng trước một chu kỳ tăng trưởng mạnh mẽ trong năm 2026.

Sau một năm 2025 bùng nổ vượt xa mọi dự báo, MWG tiếp tục được định vị là lựa chọn ưu tiên với khuyến nghị Khả quan (OUTPERFORM) và nâng giá mục tiêu thêm 17% lên 116,300 đồng/cổ phiếu, tương ứng mức tiềm năng tăng giá tới 25.3% so với thị giá hiện tại.

Dự báo tài chính 2026 và sự kiện IPO mảng Điện máy

BVSC dự báo doanh thu hợp nhất của MWG trong năm 2026 sẽ đạt 189 nghìn tỷ đồng (tăng 21%) và lợi nhuận sau thuế đạt 9,457 tỷ đồng (tăng 34%).

Con số này cao hơn khoảng 3% so với kế hoạch sơ bộ mà ban lãnh đạo MWG vừa công bố trong “Định hướng kinh doanh 2026″.

Một yếu tố then chốt hỗ trợ giá cổ phiếu trong 12 tháng tới chính là kế hoạch IPO chuỗi Điện Máy Xanh. Sự kiện này không chỉ giúp MWG tối ưu hóa cấu trúc vốn mà còn giúp thị trường tái định giá lại giá trị nội tại của mảng kinh doanh đang đóng góp lợi nhuận lớn nhất tập đoàn, tạo động lực mạnh mẽ cho đà tăng trưởng của cổ phiếu trên sàn niêm yết.

Tầm nhìn 2026: MWG đặt kế hoạch IPO Điện Máy Xanh, và Bách Hóa Xanh kỳ vọng lãi 1,200 tỷ

Điện Máy Xanh dẫn đầu nhờ làn sóng công nghệ trí tuệ nhân tạo

Mảng điện thoại và điện máy (ĐMX) tiếp tục khẳng định vai trò trụ cột khi doanh thu thuần quý 4 tăng 28% và lợi nhuận sau thuế tăng tới 127%.

Sự bứt phá này đến từ nhu cầu thay thế thiết bị sau chu kỳ 4-5 năm kể từ giai đoạn hậu đại dịch, kết hợp với làn sóng tích hợp trí tuệ nhân tạo (AI) trên các dòng điện thoại đời mới (đặc biệt là iPhone) và máy tính xách tay.

BVSC dự báo trong năm 2026, dù không mở rộng thêm về quy mô cửa hàng so với cuối năm 2025, mảng ĐMX vẫn sẽ ghi nhận mức tăng trưởng doanh thu 15% và lợi nhuận tăng 21%.

Khả năng tối ưu hóa chi phí và quản lý dịch vụ hậu mãi chuyên nghiệp qua đội ngũ Thợ Điện Máy Xanh là chìa khóa giúp biên lợi nhuận trước thuế của mảng này duy trì ở mức cao trên 7.5%.

Bách Hóa Xanh tăng tốc chiếm lĩnh thị phần kênh hiện đại

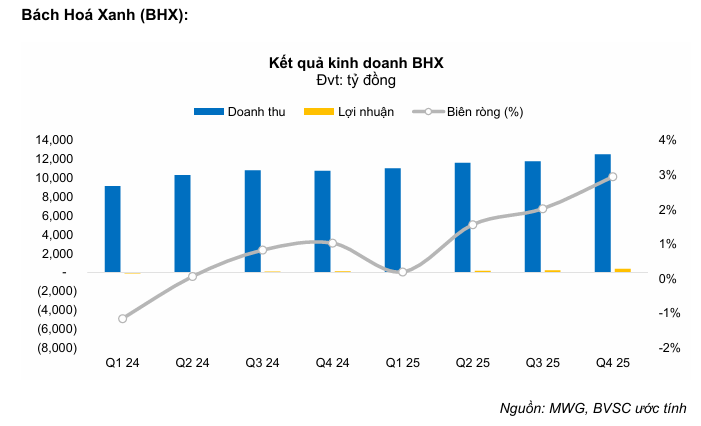

Chuỗi Bách Hóa Xanh (BHX) đang tận dụng triệt để sự dịch chuyển của người tiêu dùng từ kênh truyền thống sang kênh hiện đại sau những thay đổi về chính sách quản lý thuế và vệ sinh an toàn thực phẩm.

Trong năm 2025, lợi nhuận sau thuế của chuỗi này đã tăng gấp gần 7 lần so với năm trước đó với biên lợi nhuận ròng quý 4 đạt mức kỷ lục 3%.

Bước sang năm 2026, BVSC dự báo một kịch bản tăng trưởng thần tốc khi BHX dự kiến mở thêm 1,000 cửa hàng mới, tập trung vào thị trường miền Bắc và miền Trung.

Với sự đóng góp từ các cửa hàng mới mở trong nửa cuối năm 2025 bắt đầu đạt điểm hòa vốn, lợi nhuận của mảng này trong năm 2026 được kỳ vọng sẽ tăng trưởng đột phá 134% so với cùng kỳ, lên 1,905 tỷ đồng.

Kết quả kinh doanh năm 2025 tạo tiền đề vững chắc cho giai đoạn mới

Năm 2025 đánh dấu sự phục hồi ngoạn mục của Thế Giới Di Động khi lợi nhuận sau thuế đạt mức cao kỷ lục trong lịch sử hoạt động. Cụ thể, doanh thu thuần cả năm đạt 156,600 tỷ đồng, tăng 17% so với cùng kỳ và lợi nhuận sau thuế hợp nhất đạt 7,080 tỷ đồng, tăng trưởng ấn tượng 89%.

Kết quả này không chỉ vượt 46% mục tiêu lợi nhuận năm mà còn cao hơn 9% so với dự phóng lạc quan nhất của BVSC.

Điểm nhấn đặc biệt nằm ở quý 4 năm 2025 khi doanh nghiệp ghi nhận lợi nhuận sau thuế gần 2,090 tỷ đồng, tăng 145% so với cùng kỳ, nhờ sự cộng hưởng từ chu kỳ thay thế thiết bị công nghệ và hiệu quả vận hành cải thiện vượt bậc tại chuỗi Bách Hóa Xanh.

Khuyến nghị đầu tư và giá mục tiêu

BVSC (23.2.2026) nâng giá mục tiêu của MWG lên 116,300 đồng/cổ phiếu. Mức định giá này cao hơn 17% so với các cập nhật trước đó, phản ánh sự tự tin của giới phân tích vào khả năng cải thiện hiệu quả tại chuỗi nhà thuốc An Khang (dự kiến thu hẹp đáng kể mức lỗ) và đà tăng trưởng bền vững của hai trụ cột chính.

Với tỷ suất cổ tức khoảng 1,1% và tiềm năng tăng trưởng lợi nhuận hai chữ số, MWG được đánh giá là cổ phiếu bán lẻ hàng đầu cho các nhà đầu tư đang tìm kiếm sự an toàn kết hợp với khả năng bứt phá từ các sự kiện tài chính quan trọng trong năm 2026.

Bảng so sánh các chỉ số dự báo chính cho năm 2026

| Chỉ số dự báo (2026) | Quan điểm VCBS (3.2.2026) | Quan điểm BVSC (23.2.2026) |

|---|---|---|

| Giá mục tiêu | 121,438 đồng/cổ phiếu | 116,300 đồng/cổ phiếu |

| Khuyến nghị | Mua (BUY) | Khả quan (OUTPERFORM) |

| Dự báo Doanh thu | 182,901 tỷ đồng (+22.3% yoy) | 189,000 tỷ đồng (+21% yoy) |

| Dự báo Lợi nhuận sau thuế | 8,653 tỷ đồng (+22.3% yoy) | 9,457 tỷ đồng (+34% yoy) |

| Kỳ vọng LNST Bách Hóa Xanh | Đạt 812 tỷ đồng (số liệu 2025) | 1,905 tỷ đồng (dự báo 2026) |

| Động lực tăng trưởng chính | Chiến lược “Bắc tiến”, xóa bỏ thuế khoán | Công nghệ AI, IPO Điện Máy Xanh |

| P/E dự phóng | 13.5x | N/A (Định giá theo SoTP) |