Phân tích Doanh Nghiệp

CTCP Cơ Điện Lạnh (REE): Đẩy mạnh năng lượng tái tạo và kỳ vọng bứt phá lợi nhuận giai đoạn 2026-2027

-

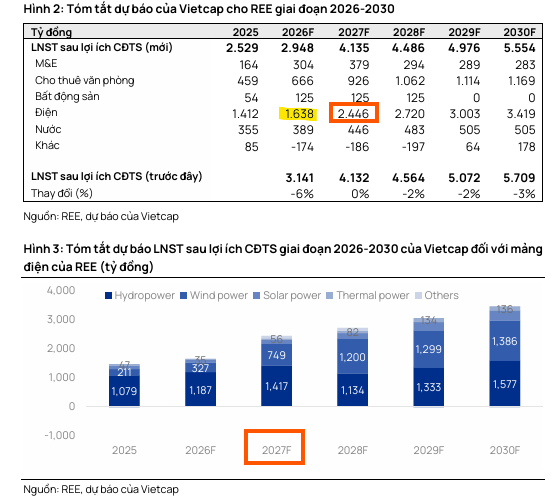

Mảng điện – động lực chính: Vietcap dự báo lợi nhuận mảng thủy điện tăng 10% năm 2026 và 25% năm 2027 nhờ La Niña và nhà máy Trà Khúc 2. Điện gió mở rộng mạnh: Duyên Hải (48 MW) vận hành Q2/2026, Trà Vinh V1-3 giai đoạn 2 (48 MW) Q4/2026, V1-5 & V1-6 (80 MW) đầu 2027. Tổng công suất điện gió dự kiến tăng từ 130 MW (2025) lên 800 MW (2028).

- Văn phòng & bất động sản: Lợi nhuận cho thuê văn phòng dự kiến tăng 45% năm 2026 nhờ E-town 6 nâng tỷ lệ lấp đầy từ 30% lên 60%. Mảng bất động sản bàn giao 15 căn Light Square trong 2026, giúp lợi nhuận tăng 131% YoY từ mức nền thấp.

-

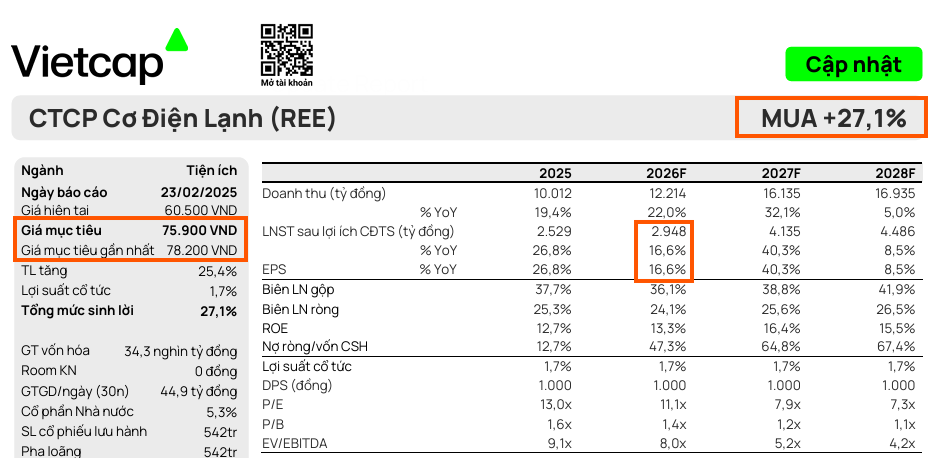

Triển vọng tài chính & định giá: LNST dự phóng 2026 theo Vietcap đạt 2,948 tỷ đồng, BVSC 2,656 tỷ đồng, VNDirect ~2,700 tỷ đồng, HSC ~2,600 tỷ đồng. Giá mục tiêu dao động 74,000–76,600 đồng/cp, khuyến nghị chung MUA/OUTPERFORM. P/E dự phóng 2026 chỉ 11.1–12.3 lần, thấp hơn trung bình quá khứ 27%, với tăng trưởng lợi nhuận kép dự kiến 23% giai đoạn 2026–2028.

Theo báo cáo phân tích mới nhất từ Vietcap, cổ phiếu REE tiếp tục được duy trì khuyến nghị MUA với kỳ vọng tăng trưởng mạnh mẽ ở tất cả các mảng kinh doanh cốt lõi. Mặc dù giá mục tiêu có sự điều chỉnh giảm nhẹ xuống 75,900 đồng/cp do một số thay đổi trong dự báo mảng thủy điện và nước, định giá của REE vẫn được đánh giá là rất hấp dẫn.

Với P/E dự phóng năm 2026 ở mức 11.1 lần, thấp hơn 27% so với mức trung bình hai năm gần nhất, REE đang mở ra cơ hội đầu tư giá trị nhờ tốc độ tăng trưởng lợi nhuận kép dự kiến đạt 23% trong giai đoạn 2026-2028.

Mảng điện: Điện gió là động lực tăng trưởng mới bên cạnh trụ cột thủy điện

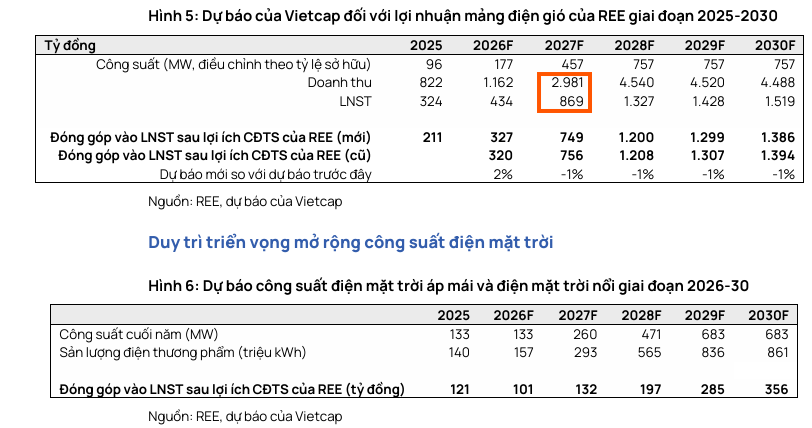

Trọng tâm chiến lược của REE trong giai đoạn 2026-2027 là việc mở rộng thần tốc công suất điện gió. Dự án Duyên Hải (48 MW) dự kiến sẽ vận hành thương mại ngay đầu quý 2/2026 sau khi hoàn tất giai đoạn thử nghiệm.

Tiếp nối đà này, dự án Trà Vinh V1-3 giai đoạn 2 (48 MW) sẽ đi vào hoạt động vào quý 4/2026 và các dự án V1-5, V1-6 giai đoạn 2 (tổng 80 MW) sẽ vận hành vào đầu năm 2027. Vietcap dự báo tổng công suất điện gió của REE sẽ tăng vọt từ 130 MW năm 2025 lên 800 MW vào năm 2028 với tỷ suất hoàn vốn nội bộ đầy hứa hẹn.

Song song với điện gió, mảng thủy điện vẫn giữ vai trò là “con gà đẻ trứng vàng“, đóng góp lần lượt 72% và 58% vào lợi nhuận mảng điện trong hai năm tới.

Lợi nhuận mảng thủy điện được dự báo tăng trưởng 10% trong năm 2026 và bùng nổ 25% trong năm 2027 nhờ sự chuyển dịch thời tiết sang trạng thái La Niña giúp sản lượng dồi dào, kết hợp với việc nhà máy Trà Khúc 2 đi vào vận hành đầu năm 2027.

Sự phục hồi của giá thị trường phát điện cạnh tranh cũng là nhân tố hỗ trợ tích cực cho hiệu quả kinh doanh của các nhà máy như VSH.

Bất động sản và cho thuê văn phòng: Phục hồi tỷ lệ lấp đầy và bàn giao dự án

Mảng cho thuê văn phòng dự kiến sẽ có bước nhảy vọt về lợi nhuận với mức tăng 45% trong năm 2026. Động lực chính đến từ tòa nhà văn phòng mới E-town 6 với kỳ vọng tỷ lệ lấp đầy sẽ tăng gấp đôi, đạt mức 60% thay vì mức 30% của năm 2025.

Bên cạnh đó, các tòa nhà văn phòng hiện hữu đang dần hồi phục về trạng thái bình thường cùng với giá thuê dự kiến tăng nhẹ 4% mỗi năm sẽ củng cố dòng tiền ổn định cho tập đoàn.

Đối với mảng bất động sản, dù có sự lùi thời điểm bàn giao các sản phẩm thấp tầng tại dự án Light Square (Thái Bình) do điều kiện thị trường, nhưng điều này lại giúp lợi nhuận mảng này tăng trưởng mạnh hơn trong giai đoạn 2026-2028.

Vietcap dự báo việc bàn giao 15 căn thấp tầng trong năm 2026 sẽ giúp lợi nhuận sau thuế mảng bất động sản tăng trưởng 131% so với mức nền thấp của năm trước đó.

Mảng cơ điện (M&E) và nước: Điểm tựa từ lượng hợp đồng backlog vững chắc

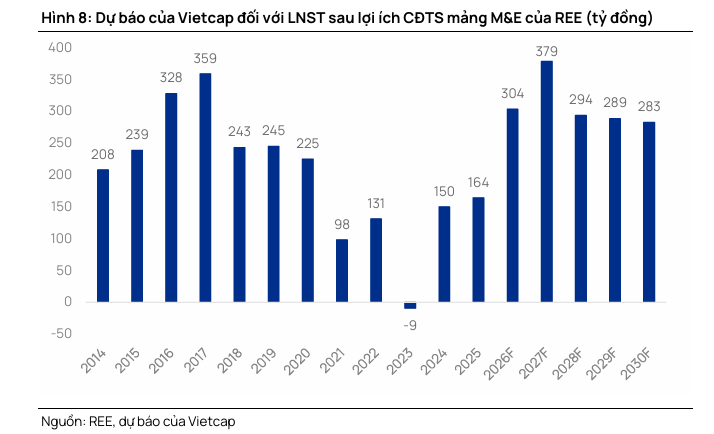

Mảng M&E của REE đang sở hữu lợi thế lớn với lượng hợp đồng tồn đọng (backlog) trị giá 5.8 tỷ đồng tính đến cuối năm 2025, chủ yếu đến từ các dự án hạ tầng trọng điểm như sân bay Long Thành, Phú Quốc và Cát Bi.

Đây là cơ sở vững chắc để dự báo doanh thu mảng này đạt 5,000 tỷ đồng trong năm 2026. Đặc biệt, lợi nhuận mảng M&E có thể tăng trưởng tới 85% nhờ biên lợi nhuận hồi phục về mức lịch sử và không còn áp lực trích lập dự phòng như năm 2025.

Mảng nước cũng ghi nhận những tín hiệu tích cực khi giá nước mới tại Sông Đà (VCW) có hiệu lực giúp lợi nhuận mảng này của REE tăng 10% trong năm 2026.

Nhìn tổng thể, bức tranh kinh doanh của REE trong hai năm tới được phác họa bởi sự cộng hưởng từ việc tăng công suất năng lượng tái tạo, sự hồi phục của thị trường văn phòng cho thuê và năng lực triển khai các dự án cơ điện quy mô lớn.

Với nền tảng tài chính vững chắc và danh mục tài sản chất lượng, REE được đánh giá là cổ phiếu tiêu biểu cho chiến lược đầu tư tăng trưởng bền vững.

Bảng so sánh quan điểm các CTCK về cổ phiếu REE

| Tiêu chí | Vietcap (23/02/2026) | BVSC (02/02/2026) | VNDirect (04/02/2026) | HSC (02/02/2026) |

| Khuyến nghị | MUA | OUTPERFORM | MUA | TĂNG TỶ TRỌNG |

| Giá mục tiêu | 75,900 VNĐ/cp | 75,400 VNĐ/cp | 76,600 VNĐ/cp | 74,000 VNĐ/cp |

| LNST dự phóng 2026 | 2,948 tỷ đồng | 2,656 tỷ đồng | ~2,700 tỷ đồng | ~2,600 tỷ đồng |

| Động lực tăng trưởng | Điện gió mới (96MW) & E-town 6 phục hồi lấp đầy. | 7,700 tỷ tiền mặt; dư địa M&A lớn các dự án năng lượng. | Backlog mảng M&E vững chắc từ các dự án sân bay. | Định giá P/E 12.3x thấp hơn bình quân quá khứ. |

| Mảng Điện | Công suất điện gió đạt 800MW vào 2028; Thủy điện bùng nổ nhờ La Niña. | Tập trung vào dòng tiền ổn định từ thủy điện; rủi ro El Niño kết thúc. | Kỳ vọng giá CGM phục hồi giúp cải thiện biên lợi nhuận. | Đánh giá cao mảng năng lượng tái tạo dài hạn. |

| Mảng BĐS & Văn phòng | E-town 6 lấp đầy 60% (2026); Bàn giao 15 căn Light Square. | Dòng tiền ổn định từ cho thuê văn phòng giúp giảm đòn bẩy. | Lưu ý rủi ro chậm bàn giao dự án Thái Bình. | Tỷ lệ lấp đầy văn phòng là biến số quan trọng cần theo dõi. |

| Rủi ro/Lưu ý | Trì hoãn các dự án điện gió mới; trích lập dự phòng M&E. | Lãi suất vay nợ cho các dự án điện gió mới. | Chi phí dự phòng 90 tỷ trong Q4/2025 làm ảnh hưởng LN ròng. | Sự cạnh tranh nguồn cung văn phòng tại TP.HCM. |

REE: Lợi nhuận năm 2025 cao kỷ lục và kỳ vọng bứt phá từ năng lượng tái tạo 2026