Phân tích Doanh Nghiệp

HDG: SSI dự đoán chỉ bán được 10 căn Hado Charm Villas trong năm 2026

-

Kết quả & khuyến nghị: SSI nâng khuyến nghị cổ phiếu HDG từ Trung lập lên Khả quan, giá mục tiêu điều chỉnh xuống 31,300 đồng/cp (từ 33,000 đồng/cp), tiềm năng tăng giá khoảng 17%. BVSC lạc quan hơn với giá mục tiêu 35,950 đồng/cp và khuyến nghị OUTPERFORM.

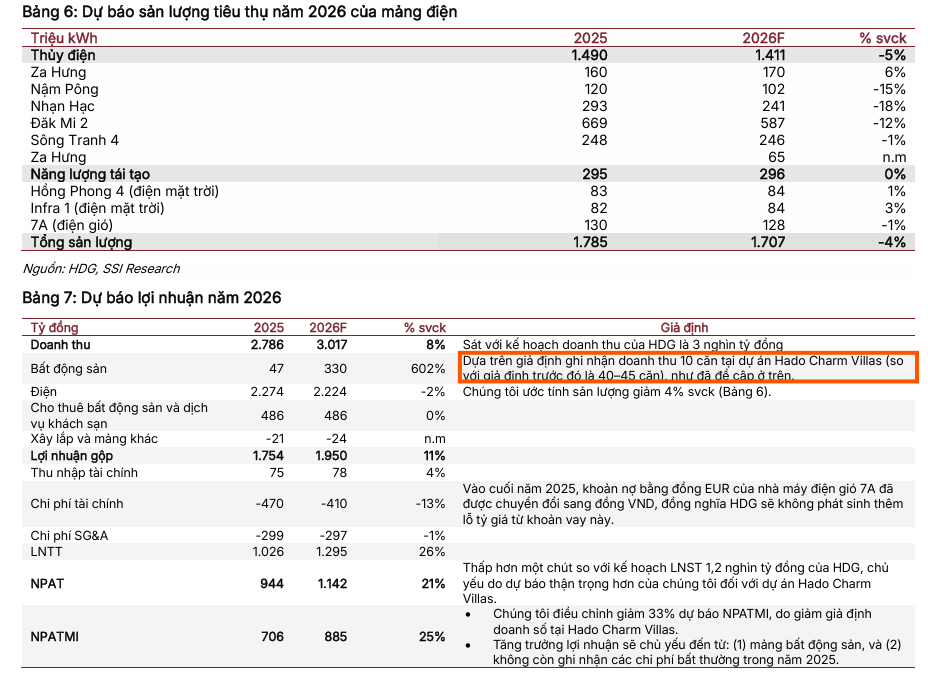

- Mảng năng lượng: Năm 2025, thủy điện đóng góp hơn 80% doanh thu và 90% lợi nhuận gộp, sản lượng đạt kỷ lục gần 1.5 tỷ kWh (+35% YoY). Năm 2026, nhà máy thủy điện La Trọng dự kiến vận hành từ Q1 sẽ bù đắp rủi ro El Niño. Mảng điện gió 7A tăng trưởng sản lượng 21%, rủi ro tỷ giá EUR đã được loại bỏ.

-

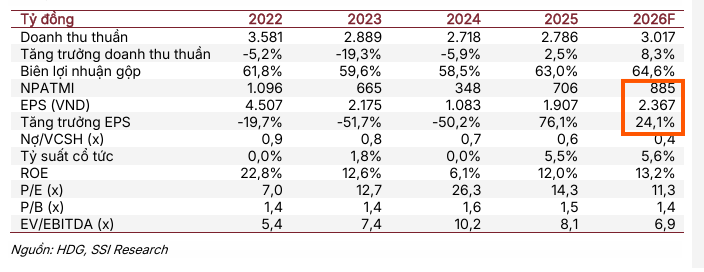

Mảng bất động sản: SSI dự báo dự án Hado Charm Villas chỉ bán được khoảng 10 căn trong năm 2026 (giảm mạnh so với dự báo trước 40–45 căn), giá bán duy trì ~250 triệu đồng/m². Doanh thu và lợi nhuận ròng 2026 dự kiến đạt 3,017 tỷ đồng (+8% YoY) và 885 tỷ đồng (+25% YoY). BVSC lạc quan hơn, khi dự báo có thể bán được 23 căn, do đó dự báo lợi nhuận ròng 964 tỷ đồng (+37% YoY).

Theo báo cáo phân tích mới nhất, SSI Research đã nâng khuyến nghị đối với cổ phiếu HDG của Tập đoàn Hà Đô từ TRUNG LẬP lên KHẢ QUAN. Mặc dù giá mục tiêu 1 năm được điều chỉnh giảm xuống 31,300 đồng/cp (từ mức 33,000 đồng/cp) để phản ánh sự chậm trễ trong tiến độ mở bán bất động sản, nhưng tiềm năng tăng giá 17% cùng nền tảng lợi nhuận từ mảng năng lượng đang tạo ra sức hút cho cổ phiếu này sau giai đoạn điều chỉnh sâu.

Theo báo cáo phân tích mới nhất, SSI Research đã nâng khuyến nghị đối với cổ phiếu HDG của Tập đoàn Hà Đô từ TRUNG LẬP lên KHẢ QUAN. Mặc dù giá mục tiêu 1 năm được điều chỉnh giảm xuống 31,300 đồng/cp (từ mức 33,000 đồng/cp) để phản ánh sự chậm trễ trong tiến độ mở bán bất động sản, nhưng tiềm năng tăng giá 17% cùng nền tảng lợi nhuận từ mảng năng lượng đang tạo ra sức hút cho cổ phiếu này sau giai đoạn điều chỉnh sâu.

Điểm tựa vững chắc từ mảng năng lượng và thủy điện

Trong năm 2025, mảng điện tiếp tục khẳng định vai trò là “động cơ vĩnh cửu” của Hà Đô khi đóng góp hơn 80% doanh thu và 90% lợi nhuận gộp toàn tập đoàn.

Nhờ điều kiện thủy văn thuận lợi, sản lượng thủy điện đã xác lập kỷ lục mới với gần 1.5 tỷ kWh, tăng 35% so với cùng kỳ.

Bước sang năm 2026, dù có những lo ngại về sự quay trở lại của hiện tượng El Niño có thể khiến sản lượng các nhà máy hiện hữu giảm nhẹ, nhưng sự góp mặt của nhà máy thủy điện La Trọng (dự kiến vận hành từ quý 1/2026) sẽ là nhân tố bù đắp quan trọng, duy trì đà tăng trưởng dài hạn cho mảng này.

Đặc biệt, rủi ro tài chính tại mảng điện gió đã được kiểm soát tốt khi Hà Đô hoàn tất chuyển đổi khoản vay bằng đồng EUR của nhà máy điện gió 7A sang đồng VND. Động thái này giúp loại bỏ rủi ro biến động tỷ giá từ năm 2026 trở đi.

Đồng thời, việc loại bỏ điều khoản cam kết ngừng/giảm công suất khỏi hợp đồng mua bán điện (PPA) giúp nhà máy 7A đạt mức tăng trưởng sản lượng ấn tượng 21% trong năm qua.

Bất động sản: Thách thức ngắn hạn và kỳ vọng từ “Nghị quyết thí điểm”

Mảng bất động sản của Hà Đô đang trải qua giai đoạn trầm lắng về doanh số. Tại dự án Hado Charm Villas, tốc độ bán hàng diễn ra chậm hơn kỳ vọng do người mua e ngại mặt bằng lãi suất cao.

SSI đã điều chỉnh giảm dự báo ghi nhận doanh thu tại dự án này xuống còn khoảng 10 căn trong năm 2026 thay vì mức 40-45 căn như trước đây. Trong một so sánh, BVSC dự đoán năm 2026, HDG sẽ bán được khoảng 23 căn, doanh thu mảng này sẽ đạt 773 tỷ đồng, gấp 30 lần năm trước.

Hà Đô hiện vẫn kiên định với mức giá bán khoảng 250 triệu đồng/m² và tập trung vào các chính sách khuyến mãi để thúc đẩy hấp thụ thay vì giảm giá trực tiếp.

Tuy nhiên, tín hiệu lạc quan đến từ những chuyển biến pháp lý. Hai dự án trọng điểm là Hado Minh Long và dự án tại 62 Phan Đình Giót đã chính thức được đưa vào danh mục dự án thí điểm theo Nghị quyết 171/2024/QH15.

Đây là tiền đề quan trọng để tháo gỡ nút thắt về quyền sử dụng đất, cho phép triển khai dự án nhà ở thương mại thông qua thỏa thuận. Hà Đô đặt mục tiêu hoàn thiện các thủ tục pháp lý cơ bản cho các dự án này trước cuối năm 2027, tạo động lực tăng trưởng cho giai đoạn 2028-2030.

Triển vọng lợi nhuận và định giá năm 2026

SSI dự báo doanh thu và lợi nhuận ròng của Hà Đô trong năm 2026 sẽ tăng trưởng lần lượt 8% và 25% so với cùng kỳ, lần lượt đạt 3,017 tỷ và 885 tỷ. Động lực chính đến từ việc tiếp tục bàn giao tại Hado Charm Villas và việc không còn lặp lại các khoản chi phí bất thường về đất cũng như lỗ tỷ giá như trong năm 2025.

Về mặt rủi ro, nhà đầu tư cần theo dõi sát sao tiến độ giải quyết vướng mắc pháp lý tại dự án điện mặt trời Hồng Phong 4, nơi công ty vẫn đang phải trích lập dự phòng khoảng 90-105 tỷ đồng mỗi năm.

Với mức định giá P/E hiện tại đã phản ánh phần lớn các tin tức tiêu cực từ việc giá cổ phiếu giảm 25% so với đỉnh, HDG đang trở nên hấp dẫn đối với các nhà đầu tư kỳ vọng vào sự phục hồi của mảng bất động sản dựa trên nền tảng dòng tiền ổn định từ thủy điện.

Việc SSI nâng khuyến nghị lên KHẢ QUAN cho thấy niềm tin vào khả năng vượt qua giai đoạn khó khăn pháp lý của tập đoàn để tiến tới chu kỳ tăng trưởng mới.

Công ty vừa thông báo chốt ngày đăng ký cuối cùng để nhận cổ tức tiền 500d/ cổ phiếu vào ngày 13/03/2026.

Bảng so sánh quan điểm SSI và BVSC về HDG

| Tiêu chí | SSI (22/02/2026) | BVSC ( 02/02/2026) |

| Khuyến nghị | KHẢ QUAN (Nâng từ Trung lập) | OUTPERFORM (Vượt trội) |

| Giá mục tiêu | 31,300 VNĐ/cp (Giảm từ 33,000) | 35,950 VNĐ/cp (Hấp dẫn hơn) |

| Dự báo doanh số BĐS 2026 | Thận trọng: ~10 căn Charm Villas | Lạc quan hơn: 23 căn Charm Villas |

| Dự báo LNST 2026 | Tăng trưởng +25% YoY | Tăng trưởng +37% YoY (964 tỷ đồng) |

| Mảng Năng lượng | Kỳ vọng Thủy điện La Trọng vận hành từ Q1/2026 bù đắp cho El Niño. | Đánh giá cao việc xóa bỏ lỗ tỷ giá và cơ hội hoàn nhập 611 tỷ dự phòng. |

| Tiến độ Pháp lý | Nhấn mạnh Nghị quyết 171 hỗ trợ dự án 62 Phan Đình Giót & Minh Long. | Nhấn mạnh Nghị định 49 giải quyết đất xen kẹt tại Hado Green Lane. |

| Rủi ro chính | Chậm ghi nhận doanh thu BĐS; thời tiết kém thuận lợi; pháp lý Hồng Phong 4. | Tốc độ hấp thụ BĐS cao cấp chậm do đơn giá cao (~240 triệu/m2). |