Phân tích Doanh Nghiệp

HPG: lợi nhuận quý 1.2026 có thể tăng 23% so với cùng kỳ, đạt hơn 4,100 tỷ. Tăng giá bán HRC hợp đồng tháng 3 và khả năng vươn tới thị phần 75%

-

Dự đoán kết quả Q1/2026: Lợi nhuận sau thuế dự kiến 4,100 tỷ đồng (+23% YoY), doanh thu thuần 38,500 tỷ đồng (+18%). Sản lượng thép tiêu thụ đạt 2.3 triệu tấn (+15% YoY).

-

Động lực chính: Giá bán HRC hợp đồng tháng 3/2026 lên 519–520 USD/tấn,, giúp biên lợi nhuận gộp cải thiện. Công suất nhà máy Dung Quất 2 nâng tổng sản lượng HRC lên 6 triệu tấn/năm.

-

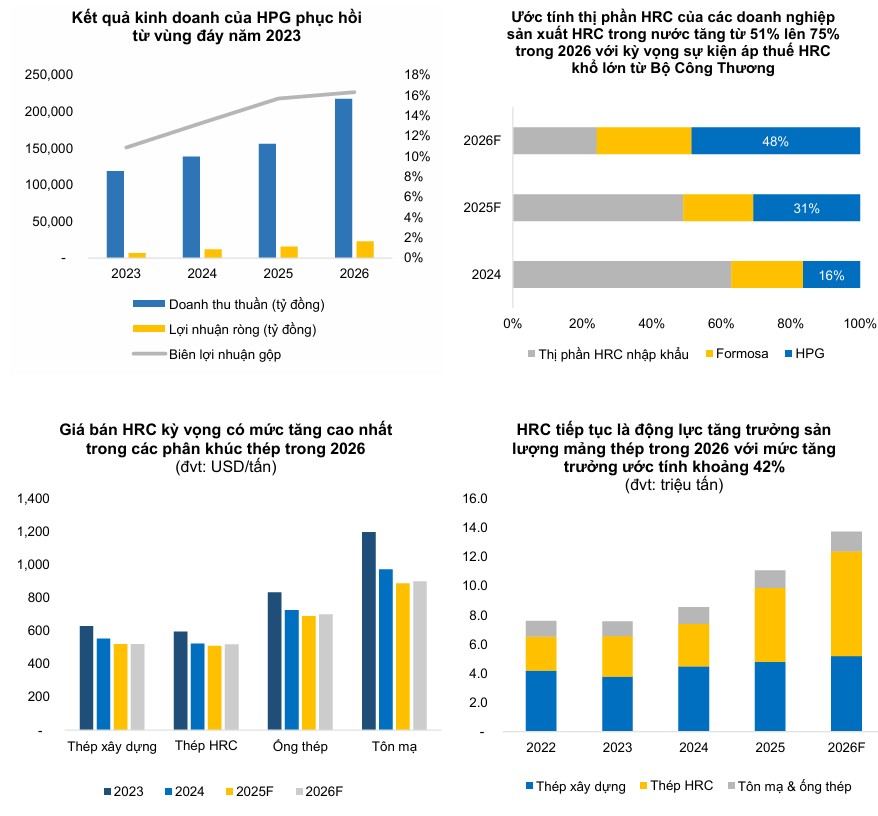

Thị phần & triển vọng: BVSC dự đóa HPG có thể chiếm 75% thị phần HRC nội địa (từ mức 51% hiện tại) nếu việc áp thuế HRC khổ rộng sớm được triển khai trong quý 1.2026. BVSC dự báo lợi nhuận sau thuế cả năm 2026 đạt 21,400 tỷ đồng (+38% YoY), giá mục tiêu cổ phiếu 36,000 khuyến nghị MUA.

Quý 1/2026: Khởi đầu rực rỡ từ sự cộng hưởng đa ngành

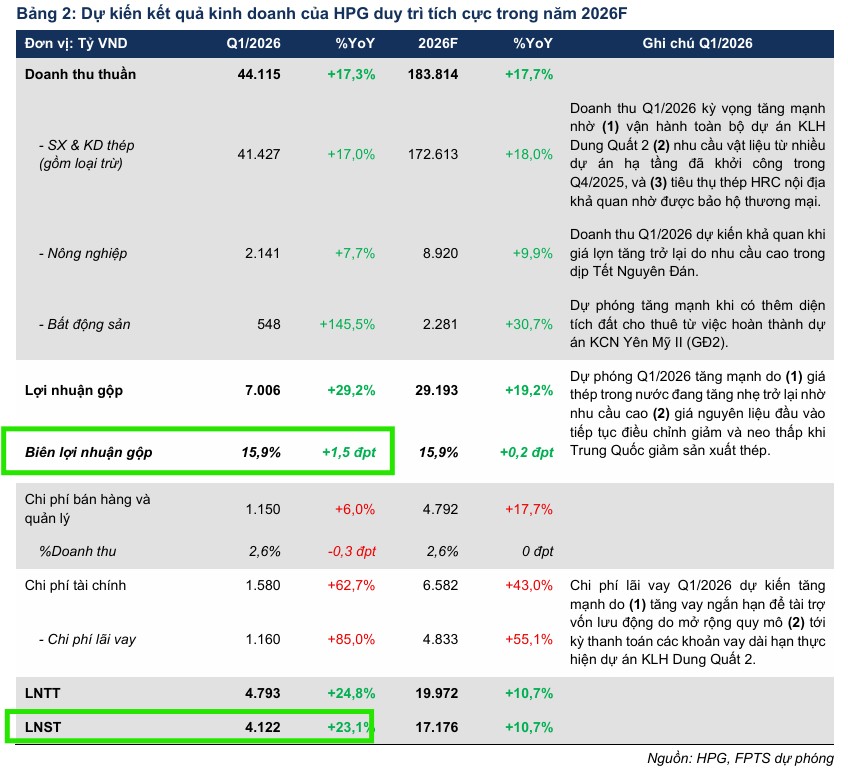

FPTS cho rằng triển vọng ngắn hạn trong quý 1 năm 2026 của Hòa Phát được đánh giá tích cực với dự báo doanh thu thuần đạt 44,115 tỷ đồng, tăng 17.3% so với cùng kỳ.

Đáng chú ý hơn, lợi nhuận sau thuế hợp nhất được kỳ vọng chạm mốc 4,122 tỷ đồng, tương ứng mức tăng trưởng 23.1%.

Động lực này đến từ việc vận hành toàn bộ dự án Khu liên hợp Dung Quất 2 giúp sản lượng thép HRC tăng trưởng mạnh mẽ, kết hợp với việc thị trường nội địa đang được bảo hộ hiệu quả trước thép nhập khẩu.

Bên cạnh mảng thép, các lĩnh vực khác cũng đóng góp đáng kể vào kết quả kinh doanh đầu năm. Mảng nông nghiệp dự kiến sẽ hưởng lợi lớn khi giá lợn thịt hồi phục mạnh nhờ nhu cầu tiêu dùng cao trong dịp Tết Nguyên Đán.

Đồng thời, mảng bất động sản khu công nghiệp cũng ghi nhận thêm nguồn thu từ diện tích đất cho thuê tại dự án Yên Mỹ II giai đoạn 2.

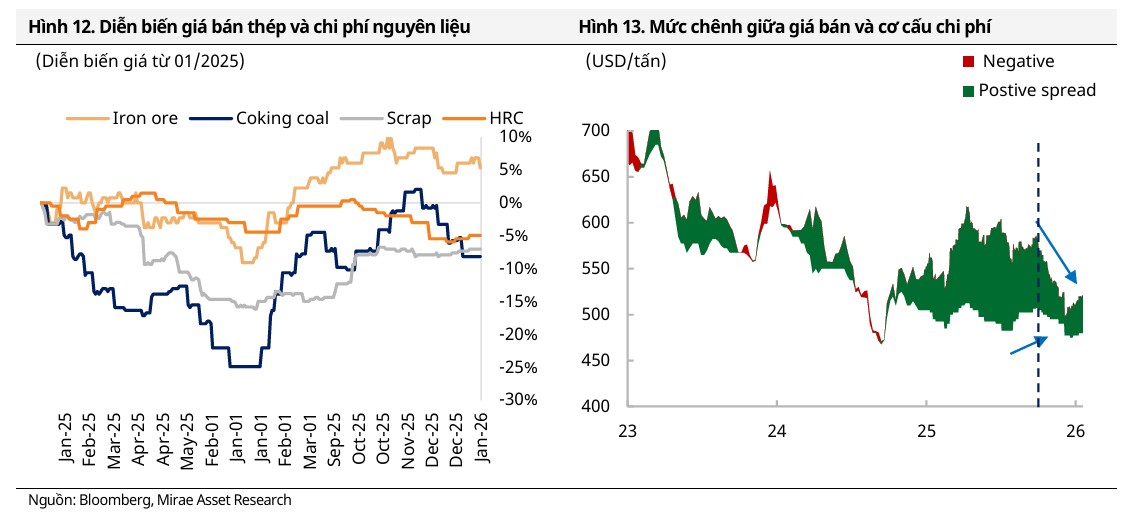

Biên lợi nhuận gộp của tập đoàn trong quý đầu năm ước tính đạt mức 15.9%, cải thiện đáng kể so với mức 14.4% của cùng kỳ năm trước nhờ giá thép nội địa hồi phục và chi phí nguyên liệu đầu vào duy trì ở mức thấp khi Trung Quốc cắt giảm sản lượng.

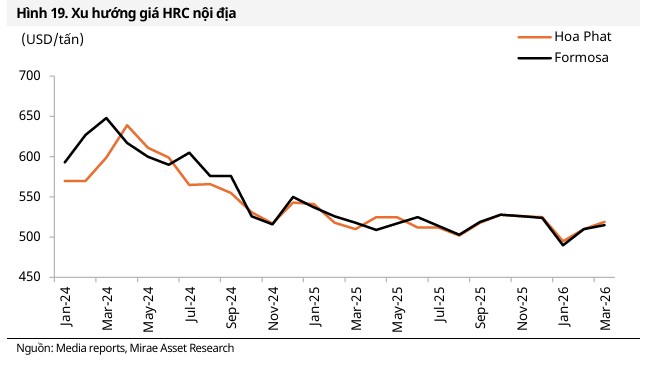

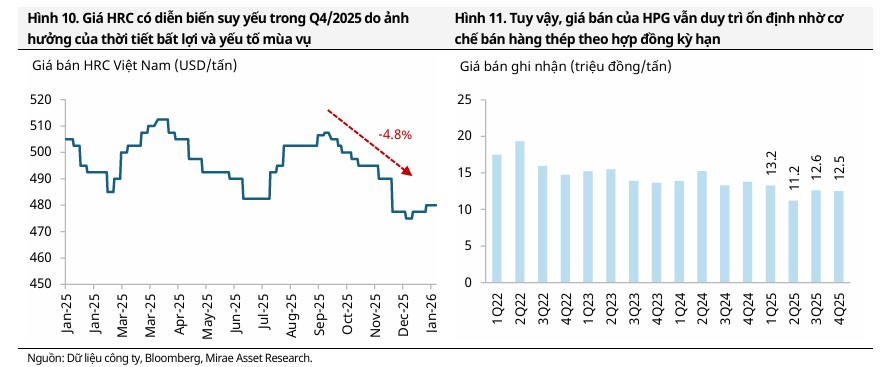

Hòa Phát và Formosa đồng loạt nâng giá thép cuộn cán nóng hợp đồng tháng 03/2026 lên mức 519–520 USD/tấn, củng cố đà phục hồi từ đáy tháng 1. Dù giá thép nhập khẩu từ Trung Quốc tăng nhẹ lên 490 USD/tấn, khối lượng nhập vẫn sụt giảm nhờ các chính sách chống bán phá giá.

Hòa Phát và Formosa đồng loạt nâng giá thép cuộn cán nóng hợp đồng tháng 03/2026 lên mức 519–520 USD/tấn, củng cố đà phục hồi từ đáy tháng 1. Dù giá thép nhập khẩu từ Trung Quốc tăng nhẹ lên 490 USD/tấn, khối lượng nhập vẫn sụt giảm nhờ các chính sách chống bán phá giá.

Tuy nhiên, thị trường cần thận trọng trước áp lực biến động khi giá tương lai tháng 05/2026 trên sàn Thượng Hải đã rơi xuống mức 469 USD/tấn.

Năm 2026: Chu kỳ tăng trưởng mới cùng “siêu dự án” Dung Quất 2

Bước sang năm 2026, Hòa Phát được kỳ vọng sẽ bước vào một chu kỳ tăng trưởng bền vững khi toàn bộ công suất của Dung Quất 2 đi vào hoạt động ổn định.

BVSC đưa ra dự báo đầy lạc quan với doanh thu thuần có thể đạt tới 217,000 tỷ đồng, tăng 39% so với năm 2025. Tuy nhiên, dự báo lợi nhuận sau thuế lại được điều chỉnh giảm từ 23 nghìn tỷ đồng xuống 21.4 nghìn tỷ đồng (+38% YoY), do chi phí khấu hao ghi nhận từ dự án Dung Quốc 2 cao hơn so với ước tính ban đầu.

Trong khi đó, Mirae Asset dự phóng doanh thu ở mức 203,700 tỷ đồng và lợi nhuận sau thuế đạt 21,900 tỷ đồng, ghi nhận mức tăng trưởng ấn tượng 41.6%. Tổng sản lượng thép thành phẩm tiêu thụ cả năm dự kiến đạt 12.4 triệu tấn, trong đó riêng thép HRC chiếm tỷ trọng lớn với khoảng 5.94 triệu tấn.

Lợi thế cạnh tranh của HPG càng được củng cố khi thép HRC từ Trung Quốc chính thức bị áp thuế chống bán phá giá từ tháng 7/2025 với thời hạn kéo dài đến năm 2030. Điều này giúp Hòa Phát chiếm lĩnh thị phần nội địa vốn đang thiếu hụt nguồn cung trầm trọng. BVSC dự đoán thị phần HRC sẽ tăng lên 75% từ 51%, với kỳ vọng áp thuế HRC khổ lớn trong quý 1.2026.

Tuy nhiên, một điểm cần lưu ý là chi phí lãi vay trong năm 2026 dự kiến sẽ tăng mạnh lên khoảng 4,833 tỷ đồng khi tập đoàn bắt đầu thanh toán các khoản vay dài hạn tài trợ cho dự án Dung Quất 2.

Dù vậy, với việc dòng tiền hoạt động kinh doanh duy trì ở mức cao, HPG được kỳ vọng sẽ đạt dòng tiền tự do dương từ năm 2026, tạo cơ sở vững chắc để giảm đòn bẩy nợ vay và duy trì chính sách trả cổ tức tiền mặt cho cổ đông.

So sánh dự báo kết quả kinh doanh HPG năm 2026 từ các CTCK

| Chỉ số (Năm 2026F) | Quan điểm FPTS (12.2.2026) | Quan điểm BVSC (24.2.2026) | Quan điểm Mirae Asset (23.2.2026) |

| Doanh thu thuần | 183,814 tỷ đồng | 217,000 tỷ đồng | 203,700 tỷ đồng |

| Lợi nhuận sau thuế | 17,176 tỷ đồng | 21,400 tỷ đồng | 21,900 tỷ đồng |

| Tăng trưởng LNST | +10.7% YoY | +38.0% YoY | +41.6% YoY |

| Biên lợi nhuận gộp | 15.9% | 15.4% (mảng thép) | 13.9% (biên LN hoạt động) |

| Giá mục tiêu (VND/cp) | 30,900 | 36,000 | 35,000 |

| Khuyến nghị | MUA | OUTPERFORM | MUA |

Tầm nhìn dài hạn và những “ngòi nổ” mới

Ngoài Dung Quất 2, Hòa Phát đang âm thầm chuẩn bị cho những động lực tăng trưởng mới trong giai đoạn 2027-2030. Việc khởi công nhà máy sản xuất thép ray và thép đặc biệt với công suất 700,000 tấn mỗi năm được xem là bước đi đón đầu chiến lược cho dự án Đường sắt cao tốc Bắc – Nam.

Với các tiêu chí về năng lực tài chính và kinh nghiệm sản xuất, HPG gần như là đơn vị nội địa duy nhất có khả năng cung ứng lượng thép khổng lồ ước tính lên đến 10 triệu tấn cho dự án hạ tầng trọng điểm quốc gia này.

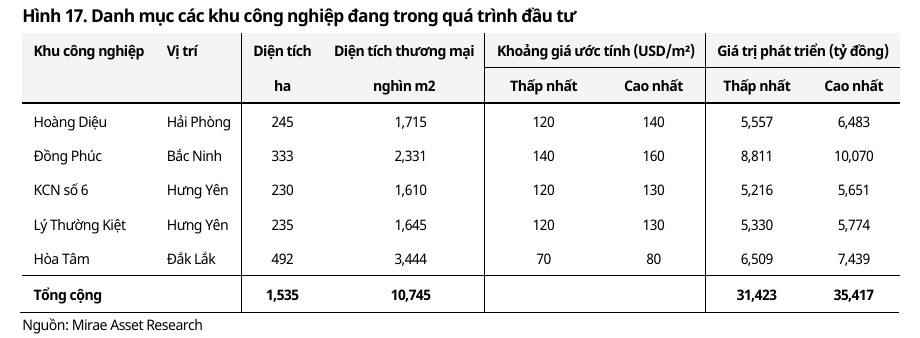

Bên cạnh đó, việc mở rộng quỹ đất khu công nghiệp lên thêm hơn 1,500 ha thông qua các dự án tại Bắc Ninh, Hải Phòng và Hưng Yên hứa hẹn mang lại giá trị phát triển từ 31,000 đến 35,000 tỷ đồng.

Mặc dù thị trường xuất khẩu có thể đối mặt với thách thức từ chính sách CBAM của EU, nhưng vị thế đầu ngành cùng chuỗi giá trị khép kín vẫn giúp Hòa Phát là lựa chọn ưu tiên của các quỹ ngoại khi họ bắt đầu “xoay trục” danh mục từ nhóm công nghệ sang nhóm sản xuất hưởng lợi chu kỳ.