Phân tích Doanh Nghiệp

VTP: Khuyến nghị Mua với kỳ vọng bứt phá từ hệ sinh thái Logistics

Công ty Chứng khoán FPT (FPTS) vừa đưa ra khuyến nghị MUA đối với cổ phiếu VTP của Tổng Công ty Cổ phần Bưu chính Viettel với mức giá mục tiêu là 123,600 VND/cp, tương ứng với tiềm năng tăng giá khoảng 21.3% so với giá đóng cửa ngày 10/02/2026.

Sau một năm 2025 cơ bản hoàn thành các chỉ tiêu kinh doanh với doanh thu thuần đạt 20,847 tỷ đồng, VTP được kỳ vọng sẽ bước vào giai đoạn tăng trưởng mới đầy mạnh mẽ nhờ sự chuyển dịch chiến lược tập trung vào mảng dịch vụ logistics biên giới và chuyển phát.

Dự báo kết quả kinh doanh quý 1 năm 2026 duy trì đà tích cực

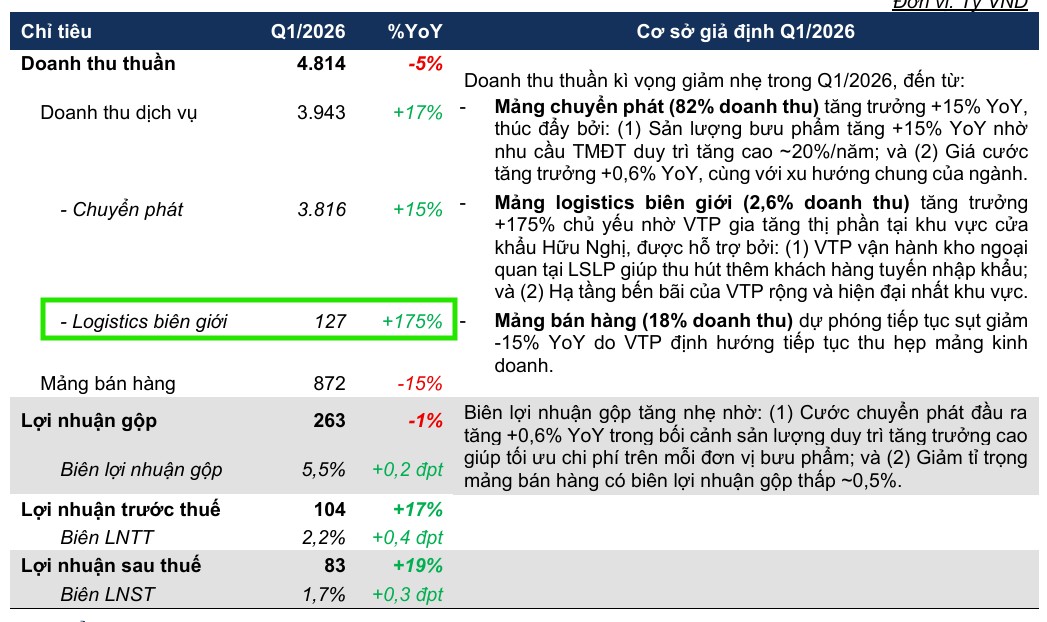

Bước sang quý 1 năm 2026, FPTS dự báo lợi nhuận sau thuế của VTP sẽ đạt khoảng 83 tỷ đồng, tăng trưởng 19% so với cùng kỳ năm trước dù doanh thu thuần dự kiến giảm nhẹ 5% xuống mức 4,814 tỷ đồng.

Sự sụt giảm doanh thu này chủ yếu đến từ việc công ty chủ động thu hẹp mảng bán hàng vốn có biên lợi nhuận thấp.

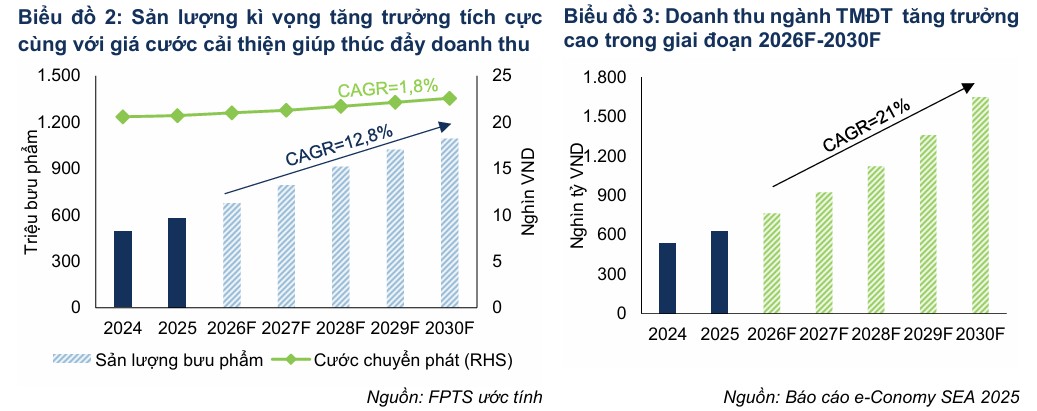

Ngược lại, mảng chuyển phát cốt lõi dự phóng mang về 3,816 tỷ đồng doanh thu, tăng 15% nhờ sản lượng bưu phẩm tăng cao từ nhu cầu thương mại điện tử và mặt bằng giá cước cải thiện khi áp lực cạnh tranh trong ngành bắt đầu hạ nhiệt.

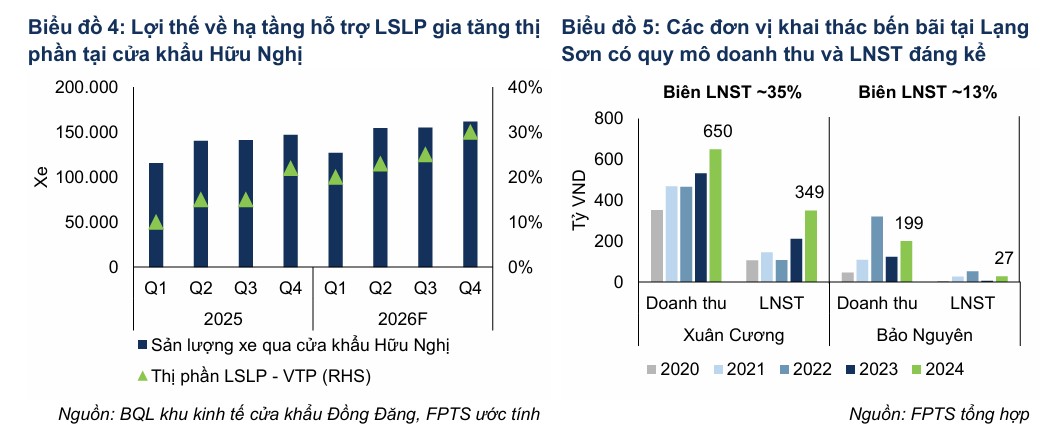

Đặc biệt, doanh thu mảng logistics biên giới được dự báo sẽ tăng trưởng đột phá 175% nhờ việc gia tăng thị phần tại cửa khẩu Hữu Nghị thông qua vận hành kho ngoại quan và hạ tầng bến bãi hiện đại.

Triển vọng cả năm 2026 và động lực tăng trưởng dài hạn

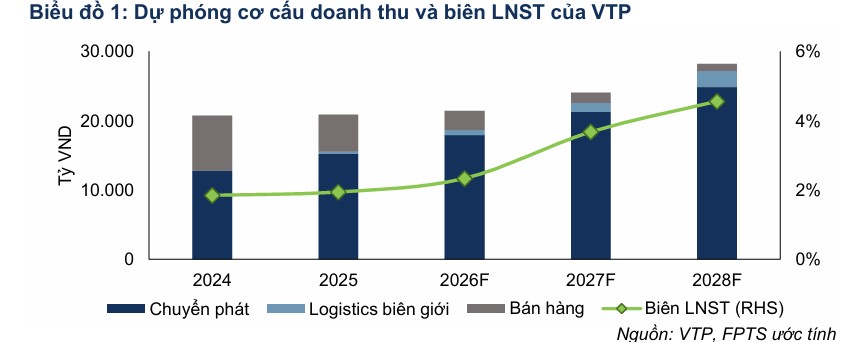

Cho cả năm 2026, FPTS dự phóng doanh thu và lợi nhuận sau thuế của VTP lần lượt đạt 21,424 tỷ đồng và 619 tỷ đồng, tăng trưởng lần lượt 3% và 20% so với năm 2025.

Động lực tăng trưởng chính trong giai đoạn 2026–2030 sẽ đến từ mảng chuyển phát với mức tăng trưởng sản lượng dự phóng đạt 12.8%/năm nhờ xu hướng thương mại điện tử ngoài sàn và dịch vụ fulfillment.

Bên cạnh đó, việc Trung tâm logistics Đà Nẵng dự kiến đi vào hoạt động từ quý 3 năm 2026 được kỳ vọng sẽ hỗ trợ đắc lực cho hoạt động fulfillment và nâng cao năng lực cạnh tranh cho doanh nghiệp trong dài hạn.

Biên lợi nhuận gộp của công ty cũng được kỳ vọng cải thiện nhờ sự đóng góp tích cực từ mảng dịch vụ và giảm dần tỷ trọng mảng bán hàng.

Logistics biên giới trở thành “đầu tàu” mới cho lợi nhuận

Một trong những điểm nhấn quan trọng trong báo cáo của FPTS là việc nâng kỳ vọng đóng góp lợi nhuận từ mảng logistics biên giới. Hoạt động này được ước tính sẽ đóng góp khoảng 29% tổng lợi nhuận trước thuế của VTP khi dự án Công viên Logistics Viettel Lạng Sơn (LSLP) đạt công suất tối đa vào năm 2029.

Trong năm 2026, sản lượng xe sử dụng dịch vụ tại LSLP dự kiến đạt hơn 148,000 xe, chiếm khoảng 24% thị phần thông quan tại khu vực Lạng Sơn.

Với lợi thế về hạ tầng quy mô lớn lên đến 143 ha và hệ thống công nghệ thông quan tự động hiện đại, VTP có dư địa rất lớn để mở rộng thị phần và tối ưu hóa biên lợi nhuận gộp lên mức 24% trong tương lai.

Các rủi ro cần lưu ý đối với nhà đầu tư

Mặc dù có triển vọng tích cực, nhà đầu tư cũng cần theo dõi các yếu tố rủi ro có thể ảnh hưởng đến kết quả kinh doanh của doanh nghiệp. Biến động giá dầu diesel do bất ổn địa chính trị toàn cầu là rủi ro trực tiếp vì chi phí nhiên liệu hiện chiếm khoảng 10.5% chi phí hoạt động của VTP.

Ngoài ra, tiến độ triển khai dự án Cửa khẩu thông minh tại Lạng Sơn của Nhà nước cũng là một yếu tố cần quan tâm, vì sự chậm trễ trong hạ tầng kết nối có thể làm giảm tốc độ tăng trưởng sản lượng qua LSLP như kỳ vọng ban đầu.

Tuy nhiên, với vị thế hàng đầu và chiến lược chuyển đổi số mạnh mẽ, VTP vẫn được đánh giá là cổ phiếu tiềm năng cho mục tiêu tăng trưởng dài hạn.

Bảng so sánh quan điểm các CTCK về VTP

| Tiêu chí | FPTS (12/02/2026) | HSC (19/01/2026) | BVSC (31/12/2025) |

| Khuyến nghị | MUA | TĂNG TỶ TRỌNG (Hạ từ Mua) | KHẢ QUAN |

| Giá mục tiêu | 123,600 VNĐ/cp | 128,000 VNĐ/cp | 122,000 VNĐ/cp |

| Dự báo LNST 2026 | 619 tỷ đồng (+20% YoY) | 499 tỷ đồng (+24% YoY) | 504 tỷ đồng (+25.5% YoY) |

| Động lực chính | TMĐT ngoài sàn và dịch vụ fulfillment; cạnh tranh giá hạ nhiệt. | Nghị định cơ chế đặc thù cho doanh nghiệp quân đội; chất lượng dịch vụ vượt trội. | Làn sóng TMĐT với CAGR 19,2%; chuyển dịch từ chặng cuối sang B2B. |

| Đánh giá về LSLP (Lạng Sơn) | Đóng góp 29% LNTT khi đạt công suất tối đa (2029); biên lãi gộp dự kiến 24%. | Đóng góp lớn từ năm 2028 nhờ nâng cao năng lực thông quan biên giới. | Doanh thu >2,700 tỷ/năm từ 2029; biên lãi ròng cao (>18%). |

| Dự án chiến lược khác | Trung tâm Logistics Đà Nẵng (vận hành từ Q3/2026). | Các cửa khẩu thông minh (Móng Cái, Hà Khẩu, Mộc Bài…). | Hệ thống công nghệ hiện đại (Robot AGV, băng tải Cross-belt). |

| Rủi ro chính | Biến động giá dầu Diesel; chậm tiến độ cửa khẩu thông minh Lạng Sơn. | Áp lực cạnh tranh từ các đối thủ ngoại mới gia nhập thị trường. | Sự chững lại của sức mua ngành TMĐT tiêu dùng. |