Phân tích Doanh Nghiệp

DHC: Hoàn tất Giao Long 3 và bài toán nâng biên lợi nhuận trong chu kỳ hồi phục

-

Phục hồi lợi nhuận 2025: DHC ghi nhận lợi nhuận thuần 393 tỷ đồng (+62.4% YoY), biên lợi nhuận gộp tăng lên 16.2% so với 11.8% năm 2024. Riêng quý 4/2025 đạt 135 tỷ đồng (+174.8% YoY), phản ánh rõ tác động tích cực từ chênh lệch giá bán và nguyên liệu.

-

Bước ngoặt Giao Long 3: Dự án khởi công cuối 2025, dự kiến vận hành nửa cuối 2027, giúp tổng công suất tăng 108% lên 693,828 tấn/năm. Giai đoạn 2026-2027 là thời kỳ đầu tư mạnh, gia tăng nợ vay và khấu hao trước khi bước vào chu kỳ khai thác quy mô lớn.

-

Triển vọng 2026-2027 và định giá: Doanh thu 2026 dự kiến 3,849 tỷ đồng (+3.39% YoY), lợi nhuận 377 tỷ đồng (-4.1% YoY). Năm 2027 doanh thu đạt 4,759 tỷ đồng (+23.6% YoY), lợi nhuận 413 tỷ đồng (+9.5% YoY). Giá mục tiêu 41,100-41,500 đồng/cp, P/E 2026 khoảng 9.95 lần, phản ánh định giá hợp lý so với tiềm năng mở rộng công suất trung hạn.

Kết quả kinh doanh năm 2025: Biên lợi nhuận phục hồi mạnh

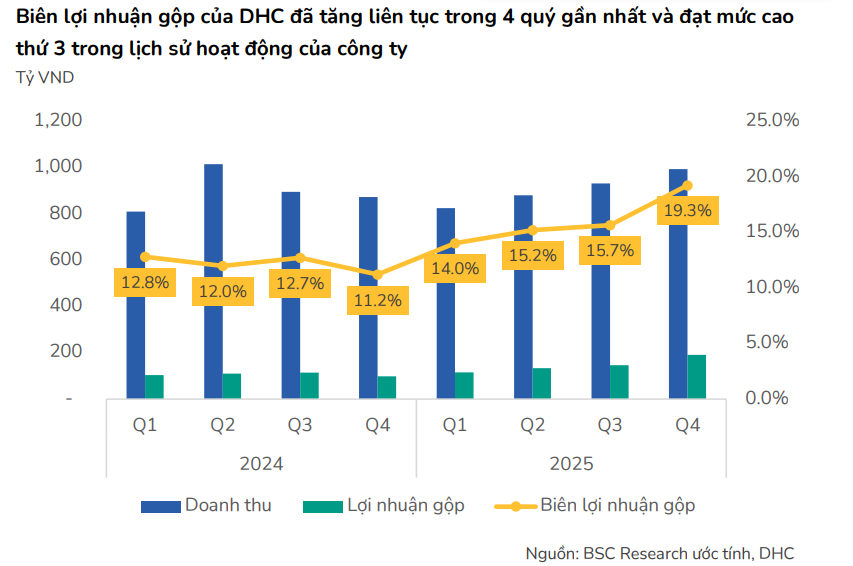

Quý 4 năm 2025, DHC ghi nhận doanh thu thuần 992 tỷ đồng (+13.6% YoY). Lợi nhuận thuần đạt 135 tỷ đồng (+174.8% YoY) và là mức cao nhất kể từ quý 2 năm 2021.

Cả năm 2025, doanh thu đạt 3,631 tỷ đồng (+1.0% YoY). Lợi nhuận thuần đạt 393 tỷ đồng, tăng 62.4%. Biên lợi nhuận gộp cải thiện mạnh lên 16.2% so với mức 11.8% của năm 2024.

Riêng quý 4 năm 2025, biên lợi nhuận gộp đạt 19.3%, tăng mạnh so với 11.2% cùng kỳ năm trước. Nguyên nhân chủ yếu đến từ việc chênh lệch giữa giá bán bình quân và giá nguyên liệu OCC mở rộng lên 216 đô la Mỹ mỗi tấn, so với 189 đô la Mỹ cùng kỳ năm trước. Giá bán bình quân giấy tăng 7.2% so với cùng kỳ lên 9,842 đồng mỗi kg, trong khi chi phí nguyên liệu duy trì ở mức thấp.

Điều này cho thấy động lực lợi nhuận trong năm 2025 đến từ yếu tố chu kỳ giá và thị trường đầu vào thuận lợi, hơn là từ thay đổi cấu trúc công suất.

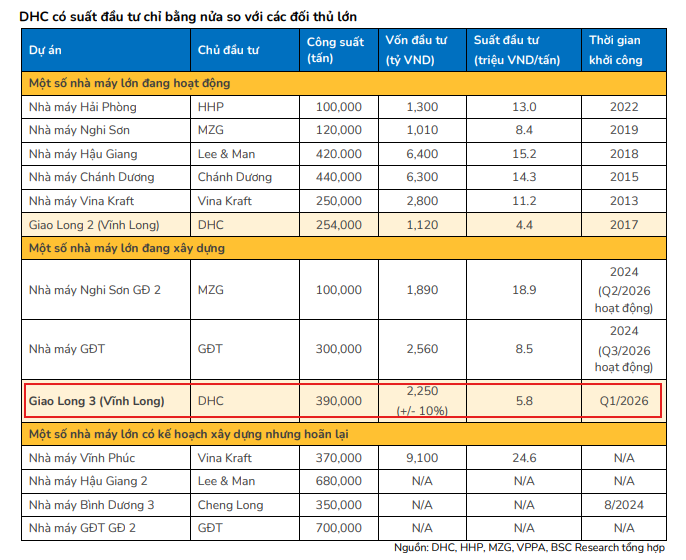

Giao Long 3: Bước ngoặt về quy mô công suất

Ngày 19 tháng 12 năm 2025, DHC khởi công Nhà máy Giao Long 3. Dự án dự kiến vận hành thương mại trong nửa cuối năm 2027. Khi hoàn thành, công suất sản xuất của DHC tăng 108%, nâng tổng công suất lên 693,828 tấn mỗi năm.

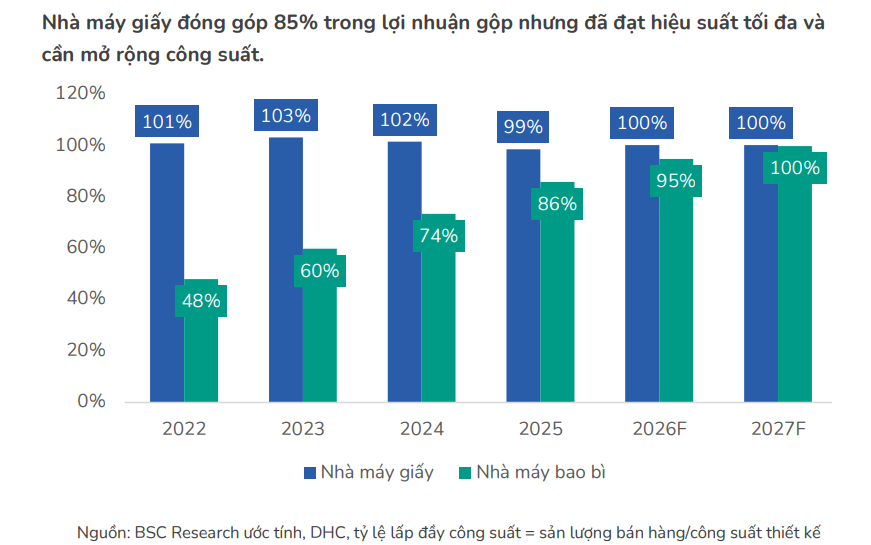

Trong những năm gần đây, doanh nghiệp đối mặt với tình trạng thiếu công suất khi nhu cầu hồi phục. Việc tăng gấp đôi công suất không chỉ giúp giải quyết điểm nghẽn tăng trưởng mà còn đặt DHC vào một mặt bằng quy mô hoàn toàn mới so với giai đoạn trước.

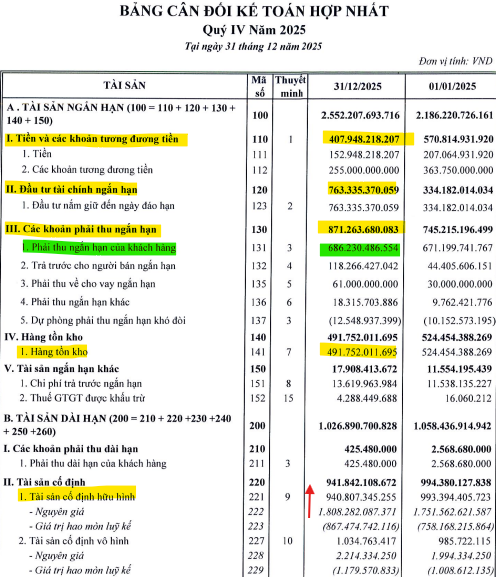

Tuy nhiên, giai đoạn 2026-2027 là giai đoạn đầu tư mạnh. Đầu tư tài sản dài hạn dự kiến đạt 1,553 tỷ đồng năm 2026 và 743 tỷ đồng năm 2027. Tài sản cố định hữu hình tăng từ 972 tỷ đồng năm 2025 lên 2,365 tỷ đồng năm 2026 và 2,840 tỷ đồng năm 2027. Nợ dài hạn dự kiến tăng lên 600 tỷ đồng năm 2026 và 1,500 tỷ đồng năm 2027, khiến tỷ lệ nợ thuần trên vốn chủ sở hữu tăng lên 39.5% năm 2026 và 48.7% năm 2027.

Điều này đồng nghĩa giai đoạn 2026-2027 sẽ chứng kiến áp lực khấu hao và chi phí tài chính tăng lên trước khi dự án đóng góp đầy đủ vào lợi nhuận.

Tại thời điểm Q4/2025, công ty đang có lượng tiền gửi tiết kiệm, trái phiếu đầu tư trị giá khoảng 1,171 tỷ VND và không có nợ vay dài hạn, do đó, vốn đầu tư dự án không phải là vấn đề khó khăn đối với công ty

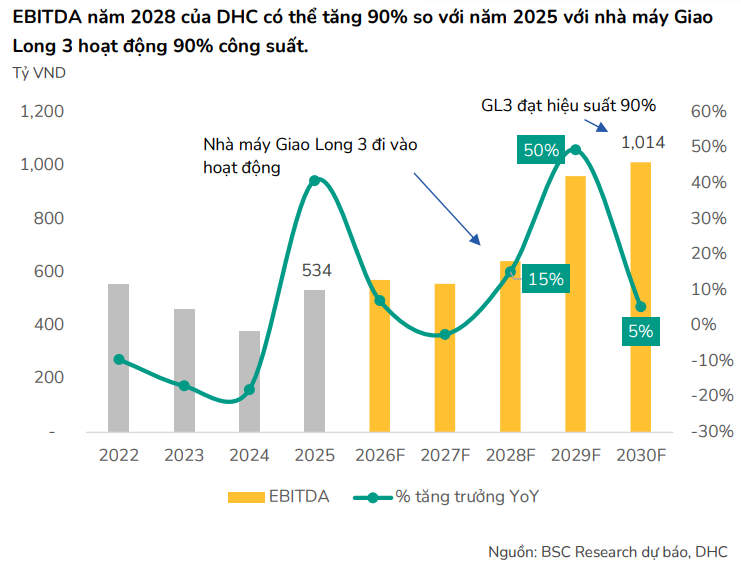

Ước tính đóng góp của nhà máy mới: Giao Long 3 có thể cần 3 năm để đạt 90% công suất (Giao Long 2 hoạt động 100% công suất trong năm đầu tiên, tức năm 2020 và duy trì đến hiện tại) do quy mô lớn và giả định các đối thủ lớn khác cũng khởi động dự án mở rộng công suất. Điều này đồng nghĩ với việc EBITDA năm 2030 đạt khoảng 994 tỷ VND, cao hơn 90% so với năm 2025.

Triển vọng 2026-2027: Tăng trưởng doanh thu đi trước, lợi nhuận cải thiện dần

Theo dự báo, doanh thu năm 2026 đạt 3,849 tỷ đồng (+3.39% YoY). Lợi nhuận thuần đạt 377 tỷ đồng. Biên lợi nhuận gộp duy trì ở mức 16.6%.Năm 2027, doanh thu dự kiến đạt 4,759 tỷ đồng (+23.6% YoY) khi Giao Long 3 bắt đầu đóng góp. Lợi nhuận thuần đạt 413 tỷ đồng.Biên lợi nhuận gộp năm 2027 dự báo ở mức 15.3%.

Hiệu quả chi phí trong dài hạn sẽ phụ thuộc vào mức độ lấp đầy công suất và khả năng duy trì chênh lệch giá bán so với nguyên liệu đầu vào.

Bảng so sánh quan điểm của HSC và BSC cho DHC

| Tiêu chí | HSC (05/02/2026) | BSC (26/02/2026) |

|---|---|---|

| Khuyến nghị | TĂNG TỶ TRỌNG | MUA |

| Giá mục tiêu | 41,100 đồng/cp | 41,500 đồng/cp |

| LNST dự phóng 2026 | 377 tỷ đồng (-4.1% YoY) | 380 tỷ đồng (-3.3% YoY) |

| LNST dự phóng 2027 | 413 tỷ đồng (+9.5% YoY) | 420 tỷ đồng (+10.5% YoY) |

| Doanh thu 2026 | 3,849 tỷ đồng (+3.39% YoY) | 3,870 tỷ đồng (+3.83% YoY) |

| Doanh thu 2027 | 4,759 tỷ đồng (+23.6% YoY) | 4.800 tỷ đồng (+24.0% YoY) |

| Biên lợi nhuận gộp 2026 | 16.6% (Duy trì ổn định) | 16.5% (Ổn định nhờ chênh lệch giá bán – OCC) |

| Quan điểm về Giao Long 3 | Là động lực tăng trưởng dài hạn, nhưng 2026-2027 chịu áp lực khấu hao và chi phí tài chính | Nhấn mạnh bước ngoặt tăng 108% công suất, tạo nền tảng tăng trưởng chu kỳ mới |

| Đòn bẩy tài chính | Nợ thuần/VCSH tăng lên 39.5% năm 2026 và 48,7% năm 2027 | Tăng vay dài hạn để tài trợ dự án, nhưng vẫn kiểm soát thanh khoản trên 1.5 lần |

| Định giá | P/E 2026 khoảng 9.95 lần, P/B 1.46 lần | Định giá hấp dẫn so với tiềm năng mở rộng công suất và tăng trưởng sản lượng |

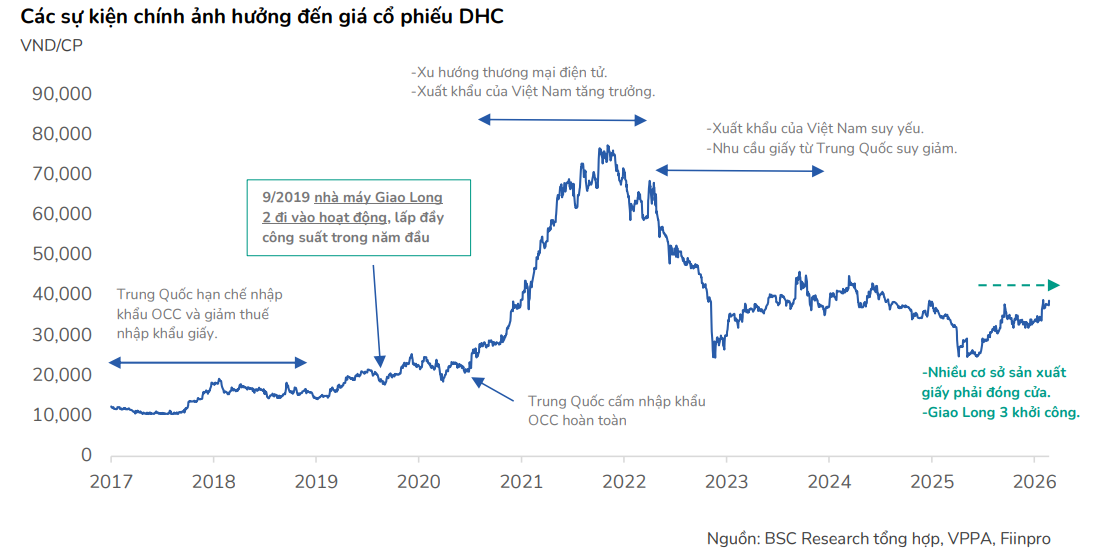

Xét biểu đồ kỹ thuật

DHC đã thành công breakout tay cầm của Giant cup, và đang xây nền quanh vùng giá 36,000-39,500 đồng. Hiện tại điểm mua mở mới vị thế cho DHC không còn, nhà đầu tư có sẵn hàng quanh vùng giá 33,500 đồng có thể cân nhắc mua bổ sung vị thế nếu pullback về giá 38,000 đồng.

Mở mới tài khoản (Scan Qr, hoặc liên hệ trực tiếp zalo: 0703983308, admin Cao Thị Bảo Khánh)