Phân tích Doanh Nghiệp

Phân bón Dầu khí Cà Mau (DCM): Áp lực tăng trưởng khi giá phân bón thế giới dần hạ nhiệt

-

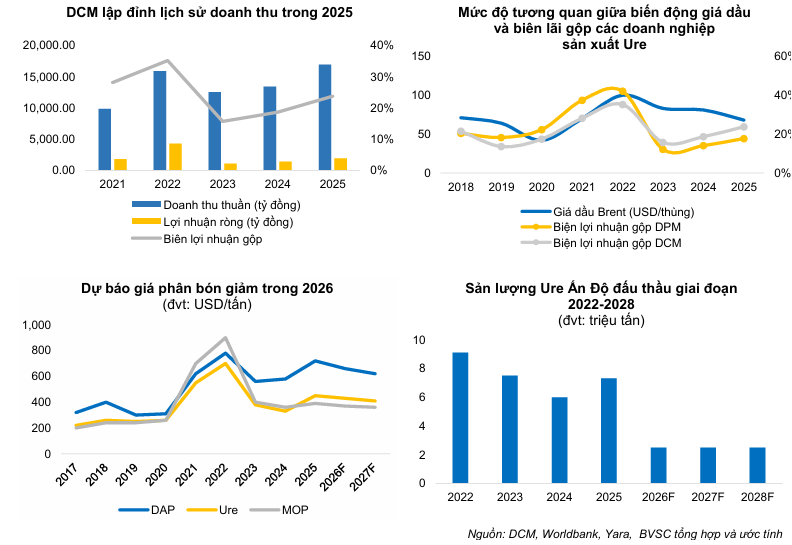

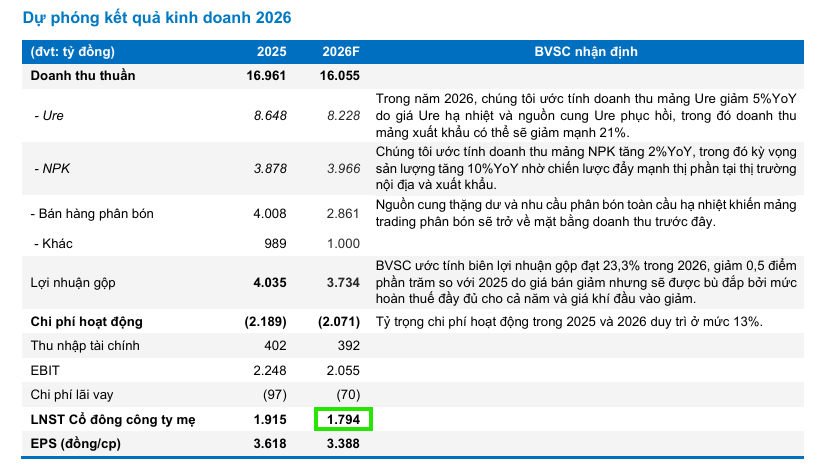

Kết quả 2025 & thách thức 2026: Doanh thu thuần năm 2025 đạt 16,960 tỷ đồng (+35% YoY), lợi nhuận sau thuế 1,915 tỷ đồng – mức cao nhất 10 năm. Tuy nhiên, BVSC dự báo năm 2026 doanh thu giảm xuống 16,000 tỷ đồng (-5.3% YoY), lợi nhuận sau thuế còn 1,794 tỷ đồng (-6.4% YoY) do giá Ure hạ nhiệt khi nguồn cung toàn cầu tăng thêm 1.8 triệu tấn và Ấn Độ cắt giảm nhập khẩu.

- Biên lợi nhuận & cổ tức: Biên lợi nhuận gộp dự kiến giảm nhẹ xuống 23.3% (so với 2025 là 24–25%). Dù vậy, DCM vẫn duy trì nền tảng tài chính vững chắc, tiếp tục chi trả cổ tức ổn định 2,000 đồng/cp/năm giai đoạn 2026–2028, tương ứng tỷ suất khoảng 5%.

-

Xuất khẩu & triển vọng dài hạn: Tháng 2/2026, DCM xuất khẩu thành công 40,000 tấn sang Mỹ, nâng tổng sản lượng xuất khẩu Q1 lên 150,000 tấn (+25% YoY). VCBS lạc quan hơn BVSC, dự báo doanh thu 2026 đạt 19,038 tỷ đồng, lợi nhuận trước thuế 2,379 tỷ đồng (+24% YoY), khuyến nghị MUA với giá mục tiêu 45,467 đồng/cp, trong khi BVSC giữ khuyến nghị TRUNG LẬP với giá mục tiêu 37,000 đồng/cp.

Sau một năm 2025 rực rỡ với những con số kỷ lục, Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) đang bước vào năm 2026 với những thách thức mới từ bối cảnh thị trường quốc tế.

Báo cáo cập nhật mới nhất từ Chứng khoán Bảo Việt (BVSC) đã đưa ra cái nhìn thận trọng về triển vọng của doanh nghiệp này, đồng thời điều chỉnh khuyến nghị xuống mức Trung lập với giá mục tiêu là 37,000 đồng/cổ phiếu.

Thách thức 2026: Giá Ure thế giới đối mặt với áp lực dư cung

Bước sang năm 2026, bức tranh thị trường không còn quá màu hồng khi giá Ure được dự báo sẽ hạ nhiệt. Theo phân tích của BVSC, nguồn cung toàn cầu dự kiến tăng thêm khoảng 1.8 triệu tấn, trong khi nhu cầu tiêu thụ lại có dấu hiệu suy giảm.

Đáng chú ý nhất là việc Ấn Độ – quốc gia tiêu thụ phân bón hàng đầu – đang cắt giảm nhập khẩu dài hạn xuống chỉ còn khoảng một phần ba so với trước đây.

Ngoài ra, xu hướng chuyển dịch sang sử dụng các loại phân bón thay thế như amoni sunphat tại Brazil cũng gây áp lực lên giá bán của DCM.

BVSC giả định kịch bản cơ sở là giá Ure sẽ bắt đầu giảm từ cuối quý 1/2026 khi các căng thẳng địa chính trị tại khu vực Trung Đông sớm lắng dịu và vụ mùa cao điểm kết thúc.

Biên lợi nhuận thu hẹp và dự phóng kết quả kinh doanh

Dưới tác động của giá bán giảm, biên lợi nhuận gộp của DCM trong năm 2026 ước tính sẽ giảm nhẹ xuống mức 23.3%. Mặc dù việc giá khí đầu vào duy trì ở mức thấp và chính sách hoàn thuế VAT tiếp tục hỗ trợ doanh nghiệp, nhưng khó có thể bù đắp hoàn toàn cho sự sụt giảm từ giá bán đầu ra.

BVSC dự báo doanh thu thuần và lợi nhuận sau thuế của công ty mẹ trong năm 2026 sẽ lần lượt giảm 5.3% và 6.4% so với mức nền cao của năm 2025, xuống còn 16 nghìn tỷ và 1,794 tỷ. Đây là nguyên nhân chính khiến tổ chức này duy trì quan điểm thận trọng hơn đối với đà tăng trưởng của cổ phiếu trong ngắn hạn.

Tiềm lực tài chính và nền tảng cổ tức ổn định

Mặc dù triển vọng lợi nhuận có phần chững lại, DCM vẫn sở hữu những điểm tựa vững chắc về mặt nội tại.

Công ty đang sở hữu tiềm lực tài chính mạnh mẽ, cho phép triển khai các dự án đầu tư quan trọng như nhà máy mới tại Bình Định và kho cảng Nhơn Trạch để mở rộng mạng lưới phân phối.

Đặc biệt, đối với các nhà đầu tư ưa thích sự an toàn, DCM vẫn là một lựa chọn hấp dẫn nhờ chính sách cổ tức ổn định. BVSC dự báo mức chi trả cổ tức trong giai đoạn 2026-2028 sẽ duy trì ở mức 2,000 đồng/cổ phiếu, tương ứng với tỷ suất cổ tức khoảng 5%/năm trên giá thị trường hiện tại.

Chinh Phục Thị Trường Mỹ

Việc xuất khẩu thành công lô hàng 40,000 tấn phân bón sang thị trường Mỹ vào tháng 2/2026 đánh dấu một bước ngoặt chiến lược của Phân bón Cà Mau (DCM) trong nỗ lực chinh phục các thị trường khó tính nhất thế giới.

Trong bối cảnh quý I là giai đoạn thấp điểm nội địa, doanh nghiệp đã chủ động đẩy mạnh xuất khẩu với tổng sản lượng đạt 150,000 tấn, tăng 25% so với cùng kỳ năm 2025.

Sự kiện này không chỉ giúp giảm áp lực tồn kho mà còn khẳng định uy tín chất lượng sản phẩm Việt Nam trước các tiêu chuẩn kỹ thuật khắt khe của Mỹ, vượt qua những rào cản về địa lý và sự cạnh tranh gay gắt từ các nhà cung ứng Bắc Phi hay Trung Đông.

Đây là minh chứng cho năng lực logistics bài bản và tầm nhìn dài hạn của DCM trong việc đa dạng hóa thị trường quốc tế, bên cạnh các khu vực truyền thống như Úc hay Đông Nam Á.

Nhìn lại năm 2025: Đỉnh cao lợi nhuận 10 năm

Kết thúc năm 2025, Đạm Cà Mau đã xác lập một cột mốc lịch sử khi doanh thu thuần đạt 16,960 tỷ đồng, mức cao nhất trong một thập kỷ qua.

Lợi nhuận sau thuế của cổ đông công ty mẹ cũng ghi nhận con số ấn tượng 1,915 tỷ đồng, tăng trưởng 35% so với cùng kỳ và vượt xa các chỉ tiêu kế hoạch đề ra.

Động lực chính cho sự bùng nổ này đến từ mảng Ure với giá bán bình quân tăng mạnh và mảng NPK ghi nhận sản lượng tiêu thụ đột phá sau khi hoàn tất thâu tóm phân bón Hàn – Việt.

Bên cạnh đó, việc giá khí đầu vào giảm cùng với tác động tích cực từ chính sách hoàn thuế VAT đã giúp biên lợi nhuận gộp của công ty cải thiện đáng kể.

Bảng so sánh quan điểm VCBS và BVSC về DCM

| Tiêu chí | VCBS (05/02/2026) | BVSC (26/02/2026) |

| Khuyến nghị | MUA | TRUNG LẬP (NEUTRAL) |

| Giá mục tiêu | 45,467 VNĐ/cp | 37,000 VNĐ/cp |

| LNTT dự phóng 2026 | 2,379 tỷ đồng (+24% YoY) | 1,794 tỷ đồng (-6,4% YoY) |

| Doanh thu dự phóng | 19,038 tỷ đồng | 16,000 tỷ đồng |

| Quan điểm giá Ure | Lạc quan: Neo cao trong nửa đầu 2026 do thiếu hụt nguồn cung từ Trung Quốc và nhu cầu Ấn Độ. | Thận trọng: Hạ nhiệt do nguồn cung toàn cầu tăng (1.8 triệu tấn) và Ấn Độ cắt giảm nhập khẩu. |

| Biên lợi nhuận gộp | Kỳ vọng tăng lên mức 25%. | Dự báo giảm nhẹ xuống 23.3%. |

| Động lực chính | Luật thuế VAT 5%, giá khí giảm theo giá dầu (55-65 USD/thùng), mảng NPK tăng 20%. | Luật thuế VAT 5%, sức mạnh tài chính hỗ trợ đầu tư dự án mới và cổ tức ổn định. |

| Rủi ro chính | Cạnh tranh từ hàng nhập khẩu khi Trung Quốc mở lại xuất khẩu. | Giá bán đầu ra giảm nhanh hơn mức giảm của chi phí đầu vào |