Chuyên mục khác

VPB: Bước vào kỷ nguyên lợi nhuận lịch sử với hệ sinh thái đa động lực

-

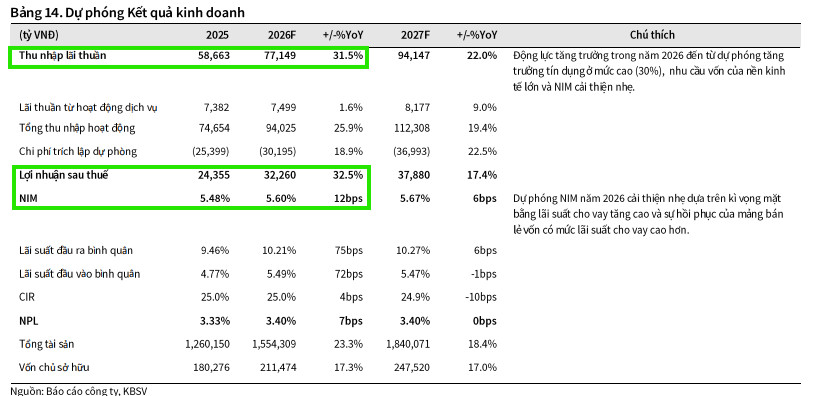

Kỷ lục lợi nhuận 2026: VPBank đặt mục tiêu lợi nhuận trước thuế hợp nhất 41,300 tỷ đồng – cao nhất lịch sử. KBSV dự báo lợi nhuận sau thuế đạt 32,260 tỷ đồng (+32.5% YoY), trong khi HSC giữ quan điểm sát kế hoạch với LNTT 41,300 tỷ đồng.

- Hệ sinh thái đa động lực: VPBankS ghi nhận lợi nhuận 4,476 tỷ đồng năm 2025, lọt top 3 toàn ngành về vốn chủ sở hữu và dư nợ margin. Bảo hiểm số OPES đóng góp thêm 638 tỷ đồng. Ngân hàng mẹ giảm tỷ trọng trong tổng lợi nhuận, cho thấy các công ty thành viên dần trở thành động lực độc lập.

-

Triển vọng tăng trưởng: Hạn mức tín dụng 2026 lên tới 35% (KBSV thận trọng hơn ở mức 30%), kỳ vọng NIM cải thiện thêm 12 bps nhờ cho vay bán lẻ. Giá mục tiêu cổ phiếu VPB: KBSV 38,000 đồng/cp (P/B 1.5x), HSC 35,200 đồng/cp (P/B 1.17x), cùng khuyến nghị MUA.

Năm 2026 đánh dấu một cột mốc mang tính bước ngoặt đối với Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) khi ngân hàng này đặt mục tiêu lợi nhuận trước thuế hợp nhất vượt 41,300 tỷ đồng.

Đây là con số cao nhất trong lịch sử hoạt động của ngân hàng, khẳng định vị thế của một tập đoàn tài chính đa năng dựa trên nền tảng hệ sinh thái đang phát triển sâu rộng và mạnh mẽ.

Hệ sinh thái đa tầng: Từ chứng khoán đến bảo hiểm số

Chiến lược của VPBank hiện nay không còn chỉ dựa vào ngân hàng mẹ hay “trụ cột” FE CREDIT như trước, mà đã chuyển dịch sang cấu trúc tài chính đa động lực.

Công ty Chứng khoán VPBank (VPBankS) đã bứt phá ngoạn mục khi lọt vào top 3 toàn ngành về vốn chủ sở hữu và dư nợ cho vay margin, ghi nhận lợi nhuận năm 2025 đạt 4,476 tỷ đồng.

Song song đó, bảo hiểm số OPES cũng tạo dấu ấn với mô hình vận hành tối ưu, đóng góp hơn 638 tỷ đồng lợi nhuận vào hệ sinh thái. Sự cộng hưởng này giúp giảm tỷ trọng đóng góp của ngân hàng mẹ vào tổng lợi nhuận, cho thấy các công ty thành viên đang dần trở thành những thực thể tạo giá trị độc lập và bền vững.

Tiên phong trong các mảng kinh doanh mới: Vàng và Tài sản mã hóa

Một điểm nhấn táo bạo trong triển vọng năm 2026 của VPBank chính là việc chuẩn bị kích hoạt các mảng kinh doanh mới đầy tiềm năng. Thông qua Công ty CAEX với kế hoạch tăng vốn lên 10,000 tỷ đồng, VPBank đang sẵn sàng tham gia chương trình thí điểm sàn giao dịch tài sản mã hóa tại Việt Nam ngay khi hành lang pháp lý hoàn thiện.

Bên cạnh đó, ngân hàng cũng đang xúc tiến hồ sơ kinh doanh vàng vật chất và các giải pháp tài chính liên quan.

Việc thâm nhập vào các lĩnh vực này không chỉ giúp đa dạng hóa danh mục đầu tư mà còn giúp VPBank giữ chân nhóm khách hàng trẻ tuổi và nhà đầu tư cá nhân trong kỷ nguyên kinh tế số.

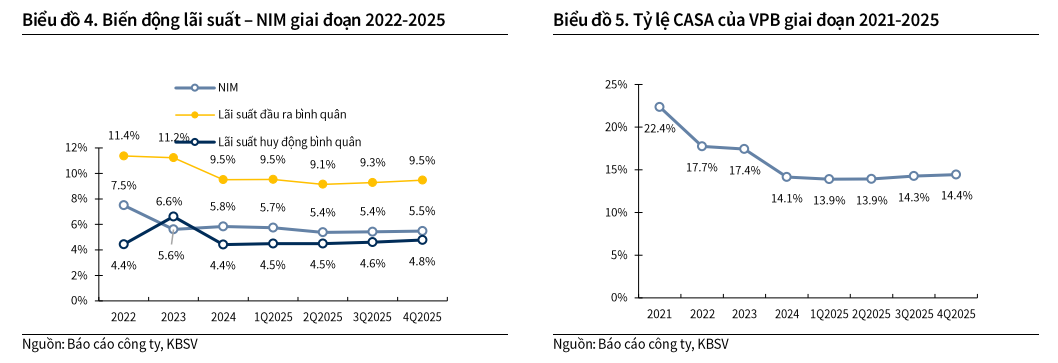

Tăng trưởng tín dụng cao và kỳ vọng cải thiện NIM

Về mặt hoạt động cốt lõi, VPBank sở hữu lợi thế lớn với hạn mức tăng trưởng tín dụng năm 2026 lên tới khoảng 35% nhờ tham gia tái cơ cấu ngân hàng yếu kém.

Mặc dù các chuyên gia từ KBSV đưa ra dự phóng thận trọng hơn ở mức 30% để phản ánh việc kiểm soát tín dụng bất động sản, đây vẫn là mức tăng trưởng vượt trội so với trung bình hệ thống.

Động lực chính sẽ đến từ nhóm khách hàng doanh nghiệp và cho vay bán lẻ – mảng có lãi suất cao hơn, giúp biên lãi thuần (NIM) được kỳ vọng cải thiện thêm khoảng 12 điểm cơ bản.

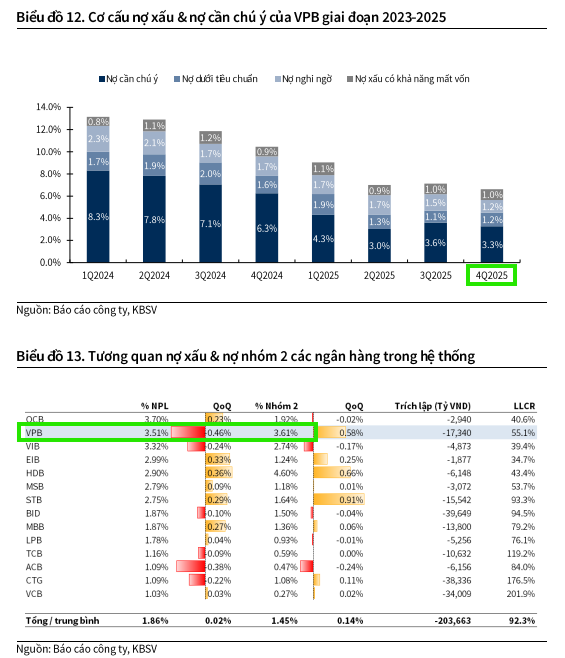

Chất lượng tài sản cải thiện và định giá hấp dẫn

Chất lượng tài sản của VPBank đã ghi nhận sự cải thiện toàn diện trong năm 2025 với tỷ lệ nợ xấu (NPL) giảm và nợ nhóm 2 giảm mạnh.

Bước sang năm 2026, trong bối cảnh nền kinh tế đang pha tăng trưởng tốt và mặt bằng lãi suất ở ngưỡng hợp lý, áp lực trích lập dự phòng dự kiến sẽ tiếp tục hạ nhiệt.

Với những nền tảng vững chắc này, các tổ chức phân tích như KBSV (25.2.2026) đưa ra khuyến nghị MUA đối với cổ phiếu VPB với giá mục tiêu là 38,000 đồng/cp.

Mức giá này phản ánh kỳ vọng vào lợi nhuận sau thuế +32.5%, đạt 32,260 tỷ đồng, từ các mảng kinh doanh truyền thống kết hợp với sự đột phá từ các mảnh ghép mới trong hệ sinh thái của ngân hàng.

Bảng so sánh quan điểm KBSV và HSC về VPB

| Tiêu chí | KBSV (26/02/2026) | HSC (10/02/2026) |

| Khuyến nghị | MUA | MUA VÀO |

| Giá mục tiêu | 38,000 VNĐ/cp (Lạc quan nhất) | 35,200 VNĐ/cp |

| LNTT dự phóng 2026 | LNST 32,260 tỷ (+32% yoy) | 41,300 tỷ đồng (Sát kế hoạch đề ra) |

| Tăng trưởng tín dụng | Dự phóng thận trọng: 30% | Kỳ vọng cao: 35% |

| Động lực từ hệ sinh thái | Tập trung vào CAEX (Tài sản mã hóa) & VPBankS (Vốn hóa 10k tỷ). | Tập trung vào VPX (Lãi 6,500 tỷ) & Phục hồi từ FE Credit. |

| NIM (Biên lãi thuần) | Kỳ vọng tăng 12 bps nhờ cho vay bán lẻ hồi phục. | Tối ưu chi phí vốn và đẩy mạnh ngân hàng số. |

| Định giá P/B dự phóng | 1.5x (Tương đương TB 5 năm) | 1.17x (Đánh giá là mức hấp dẫn) |