Chuyên mục khác

DPM: Chiến lược bảo toàn biên lợi nhuận năm 2026

-

Kết quả 2025: DPM đạt doanh thu 16,564 tỷ đồng, lợi nhuận sau thuế 1,074 tỷ đồng, riêng Q4/2025 ghi nhận LNST 230 tỷ đồng (+535% YoY) nhờ giá Ure tăng 15% và giá khí đầu vào giảm 10%, biên lợi nhuận gộp cải thiện lên 19.6%.

- Triển vọng 2026: BSC dự phóng doanh thu 16,666 tỷ đồng, lợi nhuận sau thuế 1,708 tỷ đồng (-13% YoY) do giá Ure hạ nhiệt 3–4% từ Q2/2026; lợi thế từ VAT 5% giúp tiết giảm chi phí 5–7% và xu hướng giá dầu, tỷ giá hạ nhiệt.

-

Định giá & khuyến nghị: BSC khuyến nghị NẮM GIỮ với giá mục tiêu 28,000 đồng/cp (upside ~10%), trong khi HSC khuyến nghị MUA với giá mục tiêu 30,000 đồng/cp; cổ phiếu đang giao dịch ở mức P/B dự phóng 1.1x, chiết khấu ~18% so với trung bình 5 năm.

Báo cáo cập nhật mới nhất từ Công ty Chứng khoán BIDV (BSC) ngày 23/02/2026 cho thấy Tổng công ty Phân bón & Hóa chất Dầu khí (DPM) đã khép lại năm 2025 với những con số ấn tượng.

Báo cáo cập nhật mới nhất từ Công ty Chứng khoán BIDV (BSC) ngày 23/02/2026 cho thấy Tổng công ty Phân bón & Hóa chất Dầu khí (DPM) đã khép lại năm 2025 với những con số ấn tượng.

Tuy nhiên, trước những biến số về nghĩa vụ tài chính và áp lực nguồn cung toàn cầu, BSC đưa ra khuyến nghị Nắm giữ với cái nhìn thận trọng nhưng ổn định cho giai đoạn tới.

Triển vọng 2026: Chuyển dịch trọng tâm sang bảo toàn biên lợi nhuận

Bước sang năm 2026, BSC dự báo môi trường kinh doanh sẽ có sự chuyển dịch từ tăng trưởng giá bán sang bảo toàn biên lợi nhuận.

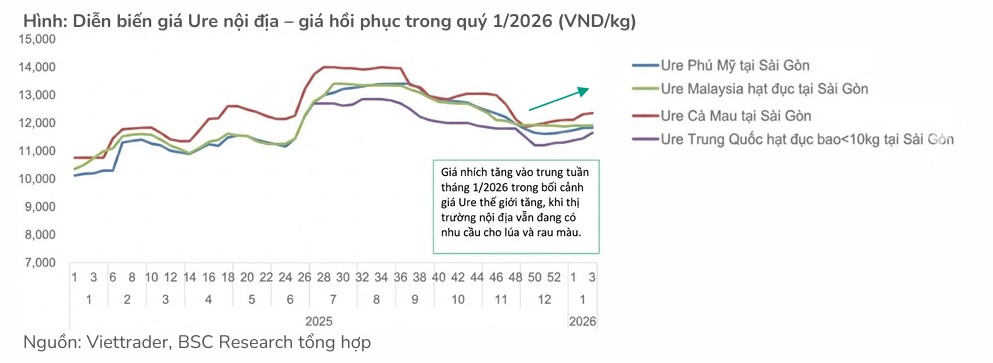

Giá Ure thế giới sau giai đoạn neo cao ở quý 1/2026 nhờ nhu cầu mùa vụ Đông Xuân và hạn chế xuất khẩu từ Trung Quốc, dự kiến sẽ chịu áp lực điều chỉnh giảm khoảng 3-4% khi nguồn cung từ Trung Quốc quay trở lại thị trường từ quý 2.

Tuy nhiên, DPM có những “điểm tựa” vững chắc để duy trì hiệu quả kinh doanh. Đầu tiên là việc áp dụng Luật Thuế VAT 5% cho cả năm 2026, giúp doanh nghiệp tiết giảm chi phí sản xuất từ 5-7%.

Thứ hai là xu hướng hạ nhiệt của giá dầu và tỷ giá sẽ bù đắp đáng kể cho phần sụt giảm của giá bán.

BSC dự phóng doanh thu năm 2026 của DPM sẽ duy trì ở mức 16,666 tỷ đồng, trong khi lợi nhuận sau thuế đạt khoảng 1,708 tỷ đồng.

Kết quả kinh doanh quý 4/2025: Tăng trưởng đột biến từ nội lực

Trong quý 4/2025, DPM ghi nhận doanh thu thuần đạt 3,414 tỷ đồng, tăng 8% so với cùng kỳ năm trước. Điểm sáng lớn nhất nằm ở lợi nhuận sau thuế của cổ đông công ty mẹ đạt 230 tỷ đồng, tăng trưởng mạnh mẽ 535% so với quý 4/2024. Sự bứt phá này chủ yếu nhờ biên lợi nhuận gộp cải thiện đáng kể lên mức 19.6%, tăng tới 7.2 điểm phần trăm so với cùng kỳ.

Sự cải thiện biên lợi nhuận này được thúc đẩy bởi hai yếu tố “thiên thời”: giá bán Ure bình quân tăng 15% trong khi giá khí đầu vào lại giảm 10% so với cùng kỳ năm ngoái.

Mặc dù mảng sản xuất tự doanh có sự sụt giảm nhẹ về doanh thu do hoạt động bảo dưỡng định kỳ, nhưng mảng thương mại (tự doanh phân bón) đã bù đắp kịp thời với mức tăng trưởng doanh thu 71%.

Tính chung cả năm 2025, DPM đạt doanh thu 16.564 tỷ đồng và lợi nhuận sau thuế 1.074 tỷ đồng, hoàn thành xuất sắc 100% dự phóng của BSC.

So sánh kết quả kinh doanh quý 4/2025 (DCM vs DPM). Hiện Elibook Team đang khuyến nghị MUA DCM, do đó không có khuyến nghị với DPM

| Chỉ số (Quý 4/2025) | Phân bón Cà Mau (DCM) | Đạm Phú Mỹ (DPM) | Nhận định |

| Doanh thu thuần | 4,500 tỷ đồng (+7% YoY) | 3,414 tỷ đồng (+7,9% YoY) | DCM có quy mô doanh thu lớn hơn đáng kể trong quý này. |

| LNST Cổ đông mẹ | 390 tỷ đồng (+38% YoY) | 229 tỷ đồng (+535% YoY) | DPM có mức tăng trưởng đột biến hơn do nền thấp của năm ngoái. |

| Giá khí đầu vào | 7.7 USD/tr.BTU | 8.7 USD/tr.BTU | DCM đang có lợi thế chi phí đầu vào thấp hơn so với DPM. |

| Giá bán Urê trung bình | 10,619 VNĐ/kg (+13%) | 11,200 VNĐ/kg (+19%) | DPM bán được mức giá trung bình cao hơn trong quý 4. |

| Biên lợi nhuận gộp Urê | 48% | ~40% (Ước tính) | DCM tối ưu hóa lợi nhuận trên mỗi đơn vị sản phẩm tốt hơn. |

| Điểm nhấn khác | Mảng NPK bùng nổ (lãi gộp tăng 3.4 lần) sau khi hợp nhất KVF. | Hoàn thuế VAT (~200 tỷ) và thu nhập tài chính tăng mạnh 85%. | Cả hai đều hưởng lợi lớn từ chính sách thuế mới và lãi tiền gửi. |

Nghĩa vụ bảo lãnh VNPOLY: Từ rủi ro tiềm tàng đến lộ trình xác định

Một trong những thông tin quan trọng được BSC nhấn mạnh là việc hạch toán nghĩa vụ bảo lãnh cho dự án VNPOLY. Trong quý 4/2025, DPM tiếp tục trích lập 38.8 tỷ đồng vào chi phí quản lý doanh nghiệp liên quan đến khoản dự phòng phải trả cho Tập đoàn Dầu khí Việt Nam (PVN). Đây là nghĩa vụ hoàn trả phần nợ vay gốc mà PVN đã trả thay cho dự án VNPOLY theo thỏa thuận từ năm 2015.

Hiện tại, lộ trình thu hồi nợ đã được xác định rõ ràng qua 20 kỳ thanh toán, kéo dài đến tháng 9/2028 với tổng giá trị nghĩa vụ ước tính khoảng 25.3 triệu USD (tương đương 640 tỷ đồng).

BSC đánh giá rằng mức trích lập bình quân khoảng 30–35 tỷ đồng mỗi quý sẽ ảnh hưởng khoảng 10–12% lợi nhuận trước thuế hàng quý. Mặc dù đây là một gánh nặng tài chính, nhưng việc có lộ trình cụ thể giúp rủi ro này trở nên kiểm soát được và không gây sốc cho dòng tiền hoạt động của doanh nghiệp.

Khuyến nghị và Định giá

BSC (23.2.2026) khuyến nghị NẮM GIỮ đối với cổ phiếu DPM với giá mục tiêu là 28,000 VND/cp, tương đương mức tăng trưởng kỳ vọng (upside) khoảng 10% so với thị giá. Giá mục tiêu này đã phản ánh việc điều chỉnh giảm dự phóng lợi nhuận cốt lõi do mặt bằng giá Ure thấp hơn kỳ vọng so với các dự báo trước đó.

Ở mức giá hiện tại, DPM đang giao dịch quanh mức P/B dự phóng cho năm 2026 là 1.1x, mức định giá này đang chiết khấu khoảng 18% so với mức trung bình 5 năm của cổ phiếu.

Đây là mức định giá tương đối hấp dẫn cho một doanh nghiệp đầu ngành có nền tảng tài chính ổn định và dòng tiền dồi dào, dù vẫn phải đối mặt với một số rủi ro về biến động giá dầu và sản lượng tiêu thụ trong tương lai.

Bảng so sánh quan điểm BSC và HSC về DPM

| Tiêu chí | Chứng khoán BSC (23/02/2026) | Chứng khoán HSC (02/2026) |

| Khuyến nghị | NẮM GIỮ | MUA VÀO (HSC) |

| Giá mục tiêu | 28,000 VND/cp | 30,000 VND/cp (HSC) |

| Đánh giá LN Q4/2025 | Tăng trưởng đột biến nhờ “thiên thời”: Giá Ure tăng 15%, giá khí giảm 10%. | Bứt phá mạnh mẽ (LNST tăng gấp 6.3 lần) nhờ hưởng lợi kép từ giá bán và chi phí khí giảm sâu. |

| Biên lợi nhuận gộp | Đạt 19.6% (tăng mạnh so với cùng kỳ). | Cải thiện từ 14.1% lên 17.7% nhờ quản trị chi phí và hoàn thuế VAT. |

| Điểm nhấn 2026 | Chuyển dịch sang bảo toàn biên lợi nhuận thay vì tăng trưởng giá bán. | Tiếp tục duy trì đà tăng trưởng, củng cố vị thế dẫn đầu ngành. |

| Yếu tố hỗ trợ | Luật thuế VAT 5% áp dụng cả năm giúp tiết giảm 5-7% chi phí sản xuất. | Được khấu trừ thuế VAT đầu vào (ước tính 200 tỷ/năm) và lãi tiền gửi tăng mạnh. |

| Rủi ro/Thách thức | Nghĩa vụ bảo lãnh VNPOLY (trích lập 30-35 tỷ/quý); Nguồn cung Trung Quốc quay lại từ Q2/2026. | Áp lực từ chi phí quản lý doanh nghiệp và sự biến động của giá dầu thế giới. |

| Dự phóng LNST 2026 | 1,708 tỷ VND (-13% so với 2025 do giá Ure hạ nhiệt). | 1,200 tỷ VND (Dự kiến điều chỉnh tăng nhẹ so với mức tăng 13% ban đầu). |