Phân tích Doanh Nghiệp

Vinamilk (VNM) ra sao sau cú “thay máu” cổ đông lớn? Xuất khẩu gặp khó bởi xung đột Mỹ-Iran

-

Thay đổi cổ đông lớn: Platinum Victory (thuộc Jardine) thoái vốn gần 5,000 tỷ đồng, giảm sở hữu xuống còn 2.5%; quyền lực chuyển dịch sang F&N Dairy Investments, trong khi Vinamilk tiếp tục tái định vị thương hiệu và mở rộng sản phẩm mới.

- Triển vọng 2026: Các CTCK dự báo doanh thu Vinamilk đạt 65,500–68,241 tỷ đồng (+3–7% YoY), lợi nhuận sau thuế khoảng 10,000–10,430 tỷ đồng (+6–11% YoY). Biên lợi nhuận gộp dự kiến cải thiện lên >42% nhờ giá sữa bột giảm 12–17%.

-

Rủi ro xuất khẩu: Căng thẳng Mỹ–Iran đe dọa phong tỏa eo biển Hormuz, ảnh hưởng trực tiếp đến thị trường Trung Đông – nơi Iraq chiếm gần 50% doanh thu xuất khẩu của Vinamilk năm 2025.

Thị trường chứng khoán những ngày đầu năm 2026 chứng kiến một sự kiện mang tính bước ngoặt đối với “ông vua” ngành sữa Việt Nam: Platinum Victory Pte. Ltd, công ty con của tập đoàn đa quốc gia Jardine Cycle & Carriage (JC&C), đã chính thức rời ghế cổ đông lớn sau gần một thập kỷ gắn bó.

Thị trường chứng khoán những ngày đầu năm 2026 chứng kiến một sự kiện mang tính bước ngoặt đối với “ông vua” ngành sữa Việt Nam: Platinum Victory Pte. Ltd, công ty con của tập đoàn đa quốc gia Jardine Cycle & Carriage (JC&C), đã chính thức rời ghế cổ đông lớn sau gần một thập kỷ gắn bó.

Thương vụ thoái vốn trị giá gần 5,000 tỷ đồng này diễn ra trong bối cảnh Vinamilk đang hoàn tất quá trình tái định vị thương hiệu và đứng trước những cơ hội tăng trưởng mới nhờ chi phí đầu vào hạ nhiệt.

Cuộc “thay máu” cổ đông và động thái của khối ngoại

Phiên giao dịch ngày 26/02/2026 ghi nhận khối lượng giao dịch thỏa thuận đột biến lên tới hơn 73 triệu cổ phiếu VNM tại mức giá sàn 67,300 đồng/cổ phiếu.

Việc Platinum Victory giảm tỷ lệ sở hữu xuống còn 2.5% không gây quá nhiều bất ngờ cho giới quan sát, bởi trước đó quỹ này đã liên tục đăng ký bán ra và đại diện phía Jardine cũng đã rút khỏi Hội đồng quản trị.

Đáng chú ý, bên nhận chuyển nhượng một phần lớn cổ phiếu trong giai đoạn cuối năm 2025 và đầu 2026 là F&N Dairy Investments, cho thấy sự dịch chuyển quyền lực giữa các nhóm cổ đông ngoại.

Mặc dù vốn hóa thị trường của Vinamilk đã giảm đáng kể so với thời điểm năm 2017, nhưng động thái tái cơ cấu danh mục của Jardine được xem là bước đi tập trung hơn vào các mảng kinh doanh cốt lõi khác, trong khi các đối tác như F&N vẫn đặt niềm tin vào khả năng phục hồi dài hạn của công ty.

Triển vọng 2026: Hưởng lợi từ giá nguyên liệu và sản phẩm cao cấp

Bước sang năm 2026, hầu hết các công ty chứng khoán lớn như SSI, BVSC và BSC đều có chung nhận định rằng lợi nhuận của Vinamilk sẽ quay lại quỹ đạo tăng trưởng từ 6% đến 11%. Cụ thể:

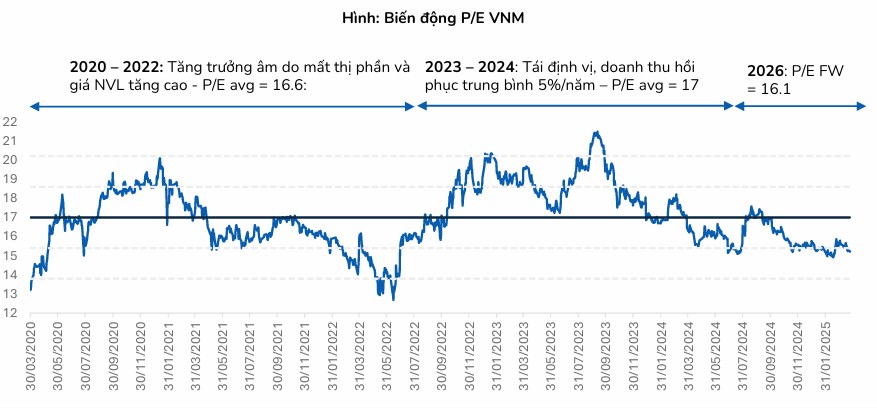

- BSC (3.2.2026) dự phóng VNM sẽ ghi nhận DTT và LNST – CĐTS lần lượt đạt 67,963 tỷ đồng (+7% yoy) và 10,430 tỷ đồng (+11% yoy), tương đương EPS FW 2026 = 4,466 VNĐ/CP, PE FW 2026 = 16.1. Khuyến nghị Theo Dõi với giá mục tiêu 78,000 đồng.

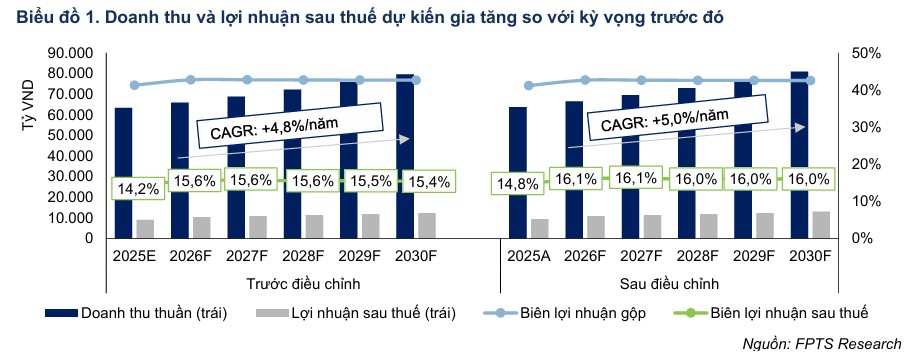

- FPTS (12.2.2025) dự phóng doanh thu thuần và lợi nhuận sau thuế VNM 2026F tăng +4.4% YoY (66,431 tỷ VND) và +13.6% YoY (10,693 tỷ VND). Giai đoạn 2026 – 2030F, doanh thu và lợi nhuận sau thuế dự phóng tăng lần lượt +5.0%/năm và +4.9%/năm. Khuyến nghị THEO DÕI đối với cổ phiếu VNM với giá mục tiêu là 72,400 VND/cp

- BVSC (25.2.2026) dự phóng doanh thu thuần đạt 68,241 tỷ đồng (+7.2% YoY) và LNST-CĐTS đạt 10,033 tỷ đồng (+6.6% YoY). Khuyến nghị Neutral với giá mục tiêu 73,700 đồng.

- SSI (24.2.2026) dự báo doanh thu và LNST năm 2026 lần lượt đạt 65,500 tỷ đồng (+2.9% yoy) và 10 nghìn tỷ đồng (+6.3% yoy, cao hơn 4% và 5% so với dự báo trước, để phản ánh mức giá nguyên liệu thuận lợi hơn nhưng chi phí bán hàng và quản lý doanh nghiệp tăng do các chiến dịch marketing. Khuyến nghị Trung Lập với giá mục tiêu 72,000 đồng.

Điểm tựa quan trọng nhất là giá sữa bột nguyên liệu thế giới đang có xu hướng giảm mạnh, ước tính thấp hơn khoảng 12-17% so với cùng kỳ năm trước do nhu cầu yếu tại Trung Quốc và nguồn cung dồi dào từ Châu Úc.

Điều này sẽ giúp biên lợi nhuận gộp của Vinamilk cải thiện lên mức trên 42%. Mức giảm của giá sữa bột sẽ bắt đầu được phản ánh rõ rệt vào KQKD của VNM kể từ Q2.2026 do (1) hợp đồng cung cấp sữa bột cho Q1.2026 đã được chốt kể từ Q3.2025 (trung bình khoảng 3,918 USD/MT) nhằm ổn định sản xuất (2) hợp đồng cho phần còn lại của năm 2026 sẽ được ký kết trong cuối Q1.2026 và đầu Q2.2026. Như vậy, BSC ước tính giá sữa bột bình quân 2026 sẽ giảm khoảng -12% yoy.

Công ty dự kiến sẽ tận dụng phần chi phí tiết kiệm được để đẩy mạnh ngân sách tiếp thị cho chiến dịch kỷ niệm 50 năm thành lập, một cột mốc quan trọng để củng cố lòng trung thành của khách hàng và ra mắt các dòng sản phẩm mới như sữa hạt, Kombucha và các sản phẩm dinh dưỡng chuyên biệt cho người cao tuổi.

Chiến lược đa kênh và kỳ vọng định giá

Trong năm 2026, Vinamilk đặt mục tiêu mở rộng mạng lưới cửa hàng bán lẻ lên con số 1,000 điểm trên toàn quốc. Chuỗi cửa hàng này không chỉ giúp giảm chi phí trung gian mà còn là nơi giới thiệu các sản phẩm thực phẩm mới như bò thịt Vinabeef.

Kênh thương mại điện tử cũng được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng hai chữ số, đáp ứng xu hướng mua sắm hiện đại.

Về mặt định giá, các CTCK đưa ra mức giá mục tiêu cho cổ phiếu VNM dao động từ 72,000 đến 78,000 đồng/cổ phiếu.

Mặc dù mức tăng trưởng lợi nhuận có thể không quá đột biến như các doanh nghiệp công nghệ, nhưng với tỷ suất cổ tức tiền mặt đều đặn khoảng 6% mỗi năm, VNM vẫn là một “nhà giao dịch sinh tồn” bền bỉ trong danh mục của các nhà đầu tư ưa thích sự an toàn.

Elibook Team trung lập và không có khuyến nghị giao dịch ở VNM.

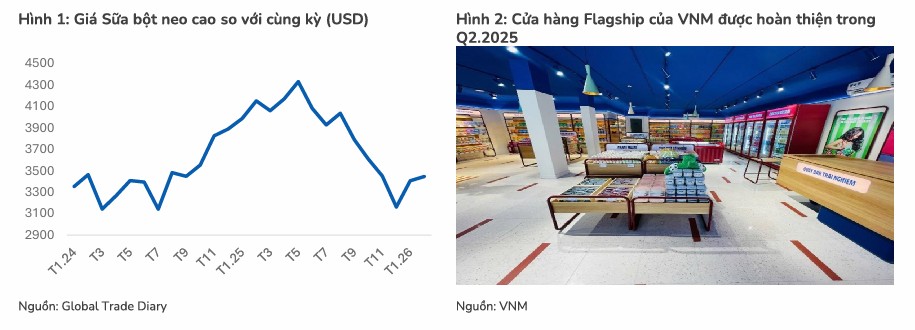

Rủi ro địa chính trị: Căng thẳng Mỹ – Iran đe dọa chuỗi cung ứng xuất khẩu của Vinamilk

Sự gia tăng căng thẳng giữa Mỹ và Iran vào cuối năm 2025 đang đặt hoạt động xuất khẩu của Vinamilk (VNM) vào trạng thái cần báo động đỏ. Những bất ổn nội bộ tại Iran kết hợp với bế tắc trong đàm phán hạt nhân đã đẩy khu vực Trung Đông tới bờ vực xung đột mới.

Việc Iran đe dọa phong tỏa eo biển Hormuz – “yết hầu” vận tải của cả thế giới – để đáp trả các động thái điều động tàu sân bay và răn đe quân sự của Tổng thống Donald Trump đang tạo ra một kịch bản rủi ro cực lớn.

Đối với Vinamilk, Trung Đông không chỉ là thị trường truyền thống mà còn là nguồn thu xuất khẩu chủ lực, trong đó riêng Iraq đã đóng góp tới gần 50% doanh thu xuất khẩu trong năm 2025.

Đáng lo ngại hơn, khoảng 60% hàng hóa nhập khẩu của Iraq phải đi qua cảng Umm Qasr. Do mọi tuyến hải hành tiến vào Vịnh Ba Tư đều bắt buộc phải đi qua eo biển Hormuz, bất kỳ lệnh phong tỏa nào tại đây cũng sẽ ngay lập tức cắt đứt dòng chảy hàng hóa của VNM, gây gián đoạn nghiêm trọng tiến độ giao hàng và ảnh hưởng trực tiếp đến mục tiêu tăng trưởng doanh thu quốc tế của doanh nghiệp trong năm 2026.

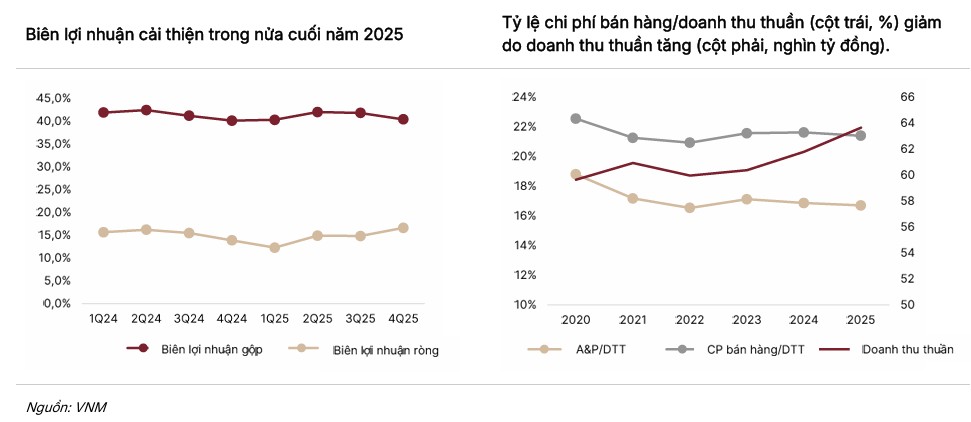

Kết quả kinh doanh 2025: Nền tảng cho sự hồi phục

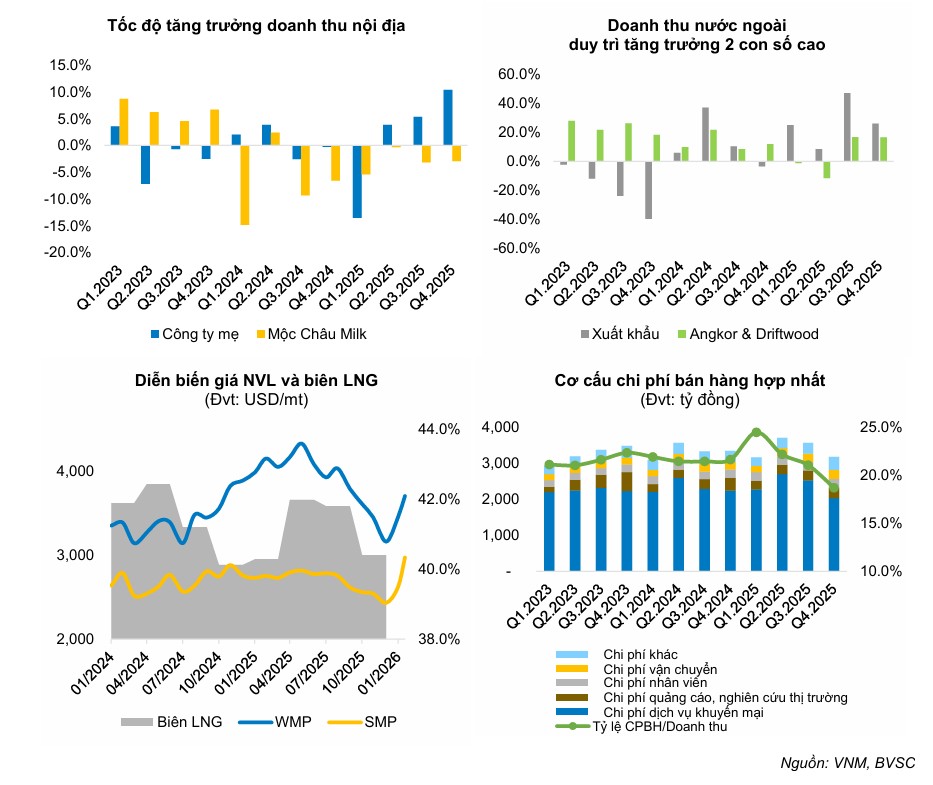

Năm 2025 khép lại với những con số đầy hứa hẹn, đặc biệt là trong quý 4 khi doanh thu thuần đạt hơn 17,000 tỷ đồng, tăng hơn 10% so với cùng kỳ. Đây là mức tăng trưởng ấn tượng trong bối cảnh sức mua nội địa vẫn còn chịu nhiều áp lực.

Lợi nhuận sau thuế năm 2025 của Vinamilk duy trì ổn định quanh mức 9,400 tỷ đồng, hoàn thành tốt kế hoạch năm.

Động lực chính đến từ mảng nội địa nhờ chiến lược tái định vị thương hiệu bắt đầu phát huy tác dụng, giúp bảo vệ thị phần và thu hút khách hàng trẻ.

Bên cạnh đó, các thị trường nước ngoài như Campuchia (thông qua Angkormilk) và khu vực Trung Đông tiếp tục là “cánh tay nối dài” quan trọng với mức tăng trưởng hai chữ số liên tục trong nhiều quý.