Phân tích Doanh Nghiệp

Nam Long (NLG): Định giá hấp dẫn và bứt phá từ chu kỳ hạ tầng mới

-

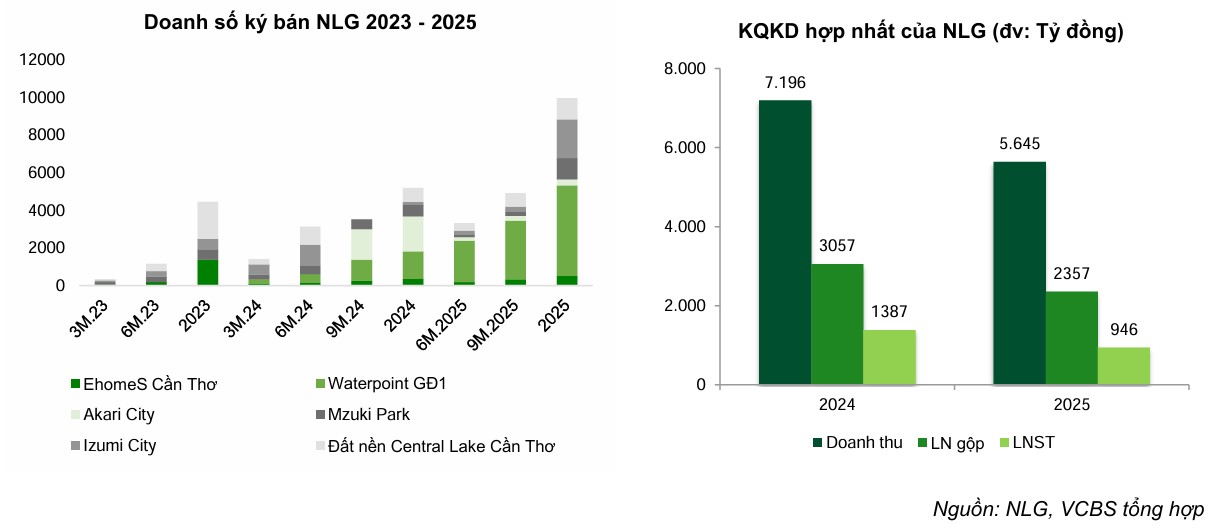

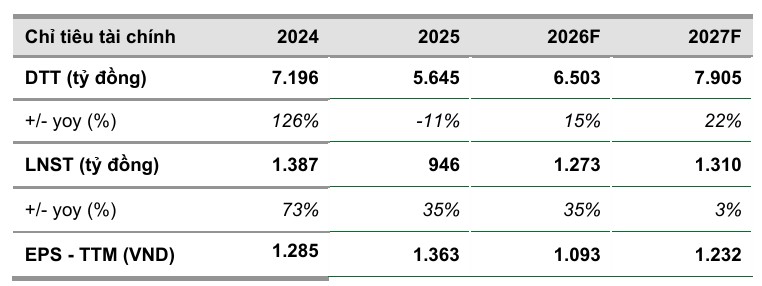

Kết quả 2025 & mục tiêu 2026: Doanh số bán hàng lũy kế năm 2025 đạt 11,855 tỷ đồng (+128% YoY). Ban lãnh đạo đặt mục tiêu doanh số năm 2026 trên 20,000 tỷ đồng, gần gấp đôi năm trước. VCBS dự phóng doanh thu thuần 6,503 tỷ đồng, lợi nhuận sau thuế 1,273 tỷ đồng, EPS 1,093 đồng/cp.

- Động lực tăng trưởng: Các dự án trọng điểm gồm phân khu Canaria (Izumi City) với doanh số ~2,000 tỷ đồng, Trellia Cove (Mizuki Park) ~3,600 tỷ đồng, cùng Rivera 1C & Alyse Island (Paragon Đại Phước). Giá bán thấp tầng Mizuki dự kiến 100–120 triệu đồng/m². Hạ tầng khu vực Đồng Nai – Long An cải thiện mạnh, rút ngắn thời gian di chuyển đến Izumi City còn 30–40 phút.

-

Định giá & khuyến nghị: VCBS khuyến nghị MUA với giá mục tiêu 38,768 đồng/cp, trong khi SSI thận trọng hơn với giá mục tiêu 35,200 đồng/cp và dự báo lợi nhuận sau thuế 2026 chỉ 668 tỷ đồng (-5% YoY). Hiện NLG giao dịch ở mức P/B 0.67x, thấp hơn trung bình lịch sử, mở ra cơ hội tích lũy dài hạn.

Theo báo cáo phân tích mới nhất từ VCBS, cổ phiếu Nam Long (NLG) được khuyến nghị Mua và mức giá mục tiêu 38,768 đồng/cổ phiếu.

Trong bối cảnh thị trường bất động sản phía Nam đang dần phục hồi, NLG nổi lên như một doanh nghiệp sở hữu nền tảng tài chính vững mạnh và quỹ đất sạch dồi dào, hứa hẹn một năm 2026 bùng nổ về cả doanh thu và lợi nhuận.

Kết quả bán hàng ấn tượng là bản lề cho năm 2026

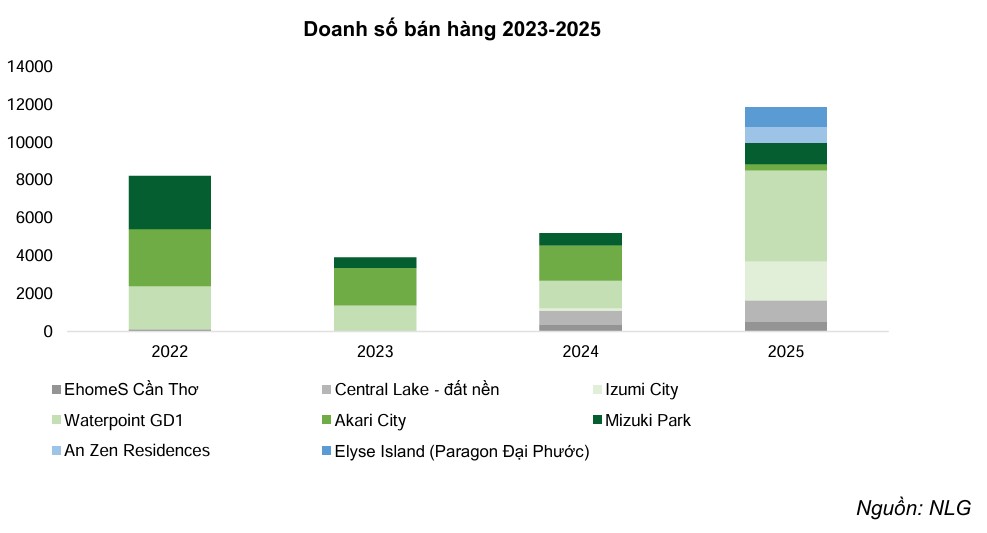

Năm 2025 ghi dấu sự thành công rực rỡ của Nam Long trong hoạt động kinh doanh khi doanh số bán hàng lũy kế đạt 11,855 tỷ đồng, tăng trưởng đột biến 128% so với cùng kỳ.

Động lực chính đến từ việc đẩy nhanh tiến độ tại các phân khu mới thuộc dự án Southgate, Central Lake và đặc biệt là phân khu Canaria tại Izumi City.

Đáng chú ý, mặt bằng giá bán trong các đợt mở bán gần đây đã tăng khoảng 10-15%, cho thấy sức hấp thụ tốt và niềm tin của khách hàng vào thương hiệu Nam Long.

Bước sang năm 2026, ban lãnh đạo doanh nghiệp đặt mục tiêu đầy tham vọng với doanh số bán hàng đạt trên 20,000 tỷ đồng, gần gấp đôi so với năm trước.

NLG: Bứt phá doanh số bán nhà trong quý 4, tham vọng 20 nghìn tỷ doanh thu năm 2026

Những dự án trọng điểm và điểm rơi lợi nhuận

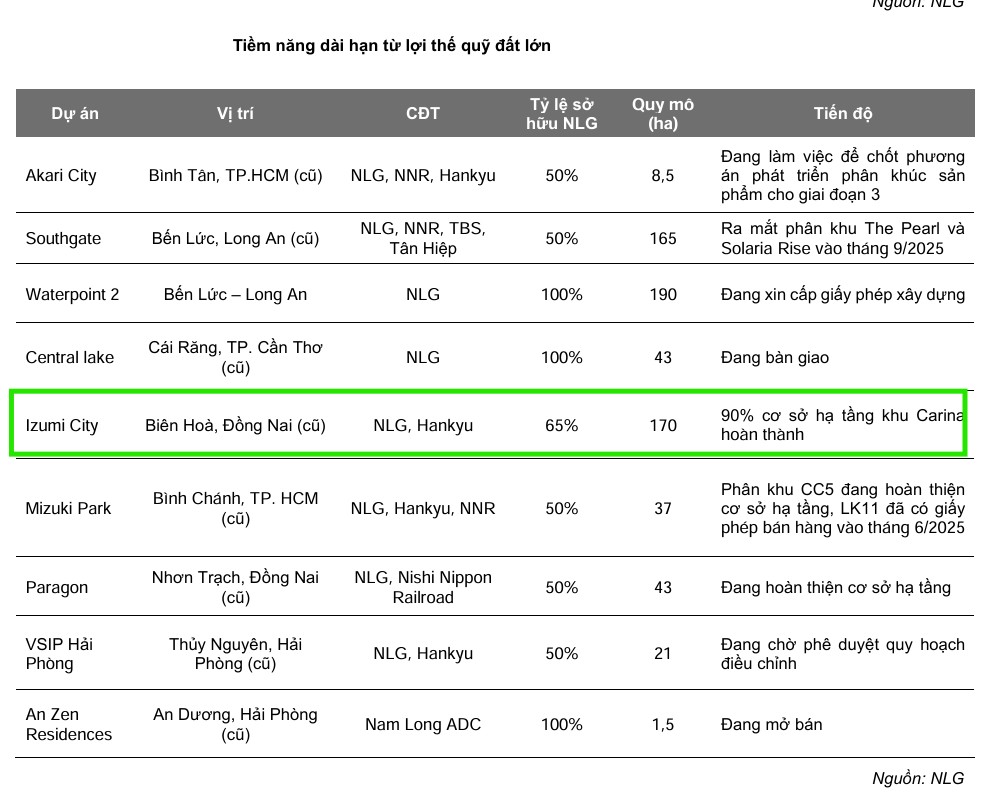

Triển vọng doanh thu năm 2026 của Nam Long được củng cố bởi lộ trình bàn giao rõ ràng tại các dự án chiến lược. Phân khu Canaria (Izumi City) với hạ tầng đã hoàn thiện 90% dự kiến sẽ mang về doanh số khoảng 2,000 tỷ đồng.

Trong khi đó, phân khu Trellia Cove tại Mizuki Park ước tính đóng góp tới 3,600 tỷ đồng doanh số và sẽ bắt đầu bàn giao các sản phẩm thấp tầng trong năm 2026 với mức giá từ 100 đến 120 triệu đồng/m2.

Ngoài ra, việc nhận được giấy phép bán hàng cho các phân khu Rivera 1C và Alyse Island thuộc dự án Paragon Đại Phước vào cuối năm 2025 sẽ là nguồn thu bổ sung quan trọng cho năm 2026 cùng với các dự án hiện hữu như Akari City và VSIP Hải Phòng.

Cú hích từ hạ tầng và lợi thế quỹ đất giá rẻ

Hạ tầng kết nối tại khu vực Đồng Nai và Long An đang có những cải thiện thực tế mạnh mẽ, đóng vai trò là động lực tăng trưởng cho chu kỳ mới của Nam Long.

Việc khởi công đường Hương Lộ 2 kết nối trực tiếp vào cao tốc Long Thành – Dầu Giây giúp rút ngắn thời gian di chuyển từ trung tâm TP.HCM đến dự án Izumi City chỉ còn khoảng 30-40 phút.

Bên cạnh đó, các công trình như cầu Cát Lái cũng đang tạo ra giá trị cộng thêm đáng kể cho các dự án tại đô thị vệ tinh.

Lợi thế cạnh tranh lớn nhất của Nam Long nằm ở quỹ đất tích lũy lớn tại các vùng phụ cận TP.HCM và Cần Thơ với chi phí vốn thấp do phần lớn nghĩa vụ tài chính đã được hoàn tất từ trước.

Điều này giúp doanh nghiệp duy trì biên lợi nhuận ổn định và sáng cửa tăng trưởng trong bối cảnh khung giá đất mới theo quy định pháp lý đang ngày càng tăng cao.

Dự báo tài chính và khuyến nghị đầu tư

VCBS dự phóng doanh thu năm 2026 của Nam Long sẽ đạt mức 6,503 tỷ đồng và lợi nhuận sau thuế đạt 1,273 tỷ đồng, tương ứng với mức EPS là 1,093 đồng/cổ phiếu. VCBS (4.3.2026) đưa ra khuyến nghị MUA với giá trị hợp lý của mỗi cổ phiếu là 38,597 đồng.

Hiện tại, cổ phiếu NLG đang giao dịch tại vùng P/B khá thấp so với lịch sử, mở ra cơ hội tích lũy cho các nhà đầu tư theo đuổi giá trị dài hạn. Sự kết hợp giữa nhu cầu nhà ở thực tế vẫn ở mức cao và tiến trình tháo gỡ pháp lý đang được đẩy nhanh sẽ là bệ phóng để NLG củng cố vị thế dẫn đầu trong phân khúc phát triển khu đô thị.

Hai con trai của Chủ tịch HĐQT Nam Long (NLG) là ông Nguyễn Nam và ông Nguyễn Hiệp vừa đăng ký mua vào mỗi người 1 triệu cổ phiếu để đầu tư thông qua phương thức khớp lệnh hoặc thỏa thuận từ ngày 06/03 đến 04/04/2026.

Sau giao dịch, tỷ lệ sở hữu của ông Nam dự kiến tăng lên 1.4% (gần 6.8 triệu cổ phiếu) và ông Hiệp tăng lên 1.41% (hơn 6.8 triệu cổ phiếu). Với mức giá tạm tính 25,600 đồng/cổ phiếu vào sáng ngày 04/03, mỗi cá nhân ước tính cần chi khoảng 25.6 tỷ đồng cho đợt tăng tỷ trọng này.

Song song đó, Nam Long cũng thông báo tổ chức Đại hội đồng cổ đông thường niên năm 2026 vào ngày 25/04 tại TP.HCM, với ngày chốt quyền tham dự là 24/03/2026.

Tại đại hội, Hội đồng quản trị sẽ trình cổ đông thông qua các nội dung quan trọng bao gồm báo cáo tài chính kiểm toán 2025, kế hoạch phân phối lợi nhuận và chi trả cổ tức cho năm 2025 và 2026, cũng như tiến hành bầu cử nhân sự HĐQT nhiệm kỳ mới 2026-2031 và phê duyệt các chương trình cổ phiếu thưởng ESG.

Bảng so sánh quan điểm VCBS và SSI về Nam Long (NLG)

| Tiêu chí | VCBS (04/03/2026) | SSI (26/02/2026) |

| Khuyến nghị | MUA | KHẢ QUAN |

| Giá mục tiêu | 38,768 đồng/cp | 35,200 đồng/cp |

| LNST dự báo 2026 | 1,273 tỷ đồng (Tăng trưởng mạnh) | 668 tỷ đồng (-5% yoy) |

| Doanh số bán hàng | Kỳ vọng trên 20,000 tỷ đồng | Dự báo thận trọng ở mức 8,800 tỷ đồng |

| Động lực chính | Phân khu thấp tầng Mizuki (Trellia Cove), Izumi (Canaria), Paragon Đại Phước. | Southgate, Central Lake, Izumi City; Mở rộng Ehome tại Hạ Long, Hải Phòng. |

| Vị thế tài chính | Đánh giá cao quỹ đất giá rẻ, đã hoàn tất nghĩa vụ tài chính. | Nhấn mạnh tình trạng Tiền mặt ròng (Nợ ròng/VCSH: -18%). |

| Định giá P/B | Vùng P/B thấp so với lịch sử (0.67x). | P/B dự phóng 1.1x (thấp hơn trung bình 5 năm). |

NLG: Vị thế vững chắc từ nhu cầu thực và nền tảng tài chính lành mạnh