Phân tích Doanh Nghiệp

Digiworld (DGW): Duy trì đà bứt phá hai con số và kỳ vọng phục hồi mạnh mẽ trong năm 2026

-

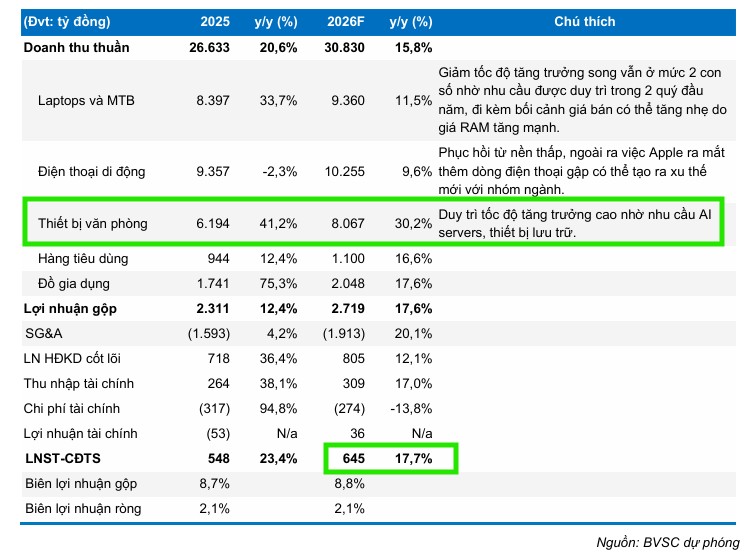

Kết quả kinh doanh & dự báo 2026: Doanh thu lũy kế 2 tháng đầu năm đạt 5,300 tỷ đồng (+54% YoY), hoàn thành 75% kế hoạch Q1. BVSC dự phóng doanh thu thuần cả năm 30,830 tỷ đồng (+15.8%), lợi nhuận sau thuế 645 tỷ đồng (+17.7%). Mảng điện thoại di động đóng góp gần 12,000 tỷ đồng, trong khi thiết bị gia dụng và văn phòng tăng trưởng lần lượt 19.4% và 15%.

- Động lực tăng trưởng mới: Xu hướng Laptop AI giúp giá bán trung bình tăng 15–20%, nhu cầu nâng cấp mạnh mẽ. Mảng thiết bị văn phòng (server, lưu trữ) tăng trưởng 25–30% nhờ quy định lưu trữ dữ liệu trong nước, riêng mảng server tăng 79% Q4/2025 nhờ hợp tác với H3C. Chính sách Nghị định 70 siết hàng xách tay, dự kiến giảm tỷ trọng xuống dưới 10%, tạo thêm 7–10% tăng trưởng doanh thu cho DGW.

-

Định giá & khuyến nghị: BVSC khuyến nghị OUTPERFORM, giá mục tiêu 54,600 đồng/cp (P/E 18.7x). VCBS khuyến nghị MUA, giá mục tiêu 62,253 đồng/cp (P/E 16x), tiềm năng tăng giá 35%. DGW được đánh giá là doanh nghiệp phân phối công nghệ đầu ngành, hưởng lợi từ xu hướng AI, hạ tầng dữ liệu và sự minh bạch hóa thị trường.

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán Bảo Việt (BVSC), Công ty Cổ phần Thế giới số (Digiworld – mã cổ phiếu: DGW) đang cho thấy những tín hiệu tăng trưởng đầy ấn tượng ngay từ giai đoạn đầu năm 2026.

Với nền tảng từ kết quả kinh doanh năm 2025 vượt mong đợi và sự hồi phục đồng đều ở tất cả các ngành hàng, BVSC đưa ra khuyến nghị OUTPERFORM (Khả quan) đối với cổ phiếu DGW với giá mục tiêu là 54,600 VNĐ/cp.

Trong khi đó, VCBS đưa ra khuyến nghị MUA với giá mục tiêu là 62,253 đồng/cp, tương đương tiềm năng tăng giá lên tới 35% so với thị giá hiện tại.

Cập nhật 2026: Khởi đầu năm mới đầy hứng khởi

Bước sang hai tháng đầu năm 2026, Digiworld tiếp tục duy trì phong độ cao với doanh thu lũy kế đạt 5,300 tỷ đồng, tăng trưởng 54% so với cùng kỳ năm ngoái. Kết quả này đã giúp công ty hoàn thành tới 75% kế hoạch doanh thu của riêng quý 1/2026.

Các ngành hàng không cốt lõi nhưng đầy tiềm năng như hàng tiêu dùng và thiết bị gia dụng ghi nhận mức tăng trưởng bứt phá lần lượt là 64% và 50% trong tháng 2.

BVSC dự báo Digiworld sẽ dễ dàng hoàn thành mục tiêu quý 1/2026 với lợi nhuận sau thuế dự kiến đạt 180 tỷ đồng, tăng trưởng mạnh mẽ 70% so với cùng kỳ.

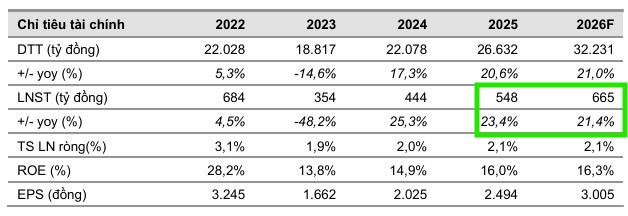

Đối với cả năm 2026, BVSC dự phóng doanh thu thuần của DGW sẽ đạt 30,830 tỷ đồng, tăng 15.8% và lợi nhuận sau thuế cổ đông công ty mẹ đạt 645 tỷ đồng, tăng trưởng 17.7%.

Mảng điện thoại di động dự kiến đóng góp lớn nhất với doanh thu gần 12,000 tỷ đồng nhờ sự quay trở lại của các dòng sản phẩm chủ lực.

Trong khi đó, mảng thiết bị gia dụng và thiết bị văn phòng vẫn là những động lực tăng trưởng bền vững với mức tăng lần lượt 19.4% và 15% nhờ mạng lưới phân phối liên tục được mở rộng.

Hưởng lợi từ làn sóng minh bạch hóa thị trường

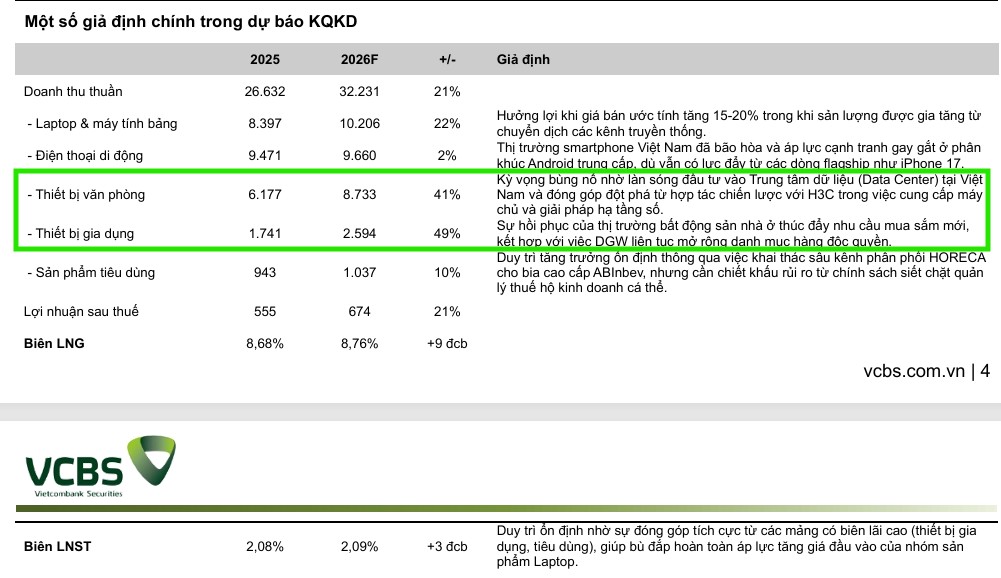

Một trong những động lực tăng trưởng quan trọng nhất cho DGW trong năm 2026 đến từ các chính sách quản lý thị trường của Chính phủ. Nghị định 70 về hóa đơn điện tử đối với hộ kinh doanh đang thúc đẩy sự chuẩn hóa, trực tiếp “siết chặt” cửa sống của các kênh hàng xách tay, hàng trôi nổi và phi chính thức.

VCBS dự báo tỷ trọng hàng xách tay ở nhóm laptop và điện thoại sẽ giảm xuống dưới 10% vào năm 2026. Với vị thế là nhà phân phối chính ngạch có độ phủ kênh và chuỗi cung ứng mạnh mẽ, Digiworld được kỳ vọng sẽ hấp thụ tệp khách hàng dịch chuyển này, đóng góp thêm từ 7–10% vào tăng trưởng doanh thu hàng năm.

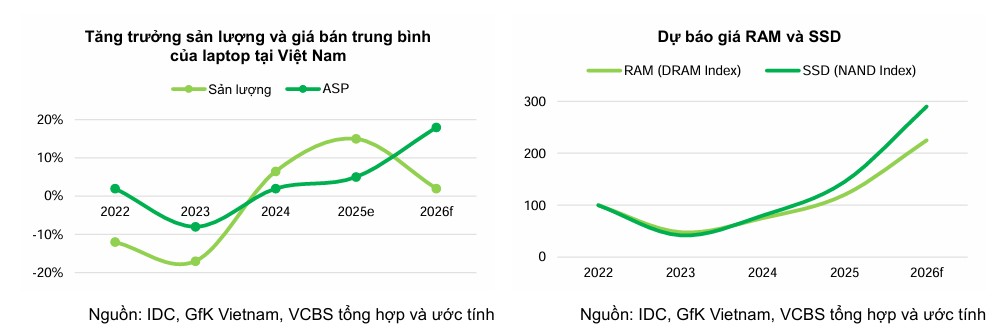

Laptop AI và xu hướng dịch chuyển phân khúc cao cấp

Thị trường laptop năm 2026 chứng kiến sự hình thành rõ nét của xu hướng Laptop AI. Mặc dù sản lượng toàn thị trường dự báo chỉ tăng khiêm tốn 2–3%, nhưng giá trị doanh thu sẽ tăng mạnh do giá bán trung bình (ASP) ước tính tăng 15–20%.

Sự tăng giá này phản ánh cả chi phí linh kiện leo thang và sự dịch chuyển nhu cầu của người dùng sang các thiết bị tích hợp NPU xử lý AI cục bộ.

Tại Việt Nam, tỷ lệ doanh nghiệp ứng dụng AI đã đạt 23.5%, cao hơn mặt bằng chung toàn cầu, tạo ra nhu cầu thay thế thiết bị cấu hình cao rất lớn, vốn là thế mạnh phân phối của Digiworld.

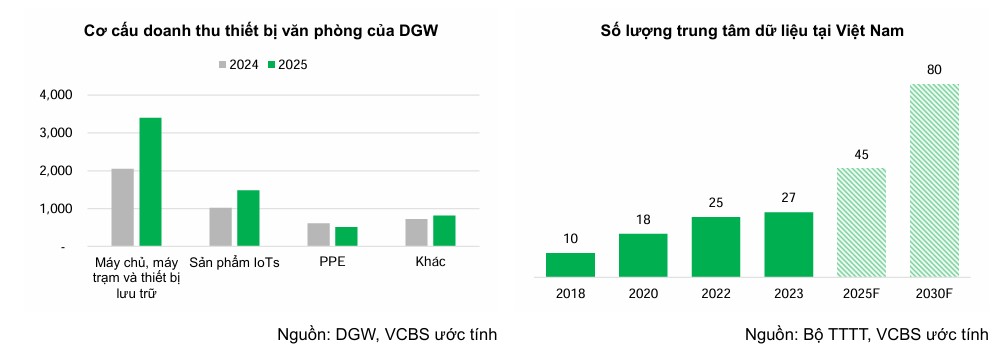

Hạ tầng dữ liệu và Thiết bị văn phòng: “Động cơ” tăng trưởng mới

Trong khi mảng điện thoại di động dần bão hòa và đóng vai trò tạo dòng tiền ổn định, mảng Thiết bị văn phòng đang nổi lên như một “ngôi sao” mới. Thị trường trung tâm dữ liệu tại Việt Nam đang bước vào pha tăng tốc với dự báo quy mô đạt 3.1 tỷ USD vào năm 2031.

Riêng mảng máy chủ (Server) của DGW đã ghi nhận mức tăng trưởng bùng nổ 79% trong quý 4/2025 nhờ hợp tác chiến lược với H3C.

Trong năm 2026, các quy định mới về Luật Bảo vệ Dữ liệu Cá nhân yêu cầu lưu trữ dữ liệu trong nước sẽ tiếp tục thúc đẩy doanh thu từ máy chủ, máy trạm và thiết bị lưu trữ của công ty tăng trưởng từ 25–30%.

Điểm nhấn từ kết quả kinh doanh 2025: Sức bật từ các dòng sản phẩm AI

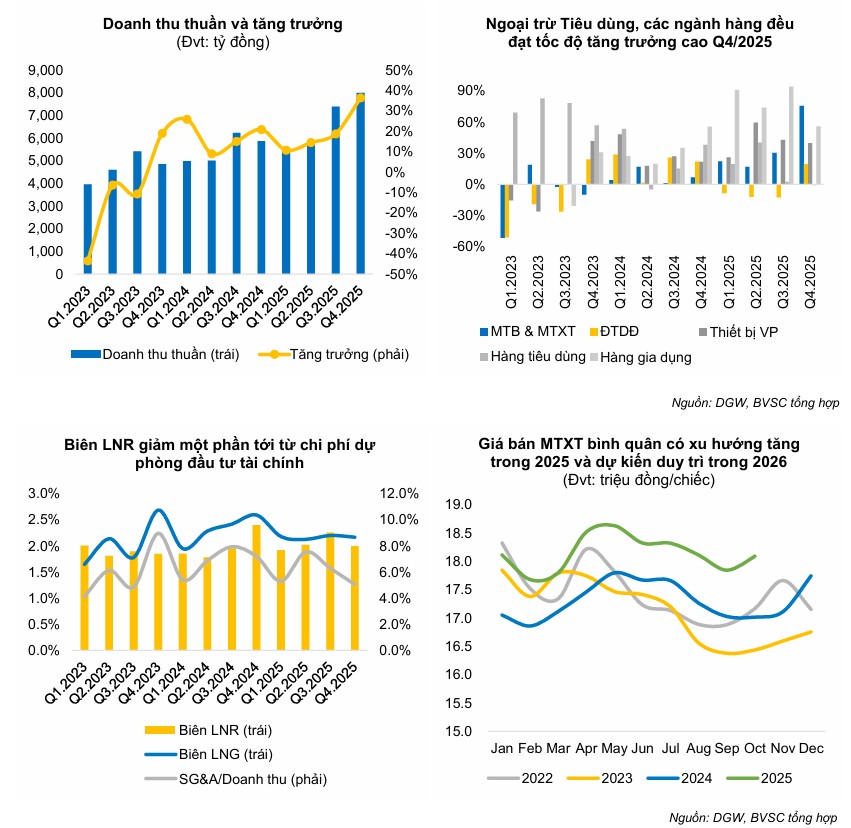

Kết thúc quý 4/2025, Digiworld ghi nhận doanh thu thuần bùng nổ ở mức 7,990 tỷ đồng, tăng trưởng 36.4% so với cùng kỳ năm trước. Đáng chú ý nhất là mảng máy tính xách tay và máy tính bảng với mức tăng trưởng kỷ lục 75.5%, đạt 2,008 tỷ đồng.

Động lực chính đến từ nhu cầu nâng cấp máy tính tích hợp công nghệ trí tuệ nhân tạo (AI) ngày càng mạnh mẽ và xu hướng chuyển đổi số của các hộ kinh doanh cá thể.

Lũy kế cả năm 2025, doanh thu thuần của DGW đạt 26,632 tỷ đồng, tăng 14.9% và lợi nhuận sau thuế cổ đông công ty mẹ đạt 548 tỷ đồng, tăng 23.4% so với năm 2024.

Mặc dù doanh thu tăng trưởng mạnh, biên lợi nhuận ròng quý 4/2025 chỉ duy trì ở mức 2.0% do công ty phải thực hiện trích lập dự phòng đầu tư tài chính gần 91 tỷ đồng cho danh mục cổ phiếu niêm yết (bao gồm HPG, TCB và VPB).

BVSC ước tính nếu loại trừ khoản chi phí dự phòng này, lợi nhuận thực tế từ hoạt động cốt lõi của DGW có thể đạt mức tăng trưởng lên tới 65,7%, phản ánh hiệu quả kinh doanh cực kỳ tích cực.

Định giá và khuyến nghị đầu tư

BVSC (4.3.2026) đưa ra khuyến nghị OUTPERFORM (Khả quan) đối với cổ phiếu DGW với giá mục tiêu là 54,600 VNĐ/cp.

Tại mức giá này, chỉ số P/E dự phóng đạt 18.7x, được đánh giá là phù hợp với triển vọng kinh doanh tích cực của một doanh nghiệp đầu ngành phân phối công nghệ.

Dù có rủi ro nhất định từ biến động của danh mục đầu tư tài chính, nhưng với vị thế vững chắc và khả năng nắm bắt nhanh nhạy các xu hướng công nghệ mới như AI, Digiworld vẫn là một lựa chọn đầu tư sáng giá cho giai đoạn bứt phá sắp tới.

VCBS (4.3.2026) đánh giá mức giá mục tiêu 62,253 đồng/cp là hoàn toàn phù hợp với nền tảng doanh nghiệp, tương đương với mức P/E dự phóng 16x.

Mặc dù thị trường ICT vẫn đối mặt với áp lực cạnh tranh, nhưng bằng cách đa dạng hóa danh mục sang thiết bị gia dụng, hàng tiêu dùng và đặc biệt là đón đầu làn sóng hạ tầng số, Digiworld đang tự xây dựng cho mình một lộ trình tăng trưởng bền vững.

Đây được xem là thời điểm thuận lợi để các nhà đầu tư tích lũy cổ phiếu của doanh nghiệp phân phối hàng đầu này cho mục tiêu trung và dài hạn.

DGW: Lợi nhuận kinh doanh cốt lõi bùng nổ và triển vọng bứt phá năm 2026

Bảng so sánh quan điểm VCBS và BVSC về cổ phiếu DGW

| Tiêu chí | VCBS (04/03/2026) | BVSC (04/03/2026) |

| Khuyến nghị | MUA | OUTPERFORM (Khả quan) |

| Giá mục tiêu | 62,253 VNĐ/cp | 54,600 VNĐ/cp |

| Dự phóng LNST 2026 | Khoảng 645 tỷ đồng (theo nền tảng chung) | 645 tỷ đồng (+17,7% YoY) |

| Động lực Laptop AI | Đang hình thành xu hướng; giá bán trung bình (ASP) tăng 15–20% do chi phí linh kiện. | Nhu cầu nâng cấp tích hợp AI mạnh mẽ giúp mảng laptop tăng trưởng kỷ lục. |

| Mảng Thiết bị văn phòng | Trọng tâm là máy chủ (Server) & trung tâm dữ liệu (+25–30%). | Động lực từ chuyển đổi số hộ kinh doanh và doanh nghiệp (+15%). |

| Chính sách & Thị trường | Nhấn mạnh Nghị định 70 giúp dịch chuyển khách hàng từ hàng xách tay sang chính ngạch. | Nhấn mạnh sự hồi phục đồng đều ở tất cả ngành hàng và mở rộng mạng lưới phân phối. |

| Rủi ro lưu ý | Chi phí linh kiện (RAM, SSD) tăng làm nén cầu đại trà. | Biến động từ danh mục đầu tư tài chính (HPG, TCB, VPB). |