Phân tích Doanh Nghiệp

HAH: Cuộc chiến Mỹ-Iran sẽ tiếp tục neo giá cước vận tải ở mức cao. Cơ hội vàng cho phân khúc tàu trung chuyển (feeder)

-

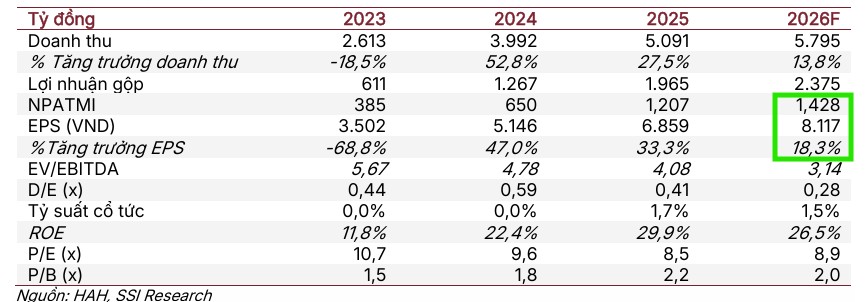

Kết quả 2025 & dự báo 2026: Doanh thu đạt 5,091 tỷ đồng, lợi nhuận ròng cổ đông công ty mẹ 1,368 tỷ đồng (+83.5% YoY, vượt 49% kế hoạch). SSI dự báo lợi nhuận ròng 2026 đạt 1,390 tỷ đồng (+18.4% YoY), nhờ giá thuê tàu tái ký cao hơn ~20% và chi phí quản lý thấp kỷ lục.

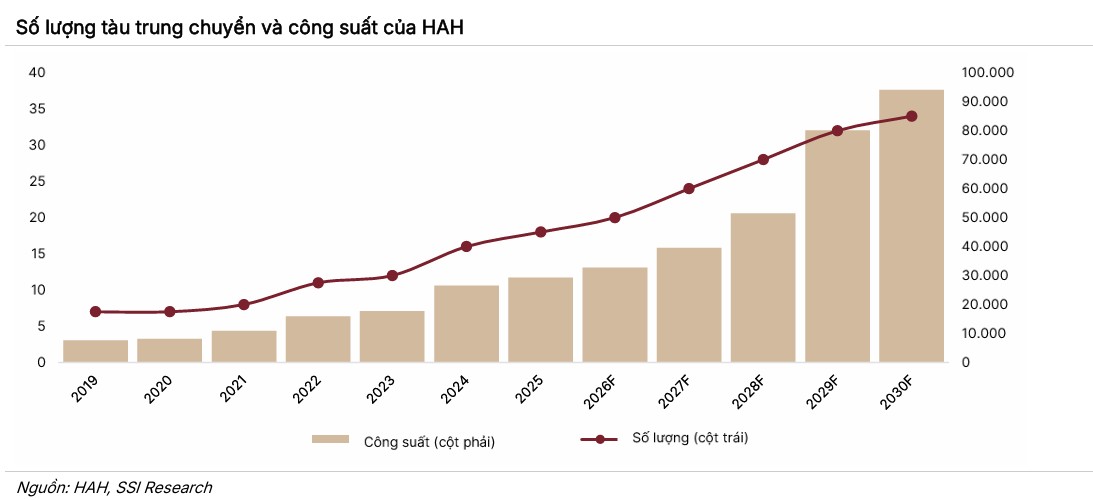

- Chiến lược đội tàu: HAH đặt mục tiêu nâng tổng công suất lên 80,000 TEUs trước 2029 (gấp 2.7 lần hiện tại), với CAGR công suất 26.3%/năm. Đội tàu mới đa dạng từ 1,700–7,000 TEUs, tập trung vào phân khúc feeder – vốn đang thiếu hụt toàn cầu do các hãng lớn thiên về tàu siêu trọng.

-

Định giá & khuyến nghị: SSI nâng khuyến nghị lên MUA, giá mục tiêu 86,500 đồng/cp (tiềm năng tăng giá 29.1%), P/E dự phóng 2026 chỉ 8.52x – thấp hơn trung bình lịch sử. Trước khi có xung đột Mỹ-Iran, ACBS thận trọng hơn với giá mục tiêu 66,000 đồng/cp, dự báo lợi nhuận ròng 2026 1,321 tỷ đồng (-5.7% YoY).

Thị trường vận tải biển quốc tế đang chứng kiến những diễn biến phức tạp tại các điểm nóng địa chính trị như Biển Đỏ và khu vực Trung Đông, buộc các hãng tàu lớn phải thay đổi lộ trình qua Mũi Hảo Vọng.

Sự dịch chuyển này không chỉ kéo dài thời gian hành trình mà còn trực tiếp thúc đẩy nhu cầu và giá thuê tàu trên toàn cầu.

Trong bối cảnh đó, SSI Research đã nâng khuyến nghị đối với cổ phiếu HAH lên MUA với giá mục tiêu 86,500 đồng/cp, tương ứng tiềm năng tăng giá lên tới 29.1%. Điểm tựa cho khuyến nghị này đến từ tình trạng thiếu hụt tàu trung chuyển (feeder) mang tính cấu trúc và chiến lược mở rộng đội tàu quyết liệt của doanh nghiệp.

Chiến lược mở rộng đội tàu: Tầm nhìn 80,000 TEUs

Một trong những luận điểm đầu tư then chốt là lộ trình tăng gấp đôi công suất đội tàu của HAH đến trước năm 2029. Doanh nghiệp dự kiến sẽ nhận thêm hàng loạt tàu mới với kích cỡ đa dạng từ 1,700 TEUs đến 7,000 TEUs, đưa tổng công suất lên mức khoảng 80,000 TEUs, gấp 2.7 lần so với hiện tại.

Với tốc độ tăng trưởng công suất kép (CAGR) dự kiến đạt 26.3% mỗi năm trong giai đoạn 5 năm tới, HAH đang ở vị thế thuận lợi để nắm bắt nhu cầu vận tải nội Á đang gia tăng, đặc biệt khi cơ cấu đội tàu thế giới đang quá tập trung vào các tàu siêu lớn mà bỏ ngỏ phân khúc tàu trung chuyển thiết yếu này.

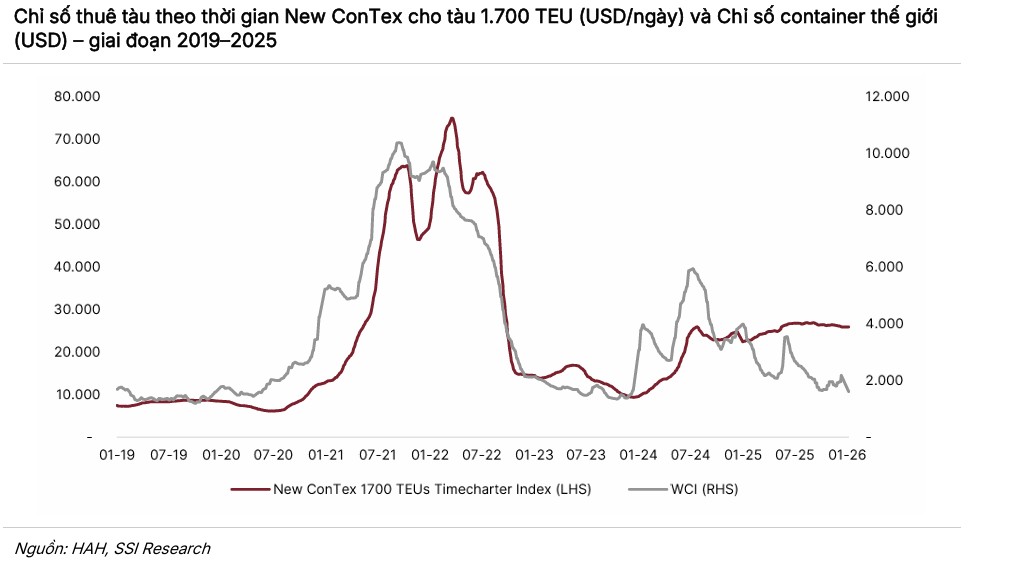

Cuộc chiến Mỹ-Iran sẽ tiếp tục neo giá cước vận tải ở mức cao

Tình hình an ninh tại Biển Đỏ và Trung Đông tiếp tục giữ giá cước vận tải ở mức cao. Dù các nỗ lực ngoại giao và chiến dịch “Bảo vệ Thịnh vượng” đã giúp xoa dịu tình hình trước đó, nhưng loạt tấn công tên lửa cuối tháng 2/2026 đã khiến mọi dự báo ngắn hạn trở nên bất định.

Thực tế, lưu lượng tàu qua kênh đào Suez tính đến giữa tháng 1/2026 chỉ đạt 26 tàu/tuần, thấp hơn nhiều so với mức 80 tàu trước khủng hoảng. Các hãng tàu lớn như Maersk, Hapag-Lloyd và CMA CGM đã phải chọn tuyến đường vòng qua Mũi Hảo Vọng để đảm bảo an toàn, khiến hành trình kéo dài thêm 30–50%.

Sự gián đoạn chuỗi cung ứng này gây áp lực lớn lên tài chính của các doanh nghiệp, điển hình là Maersk ghi nhận lỗ 153 triệu USD trong quý 4/2025 và dự báo kết quả kinh doanh năm 2026 sẽ còn biến động mạnh tùy theo diễn biến địa chính trị.

Khu thương mại tự do: “Chiếc áo mới” nâng tầm giá trị cho HAH, GMD và IDC

Kết quả kinh doanh 2025 bứt phá và tạo đà cho năm 2026

Năm 2025 đánh dấu một cột mốc rực rỡ của Hải An khi doanh thu đạt 5,091 tỷ đồng và lợi nhuận ròng thuộc về cổ đông công ty mẹ (NPATMI) đạt 1,368 tỷ đồng, tăng trưởng tới 83.5% so với cùng kỳ và vượt xa 49% kế hoạch năm.

Riêng quý 4/2025, biên lợi nhuận gộp được cải thiện đáng kể nhờ giá thuê tàu duy trì ở mức cao và việc đưa vào vận hành hai tàu mới là Haian Zeta và Haian Iris.

SSI dự báo đà tăng trưởng này sẽ tiếp tục duy trì ổn định trong năm 2026 với lợi nhuận ròng dự kiến đạt 1,390 tỷ đồng, tăng 18.4% nhờ sự đóng góp từ các hợp đồng tái ký với mức giá thuê mới cao hơn khoảng 20% và hiệu quả từ việc kiểm soát chi phí quản lý ở mức thấp kỷ lục.

Định giá hấp dẫn trong chu kỳ tăng trưởng

SSI Research (4.3.2026) đã nâng khuyến nghị đối với cổ phiếu HAH lên MUA với giá mục tiêu 86,500 đồng/cp, tương ứng tiềm năng tăng giá lên tới 29.1%

Dù giá cổ phiếu đã có sự phục hồi, HAH hiện vẫn đang giao dịch ở mức P/E dự phóng 2026 là 8.52x, thấp hơn so với mức trung bình lịch sử trong các chu kỳ tăng trưởng.

Theo quan điểm của SSI, mức định giá này chưa phản ánh đầy đủ giá trị dài hạn từ việc mở rộng đội tàu và lợi thế cạnh tranh trong phân khúc feeder.

Với bảng cân đối tài chính lành mạnh và dòng tiền ổn định, HAH hoàn toàn có khả năng huy động vốn cho các dự án đầu tư lớn (CAPEX) trong tương lai với tỷ lệ đòn bẩy an toàn.

Bảng so sánh quan điểm SSI và ACBS về HAH

| Tiêu chí | SSI Research (04/03/2026) | ACBS (02/02/2026) |

| Khuyến nghị | MUA | KHẢ QUAN |

| Giá mục tiêu | 86,500 đồng/cp (Upside 29.1%) | 66,000 đồng/cp |

| Dự báo LNST 2026 | 1,390 tỷ đồng (+18.4% yoy) | 1,321 tỷ đồng (-5.7% yoy) |

| Quan điểm về giá cước | Tiếp tục neo cao do căng thẳng Biển Đỏ leo thang (tấn công tên lửa cuối tháng 2/2026). | Dự báo giảm 15-20% khi nguồn cung tàu mới toàn cầu gia tăng. |

| Động lực tăng trưởng | Thiếu hụt tàu trung chuyển (feeder) mang tính cấu trúc; Lộ trình nâng công suất lên 80,000 TEU. | Mảng cho thuê tàu định hạn ổn định; Hợp tác chiến lược với Viconship (VSC) để tối ưu hệ sinh thái. |

| Đội tàu | Tập trung vào CAGR công suất 26.3%/năm; nhận thêm tàu lớn (đến 7,000 TEU). | Duy trì đội tàu 18 chiếc (~30,000 TEU); tập trung tối ưu hóa 11 tàu đang cho thuê giá cao. |

| Định giá (P/E) | P/E dự phóng 8.52x (Rẻ so với lịch sử 9.5x). | P/E dự phóng khoảng 16.2x (theo mặt bằng chung). |

HAH: Lợi nhuận năm 2025 bứt phá và chiến lược thích ứng trong năm 2026