Phân tích Doanh Nghiệp

Viettel Post (VTP): Đòn bẩy công nghệ và hạ tầng Logistics thúc đẩy bứt phá giai đoạn 2026-2027

-

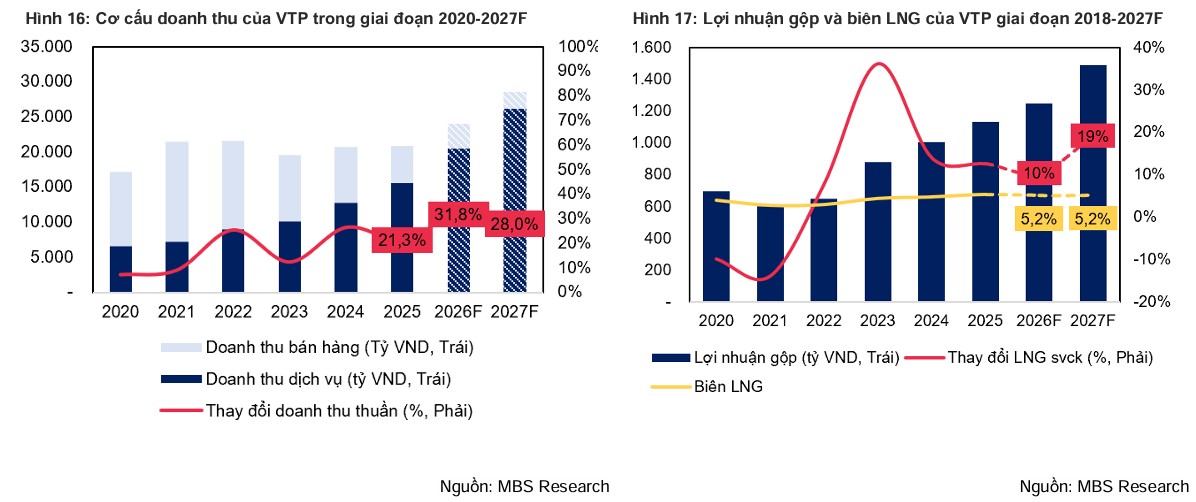

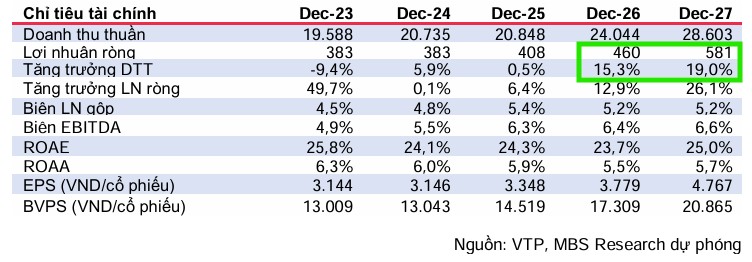

Kết quả & dự báo lợi nhuận: Năm 2025, lợi nhuận ròng đạt 408 tỷ đồng (+16.2% YoY), doanh thu dịch vụ bưu chính 15,553 tỷ đồng (+23.9%). MBS dự báo lợi nhuận ròng 2026–2027 lần lượt 460 tỷ (+12.9%) và 581 tỷ (+26.1%), CAGR lợi nhuận ròng giai đoạn này đạt 19.3%.

- Động lực tăng trưởng: Doanh thu logistics biên giới dự kiến 591 tỷ đồng năm 2026 (gấp 5.5 lần YoY), chiếm 24% thị phần thông quan Lạng Sơn. Công nghệ SmartBox với 550 điểm, robot chia chọn giúp tỷ lệ giao hàng đúng hạn đạt 99.7%, tỷ lệ thất lạc gần như bằng 0, giữ vững nhóm khách hàng doanh nghiệp (70% doanh thu).

- Định giá & khuyến nghị: MBS khuyến nghị KHẢ QUAN, giá mục tiêu 118,000 đồng/cp; FPTS khuyến nghị MUA, giá mục tiêu 123,600 đồng/cp, dự báo lợi nhuận ròng 2026 619 tỷ đồng (+20% YoY). VTP dự kiến tăng vốn thêm 511.5 tỷ đồng trong 2026 để đầu tư hạ tầng logistics và đội xe, củng cố vị thế “logistics tech” hàng đầu.

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán MB (MBS) công bố ngày 05/03/2026, Tổng CTCP Bưu chính Viettel (Viettel Post – mã cổ phiếu: VTP) đang đứng trước giai đoạn tăng trưởng mạnh mẽ nhờ sự bùng nổ của thị trường thương mại điện tử (TMĐT) và những bước tiến chiến lược trong ứng dụng công nghệ.

MBS duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu VTP với giá mục tiêu là 118,000 đồng/cp, phản ánh kỳ vọng vào sự bứt phá lợi nhuận bất chấp những thách thức từ chi phí nhiên liệu.

Triển vọng 2026-2027: Thương mại điện tử và Logistics biên giới là động lực chính

MBS dự báo lợi nhuận ròng của VTP sẽ tăng trưởng lần lượt 12.9% và 26.1% trong hai năm tới, đạt 460 tỷ và 581 tỷ. Động lực tăng trưởng đến từ sự bùng nổ của mô hình “video commerce” và livestream bán hàng, vốn đang thu hút sức mua khổng lồ từ giới trẻ.

Bên cạnh đó, dự án Công viên Logistics Lạng Sơn được kỳ vọng sẽ trở thành “cỗ máy in tiền” mới sau khi thành công xin giấy phép khai thác kho ngoại quan vào tháng 2/2026.

Doanh thu từ mảng logistics biên giới dự kiến đạt 591 tỷ đồng trong năm 2026, tăng trưởng gấp 5.5 lần so với cùng kỳ, nhờ khả năng tiếp cận lượng hàng hóa xuất nhập khẩu khổng lồ qua cửa khẩu thông minh.

Vị thế dẫn đầu nhờ đòn bẩy công nghệ và quản trị chi phí

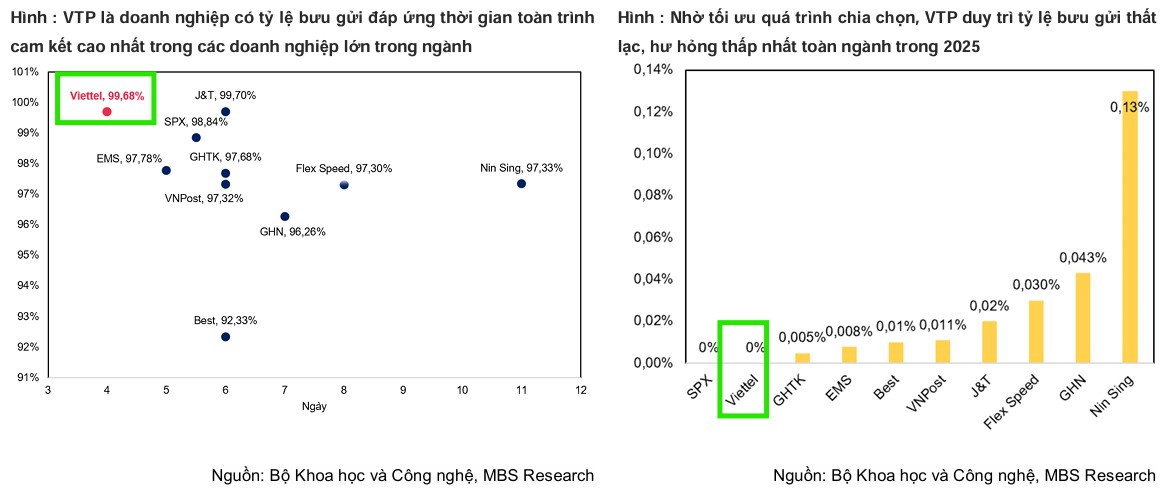

Trong bối cảnh áp lực cạnh tranh về giá dịch vụ vẫn gay gắt, Viettel Post đã khẳng định sự khác biệt bằng chất lượng dịch vụ đứng đầu toàn ngành.

Với tỷ lệ bưu gửi đáp ứng thời gian toàn trình lên tới 99.7% và tỷ lệ thất lạc gần như bằng 0%, VTP giữ chân vững chắc nhóm khách hàng doanh nghiệp vốn chiếm 70% doanh thu.

Việc đẩy mạnh áp dụng công nghệ như robot chia chọn và hệ thống SmartBox (tủ giao nhận thông minh) với hơn 550 điểm tại các thành phố lớn không chỉ nâng cao trải nghiệm khách hàng mà còn giúp tối ưu hóa chi phí vận chuyển chặng cuối, giảm thâm dụng lao động.

Đây là lợi thế cạnh tranh cốt lõi giúp VTP bảo vệ biên lợi nhuận trước rủi ro giá dầu thế giới dự báo tăng lên mức 80 USD/thùng do căng thẳng tại Trung Đông.

Kết quả kinh doanh 2025 tạo nền tảng vững chắc

Năm 2025 đánh dấu một năm thành công của Viettel Post với lợi nhuận ròng đạt 408 tỷ đồng, tăng 16.2% so với cùng kỳ, hoàn thành hơn 93% dự phóng của MBS.

Điểm sáng lớn nhất đến từ doanh thu dịch vụ bưu chính tăng mạnh 23.9%, đạt 15,553 tỷ đồng. Kết quả này cho thấy khả năng thích ứng tuyệt vời của doanh nghiệp trong bối cảnh thị trường TMĐT Việt Nam có nhiều thay đổi về quy định kê khai thuế và phí sàn.

Sự chuyển dịch của người tiêu dùng sang các sản phẩm chất lượng và thương hiệu uy tín đã tạo điều kiện cho các doanh nghiệp bưu chính có chất lượng dịch vụ cao như VTP mở rộng quy mô.

Câu chuyện tăng vốn và định giá hấp dẫn

Kế hoạch huy động thêm 511.5 tỷ đồng vốn trong năm 2026 được kỳ vọng sẽ giải quyết “nút thắt” về nguồn vốn, giúp VTP đẩy mạnh đầu tư vào hạ tầng logistics và đội xe.

MBS đánh giá VTP hiện đang ở mức định giá hấp dẫn khi giá cổ phiếu đã chiết khấu đáng kể từ vùng đỉnh, trong khi tốc độ tăng trưởng kép (CAGR) lợi nhuận ròng giai đoạn 2026-2027 dự kiến đạt tới 19.3%.

Mặc dù các yếu tố địa chính trị cần được theo dõi thêm, nhưng với vị thế là một “logistics tech” hàng đầu, Viettel Post là lựa chọn tiềm năng cho các nhà đầu tư tìm kiếm sự kết hợp giữa tăng trưởng bền vững và nền tảng công nghệ hiện đại.

Bảng so sánh quan điểm MBS và FPTS về cổ phiếu VTP

| Tiêu chí | MBS (05/03/2026) | FPTS (12/02/2026) |

| Khuyến nghị | KHẢ QUAN | MUA |

| Giá mục tiêu | 118,000 VNĐ/cp | 123,600 VNĐ/cp |

| Dự báo LNST 2026 | 460 tỷ đồng (+12.9% YoY) | 619 tỷ đồng (+20% YoY) |

| Động lực TMĐT | “Video commerce” & Livestream bán hàng thu hút giới trẻ. | TMĐT ngoài sàn (Facebook, TikTok) và dịch vụ fulfillment. |

| Logistics biên giới (LSLP) | Doanh thu 2026 đạt 591 tỷ đồng (tăng 5.5 lần). | Chiếm 24% thị phần thông quan Lạng Sơn năm 2026. |

| Công nghệ & Hạ tầng | SmartBox (550 điểm), robot chia chọn để giảm thâm dụng lao động. | Trung tâm Logistics Đà Nẵng (vận hành từ Q3/2026). |

| Rủi ro chính | Giá dầu Brent vượt 80 USD/thùng do căng thẳng Trung Đông. | Giá dầu Diesel và tiến độ Cửa khẩu thông minh của Chính phủ. |

| Cơ cấu tài chính | Điểm nhấn về Kế hoạch tăng vốn 511.5 tỷ đồng trong 2026. | Tập trung cải thiện biên lợi nhuận bằng cách bỏ mảng bán hàng lãi thấp. |

VTP: Khuyến nghị Mua với kỳ vọng bứt phá từ hệ sinh thái Logistics