Phân tích Doanh Nghiệp

FPT 2026: Hành trình thích nghi trong kỷ nguyên AI – Thay đổi để tồn tại

-

Kết quả 2025 & mục tiêu 2026: Doanh thu thuần năm 2025 đạt 70,113 tỷ đồng (+11.6% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 9,369 tỷ đồng (+19.4%). BVSC dự báo năm 2026 doanh thu 80,429 tỷ đồng, lợi nhuận sau thuế 10,723 tỷ đồng (+14.5% YoY), EPS 6,295 đồng/cp, P/E dự phóng 14.2 lần.

- Thách thức & chiến lược AI: Rủi ro lớn từ công cụ Claude Code (Anthropic) có khả năng tự động chuyển đổi hệ thống COBOL – ảnh hưởng trực tiếp đến thị trường Nhật Bản (đóng góp doanh thu lớn nhất). FPT triển khai chiến lược “AI-First”, nâng cao năng suất lao động, chuyển dịch từ cung cấp nhân lực giá rẻ sang đối tác chiến lược trong chuyển đổi số.

-

Định giá & khuyến nghị: BVSC khuyến nghị KHẢ QUAN, giá mục tiêu 105,800 đồng/cp; HSC khuyến nghị MUA, giá mục tiêu 123,100 đồng/cp (P/E dự phóng 17.0 lần). VDSC thận trọng hơn, đưa ra khuyến nghị QUAN SÁT để đánh giá tác động AI. Điểm sáng: thị trường Nhật Bản tăng trưởng +25.4%, châu Âu +36.3% trong mảng CNTT quốc tế.

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán Bảo Việt (BVSC) và Chứng khoán Rồng Việt (VDSC) đầu tháng 3/2026, tập đoàn công nghệ hàng đầu Việt Nam FPT đang đứng trước một bước ngoặt mang tính lịch sử.

Sự trỗi dậy mạnh mẽ của Trí tuệ nhân tạo (AI) không chỉ là một cơ hội bứt phá mà còn đặt ra những thách thức chưa từng có đối với mô hình kinh doanh truyền thống của doanh nghiệp này.

Áp lực từ AI: Rủi ro đào thải và cơ hội tái định vị

Bước sang năm 2026, ngành dịch vụ CNTT thế giới đang bị xáo trộn bởi AI. BVSC nhận định rủi ro bị đào thải lớn nhất nằm ở các dịch vụ gia công (outsource) giá trị gia tăng thấp như hỗ trợ kỹ thuật hay lập trình cơ bản.

Một thách thức cụ thể vừa xuất hiện vào tháng 2/2026 là tính năng Claude Code của Anthropic, có khả năng tự động phân tích và chuyển đổi các hệ thống ngôn ngữ cũ như COBOL. Đây là một rủi ro trung hạn đối với FPT vì thị trường Nhật Bản – nơi đóng góp doanh thu lớn nhất – vốn đang sử dụng rất nhiều hệ thống COBOL trong lĩnh vực ngân hàng và bảo hiểm. Nếu AI có thể tự động hóa việc bảo trì và chuyển đổi các hệ thống này, nhu cầu về đội ngũ lập trình viên truyền thống có thể suy giảm đáng kể.

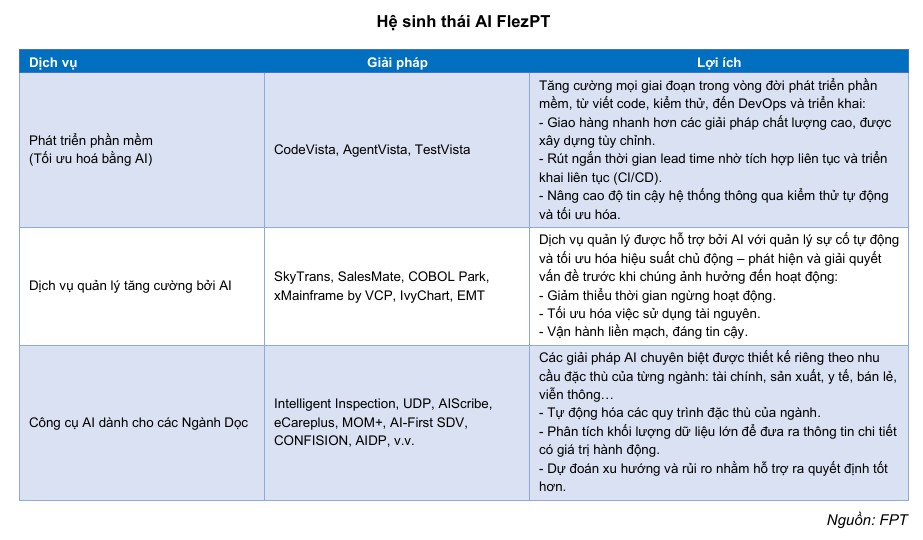

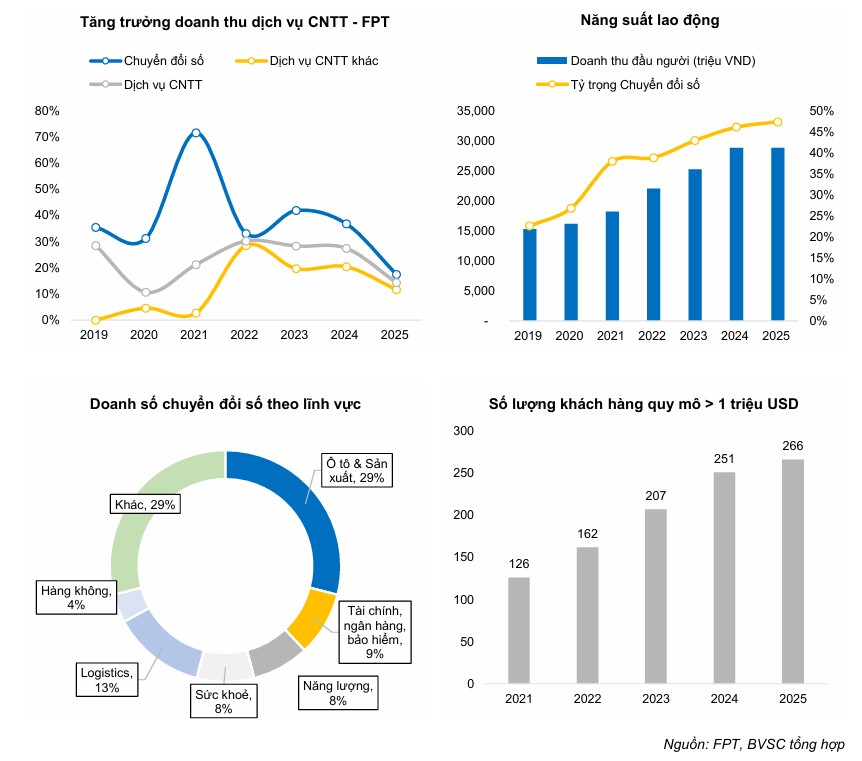

Tuy nhiên, FPT không đứng ngoài cuộc chơi. Với chiến lược “AI-First“, tập đoàn đã tích cực ứng dụng các công cụ AI để nâng cao năng suất lao động. Hàm lượng giá trị gia tăng trong cơ cấu doanh thu quốc tế liên tục được cải thiện, thể hiện qua việc doanh thu trên mỗi đầu nhân sự tăng mạnh.

FPT đang chuyển mình từ một đơn vị cung cấp nhân lực giá rẻ sang đối tác chiến lược trong lộ trình tích hợp AI và chuyển đổi số toàn diện cho khách hàng toàn cầu.

Triển vọng 2026: Mục tiêu tăng trưởng hai chữ số

BVSC dự báo năm 2026 FPT sẽ đạt doanh thu 80,429 tỷ đồng và lợi nhuận sau thuế cổ đông công ty mẹ đạt 10,723 tỷ đồng, tăng trưởng khoảng 14.5% so với năm 2025.

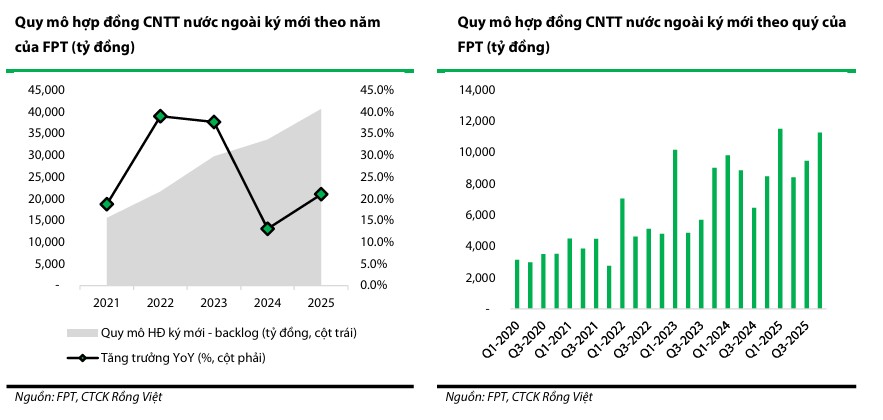

Động lực tăng trưởng chính đến từ việc hạch toán các hợp đồng lớn đã ký cuối năm 2025, đặc biệt là tại thị trường Nhật Bản và châu Âu.

Mảng viễn thông kỳ vọng duy trì đà tăng nhờ bản quyền Ngoại hạng Anh và các biện pháp mạnh tay của Chính phủ trong việc bảo vệ bản quyền nội dung số, tạo cơ hội cho dịch vụ PayTV.

Trong khi đó, mảng giáo dục được dự báo sẽ đi ngang do áp lực cạnh tranh và sự thay đổi nhu cầu nhân lực cấp thấp do ảnh hưởng của AI.

Kết quả kinh doanh 2025: Nền tảng tăng trưởng ổn định

Năm 2025 khép lại với những con số tài chính khả quan khi FPT đạt doanh thu thuần 70,113 tỷ đồng, tăng 11.6% so với năm trước và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 9,369 tỷ đồng, tăng 19.4%.

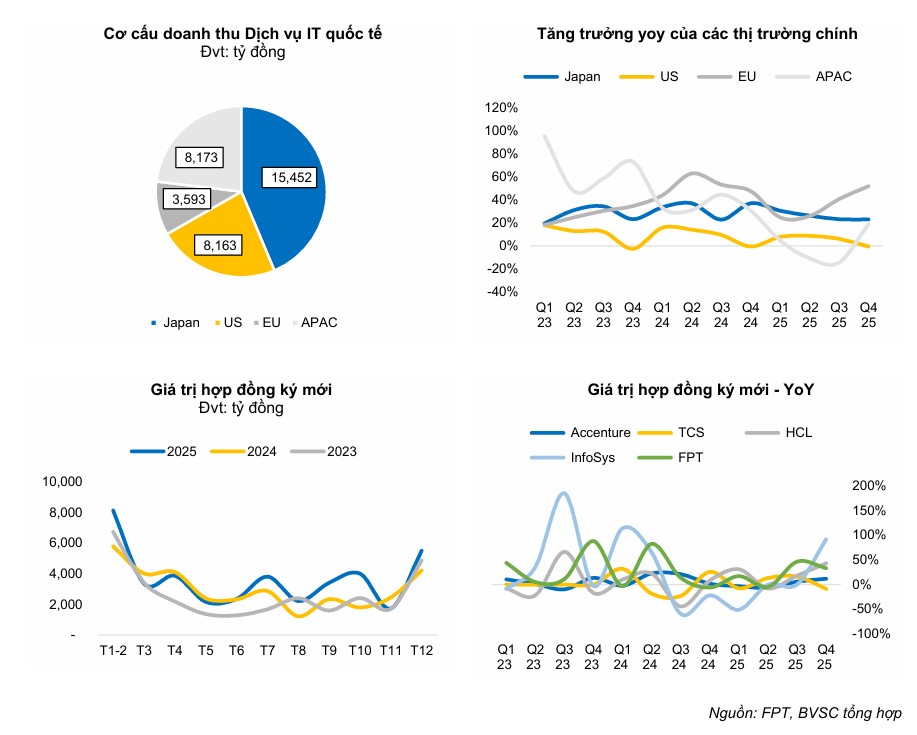

Đáng chú ý, mảng Dịch vụ Công nghệ thông tin (CNTT) quốc tế vẫn là “đầu tàu” với doanh thu đạt 35,382 tỷ đồng, ghi nhận sự phục hồi mạnh mẽ tại các thị trường trọng điểm như Nhật Bản (tăng 25.4%) và châu Âu (tăng 36.3%).

Trong khi đó, mảng viễn thông và giáo dục cũng đóng góp đáng kể vào tổng lợi nhuận, dù mảng giáo dục bắt đầu chịu áp lực cạnh tranh gay gắt từ các trường công lập khiến số lượng người học quy đổi giảm nhẹ.

Quan điểm định giá và khuyến nghị đầu tư

Dưới góc nhìn định giá, giá cổ phiếu FPT đã trải qua giai đoạn điều chỉnh khi P/E giảm từ mức “bong bóng hạ tầng AI” (25-30 lần) về dưới mức 20 lần.

BVSC (2.3.2026) xác định giá trị hợp lý của FPT là 105,800 đồng/cp và duy trì khuyến nghị KHẢ QUAN (OUTPERFORM) do mức chiết khấu hiện tại đã phản ánh phần nào những lo ngại về AI.

BVSC dự báo doanh thu thuần đạt 80,429 tỷ đồng (+14.7% yoy) và lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 10,723 tỷ đồng (+14,5% yoy). EPS 6,295 đồng/cp tương ứng với P/E dự phóng 14.2 lần.

Trái lại, VDSC thận trọng hơn khi chuyển sang khuyến nghị QUAN SÁT để đánh giá kỹ hơn tác động của các công cụ AI mới đối với mô hình kinh doanh cốt lõi tại Nhật Bản. Nhìn chung, 2026 sẽ là năm FPT phải chứng minh khả năng “thay đổi để tồn tại” bằng cách tận dụng chính AI để tái định nghĩa giá trị dịch vụ của mình trên bản đồ công nghệ thế giới.

Bảng so sánh quan điểm BVSC và HSC về FPT (Cập nhật 2026)

| Tiêu chí | BVSC (02/03/2026) | HSC (23/02/2026) |

| Khuyến nghị | KHẢ QUAN (OUTPERFORM) | MUA |

| Giá mục tiêu | 105,800 VNĐ/cp | 123,100 VNĐ/cp |

| P/E dự phóng | 14.2 lần | 17.0 lần |

| Dự báo LNST 2026 | 10,723 tỷ đồng (+14.5% YoY) | Tăng trưởng ổn định (HSC nhấn mạnh vào định giá rẻ) |

| Rủi ro từ AI | Nhấn mạnh rủi ro từ Claude Code đối với hệ thống COBOL tại Nhật Bản; rủi ro đào thải mảng outsource giá trị thấp. | Nhấn mạnh sự cạnh tranh từ Claude và Seedance 2.0 (ByteDance) làm lung lay lợi thế quy mô nhân sự. |

| Chiến lược AI | Chiến lược “AI-First”, tập trung nâng cao năng suất lao động trên mỗi nhân sự. | Tập trung vào AI Factory (Nhà máy AI); mảng AI & Phân tích dữ liệu đạt doanh thu ~100 triệu USD. |

| Điểm sáng thị trường | Nhật Bản và Châu Âu phục hồi mạnh nhờ các hợp đồng ký mới cuối 2025. | Nhật Bản (+25%), APAC (Singapore) dịch chuyển sang phân khúc giá trị cao. |

| Mảng Viễn thông | Động lực từ bản quyền Ngoại hạng Anh và siết chặt bản quyền nội dung số (PayTV). | Tương đồng với BVSC về lợi thế bản quyền Ngoại hạng Anh để tăng tính cạnh tranh. |

| Mảng Giáo dục | Thận trọng: Dự báo đi ngang do cạnh tranh trường công và AI làm giảm nhu cầu học nghề ngắn hạn. | Tập trung cải cách giáo trình vào AI và Bán dẫn để thích nghi với nhu cầu mới. |

FPT và “Cơn lốc” AI: Thách thức tồn vong hay Đòn bẩy hóa rồng?