TTCK Việt Nam

Chu kỳ lãi suất cao 2026: Lợi nhuận ngân hàng sẽ phân hóa ra sao?

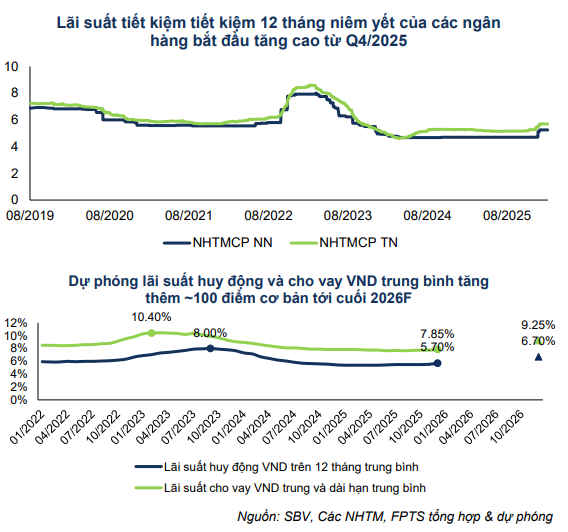

Bối cảnh tiền tệ: Lãi suất huy động dài hạn của nhiều ngân hàng đã tiến sát hoặc vượt mốc 7%, trong khi lãi suất cho vay thương mại phổ biến quanh 10-14%. Mặt bằng chi phí vốn cao hơn đang tạo áp lực lên doanh nghiệp và đồng thời đặt hệ thống ngân hàng vào một giai đoạn điều chỉnh mới về thanh khoản, biên lãi và rủi ro tín dụng.

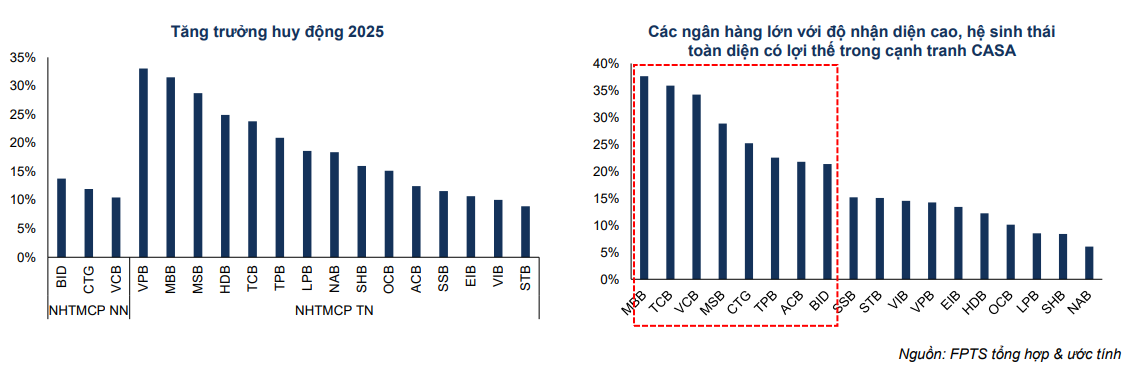

Phân hóa ngân hàng: Các ngân hàng có tỷ lệ CASA cao, chất lượng tài sản tốt và thanh khoản ổn định như VCB hay MBB có khả năng duy trì biên lợi nhuận tốt hơn. Ngược lại, các ngân hàng phụ thuộc nhiều vào huy động kỳ hạn dài hoặc có danh mục tín dụng rủi ro cao sẽ chịu áp lực chi phí vốn và nợ xấu gia tăng.

Lựa chọn đáng chú ý: Trong bối cảnh lãi suất cao, nhóm ngân hàng đầu ngành với nền tảng vốn mạnh và khả năng kiểm soát chi phí vốn như VCB, MBB và VPB được xem là những cái tên đáng chú ý, vừa có sức chống chịu tốt vừa có dư địa tăng trưởng tín dụng khi thị trường phân hóa.

Áp lực lãi suất cao và bài toán thanh khoản của hệ thống ngân hàng

Bước sang năm 2026, thị trường tiền tệ Việt Nam đang bước vào một chu kỳ thắt chặt nhẹ sau giai đoạn nới lỏng kéo dài từ năm 2023-2025. Sự gia tăng nhanh của tăng trưởng tín dụng trong khi tốc độ tăng tiền gửi chậm hơn đã khiến thanh khoản hệ thống trở nên căng hơn, buộc các ngân hàng thương mại phải nâng lãi suất huy động để duy trì nguồn vốn.

Trên thị trường liên ngân hàng, lãi suất qua đêm từng có thời điểm tăng vọt, phản ánh sự thiếu hụt thanh khoản ngắn hạn giữa các ngân hàng. Dù sau đó đã hạ nhiệt, tín hiệu này vẫn cho thấy áp lực cân đối vốn trong hệ thống vẫn còn hiện hữu.

Cùng lúc đó, việc lãi suất huy động dài hạn tăng lên trên 7% cũng kéo theo chi phí vốn của các ngân hàng tăng lên. Điều này đặt ra một bài toán quan trọng: liệu lãi suất cho vay có thể tăng đủ nhanh để bù đắp chi phí vốn hay không.

Nếu lãi suất cho vay tăng nhanh hơn chi phí huy động, biên lãi ròng (NIM) của ngân hàng có thể cải thiện. Nhưng nếu chi phí huy động tăng quá nhanh, lợi nhuận của các ngân hàng có thể chịu áp lực đáng kể.

Tác động lan tỏa: Ngân hàng không chỉ chịu áp lực, mà còn truyền áp lực sang nền kinh tế

Trong môi trường lãi suất cao, ngân hàng đóng vai trò trung tâm trong việc truyền dẫn chi phí vốn đến toàn bộ nền kinh tế.

Khi chi phí huy động tăng, các ngân hàng thường điều chỉnh lãi suất cho vay để duy trì biên lợi nhuận. Điều này khiến chi phí vốn của doanh nghiệp tăng lên, đặc biệt là các doanh nghiệp thâm dụng vốn như thép, bất động sản, vận tải hay hàng không.

Hệ quả là:

- Khả năng mở rộng đầu tư của doanh nghiệp bị hạn chế

- Nhu cầu vay vốn giảm trong một số ngành

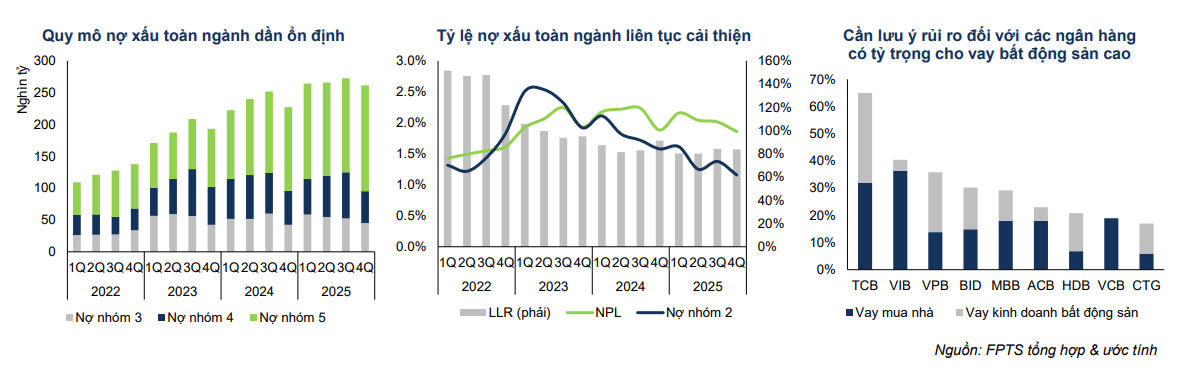

- Rủi ro nợ xấu của hệ thống ngân hàng có thể gia tăng

Trong chu kỳ lãi suất cao, chất lượng tài sản của ngân hàng trở thành yếu tố quan trọng hơn bao giờ hết. Những ngân hàng có danh mục cho vay tập trung vào các ngành rủi ro cao hoặc có tỷ lệ nợ xấu cao sẽ chịu áp lực lớn hơn so với các ngân hàng có cấu trúc tín dụng an toàn.

Sự phân hóa trong hệ thống ngân hàng

Không phải tất cả các ngân hàng đều chịu tác động tiêu cực như nhau trong môi trường lãi suất cao. Trên thực tế, giai đoạn này thường tạo ra sự phân hóa rõ rệt giữa các ngân hàng có nền tảng tài chính mạnh và những ngân hàng phụ thuộc nhiều vào nguồn vốn đắt đỏ.

Các ngân hàng cần chú ý trong chu kỳ lãi suất cao

Nhóm ổn định – lợi thế chi phí vốn

Một số ngân hàng lớn có lợi thế rõ rệt trong môi trường lãi suất cao nhờ nền tảng vốn và thanh khoản tốt.

VCB (Vietcombank)

VCB duy trì tỷ lệ CASA thuộc nhóm cao nhất hệ thống, giúp chi phí vốn luôn thấp hơn nhiều ngân hàng khác. Đồng thời, ngân hàng này cũng có chất lượng tài sản tốt nhất ngành với tỷ lệ nợ xấu ở mức rất thấp. Điều này giúp VCB duy trì lợi nhuận ổn định ngay cả khi chi phí huy động tăng lên.

Vietcombank (VCB) 2026: Vị thế “anh cả” và bước ngoặt phục hồi biên lãi thuần

MBB (MB Bank)

MBB nổi bật với khả năng kiểm soát chi phí hoạt động và nền tảng khách hàng rộng trong hệ sinh thái quân đội và doanh nghiệp. CASA cao cùng tốc độ chuyển đổi số mạnh giúp ngân hàng này duy trì biên lợi nhuận tốt.

MBB: Tăng tốc đón đầu chu kỳ mới với mục tiêu lợi nhuận tỷ đô

Nhóm tăng trưởng – tận dụng chu kỳ tín dụng

Bên cạnh nhóm ổn định, một số ngân hàng vẫn có thể tận dụng chu kỳ lãi suất cao để mở rộng hoạt động tín dụng.

VPB (VPBank)

VPB đang trong giai đoạn tái cấu trúc danh mục tín dụng sau khi nhận vốn từ đối tác chiến lược nước ngoài. Ngân hàng này có khả năng tăng trưởng tín dụng cao hơn mức trung bình của hệ thống và có lợi thế ở phân khúc bán lẻ.

Nếu quản trị rủi ro tốt, VPB có thể tận dụng nhu cầu vay vốn vẫn còn lớn trong nền kinh tế để cải thiện lợi nhuận.

VPB: Bước vào kỷ nguyên lợi nhuận lịch sử với hệ sinh thái đa động lực

Những rủi ro cần theo dõi

Dù một số ngân hàng có thể hưởng lợi từ lãi suất cao, môi trường này vẫn đi kèm nhiều rủi ro.

Thứ nhất là rủi ro nợ xấu: Khi chi phí vay vốn tăng, nhiều doanh nghiệp có đòn bẩy cao có thể gặp khó khăn trong việc trả nợ, khiến nợ xấu trong hệ thống ngân hàng tăng lên.

Thứ hai là áp lực cạnh tranh huy động: Nếu thanh khoản hệ thống tiếp tục căng thẳng, các ngân hàng có thể buộc phải tăng mạnh lãi suất huy động, làm thu hẹp biên lợi nhuận.

Thứ ba là tốc độ tăng trưởng tín dụng: Nếu lãi suất cao kéo dài, nhu cầu vay vốn của doanh nghiệp và người tiêu dùng có thể suy giảm, làm chậm tăng trưởng tín dụng toàn ngành.