Phân tích Doanh Nghiệp

Thiếu hụt lưu huỳnh do đóng eo biển hormuz có ảnh hưởng gì đến DDV?

-

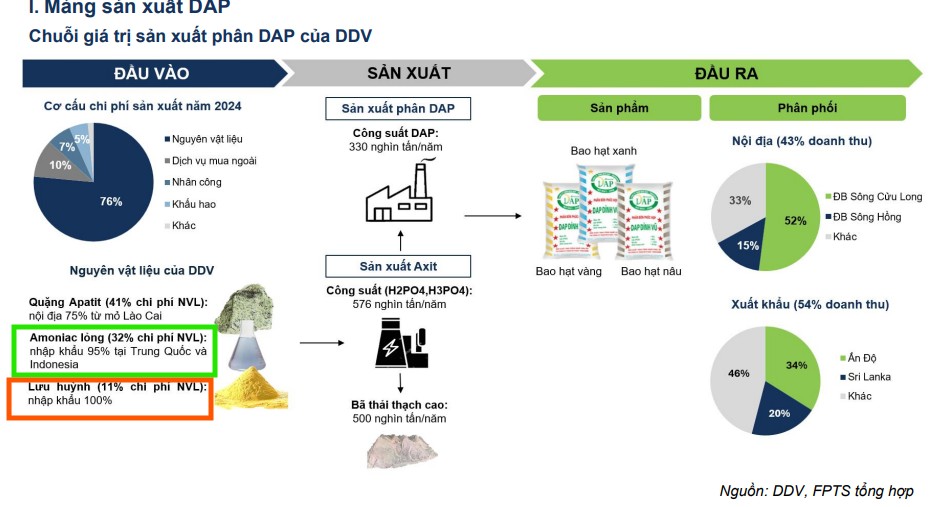

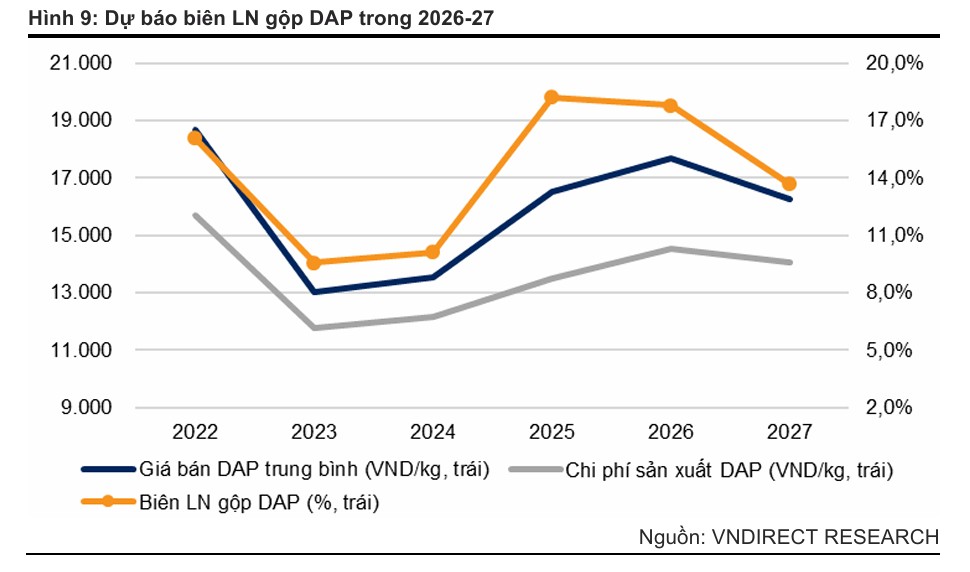

Chi phí nguyên liệu: Lưu huỳnh chiếm 11% chi phí NVL của DDV, amoniac (NH3) chiếm 32%. Giá lưu huỳnh toàn cầu dự báo tăng 32% YoY, trong khi giá NH3 biến động mạnh theo giá dầu khí. Biên lợi nhuận gộp mảng DAP dự báo giảm nhẹ 0.4 điểm % xuống 17.8% năm 2026.

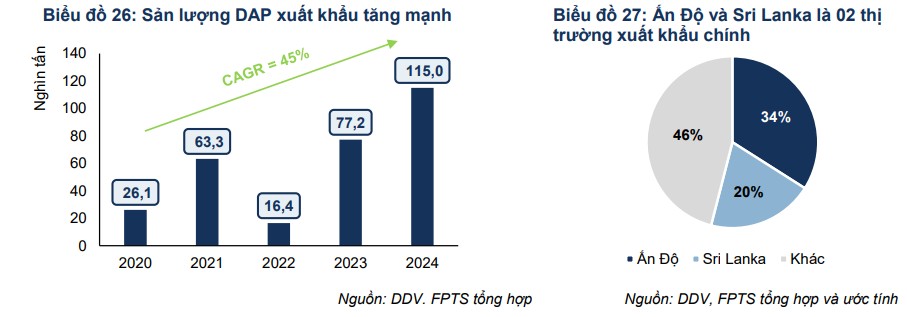

- Xuất khẩu & thị trường: DDV xuất khẩu 60% doanh thu, chủ yếu sang Ấn Độ (34%) và Sri Lanka (20%). Trung Quốc – chiếm 40% sản lượng phốt phát toàn cầu – hạn chế xuất khẩu đến hết tháng 8/2026, tạo cơ hội cho DDV mở rộng thị phần và tăng giá bán.

-

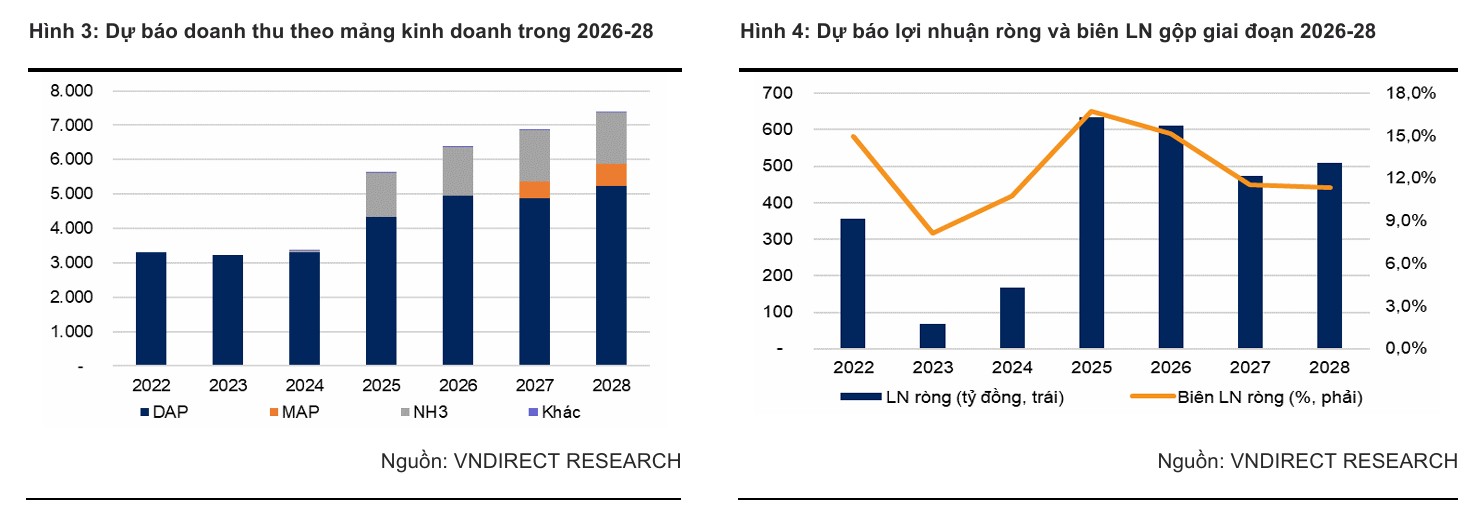

Kết quả & định giá: Doanh thu thuần 2026 dự báo 6,288 tỷ đồng (+11.8% YoY), lợi nhuận ròng 610 tỷ đồng (-3.7% YoY). VNDirect khuyến nghị KHẢ QUAN, giá mục tiêu 38,700 đồng/cp (+25.6% tiềm năng), P/E trượt chỉ 7.1x (thấp hơn nhiều so với trung bình ngành).

Thị trường phân bón thế giới bước vào năm 2026 với những biến động địa chính trị dữ dội, đặc biệt là cuộc xung đột trực diện giữa Mỹ – Israel và Iran bùng phát từ cuối tháng 2 năm 2026. Các chiến dịch quân sự như “Epic Fury (Cơn Thịnh Nộ Kinh Hoàng)” và “Roaring Lion (Sư Tử Gầm)” của Mỹ nhắm vào các mục tiêu chiến lược tại Iran đã vấp phải sự đáp trả quyết liệt thông qua chiến dịch “True Promise (Lời Hứa Đích Thực)” của Tehran, gây ra sự chấn động mạnh mẽ đối với thị trường hàng hóa toàn cầu.

Iran không chỉ là nhà sản xuất amoniac hàng đầu mà còn kiểm soát eo biển Hormuz – yết hầu hàng hải quan trọng nhất thế giới, nơi lưu thông của khoảng 33% lượng phân bón toàn cầu và gần 50% lượng lưu huỳnh giao dịch trên thế giới. Sự gián đoạn tại khu vực Vịnh Ba Tư này đã trực tiếp tạo ra một cú sốc cung thứ cấp, đẩy giá DAP (Diammonium Phosphate) thế giới dự kiến tăng thêm 10% trong năm 2026, hỗ trợ mạnh mẽ cho giá bán của DDV trên thị trường nội địa.

Phần lớn Lưu Huỳnh nhập từ Trung Đông và nỗi lo khan hiếm khi đóng eo biển Hormuz

Lưu huỳnh là nguyên liệu thiết yếu trong quá trình sản xuất phân bón phốt pho, thuốc trừ sâu cũng như nhiều loại hóa chất khác.

Sự leo thang căng thẳng tại Iran đã dẫn đến việc đóng cửa tạm thời eo biển Hormuz, gây ra tình trạng đứt gãy chuỗi cung ứng nguyên liệu đầu vào thiết yếu cho ngành phân bón phốt phát.

Lưu huỳnh – một sản phẩm phụ quan trọng của quá trình lọc dầu và khí đốt tại Trung Đông – chiếm tới 50% tổng lượng xuất khẩu toàn cầu đi qua vùng Vịnh, hiện đang đối mặt với rủi ro thiếu hụt nghiêm trọng.

Không chỉ năng lượng, Hormuz còn đóng vai trò quan trọng trong chuỗi cung ứng phân bón toàn cầu. Mỗi tháng, khoảng 1.2-1.5 triệu tấn urea được vận chuyển qua Hormuz từ các quốc gia Trung Đông tới các thị trường lớn ở châu Á. Bên cạnh đó, mỗi năm có khoảng 15-20 triệu tấn amoniac và gần 20 triệu tấn lưu huỳnh đi qua tuyến vận tải này để phục vụ sản xuất phân bón trên thế giới.

Lượng urea, amoniac và lưu huỳnh được sản xuất hoặc vận chuyển qua khu vực Trung Đông hiện chiếm khoảng 20% thương mại toàn cầu, vì vậy bất kỳ gián đoạn nào tại đây đều có thể tạo ra tác động lan tỏa rộng khắp. Trong đó, các quốc gia chịu ảnh hưởng sớm nhất thường là những nước nhập khẩu lớn từ khu vực Trung Đông, như Trung Quốc, Ấn Độ và một số nước Nam Á.

Đối với các doanh nghiệp sản xuất DAP như DDV, việc Việt Nam phải nhập khẩu phần lớn nhu cầu lưu huỳnh từ thị trường thế giới đồng nghĩa với việc chi phí sản xuất sẽ chịu áp lực tăng giá lớn. Đầu tháng 3, VNDirect dự báo giá lưu huỳnh toàn cầu tăng 32% so với cùng kỳ năm 2025, nhưng thực tế sau cuộc chiến Mỹ-Iran, giá lưu huỳnh Trung Quốc đang tăng vọt hơn 20% chỉ trong tháng 3.

Trong quá khứ, cơ chế tự cân bằng của thị trường diễn ra khi sự thiếu hụt cung toàn cầu đẩy giá bán thành phẩm DAP tăng nhanh hơn tốc độ tăng của chi phí nguyên liệu, giúp doanh nghiệp bảo vệ được biên lợi nhuận.

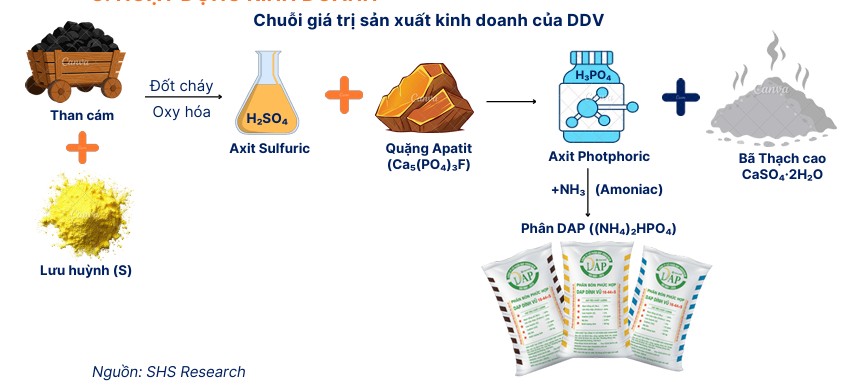

Trong công thức hóa học của DAP, lưu huỳnh không phải thành phần chính, nhưng để sản xuất ra 1 tấn DAP, doanh nghiệp cần dùng một lượng lớn lưu huỳnh để sản xuất Axit Sulfuric (H2SO4), sau đó dùng axit này để tấn công quặng Apatit tạo ra Axit Phosphoric trước khi cho phản ứng với NH3.

DDV: Lợi nhuận quý 4 bùng nổ nhờ sự cộng hưởng của DAP và Amoniac

Số liệu thực tế cho thấy lưu huỳnh chiếm khoảng 11% chi phí nguyên vật liệu của DDV. Khi eo biển Hormuz bị tắc nghẽn, nguồn cung lưu huỳnh từ các quốc gia Vùng Vịnh (chiếm hơn một nửa lượng nhập khẩu của các đối tác lớn như Trung Quốc- Xem giá lưu huỳnh tại Trung Quốc tại đây) bị gián đoạn, đẩy giá lưu huỳnh tăng phi mã.

Tác động từ giá Amoniac (NH3) và lợi thế cảng nước sâu

Amoniac là thành phần trọng yếu thứ hai, chiếm tới 32% chi phí nguyên vật liệu của DDV. Giá NH3 biến động rất nhạy theo giá khí tự nhiên và giá năng lượng (neo theo giá dầu Brent/MFO). Việc căng thẳng tại Trung Đông làm giá dầu và khí tăng vọt sẽ đẩy đường cong chi phí sản xuất NH3 lên cao.

Iran là một trong những nhà sản xuất amoniac lớn của thế giới nhờ nguồn dự trữ khí tự nhiên khổng lồ, đứng thứ hai toàn cầu chỉ sau Nga. Đây là nguyên liệu đầu vào quan trọng để sản xuất các loại phân bón chứa nitơ.

Về khả năng chống đỡ của doanh nghiệp, DDV có lợi thế đặc biệt là sở hữu hệ thống 3 bồn chứa lớn và cảng nước sâu riêng. Lợi thế này giúp doanh nghiệp có thể nhập khẩu các lô hàng lớn từ Indonesia, Malaysia hay Hàn Quốc với chi phí vận chuyển tối ưu hơn so với việc vận chuyển đường bộ.

Thông thường, việc sở hữu hạ tầng dự trữ cho phép DDV duy trì biên lợi nhuận gộp mảng phân phối NH3 cho các đơn vị khác ổn định ở mức 8-10%, đóng vai trò là “lớp đệm” tài chính quan trọng khi giá nguyên liệu đầu vào tăng cao.

Vị thế tự chủ nguyên liệu và khả năng chuyển giá cho người tiêu dùng

Trong năm 2026, chi phí sản xuất DAP của DDV dự kiến vẫn duy trì ở mức cao do sự cộng hưởng của giá lưu huỳnh và quặng apatit leo thang. Mặc dù giá than đã có dấu hiệu hạ nhiệt so với giai đoạn trước, nhưng tác động tiêu cực từ việc giá lưu huỳnh trung bình thế giới tăng vọt 151% trong năm 2025 và tiếp tục duy trì đà tăng trong những tháng đầu năm 2026 đã tạo ra một mặt bằng chi phí mới.

Giá phân DAP không tăng nhanh như giá Ure khi eo biển Hormuz bị đóng. Theo dõi cập nhật giá DAP tại đây

VNDirect dự báo biên lợi nhuận gộp mảng DAP của DDV sẽ thu hẹp nhẹ khoảng 0.4 điểm phần trăm xuống còn 17.8% trong năm 2026, nhưng đây vẫn là mức biên lợi nhuận rất tích cực khi so sánh với giai đoạn 2023-2024 chỉ dao động quanh mức một con số.

Sự gia tăng của chi phí bảo hiểm vận tải biển và rủi ro logistic tại khu vực Biển Đỏ do lực lượng Houthi hậu thuẫn bởi Iran gây ra cũng đóng góp vào việc giữ giá DAP nhập khẩu tại Việt Nam ở mức cao, tạo điều kiện cho hàng sản xuất nội địa duy trì lợi thế cạnh tranh.

Dù chịu áp lực chi phí từ lưu huỳnh và NH3 nhập khẩu, DDV vẫn có khả năng tự chủ đáng kể nhờ sự hỗ trợ từ tập đoàn mẹ Vinachem trong việc cung ứng quặng Apatit từ Lào Cai. Việc kết hợp quặng nội địa với quặng nhập khẩu từ Ai Cập giúp doanh nghiệp tối ưu hóa chi phí sản xuất Axit Phosphoric tại chỗ (công suất 440,000 tấn/năm).

Quan trọng hơn, bối cảnh nguồn cung lưu huỳnh và phân bón phốt pho tại Trung Quốc bị thắt chặt do gián đoạn eo biển Hormuz thường đẩy giá DAP thế giới tăng nhanh hơn tốc độ tăng của chi phí đầu vào. Với việc Trung Quốc là thị trường xuất khẩu và tiêu thụ DAP lớn nhất thế giới gặp khó khăn, DDV có cơ hội tăng giá bán đầu ra và mở rộng thị phần xuất khẩu, từ đó bù đắp một phần sự gia tăng của chi phí nguyên liệu.

Việc đóng cửa eo biển Hormuz không ảnh hưởng đến hoạt động xuất khẩu của DDV (60% doanh thu) vì Ấn Độ và Sri Lanka là hai thị trường xuất khẩu chính. Cụ thểm sản phẩm DAP của DDV được xuất khẩu chủ yếu sang các thị trường Ấn Độ (~34%), Sri Lanka (~20%), và một số thị trường khác như Indonesia, Nhật Bản, Hàn Quốc…

Chiến lược hạn chế xuất khẩu của Trung Quốc và triển vọng nguồn cung toàn cầu

Ngoài biến số Iran, Trung Quốc tiếp tục duy trì vai trò là nhân tố quyết định đến giá DAP toàn cầu thông qua các chính sách hạn chế xuất khẩu.

Theo thông tin từ Argus Fertilizer, các cơ quan quản lý Trung Quốc đã tuyên bố đình chỉ xuất khẩu phân bón phốt phát có trật tự cho đến hết tháng 8 năm 2026 nhằm ưu tiên đảm bảo an ninh lương thực và ổn định giá thị trường nội địa trong bối cảnh giá lưu huỳnh nhập khẩu tăng cao.

Việc thiếu vắng nguồn cung từ quốc gia chiếm hơn 40% sản lượng phốt phát thế giới trong phần lớn năm 2026 sẽ tạo ra một khoảng trống lớn trên thị trường quốc tế, đặc biệt là tại các thị trường tiêu thụ lớn như Ấn Độ và Đông Nam Á.

Đây là cơ hội vàng để các nhà sản xuất như DDV gia tăng sản lượng và cải thiện giá bán mà không lo ngại về sự cạnh tranh gay gắt từ phân bón giá rẻ của Trung Quốc.

Hiệu quả hoạt động cốt lõi và sự tăng trưởng từ mảng kinh doanh Amoniac

Năm 2025 ghi nhận sự bứt phá ngoạn mục của mảng kinh doanh (Amoniac) tại DDV sau khi doanh nghiệp hoàn thành nâng cấp hạ tầng mảng hóa chất.

Doanh thu mảng kinh doanh tự doanh trong quý 4 năm 2025 đã tăng vọt hơn 24.6 lần so với cùng kỳ, đóng góp quan trọng vào mức lợi nhuận kỷ lục của cả năm.

Sang năm 2026, VNDIrect dự báo doanh thu mảng sẽ tiếp tục duy trì đà tăng trưởng khoảng 8% lên mức 1,393 tỷ đồng, mặc dù biên lợi nhuận gộp có thể điều chỉnh giảm nhẹ xuống 10% sau khi đánh giá lại hiệu quả hoạt động thực tế.

Sự chuyển dịch này cho thấy DDV không còn chỉ phụ thuộc đơn thuần vào phân bón mà đang dần trở thành một thực thể kinh doanh hóa chất đa năng, tận dụng tốt hệ sinh thái của Vinachem và lợi thế logistic tại khu vực Đình Vũ.

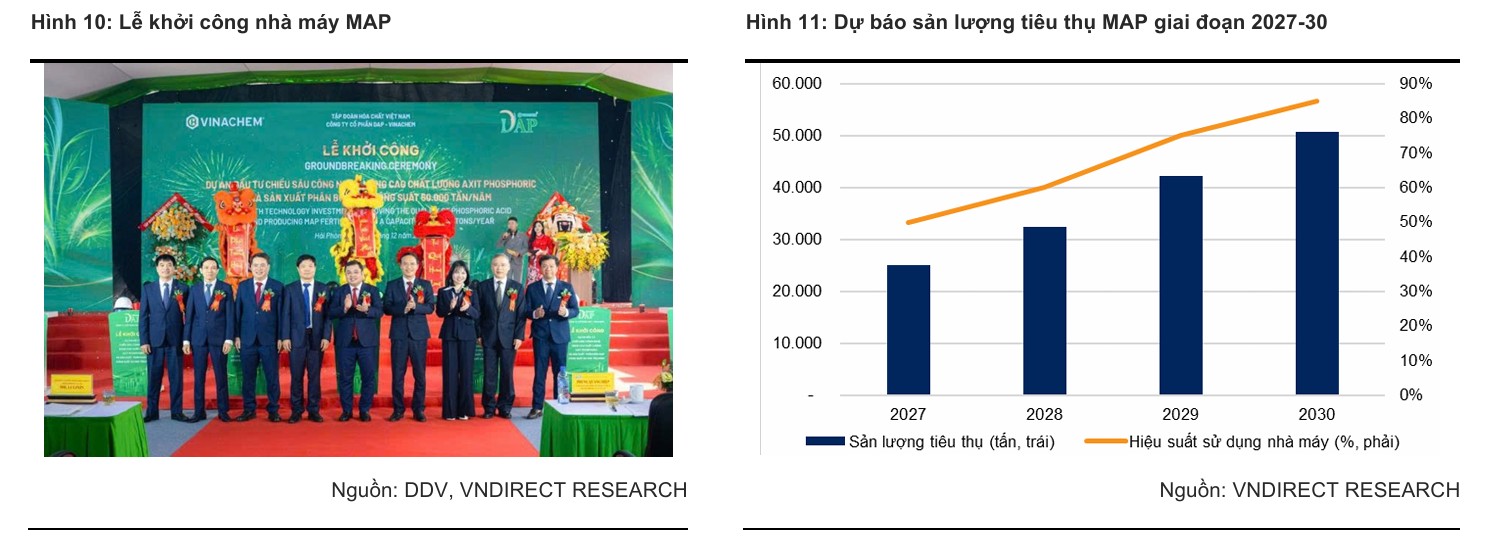

Dự án nhà máy MAP – Động lực tăng trưởng chiến lược trong trung hạn

Một trong những điểm nhấn đầu tư quan trọng nhất của DDV chính là việc khởi công dự án sản xuất phân bón MAP (Monoammonium Phosphate) với công suất 60,000 tấn mỗi năm vào cuối năm 2025.

Dự án này có tổng vốn đầu tư ước tính khoảng 457 tỷ đồng, nhắm vào dòng sản phẩm phân bón cao cấp có hàm lượng lên đến 61%, cao hơn hẳn so với mức 45% của sản phẩm DAP truyền thống.

MAP không chỉ có giá bán cao hơn mà còn mang lại biên lợi nhuận tốt hơn nhờ quy trình công nghệ hiện đại và nhu cầu tiêu dùng đang tăng mạnh trong phân khúc nông nghiệp công nghệ cao.

Ban lãnh đạo Vinachem đã thể hiện quyết tâm cao khi đặt mục tiêu hoàn thành dự án trong vòng 10 tháng, rút ngắn 5 tháng so với kế hoạch ban đầu, điều này cho phép nhà máy có thể bắt đầu vận hành thử nghiệm ngay trong quý 4 năm 2026.

Tác động của chính sách Thuế GTGT và sự gỡ nút thắt cho doanh nghiệp sản xuất

Sửa đổi Luật Thuế giá trị gia tăng (GTGT), chính thức có hiệu lực từ ngày 1 tháng 7 năm 2025, đã chuyển mặt hàng phân bón từ đối tượng không chịu thuế sang chịu thuế suất 5%.

Đây là một thay đổi có lợi rõ rệt cho các nhà sản xuất nội địa như DDV, giúp doanh nghiệp được hoàn thuế GTGT đầu vào cho các nguyên liệu, dịch vụ và tài sản cố định – một khoản chi phí trước đây thường chiếm khoảng 5-8% giá thành sản phẩm nhưng không được khấu trừ.

Trong năm 2026, lợi ích từ việc hoàn thuế này sẽ được phản ánh rõ nét hơn vào kết quả kinh doanh, giúp giảm bớt áp lực từ việc tăng giá nguyên liệu đầu vào và cải thiện năng lực cạnh tranh so với phân bón nhập khẩu.

VNDirect ước tính giá bán trung bình DAP của DDV trong năm 2026 sẽ tăng khoảng 6.9% sau khi tính đến cả tác động của chính sách thuế mới và đà tăng của thị trường thế giới.

Khuyến nghị và định giá

DDV đang đứng trước cơ hội thiết lập một mặt bằng lợi nhuận mới bền vững hơn nhờ sự cộng hưởng của nhiều yếu tố thuận lợi. Sự gián đoạn nguồn cung do xung đột Mỹ – Iran không chỉ là thách thức về chi phí mà còn là động lực đẩy giá bán đầu ra lên mức cao, giúp doanh nghiệp tận dụng tối đa công suất hiện có.

Dự án nhà máy MAP được khởi công đúng thời điểm sẽ là quân bài chiến lược giúp DDV hoàn thiện chuỗi giá trị và duy trì đà tăng trưởng trong dài hạn. Với mức định giá P/E hiện tại cực kỳ hấp dẫn cùng triển vọng kinh doanh tươi sáng, DDV là một lựa chọn đầu tư tối ưu cho danh mục cổ phiếu ngành hóa chất và phân bón trong năm 2026.

VNDirect (5.3.2025) duy trì khuyến nghị Khả quan đối với cổ phiếu của Công ty Cổ phần DAP – Vinachem (DDV) với mức giá mục tiêu đạt 38,700 đồng mỗi cổ phiếu, tương ứng với tiềm năng tăng giá khoảng 25.6% so với thị giá hiện tại cùng tỷ suất cổ tức ổn định ở mức 3.9%.

Mặc dù giá mục tiêu được điều chỉnh giảm nhẹ 2.5% so với báo cáo gần nhất do việc cập nhật mô hình định giá sang giai đoạn năm tài chính 2026 và hạ mức P/B mục tiêu xuống 1.9x, VNDirect tin rằng các yếu tố nội tại của doanh nghiệp vẫn cực kỳ vững chắc trong một thị trường đầy biến động.

Chỉ số P/E trượt của DDV hiện đang ở mức 7.1x, thấp hơn rất nhiều so với mức trung bình 3 năm là 21.9x, phản ánh một vùng định giá hấp dẫn khi xét đến vị thế dẫn đầu trong ngành sản xuất phân bón phốt phát tại Việt Nam và những cơ hội từ sự gián đoạn nguồn cung toàn cầu.

Việc điều chỉnh giá mục tiêu cũng phản ánh sự thận trọng cần thiết khi ROE dự báo sẽ hạ nhiệt từ mức đỉnh 31.4% trong năm 2025 xuống còn 24.6% vào năm 2026, nhưng đây vẫn là con số vượt trội so với các doanh nghiệp cùng ngành trong khu vực.

| Chỉ số Định giá và Hiệu quả của DDV | Năm 2025 (Thực tế) | Năm 2026 (Dự báo) | Năm 2027 (Dự báo) |

| P/E (x) | 7.7 | 8.0 | 10.3 |

| P/B (x) | 2.1 | 1.9 (Mục tiêu) | – |

| ROAE (%) | 31.4 | 24.6 | 16.6 |

| Biên LN gộp (%) | 16.8 | 15.1 | 11.6 |

| Biên LN ròng (%) | 11.2 | 9.6 | 6.9 |

Nguồn: VNDIRECT RESEARCH

DDV: Bứt Phá Từ Chu Kỳ Thuận Lợi Và Động Lực Mới Từ Dự Án MAP

VNDirect duy trì dự báo sản lượng tiêu thụ DAP của DDV sẽ tiếp tục cải thiện mạnh mẽ trong giai đoạn 2026-2027 nhờ những tiến triển tích cực trong việc xử lý bãi thải thạch cao.

Việc giải phóng được một phần diện tích lưu chứa chất thải không chỉ giúp bảo vệ môi trường mà còn tháo gỡ nút thắt hạ tầng bấy lâu nay, cho phép nhà máy gia tăng sản lượng sản xuất thực tế. Mục tiêu vận hành đạt 100% công suất thiết kế vào năm 2028 là hoàn toàn khả thi trong bối cảnh nhu cầu phân bón phốt phát trong nước vẫn đang trong tình trạng thâm hụt cung.

Dự báo sản lượng tiêu thụ DAP sẽ tăng trưởng ổn định ở mức 7% mỗi năm, đạt lần lượt 280,000 tấn và 300,000 tấn cho các năm 2026 và 2027.

Mặc dù VNDirect dự báo lợi nhuận ròng năm 2026 của DDV sẽ giảm nhẹ khoảng 3.7% xuống còn 610 tỷ đồng từ nền tảng rất cao của năm 2025, nhưng đây vẫn là một mức lợi nhuận ấn tượng khi đặt trong tương quan lịch sử.

Doanh thu thuần dự kiến tăng trưởng 11.8% lên 6,200 tỷ đồng nhờ sự hỗ trợ từ giá bán. Điểm đáng lưu ý là chi phí bán hàng và quản lý doanh nghiệp có thể tăng khoảng 16.9% do việc mở rộng quy mô kinh doanh mảng hóa chất và chuẩn bị nhân sự cho nhà máy MAP mới.

| Dự báo Kết quả Kinh doanh DDV | Năm 2025 (Thực tế) | Năm 2026 (Dự báo) | % thay đổi YoY |

| Doanh thu thuần (Tỷ đồng) | 5,624 | 6,288 | +11.8% |

| Lợi nhuận gộp (Tỷ đồng) | 942 | 952 | +1.1% |

| Lợi nhuận ròng (Tỷ đồng) | 634 | 610 | -3.7% |

| Sản lượng tiêu thụ DAP (Tấn) | 262,433 | 280,803 | +7.0% |

| Giá bán trung bình DAP (VND/kg) | 16,538 | 17,678 | +6.9% |

Tuy nhiên, nền tảng tài chính của DDV vẫn cực kỳ vững mạnh với lượng tiền mặt dồi dào, giúp doanh thu tài chính thuần duy trì ổn định quanh mức 79-88 tỷ đồng mỗi năm, chủ yếu từ lãi tiền gửi.

Rủi ro đầu tư và các yếu tố cần theo dõi chặt chẽ

Trong kịch bản đầu tư vào DDV, rủi ro lớn nhất đến từ sự biến động khó lường của chi phí nguyên liệu đầu vào. Nếu xung đột tại Iran kéo dài và leo thang vượt ngoài tầm kiểm soát, giá lưu huỳnh có thể tiếp tục thiết lập những kỷ lục mới, gây áp lực trực tiếp lên biên lợi nhuận gộp.

Ngoài ra, việc Trung Quốc có thể nới lỏng hạn ngạch xuất khẩu sớm hơn dự kiến vào cuối năm 2026 cũng là một yếu tố cần theo dõi, vì điều này sẽ ngay lập tức làm hạ nhiệt giá DAP toàn cầu.

Tuy nhiên, chúng tôi cho rằng với việc mở rộng sang mảng MAP và sự hỗ trợ từ chính sách thuế GTGT nội địa, DDV đã tự tạo cho mình những tấm đệm bảo vệ vững chắc trước các cú sốc từ thị trường quốc tế.

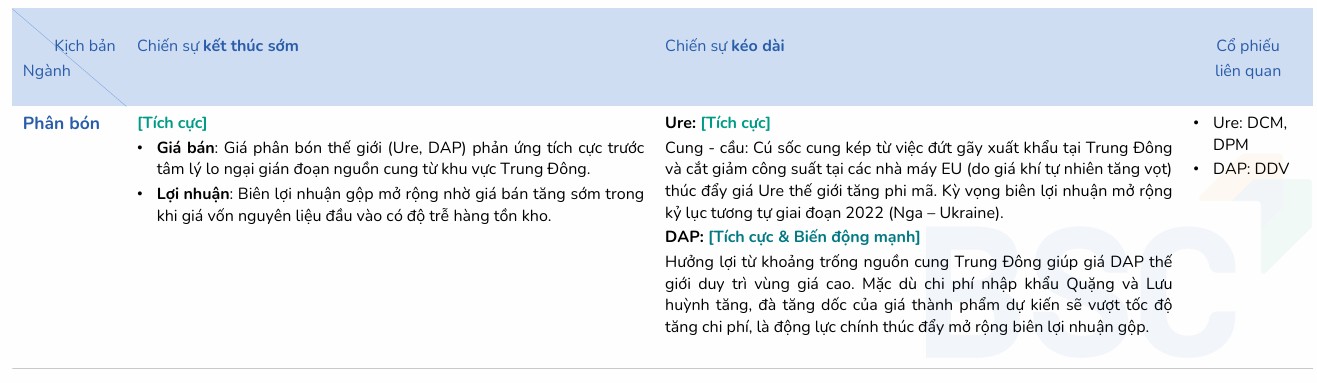

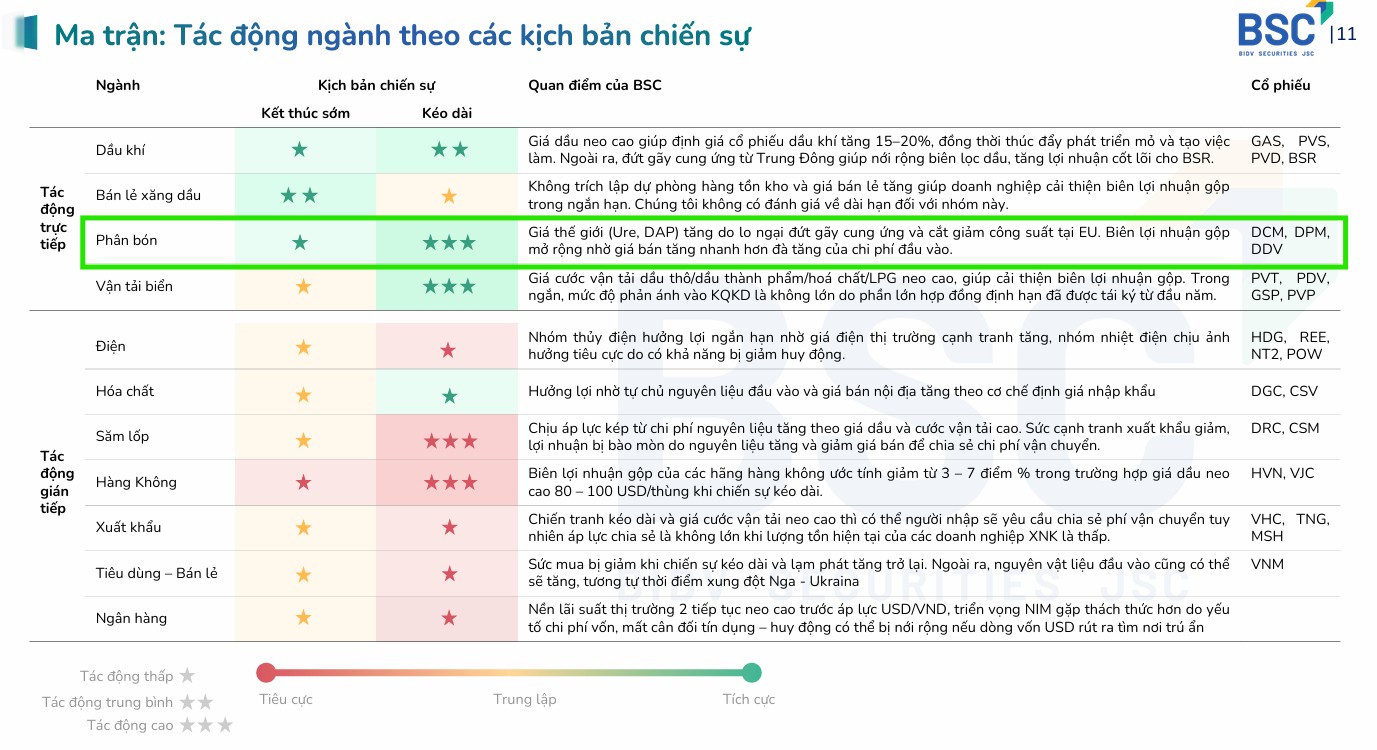

Theo quan điểm của BSC, nhóm phân bón được hưởng lợi trong ngắn và dài hạn. Trong đó triển vọng tích cực đối với cả phân bón ure và DAP, nhưng phân DAP sẽ biến động mạnh hơn.

Đối với phân Ure: Cú sốc cung kép từ việc đứt gãy xuất khẩu tại Trung Đông và cắt giảm công suất tại các nhà máy EU (do giá khí tự nhiên tăng vọt) thúc đẩy giá Ure thế giới tăng phi mã. Kỳ vọng biên lợi nhuận mở rộng kỷ lục tương tự giai đoạn 2022 (Nga – Ukraine).

Đố với phân DAP: Hưởng lợi từ khoảng trống nguồn cung Trung Đông giúp giá DAP thế giới duy trì vùng giá cao. Mặc dù chi phí nhập khẩu Quặng và Lưu huỳnh tăng, đà tăng dốc của giá thành phẩm dự kiến sẽ vượt tốc độ tăng chi phí, là động lực chính thúc đẩy mở rộng biên lợi nhuận gộp.