Phân tích Doanh Nghiệp

Eo biển Hormuz đóng cửa: Cú sốc “vô hình” từ phân bón đe dọa an ninh lương thực toàn cầu. Cổ phiếu DCM DPM hưởng lợi

-

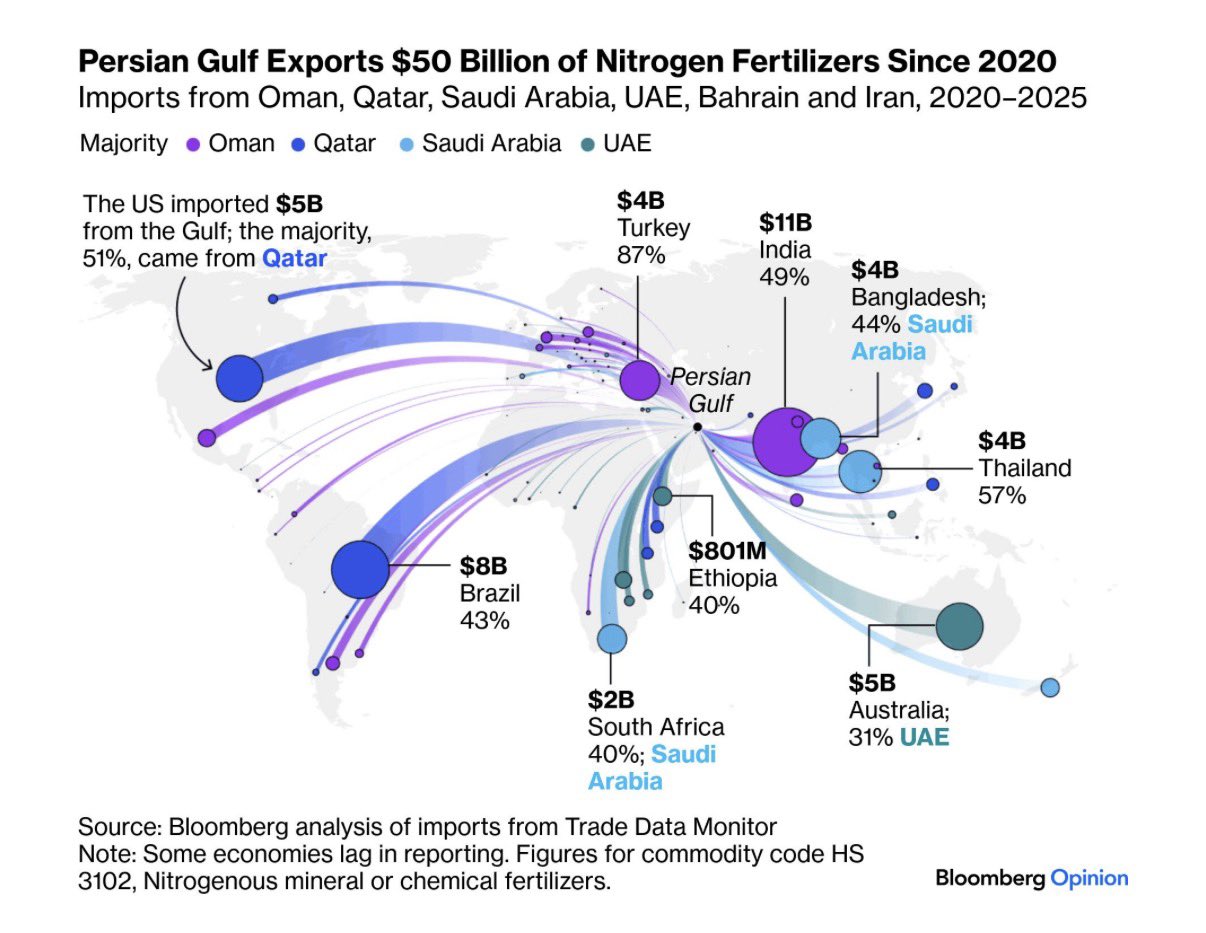

Nguồn cung ure toàn cầu: Khoảng 1/3 lượng phân bón giao dịch quốc tế đi qua Hormuz bị kẹt lại. Giá ure tăng lên 584.5 USD/tấn (ngày 9/3), tăng 29% chỉ trong 11 ngày và 52% YoY. Tại Mỹ, giá sà lan NOLA đạt 520–550 USD/tấn, phân DAP tăng thêm 30 USD lên 655 USD/tấn.

- Nguyên nhân & tác động: Iran chiếm 10–12% xuất khẩu ure toàn cầu, Qatar Ras Laffan tuyên bố bất khả kháng, khiến vận tải qua Hormuz giảm 70–75%. Bảy câu lạc bộ bảo hiểm P&I lớn hủy bảo hiểm rủi ro chiến tranh, khiến phân bón không thể vận chuyển. Ấn Độ – nhập khẩu 40% ure từ Trung Đông – mất cả nguồn nhập khẩu lẫn khí để sản xuất nội địa đúng mùa vụ.

-

Hệ lụy & Việt Nam: Ngân hàng Thế giới ước tính 1% tăng giá phân bón → 0.45% tăng giá lương thực. Với mức tăng 29%, FAO dự báo giá lương thực sẽ vọt lên trong tháng 3–4. Các doanh nghiệp Việt Nam (DPM, DCM) hưởng lợi nhờ nguồn khí nội địa, chi phí thấp hơn nhiều so với EU, biên lợi nhuận nới rộng. Giá mục tiêu cổ phiếu DCM 37,000–45,000 đồng đã bị vượt qua sau sự kiện Hormuz, nhưng Elibook Team kỳ vọng xu hướng tăng vẫn tiếp diễn.

Trong khi cả thế giới đang đổ dồn sự chú ý vào giá dầu thô khi huyết mạch Hormuz bị phong tỏa, một thảm họa khác âm thầm và khốc liệt hơn đang thành hình: sự đứt gãy hoàn toàn chuỗi cung ứng phân bón nitơ (u rê).

Một phần ba lượng phân bón giao dịch toàn cầu đi qua eo biển này hiện đã bị kẹt lại. Ure, hợp chất cung cấp dinh dưỡng cho một nửa sản lượng cây trồng trên hành tinh, đã vọt lên mức 584.50 USD/tấn vào ngày 9 tháng 3, tăng 29% chỉ trong 11 ngày và tăng 52% so với cùng kỳ năm ngoái.

Tại thị trường Mỹ, giá sà lan NOLA cũng nhảy vọt lên mức 520-550 USD/tấn, trong khi phân DAP cũng không đứng ngoài vòng xoáy khi tăng thêm 30 USD chỉ trong một tuần, đạt mức 655 USD/tấn.

Cơ chế đứt gãy tương tự dầu mỏ nhưng hệ lụy khốc liệt hơn

Nguyên nhân dẫn đến sự hỗn loạn này tương tự như những gì đang xảy ra với dầu mỏ. Iran đóng góp từ 10% đến 12% lượng ure xuất khẩu toàn cầu và nguồn cung này hiện đã biến mất khỏi thị trường.

Nhà máy Ras Laffan của Qatar, một trong những cơ sở sản xuất nitơ lớn nhất thế giới, đã tuyên bố tình trạng bất khả kháng vào ngày 2 tháng 3 sau khi tạm ngừng sản xuất. Khu vực Vùng Vịnh và Trung Đông chiếm từ 34% đến 50% tổng lượng ure giao dịch toàn cầu.

Hiện tại, hoạt động vận tải qua Hormuz đã sụt giảm tới 70-75%. Bảy câu lạc bộ bảo hiểm P&I lớn nhất thế giới đã đồng loạt hủy bỏ bảo hiểm rủi ro chiến tranh hàng hải đối với các tàu chở phân bón, tương tự như các tàu chở dầu.

Các chuyên gia định phí bảo hiểm không thể đưa ra một mức giá hợp lý khi phải đối mặt với 31 bộ chỉ huy tự trị của Lực Lượng Vệ binh Cách Mạng Hồi Giáo Iran (IRGC) vốn là những tác nhân gây đe dọa không thể mô hình hóa.

Ngành phân bón (DCM, DPM): Xung đột Trung Đông kích ngòi đà tăng giá urê toàn cầu

Từ những cánh đồng thiếu đạm đến cơn sốt giá bánh mì

Hệ lụy của việc tàu không được bảo hiểm là phân bón không thể di chuyển. Khi phân bón không đến được đất canh tác, đất sẽ thiếu nitơ và không thể tạo ra lương thực.

Sự sụt giảm sản lượng ngũ cốc này sẽ trực tiếp đẩy giá bánh mì tại Cairo, Lagos, Dhaka và Jakarta lên mức chóng mặt. Ấn Độ, quốc gia nhập khẩu hơn 40% lượng ure từ Trung Đông, hiện đang là nạn nhân chịu ảnh hưởng trực tiếp nhất.

Bộ Công Thương và Năng lượng Ấn Độ đã phải kích hoạt quyền hạn khẩn cấp vào ngày 5 tháng 3, ra lệnh cho các nhà máy lọc dầu trong nước ưu tiên sản lượng cho sản xuất phân bón.

Tuy nhiên, việc Petronet LNG tuyên bố bất khả kháng đối với các chuyến hàng nhập khẩu từ Qatar đã cắt đứt nguồn khí nguyên liệu đầu vào, khiến Ấn Độ rơi vào tình cảnh mất cả nguồn phân bón nhập khẩu lẫn nguồn khí để tự sản xuất ngay giữa đỉnh điểm mùa vụ tháng 3 và tháng 4.

Mô hình cảnh báo về một cuộc khủng hoảng sinh kế toàn cầu

Mô hình định lượng của Ngân hàng Thế giới ước tính rằng cứ mỗi 1% tăng giá phân bón sẽ dẫn đến mức tăng 0.45% giá lương thực. Với việc giá ure đã tăng 29% trong chưa đầy hai tuần, chỉ số giá lương thực của FAO vốn đã ở mức cao kỷ lục trong tháng 2 sẽ sớm ghi nhận những đợt tăng vọt mới trong tháng 3 và tháng 4.

Điều đáng ngại nhất là khi các con số thống kê chính thức được công bố, cửa sổ gieo trồng của nông dân tại nhiều khu vực đã đóng lại.

Khủng hoảng dầu mỏ có thể được phản ánh tức thì trên bảng điện tử Bloomberg và các sàn giao dịch tính toán lại ngay lập tức, nhưng khủng hoảng phân bón di chuyển chậm hơn, tấn công trực diện vào năng suất cây trồng tại Nam Á và châu Phi cận Sahara. Tại đây, những người nông dân nghèo có thể chưa bao giờ nghe về các tiêu chuẩn bảo hiểm quốc tế, nhưng họ sẽ phải trả giá bằng chính những bữa ăn thiếu hụt của gia đình mình.

Eo biển Hormuz mang theo dầu mỏ và dầu mỏ tạo ra những dòng tít lớn trên báo chí. Nhưng eo biển này cũng mang theo nitơ – thứ tạo ra thực phẩm cho nhân loại. Và hiện tại, nguồn thực phẩm đó đang không thể cập bến. Sự đứt gãy của 45% sản lượng ure đi qua con đường này không chỉ là một cú sốc thị trường, mà còn là sự sụt giảm nghiêm trọng tiêu chuẩn sống toàn cầu.

Theo quan điểm của CNBC, cuộc xung đột tại Iran đang gây ra một cú sốc “vô hình” nhưng khốc liệt đối với an ninh lương thực toàn cầu khi làm đứt gãy chuỗi cung ứng phân bón qua Eo biển Hormuz, tuyến hàng hải huyết mạch chiếm hơn một phần ba lượng phân bón giao dịch trên toàn thế giới. Việc gián đoạn nguồn cung diễn ra ngay vào cao điểm mùa gieo trồng mùa xuân tại Bắc bán cầu đã đẩy giá phân đạm ure nhập khẩu tại Mỹ nhảy vọt 30% chỉ trong một tuần, gây áp lực trực tiếp lên chi phí sản xuất và sản lượng các loại nông sản thiết yếu như ngô, đậu nành và lúa mì.

Các chuyên gia kinh tế cảnh báo rằng tình trạng này không chỉ đẩy lạm phát thực phẩm tại gia tăng thêm khoảng 2 điểm phần trăm mà còn tạo ra hiệu ứng lan tỏa toàn cầu, đặc biệt đe dọa đến các thị trường phụ thuộc lớn vào phân bón vùng Vịnh như Ấn Độ và các nước châu Phi. Trong khi người tiêu dùng phải đối mặt với hóa đơn hàng hóa đắt đỏ và triển vọng thu hoạch sụt giảm, các tập đoàn sản xuất phân bón lại đang ghi nhận mức tăng trưởng cổ phiếu kỷ lục nhờ hưởng lợi từ tình trạng khan hiếm nguồn cung và mặt bằng giá mới.

Doanh nghiệp phân bón Việt Nam hưởng lợi từ lợi thế chi phí và tự chủ nguyên liệu

Trong bối cảnh thế giới chao đảo, các doanh nghiệp sản xuất urê tại Việt Nam như DPM và DCM đang ở vị thế thuận lợi. HSC đánh giá triển vọng của hai doanh nghiệp này rất tích cực nhờ việc sử dụng nguồn khí tự nhiên từ các mỏ ngoài khơi trong nước, giúp họ gần như miễn nhiễm với các gián đoạn nguồn cung trực tiếp từ Trung Đông hay sự biến động giá khí tại châu Âu.

Mặc dù chi phí khí đầu vào của DPM và DCM có tăng do cơ chế neo theo giá dầu Brent/MFO, nhưng mức tăng này vẫn thấp hơn nhiều so với tốc độ tăng của giá khí tại EU.

Việc giá bán urê trong nước bám sát giá thế giới sẽ giúp các doanh nghiệp này bù đắp hoàn toàn chi phí đầu vào tăng thêm, đồng thời nới rộng biên lợi nhuận nhờ lợi thế chi phí sản xuất thấp hơn đáng kể so với các đối thủ nước ngoài.

Ngành phân bón (DCM, DPM): Xung đột Trung Đông kích ngòi đà tăng giá urê toàn cầu

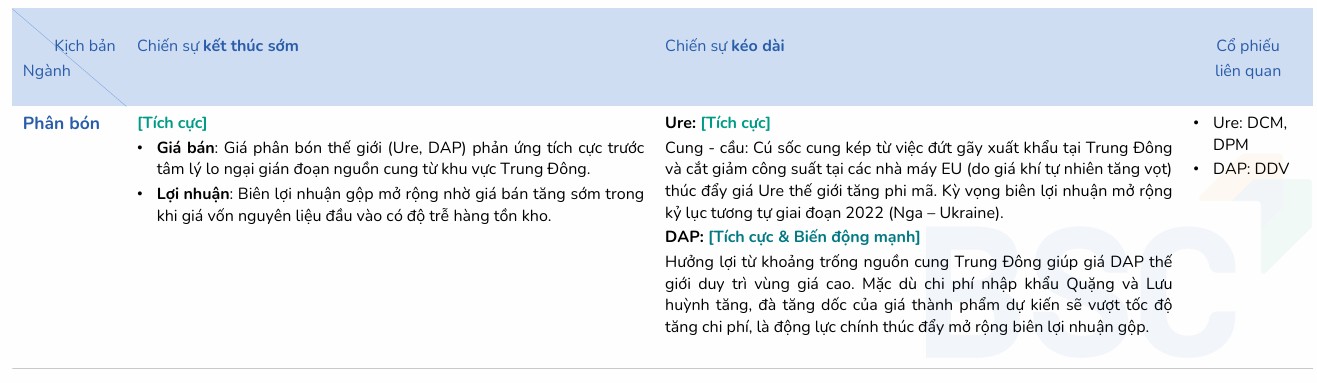

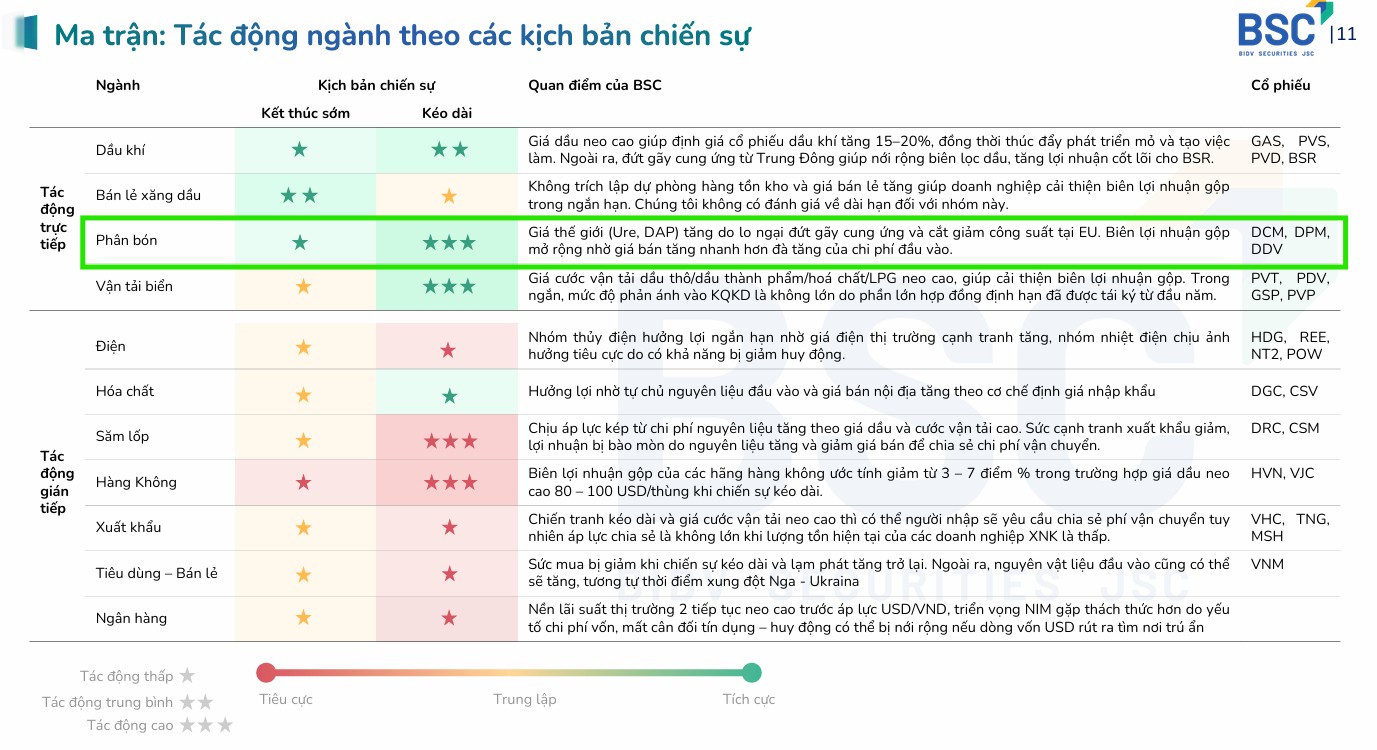

Theo quan điểm của BSC, nhóm phân bón được hưởng lợi trong ngắn và dài hạn. Trong đó triển vọng tích cực đối với cả phân bón ure và DAP, nhưng phân DAP sẽ biến động mạnh hơn.

Đối với phân Ure: Cú sốc cung kép từ việc đứt gãy xuất khẩu tại Trung Đông và cắt giảm công suất tại các nhà máy EU (do giá khí tự nhiên tăng vọt) thúc đẩy giá Ure thế giới tăng phi mã. Kỳ vọng biên lợi nhuận mở rộng kỷ lục tương tự giai đoạn 2022 (Nga – Ukraine).

Đố với phân DAP: Hưởng lợi từ khoảng trống nguồn cung Trung Đông giúp giá DAP thế giới duy trì vùng giá cao. Mặc dù chi phí nhập khẩu Quặng và Lưu huỳnh tăng, đà tăng dốc của giá thành phẩm dự kiến sẽ vượt tốc độ tăng chi phí, là động lực chính thúc đẩy mở rộng biên lợi nhuận gộp.

Hiện các CTCK chưa cập nhật mới giá mục tiêu của DCM và DPM sau tác động của việc đóng eo biển Hormuz. Vùng giá mục tiêu 37,000-45,000 trước sự kiện này hiện đã bị vượt qua. Elibook Team kỳ vọng giá Ure tiếp tục neo cao giúp DCM tiếp diễn xu hướng tăng.

Phân bón Dầu khí Cà Mau (DCM): Áp lực tăng trưởng khi giá phân bón thế giới dần hạ nhiệt