TTCK Việt Nam

Ngành Chứng khoán Việt Nam 2026: Chuyển mình từ Thị trường Mới nổi và Tham vọng Kỷ lục Lợi nhuận mới

-

Nền tảng 2025: GDP tăng 8.02%, số tài khoản chứng khoán đạt 11.6 triệu (+2.3 triệu mới mở), dư nợ margin vượt 400,000 tỷ đồng. Khối ngoại giao dịch 139,514 tỷ đồng tháng 12/2025, chiếm 12.83% toàn thị trường.

- Kế hoạch lợi nhuận 2026: Các CTCK thể hiện tham vọng với mục tiêu tăng trưởng lợi nhuận 30%-40%.

-

Động lực & thách thức: Cho vay margin vẫn là “động cơ chính”, tự doanh tạo biến số lợi nhuận, môi giới chuyển sang dịch vụ giá trị gia tăng (AI, quản lý tài sản). Rủi ro: chi phí vốn tăng, thị trường cá nhân bão hòa, biến động địa chính trị. Nâng hạng FTSE lên “Thị trường mới nổi” (9/2025) dự kiến hút hàng tỷ USD từ ETF và quỹ quốc tế.

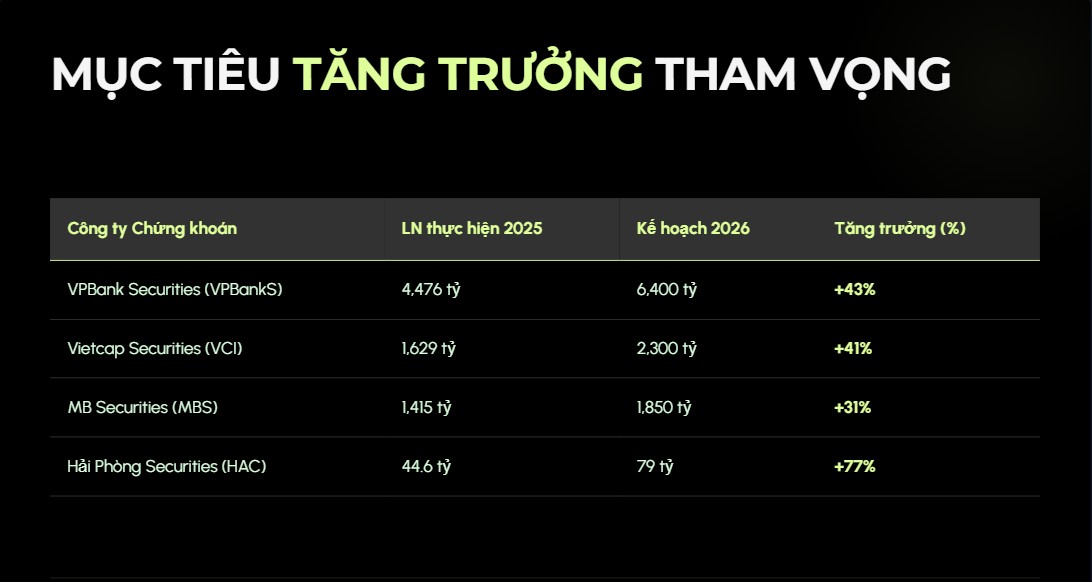

Kế hoạch lợi nhuận năm 2026 của các công ty chứng khoán so với thực hiện 2025 cho thấy một bức tranh tươi sáng nhưng cũng đầy thách thức. Sự bùng nổ lợi nhuận trong năm 2025 đã đặt ra một tiêu chuẩn cao, buộc các công ty phải nỗ lực không ngừng trong việc tăng vốn, nâng cấp công nghệ và đa dạng hóa sản phẩm.

Sự kiện nâng hạng thị trường chính là “chìa khóa” để mở ra một chu kỳ tăng trưởng mới. Tuy nhiên, lợi nhuận trong năm 2026 sẽ không còn đến dễ dàng từ việc tăng quy mô tài khoản hay sự khởi sắc chung của thị trường, mà sẽ đến từ khả năng quản trị hiệu quả, tính minh bạch và sự sáng tạo trong các sản phẩm tài chính. Các công ty chứng khoán có sự chuẩn bị kỹ lưỡng về nền tảng vốn và công nghệ, đồng thời biết cách khai thác tối đa hệ sinh thái khách hàng, sẽ là những người chiến thắng trong cuộc đua giành thị phần và lợi nhuận tại thị trường mới nổi Việt Nam.

Với mục tiêu tăng trưởng lợi nhuận từ 30% đến 80% của nhiều công ty, năm 2026 hứa hẹn sẽ là một năm đầy sôi động với các đợt phát hành cổ phiếu, các thương vụ M&A và sự xuất hiện của những sản phẩm giao dịch mới trên nền tảng KRX. Đây là giai đoạn bản lề để ngành chứng khoán Việt Nam khẳng định vị thế và đóng góp ngày càng lớn vào sự phát triển của nền kinh tế quốc gia.

Nền tảng tăng trưởng từ vĩ mô và hạ tầng KRX

Năm 2025 kết thúc với những con số ấn tượng, tạo bệ đỡ vững chắc cho thị trường. GDP đạt mức tăng trưởng 8.02%, phản ánh sự phục hồi của khu vực sản xuất và xuất khẩu.

Niềm tin của nhà đầu tư được củng cố rõ rệt khi tổng số tài khoản đạt gần 11.6 triệu vào cuối năm 2025, vượt xa các mục tiêu chiến lược đề ra cho năm 2030.

Đặc biệt, sự vận hành của hệ thống KRX đã thay đổi hoàn toàn cục diện giao dịch, cho phép thị trường duy trì thanh khoản cao với tổng dư nợ cho vay ký quỹ (margin) toàn ngành vượt mốc 400,000 tỷ đồng.

Sự kiện quan trọng nhất định hướng cho kế hoạch năm 2026 chính là việc FTSE Russell chính thức nâng hạng thị trường chứng khoán Việt Nam lên “Thị trường mới nổi” vào tháng 9/2025. Điều này buộc các CTCK phải nâng cao tiêu chuẩn quản trị và hiện đại hóa hệ thống sản phẩm để đáp ứng nhu cầu của các định chế đầu tư quốc tế.

Bảng 1: Các chỉ tiêu kinh tế và thị trường chứng khoán tiêu biểu năm 2025

| Chỉ tiêu kinh tế và thị trường năm 2025 | Giá trị thực hiện |

| Tăng trưởng GDP toàn quốc | 8,02% |

| Tổng số tài khoản nhà đầu tư cuối kỳ | 11.6 triệu tài khoản |

| Số lượng tài khoản mở mới trong năm | 2.3 triệu tài khoản |

| Tổng dư nợ Margin toàn thị trường | > 400,000 tỷ đồng |

| Giá trị giao dịch khối ngoại (Tháng 12/2025) | 139,514 tỷ đồng |

Việc nâng hạng dự kiến sẽ thu hút hàng tỷ USD từ các quỹ chỉ số (ETF) và các quỹ đầu tư chủ động chuyên biệt về thị trường mới nổi. Trong tháng 12/2025, giá trị giao dịch của khối ngoại đã chiếm 12.83% toàn thị trường với xu hướng mua ròng trở lại.

Sự hiện diện của các định chế tài chính quốc tế đòi hỏi các công ty chứng khoán phải nâng cấp mảng dịch vụ dành cho khách hàng tổ chức (Institutional Sales & Trading), nơi có biên lợi nhuận cao và tính ổn định tốt hơn so với khách hàng cá nhân.

Để duy trì vị thế “Thị trường mới nổi”, các giải pháp trọng tâm trong năm 2026 của cơ quan quản lý sẽ tập trung vào việc hoàn thiện thể chế và khung pháp lý tiệm cận chuẩn mực quốc tế.

Các công ty chứng khoán sẽ phải đầu tư mạnh mẽ vào hệ thống giám sát thời gian thực và quản trị rủi ro để đảm bảo tính công bằng và an toàn cho thị trường. Mặc dù điều này làm tăng chi phí tuân thủ trong ngắn hạn, nhưng nó là điều kiện bắt buộc để thu hút dòng vốn bền vững và tạo ra lợi nhuận dài hạn.

Bức tranh lợi nhuận 2025: Trật tự mới của “Câu lạc bộ nghìn tỷ”

Năm 2025 ghi nhận sự hình thành của một trật tự mới trong ngành. Sự tập trung lợi nhuận vẫn ở mức rất cao khi 5 công ty dẫn đầu gồm TCBS, VIX, SSI, VPS và VPBankS đã chiếm tới 80% tổng lợi nhuận toàn ngành.

Chứng khoán Kỹ thương (TCBS) thiết lập cột mốc mới với lợi nhuận trước thuế 7,109 tỷ đồng nhờ hệ sinh thái ngân hàng mẹ. Chứng khoán VIX theo sau với 6,717 tỷ đồng nhờ sự hiệu quả đột biến của hoạt động tự doanh.

Xu hướng phân hóa cho thấy các công ty có tiềm lực vốn lớn và hậu thuẫn từ ngân hàng đang chiếm ưu thế tuyệt đối trong việc tạo ra lợi nhuận từ cho vay ký quỹ.

Kế hoạch lợi nhuận 2026: Những mục tiêu đầy khát vọng

Dựa trên nền tảng của năm 2025, các CTCK bước vào năm 2026 với những kế hoạch kinh doanh đầy tham vọng, tập trung vào tăng trưởng hai chữ số.

Chứng khoán VPBank (VPBankS) đặt mục tiêu lợi nhuận 6,400 tỷ đồng, tăng 43% so với thực hiện 2025, dựa trên nền tảng vốn điều lệ khổng lồ và lợi thế niêm yết cổ phiếu VPX từ cuối năm trước.

Động lực cho kế hoạch này nằm ở nền tảng vốn điều lệ khổng lồ 18,750 tỷ đồng, chỉ đứng sau TCBS và ngang ngửa SSI. Việc niêm yết cổ phiếu VPX trên sàn HoSE từ cuối năm 2025 không chỉ giúp VPBankS tăng cường tính minh bạch mà còn mở ra khả năng huy động vốn từ các nhà đầu tư quốc tế. Trong cơ cấu lợi nhuận, mảng lãi từ các khoản cho vay và phải thu được dự báo sẽ tiếp tục đóng góp trọng yếu khi nhu cầu margin của thị trường vẫn ở mức cao.

Trong khi đó, Chứng khoán Vietcap (VCI) tập trung vào nghiệp vụ ngân hàng đầu tư (IB) và quản lý tài sản với mục tiêu lợi nhuận trước thuế đạt 2,300 tỷ đồng, tăng 41%. Chứng khoán MB (MBS) cũng đặt kế hoạch lợi nhuận 1,850 tỷ đồng, tăng 31%, song hành cùng đợt tăng vốn lên 10,000 tỷ đồng để đón đầu cơ hội từ thị trường nâng hạng.

Chiến lược của Vietcap mang tính đặc thù khi tập trung vào các thương vụ ngân hàng đầu tư (IB) quy mô lớn và quản lý tài sản cho khách hàng tổ chức. Với việc dư nợ margin đã đạt kỷ lục trên 16,000 tỷ đồng vào cuối năm 2025, Vietcap dự kiến sẽ tiếp tục mở rộng quy mô vốn điều lệ lên mức 11,522 tỷ đồng thông qua phát hành cổ phiếu thưởng và ESOP để đáp ứng nhu cầu tăng trưởng.

MBS cũng đã chốt kế hoạch kinh doanh cho năm 2026 với mục tiêu lợi nhuận trước thuế đạt 1,850 tỷ đồng, tăng xấp xỉ 31% so với mức 1,415 tỷ đồng của năm 2025. Đây là mức tăng trưởng khá thận trọng nhưng bền vững, dựa trên việc phát huy tối đa lợi thế từ hệ khách hàng rộng lớn của ngân hàng mẹ MBB.

Để hỗ trợ cho kế hoạch lợi nhuận này, MBS dự kiến triển khai đợt tăng vốn lớn, đưa vốn điều lệ lên mức 10,000 tỷ đồng thông qua chào bán cho cổ đông hiện hữu theo tỷ lệ 2:1. Nguồn vốn mới sẽ được phân bổ tập trung cho hoạt động margin (2,336.5 tỷ đồng) và tự doanh (1,000 tỷ đồng), cho thấy sự chuẩn bị kỹ lưỡng cho việc đón đầu các cơ hội từ thị trường nâng hạng.

Ngay cả các CTCK quy mô trung bình như Chứng khoán Hải Phòng (HAC) cũng đặt mục tiêu tăng trưởng lợi nhuận tới 77% sau khi hoàn tất xóa lỗ lũy kế.

Bảng 2: So sánh kế hoạch lợi nhuận năm 2026 của một số CTCK tiêu biểu

| Công ty Chứng khoán | Lợi nhuận trước thuế 2025 (Tỷ đồng) | Kế hoạch lợi nhuận 2026 (Tỷ đồng) | Mức tăng trưởng dự kiến |

| VPBankS | 4,476 | 6,400 | 43% |

| Vietcap (VCI) | 1,629 | 2,300 | 41% |

| Chứng khoán MB (MBS) | 1,415 | 1,850 | 31% |

| Chứng khoán Hải Phòng (HAC) | 44.6 | 79 | 77% |

Động lực cho mục tiêu tham vọng 2026

Để hiện thực hóa các kế hoạch này, các doanh nghiệp tập trung vào ba mảng cốt lõi: Cho vay margin, Tự doanh và Môi giới số. Cho vay ký quỹ tiếp tục là “động cơ” chính nhờ làn sóng tăng vốn ồ ạt. Tự doanh đóng vai trò biến số tạo đột biến, trong khi mảng môi giới đang chuyển dịch từ thu phí thuần túy sang cung cấp các dịch vụ giá trị gia tăng dựa trên công nghệ AI.

Tuy nhiên, rủi ro vẫn hiện hữu từ áp lực chi phí vốn tăng cao nếu thanh khoản hệ thống biến động. Sự bão hòa của thị trường khách hàng cá nhân cũng buộc các CTCK phải tìm kiếm lợi nhuận từ các dịch vụ chuyên biệt cho khách hàng tổ chức quốc tế.

Kế hoạch lợi nhuận năm 2026 cho thấy một bức tranh tươi sáng nhưng đòi hỏi khả năng quản trị hiệu quả và sự sáng tạo không ngừng để khẳng định vị thế tại thị trường mới nổi Việt Nam.

Hoạt động cho vay ký quỹ (Margin) – Động cơ tăng trưởng chính

Cho vay ký quỹ tiếp tục là nguồn thu ổn định và đóng góp lớn nhất vào lợi nhuận của các công ty có vốn lớn. Với quy định giới hạn dư nợ margin không quá 2 lần vốn chủ sở hữu, làn sóng tăng vốn trong năm 2025 và đầu năm 2026 của các công ty như SSI, VPBankS, MBS là điều kiện tiên quyết để mở rộng quy mô lợi nhuận.

Lợi nhuận từ mảng này được thúc đẩy bởi hai yếu tố: quy mô dư nợ và chênh lệch lãi suất (NIM). Với việc hệ thống KRX vận hành ổn định, tốc độ quay vòng vốn của nhà đầu tư tăng lên, cho phép các công ty chứng khoán tối ưu hóa hiệu suất sử dụng vốn. Mô hình toán học cho thấy lợi nhuận từ cho vay ký quỹ tỷ lệ thuận với khả năng quản trị rủi ro và nguồn vốn rẻ.

Hoạt động tự doanh – Biến số quyết định sự đột biến

Nếu margin mang lại sự ổn định thì tự doanh chính là mảng tạo ra sự đột phá về lợi nhuận, như trường hợp của VIX trong năm 2025. Kế hoạch 2026 của nhiều công ty vẫn dành một tỷ trọng vốn đáng kể cho tự doanh. Ví dụ, MBS dự kiến bổ sung 1,000 tỷ đồng cho mảng này, trong khi HAC dành tới 50% vốn tăng thêm cho đầu tư chứng khoán.

Sự phục hồi của VN-Index 55% so với đáy tháng 4/2025 đã tạo ra một vị thế giá vốn thuận lợi cho danh mục tự doanh của các công ty chứng khoán. Tuy nhiên, trong năm 2026, chiến lược tự doanh được dự báo sẽ thận trọng hơn, tập trung vào các cổ phiếu có nền tảng cơ bản tốt và tiềm năng tăng trưởng từ việc nâng hạng thị trường, thay vì các hoạt động đầu cơ ngắn hạn.

Môi giới và Phí dịch vụ – Cuộc chiến công nghệ và thị phần

Mặc dù doanh thu từ môi giới vẫn tăng trưởng về con số tuyệt đối nhờ thanh khoản thị trường cải thiện, nhưng biên lợi nhuận của mảng này đang bị thu hẹp do áp lực giảm phí. Các công ty đứng đầu về thị phần như VPS tiếp tục duy trì ưu thế nhờ mạng lưới cộng tác viên rộng khắp và chính sách phí linh hoạt.

chiến lược tăng vốn và quản trị nguồn lực

Trong năm 2026, các công ty chứng khoán đặt mục tiêu thay thế phí môi giới thuần túy bằng các nguồn thu từ dịch vụ giá trị gia tăng như tư vấn quản lý tài sản, cung cấp dữ liệu phân tích chuyên sâu và các nền tảng giao dịch số tích hợp trí tuệ nhân tạo (AI). Việc số lượng tài khoản đạt gần 11.6 triệu là một kho dữ liệu khổng lồ để các công ty khai thác và tối ưu hóa trải nghiệm khách hàng.

Làn sóng tăng vốn trong năm 2025-2026 là một điểm nhấn quan trọng trong chiến lược của các công ty chứng khoán để hiện thực hóa kế hoạch lợi nhuận.

-

Vietcap (VCI): Thông qua việc phát hành cổ phiếu thưởng và ESOP, Vietcap dự kiến nâng vốn điều lệ từ 8,501 tỷ đồng lên hơn 11,522 tỷ đồng. Điều này giúp công ty duy trì tỷ lệ an toàn vốn và mở rộng dư địa cho các nghiệp vụ ngân hàng đầu tư.

-

Chứng khoán MB (MBS): Kế hoạch chào bán 333,6 triệu cổ phiếu cho cổ đông hiện hữu để tăng vốn lên 10,000 tỷ đồng là một bước đi chiến lược. Với tỷ lệ thực hiện 2:1 và mức giá 10,000 đồng/cổ phiếu, MBS dự kiến thu về hơn 3,300 tỷ đồng, tạo tiền đề để bứt phá lợi nhuận trong năm 2026. Elibook Team cho rằng, MBS đang chậm chân hơn so với SSI hay VCI, HCM về vấn đề tăng vốn.

-

VPBankS: Sau khi IPO thành công và huy động gần 12,713 tỷ đồng vào cuối năm 2025, công ty này hiện sở hữu một trong những nền tảng vốn mạnh nhất thị trường, cho phép họ đặt mục tiêu lợi nhuận cao kỷ lục 6,400 tỷ đồng cho năm 2026.

Việc tăng vốn ồ ạt đặt ra thách thức về việc duy trì các chỉ số hiệu quả sinh lời. Một công ty chứng khoán thành công trong năm 2026 không chỉ là công ty có lợi nhuận tuyệt đối cao mà phải là công ty tối ưu hóa được ROE trên nền vốn mới.

Phân tích cho thấy nhóm các công ty gắn với ngân hàng đang có ưu thế về ROA nhờ khả năng đòn bẩy cao, trong khi nhóm công ty tập trung vào phí dịch vụ và IB như Vietcap hay SSI hướng tới việc duy trì ROE ổn định thông qua việc đa dạng hóa nguồn thu không thâm dụng vốn.

Các thách thức cản trở kế hoạch 2026

Mặc dù bức tranh tổng thể là lạc quan, các công ty chứng khoán vẫn phải đối mặt với nhiều rủi ro tiềm ẩn có thể khiến kết quả thực tế không đạt như kế hoạch đề ra.

Áp lực từ chi phí vốn và thanh khoản hệ thống: Phần lớn tăng trưởng lợi nhuận của nhóm dẫn đầu như TCBS, VPBankS hay MBS dựa trên quy mô vốn vay. Nếu mặt bằng lãi suất trong nước và quốc tế có những biến động bất lợi, chi phí huy động vốn của các công ty chứng khoán sẽ tăng cao, trực tiếp ảnh hưởng đến biên lợi nhuận ròng. Việc VPBankS đặt mục tiêu lãi 6,400 tỷ đồng đòi hỏi một sự kiểm soát chi phí vốn cực kỳ khắt khe từ ngân hàng mẹ.

Sự bão hòa của thị trường môi giới cá nhân: Với 11.6 triệu tài khoản, thị trường đang dần tiến tới điểm bão hòa ở phân khúc khách hàng cá nhân phổ thông. Cuộc đua “zero fee” có thể dẫn đến một cuộc chiến tiêu hao, nơi chỉ những công ty có tiềm lực tài chính cực mạnh và hệ sinh thái đa dạng mới có thể tồn tại và tạo ra lợi nhuận từ các dịch vụ chéo.

Rủi ro từ các sự kiện địa chính trị và kinh tế toàn cầu: Mặc dù kinh tế vĩ mô Việt Nam ổn định với mức tăng trưởng GDP 8.02%, nhưng độ mở của nền kinh tế rất lớn. Bất kỳ sự giảm tốc nào từ các đối tác thương mại lớn hoặc những biến động bất ngờ trên thị trường tài chính quốc tế cũng có thể gây ra những đợt bán tháo, ảnh hưởng tiêu cực đến danh mục tự doanh và dư nợ margin của các công ty chứng khoán.

Nhận định về triển vọng các nhóm cổ phiếu ngành chứng khoán năm 2026

Dựa trên kế hoạch lợi nhuận và chiến lược kinh doanh, có thể phân nhóm các công ty chứng khoán theo triển vọng đầu tư trong năm 2026.

Nhóm dẫn dắt và tăng trưởng quy mô (Leaders): Bao gồm TCBS, SSI và VPBankS. Đây là những thực thể có khả năng định đoạt cuộc chơi nhờ quy mô vốn và hệ sinh thái. SSI vẫn giữ vững vị thế đầu ngành với sự tăng trưởng đồng đều, trong khi VPBankS và TCBS là những đại diện tiêu biểu cho mô hình ngân hàng đầu tư hiện đại, có khả năng tận dụng tối đa dòng vốn margin khổng lồ của thị trường.

Nhóm hiệu quả và chuyên biệt (Alpha Seekers): Vietcap và VIX thuộc nhóm này. Vietcap có lợi thế vượt trội trong các thương vụ IB và khả năng phục hồi lợi nhuận mạnh mẽ khi thị trường nâng hạng. VIX, với chiến lược tự doanh linh hoạt, sẽ là cổ phiếu có tính nhạy cảm cao với biến động của VN-Index.

Nhóm tiềm năng bứt phá (The Challengers): MBS và các công ty chứng khoán quy mô trung bình đang có sự chuyển mình quyết liệt. MBS với kế hoạch tăng vốn lên 10,000 tỷ đồng và sự hỗ trợ từ MBB được dự báo sẽ có những bước nhảy vọt về cả thị phần lẫn lợi nhuận trong năm 2026.