Phân tích Doanh Nghiệp

PVT: “Gió ngược” từ eo biển Hormuz trở thành động lực tăng trưởng lợi nhuận mạnh mẽ

-

Kết quả & triển vọng 2026: PVT sở hữu 65 tàu (tăng từ 58 năm 2024), trong đó có 4 tàu dầu thô Aframax ~312,800 DWT và 20 tàu hóa chất. HSC dự báo lợi nhuận thuần 2026 đạt 1,276 tỷ đồng (+23% YoY), biên lợi nhuận gộp mảng dầu thô quý 4/2025 đạt 38.8%, đóng góp ~34% lợi nhuận gộp.

- Tác động từ Hormuz: Giá dầu Brent tăng lên 103–110 USD/thùng (+30.5% trong 3 tháng), giá cước VLCC lên 423,736 USD/ngày (+100%), Aframax tăng 28–38%. Nhu cầu tấn-dặm tăng mạnh do tuyến vận tải phải vòng qua Mũi Hảo Vọng, giúp PVT tận dụng tối đa đội tàu quốc tế.

-

Định giá & khuyến nghị: HSC nâng khuyến nghị lên Tăng tỷ trọng, giá mục tiêu 31,600 đồng/cp (+48% so với trước). PVT đang giao dịch ở mức EV/EBITDA 3.8x, thấp hơn 40% so với trung bình khu vực (6.6x). CAGR lợi nhuận thuần giai đoạn 2026–2028 dự kiến ~10%, với lợi nhuận 2028 đạt 1,365 tỷ đồng (+8% YoY)

Sự kết hợp giữa xung đột Mỹ-Iran và việc đóng cửa eo biển Hormuz vào đầu năm 2026 đã tạo ra một “cú hích” cực mạnh đối với ngành vận tải dầu khí toàn cầu. Trong bối cảnh đó, PVT nổi lên như một trong những doanh nghiệp hưởng lợi rõ nét nhất nhờ vào chiến lược chuẩn bị đội tàu bài bản từ các năm trước. Việc nhu cầu tấn-dặm tăng cao cùng với sự khan hiếm nguồn cung tàu dầu thô và hóa chất đã đẩy giá cước vận tải lên mức kỷ lục, giúp doanh nghiệp cải thiện mạnh mẽ biên lợi nhuận ròng.

Năm 2026 dự kiến sẽ là một năm rực rỡ về kết quả kinh doanh của PVT với mức tăng trưởng lợi nhuận từ 16% đến 23% theo dự báo của các tổ chức tài chính. Sức mạnh của doanh nghiệp không chỉ đến từ sự tăng giá cước nhất thời mà còn từ nội lực vững chắc: đội tàu trẻ, thị phần nội địa độc tôn và khả năng quản trị chi phí hiệu quả thông qua việc hết khấu hao các tài sản lớn. Mặc dù các rủi ro địa chính trị và tài chính vẫn hiện hữu, nhưng với nền tảng hiện tại, PVT hoàn toàn có đủ khả năng để vượt qua những cơn sóng lớn của thị trường năng lượng toàn cầu và khẳng định vị thế của một “người khổng lồ” vận tải biển trong khu vực.

Triển vọng dài hạn của PVT vẫn rất tích cực nhờ vào dự báo nhu cầu dầu ổn định đến năm 2050 và xu hướng thắt chặt nguồn cung tàu do các quy định môi trường khắt khe của IMO. Nhà đầu tư có thể kỳ vọng vào một chu kỳ tăng trưởng mới của doanh nghiệp, bắt đầu từ những biến động mạnh mẽ của năm 2026, đưa giá trị của PVT tiệm cận gần hơn với các đối thủ cùng ngành trên thị trường quốc tế. Sự thích ứng linh hoạt và tầm nhìn chiến lược trong việc mở rộng đội tàu đúng thời điểm chính là minh chứng rõ nhất cho khả năng biến thách thức địa chính trị thành cơ hội kinh doanh vàng của Tổng Công ty Cổ phần Vận tải Dầu khí.

Theo báo cáo chiến lược mới nhất từ Công ty Chứng khoán TP.HCM (HSC) công bố ngày 12/03/2026, Tổng CTCP Vận tải Dầu khí (PVT) đang đứng trước cơ hội bứt phá lợi nhuận nhờ những biến động địa chính trị phức tạp tại Trung Đông. HSC đã quyết định nâng khuyến nghị đối với PVT lên Tăng tỷ trọng (từ Nắm giữ) và tăng mạnh 48% giá mục tiêu lên mức 31,600 đồng/cp.

Eo biển Hormuz đóng cửa: Cú hích cho thị trường tàu chở dầu toàn cầu

Thế giới bước vào tháng 2 năm 2026 với những biến động quân sự mạnh mẽ tại khu vực Trung Đông. Sau các cuộc tấn công quy mô lớn của Mỹ và Israel nhắm vào các cơ sở hạt nhân và hạ tầng quân sự của Iran vào cuối tháng 2, Iran đã phản ứng bằng cách tuyên bố đóng cửa eo biển Hormuz. Đây là một động thái mang tính cực đoan nhưng có sức công phá khủng khiếp đối với kinh tế toàn cầu, bởi eo biển này kiểm soát khoảng 20% tổng lượng dầu thô xuất khẩu bằng đường biển và gần một phần ba lượng khí hóa lỏng (LNG) của thế giới.

Theo các báo cáo từ Bộ Chỉ Huy Trung Tâm Mỹ (CENTCOM) tính đến giữa tháng 3 năm 2026, chiến dịch quân sự vẫn tiếp diễn với việc phá hủy ít nhất 16 tàu và xuồng chiến đấu của Iran nhằm cố gắng giải tỏa tuyến hàng hải này. Tuy nhiên, sự bất ổn về an ninh và rủi ro từ các loại vũ khí tầm xa vẫn khiến các tập đoàn vận tải hàng đầu thế giới phải tạm dừng mọi hoạt động đi qua khu vực Vùng Vịnh. Điều này tạo ra một sự đứt gãy tức thì trong chuỗi cung ứng, đẩy giá dầu Brent vượt ngưỡng 103 USD/thùng vào giữa tháng 3 và có thời điểm chạm mốc 110 USD/thùng, phản ánh sự hoảng loạn của thị trường trước nguy cơ thiếu hụt năng lượng trầm trọng.

| Chỉ số thị trường năng lượng | Đơn vị | Giá trị (Tháng 3/2026) | Biến động 3 tháng | Nguồn |

| Giá dầu Brent | USD/thùng | 103.14 – 110.79 | +30.5% | |

| Giá dầu WTI | USD/thùng | 98.71 – 110.54 | +54.95% | |

| Cước vận tải VLCC (Trung Đông – Trung Quốc) | USD/ngày | 423,736 | +100% | |

| Cước vận tải LNG (Đại Tây Dương) | USD/ngày | 61,500 | +43% | |

| Chi phí nhiên liệu vận tải biển | % giá vốn | 35% – 50% | Tăng mạnh |

Sự phong tỏa eo biển Hormuz không chỉ làm tăng giá hàng hóa mà còn buộc các hãng vận tải phải tìm kiếm những hải trình thay thế dài hơn, như đi vòng qua Mũi Hảo Vọng hoặc chuyển hướng qua Kênh đào Panama.

Hệ quả trực tiếp là quãng đường vận chuyển tính theo tấn-dặm (ton-miles) bị kéo dài đáng kể, hấp thụ một lượng lớn công suất tàu chở dầu vốn đã khan hiếm. Kết hợp với việc 17% đội tàu VLCC thế giới đang chuyển sang “đội tàu bóng tối” và sự sụt giảm nguồn cung tàu cũ do các lệnh trừng phạt từ tháng 09/2025, giá cước thuê tàu và giá vận tải biển đang được hỗ trợ mạnh mẽ.

HSC tin rằng mặt bằng giá cước cao này sẽ duy trì trong thời gian dài ngay cả khi xung đột quân sự được giải quyết.

Đối với các doanh nghiệp vận tải dầu khí có đội tàu hoạt động trên thị trường quốc tế như PVT, đây chính là yếu tố cốt lõi thúc đẩy tăng trưởng doanh thu và lợi nhuận trong trung hạn.

Thị trường vận tải biển trong quý 1 năm 2026 đã ghi nhận những kỷ lục mới về giá cước. Chỉ số cước vận tải đối với tàu chở dầu thô cỡ rất lớn (VLCC) đã đạt mức cao nhất trong vòng 6 năm qua, phản ánh sự khan hiếm nguồn cung tàu sẵn có khi một lượng lớn tàu phải định tuyến lại.

Tương tự, giá cước tàu Aframax – phân khúc chủ lực của PVT – cũng ghi nhận mức tăng trưởng ấn tượng nhờ vào nhu cầu xuất khẩu dầu thô tăng mạnh từ các khu vực không thuộc OPEC như Mỹ, Tây Phi và Mỹ Latinh để thay thế cho nguồn cung bị mất từ Vịnh Ba Lan.

Một khía cạnh quan trọng khác là sự khủng hoảng trong ngành bảo hiểm hàng hải. Kể từ ngày 5 tháng 3 năm 2026, hàng loạt nhà bảo hiểm quốc tế như Gard và Skuld đã thông báo hủy bảo hiểm rủi ro chiến tranh cho các tàu hoạt động tại khu vực Vùng Vịnh. Điều này buộc các chủ tàu phải gánh chịu mức phí bảo hiểm cực cao nếu vẫn quyết định di chuyển trong khu vực nguy hiểm, hoặc phổ biến hơn là phải chấp nhận chi phí nhiên liệu tăng vọt để đi những tuyến đường dài hơn.

Dưới đây là bảng so sánh giá thuê định hạn tàu chở dầu qua các giai đoạn:

| Loại tàu | Đơn vị | Trung bình 2025 | Tháng 2/2026 | Thay đổi | Nguồn |

| VLCC (1 năm) | USD/ngày | 50,334 | 76,528 – 115,000 | +52% – +128% | |

| Suezmax (1 năm) | USD/ngày | 37,894 | 50,528 – 57,000 | +33% – +50% | |

| Aframax (1 năm) | USD/ngày | 33,611 | 43,167 – 46,500 | +28% – +38% | |

| Tàu hàng rời (Supramax) | USD/ngày | 9,000 | 12,000 | +33% |

ự tăng trưởng của giá cước quốc tế mang lại lợi ích trực tiếp cho khoảng 25-30% tổng khối lượng vận chuyển của PVT, vốn là các hợp đồng giao ngay hoặc hợp đồng chung hoạt động trên thị trường quốc tế. Trong khi đó, các hợp đồng định hạn dài hạn cũng bắt đầu được tái ký với mức giá nền cao hơn, phản ánh kỳ vọng của thị trường rằng các bất ổn địa chính trị sẽ kéo dài ít nhất đến hết năm 2026.

Triển vọng lợi nhuận giai đoạn 2026-2028

PVT bước vào giai đoạn biến động này với một đội tàu đã được mở rộng và trẻ hóa mạnh mẽ. Tính đến cuối năm 2025, tổng số tàu của PVT đã đạt con số 65 chiếc, tăng đáng kể so với mức 58 tàu của năm 2024.

Trong năm 2025, PVT đã thực hiện thành công các thương vụ mua tàu chiến lược như tàu chở dầu thô Aframax PVT Poseidon, tàu dầu sản phẩm PVT Nova và tàu hóa chất PVT Lyra. Những tài sản mới này không chỉ làm tăng năng lực vận chuyển mà còn giúp doanh nghiệp tận dụng được thời điểm giá cước đạt đỉnh vào đầu năm 2026.

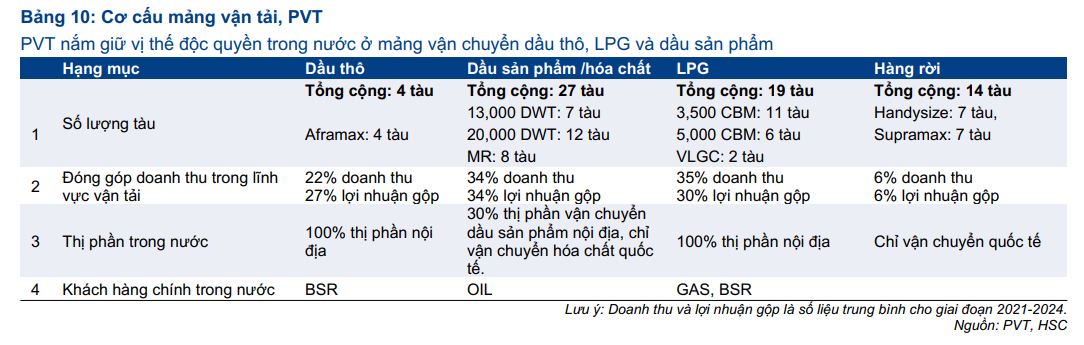

Điểm mạnh của PVT nằm ở cấu trúc khách hàng và thị phần. Doanh nghiệp nắm giữ 100% thị phần vận tải dầu thô cho Nhà máy Lọc dầu Bình Sơn (BSR) và thị phần áp đảo trong vận chuyển LPG tại Việt Nam.

Tại thị trường nội địa, các hợp đồng thường dựa trên cơ chế chi phí cộng thêm (cost-plus), bảo vệ biên lợi nhuận của doanh nghiệp trước sự biến động của giá nhiên liệu. Ngược lại, tại thị trường quốc tế, PVT đang dần khẳng định vị thế với các tàu được ký hợp đồng cho thuê định hạn tại Châu Âu và Châu Á, nơi lợi nhuận tỷ lệ thuận với mức độ căng thẳng của thị trường toàn cầu.

| Chỉ tiêu vận tải của PVT | Chi tiết | Tác động năm 2026 | Nguồn |

| Tổng trọng tải (DWT) | Tăng 22% trong năm 2025 | Thúc đẩy doanh thu mảng quốc tế | |

| Phân khúc dầu thô | 4 tàu (312,800 DWT) | Hưởng lợi từ giá thuê Aframax tăng | |

| Phân khúc hóa chất | 20 tàu (đầu tư mạnh) | Tận dụng nhu cầu ổn định từ Châu Á | |

| Khấu hao tài sản | Tàu PVT Apollo hết khấu hao | Tăng biên lợi nhuận ròng | |

| Thị phần nội địa | 100% dầu thô, 100% LPG | Đảm bảo dòng tiền ổn định |

Mảng vận tải dầu thô là động lực chính cho sự phục hồi lợi nhuận. Việc tàu PVT Apollo đã hết khấu hao hoàn toàn kể từ quý 2 năm 2025 giúp doanh nghiệp tiết giảm một khoản chi phí cố định lớn, từ đó trực tiếp làm tăng lợi nhuận ròng. Đồng thời, tàu PVT Poseidon mới được mua vào cuối năm 2025 đã ngay lập tức bắt nhịp với sóng tăng giá cước đầu năm 2026, dự kiến sẽ mang lại đóng góp lợi nhuận đáng kể cho mảng quốc tế.

Xung đột tại eo biển Hormuz đã làm thay đổi hoàn toàn cục diện mảng vận tải dầu thô. Khi các tàu VLCC gặp khó khăn trong việc tiếp cận các cảng tại Vùng Vịnh, các tàu cỡ trung bình như Aframax (khoảng 80,000 – 120,000 DWT) trở nên linh hoạt hơn trong việc vận chuyển dầu từ các khu vực thay thế. PVT hiện sở hữu 4 tàu dầu thô, trong đó 2 tàu hoạt động tại thị trường trong nước theo cơ chế điều chỉnh giá theo nhiên liệu, và 2 tàu hoạt động trên thị trường quốc tế theo hợp đồng định hạn.

Biên lợi nhuận gộp của mảng dầu thô trong quý 4 năm 2025 đã tăng lên 38.8%, một mức rất cao so với các năm trước. Dự báo trong năm 2026, phân khúc này sẽ tiếp tục đóng góp khoảng 34% vào tổng lợi nhuận gộp của mảng vận tải. Việc nhu cầu tấn-dặm tăng do các chuyến hàng từ Mỹ sang Châu Á thay thế dầu từ Trung Đông sẽ giúp các tàu Aframax của PVT duy trì hiệu suất khai thác ở mức tối đa với mức giá thuê thuận lợi.

Phân khúc vận tải sản phẩm dầu và hóa chất: Mảng vận tải dầu sản phẩm và hóa chất đối diện với những thách thức và cơ hội đan xen. Về phía cung, năm 2026 dự kiến có một lượng lớn tàu dầu sản phẩm mới được bàn giao (tăng 5.5%), có thể gây áp lực giảm giá cước. Tuy nhiên, về phía cầu, ngành hóa chất đang mở rộng mạnh mẽ tại Châu Á và Mỹ Latinh, cùng với nhu cầu ổn định từ các mặt hàng như dầu thực vật và methanol.

PVT đã chủ động đầu tư vào phân khúc tàu hóa chất có trọng tải từ 13,000 đến 20,000 DWT, vốn là phân khúc ít bị ảnh hưởng bởi sự dư thừa nguồn cung tàu cỡ lớn. Giá thuê tàu trong phân khúc này dự kiến đi ngang ở mức cao, khoảng 18,000 USD/ngày. Chiến lược mở rộng đội tàu hóa chất thông qua công ty con PVT Logistics (PDV) với kế hoạch đầu tư thêm 9 tàu mới trong giai đoạn 2026-2030 cho thấy tầm nhìn dài hạn của doanh nghiệp trong việc đón đầu sự dịch chuyển của ngành công nghiệp hóa chất toàn cầu.

Phân khúc vận tải hàng rời và khí hóa lỏng (LPG): Vận tải hàng rời đã ghi nhận sự hồi phục ấn tượng sau giai đoạn trầm lắng nửa đầu năm 2025. Giá cước các tàu Handysize và Supramax đã tăng lên khoảng 12,000 USD/ngày vào cuối năm 2025 nhờ nhu cầu vận chuyển bauxite và phân bón tăng cao. PVT đã tận dụng thời điểm giá cước hồi phục để tái ký các hợp đồng định hạn cho đội tàu hàng rời, giúp mảng này có lãi trở lại trong năm 2026.

Đối với mảng LPG, PVT tiếp tục duy trì thế độc tôn tại Việt Nam. Dù biên lợi nhuận gộp của mảng này có xu hướng giảm nhẹ do chi phí khấu hao tăng từ các tàu mới mua năm 2024, nhưng sự tăng trưởng ổn định của nhu cầu tiêu thụ khí đốt trong nước vẫn đảm bảo một nguồn thu ổn định, làm bệ đỡ cho các mảng kinh doanh quốc tế mạo hiểm hơn.

Dựa trên kịch bản giá cước tích cực, HSC đã nâng dự báo lợi nhuận thuần năm 2026 của PVT lên 1,276 tỷ đồng, tương ứng mức tăng trưởng 23% so với năm 2025. Mặc dù giá cước có thể hạ nhiệt nhẹ trong năm 2027, lợi nhuận của doanh nghiệp dự kiến vẫn duy trì vững vàng ở mức 1,267 tỷ đồng nhờ chiến lược mở rộng đội tàu quyết liệt.

HSC giả định PVT sẽ bổ sung đều đặn 6 tàu mới mỗi năm trong giai đoạn tới để bù đắp cho sự sụt giảm của giá cước sau khi đạt đỉnh vào năm 2026.

Với dự báo lần đầu cho năm 2028 đạt 1,365 tỷ đồng (+8% YoY), tốc độ tăng trưởng kép (CAGR) lợi nhuận thuần trong 3 năm tới của PVT được kỳ vọng đạt mức 10%.

Định giá và Khuyến nghị đầu tư

Bất chấp đà tăng giá 30% trong tháng qua, PVT hiện đang giao dịch với EV/EBITDA dự phóng 1 năm là 3.8 lần – thấp hơn hơn 40% so với mức bình quân 6,6 lần của các doanh nghiệp cùng ngành trong khu vực.

HSC kỳ vọng khoảng cách định giá này sẽ thu hẹp khi thị trường nhìn nhận đầy đủ triển vọng tăng trưởng lợi nhuận và nền tảng tài chính ổn định của PVT trong các chu kỳ vận tải biển.

Giá mục tiêu mới 31,600 đồng/cp dựa trên phương pháp định giá vào cuối năm 2026, phản ánh tiềm năng tăng giá khoảng 8% so với thị giá hiện tại, đưa PVT trở thành một trong những lựa chọn hàng đầu trong nhóm cổ phiếu hạ tầng năng lượng tại Việt Nam.

Như vậy, HSC đã nâng giá mục tiêu của PVT so với các CTCK khác (khoảng 21-22,000 đồng/cổ phiếu).

PVT – Lợi nhuận Quý 4 bứt phá bất chấp biến động ngành, triển vọng 2026 ổn định nhờ mở rộng đội tàu