Phân tích Doanh Nghiệp

Cơ hội và rủi ro cho KBC trong bối cảnh xung đột Mỹ – Iran và tái cấu trúc chuỗi cung ứng toàn cầu năm 2026

-

Bối cảnh vĩ mô & tác động: Giá dầu Brent vượt 100–110 USD/thùng, CPI Việt Nam tăng lên 4.0–4.5%, chi phí vận tải biển sang châu Âu kéo dài thêm 7–10 ngày. Kịch bản tiêu cực có thể khiến chi phí xây dựng KCN tăng >15%, tỷ giá VND/USD biến động >5%.

- Động lực từ KCN: Năm 2026, KBC dự kiến bàn giao 142–193 ha đất KCN, doanh thu ~8,000 tỷ đồng. Các dự án trọng điểm: Tràng Duệ 3 (687 ha, LG đã ký MOU 30 ha), Quế Võ 2 mở rộng (140 ha, Luxshare ký MOU 96 ha), Nam Sơn Hạp Lĩnh (300 ha, còn 56 ha sẵn sàng). KBSV dự phóng doanh thu bàn giao 6,076 tỷ đồng (+32.5% YoY) và 7,130 tỷ đồng (+17.3% YoY) cho 2026–2027.

-

Dự án đô thị & định giá: Khu đô thị Tràng Cát (585 ha) dự kiến bán buôn 10 ha đất, doanh thu 2,200–4,600 tỷ đồng, biên lợi nhuận gộp 52–55%. Nợ ròng/VCSH tăng lên 68%, chi phí lãi vay 2026 có thể đạt 1,228 tỷ đồng. Cổ phiếu KBC giao dịch quanh 30,000 đồng/cp, P/B 0.8–1.0x, các CTCK (BSC, ACBS, KBSV) khuyến nghị MUA, giá mục tiêu 38,800–46,000 đồng/cp, upside +30–34% .

Xung đột Mỹ – Iran đầu năm 2026, dù mang lại những bất ổn vĩ mô, nhưng lại là chất xúc tác đẩy nhanh quá trình tái cấu trúc chuỗi cung ứng toàn cầu theo hướng có lợi cho Việt Nam.

Với vị thế là “người khổng lồ” đang nắm giữ những quỹ đất sạch tại các vị trí đắc địa nhất, KBC có đầy đủ các yếu tố để chuyển mình từ một doanh nghiệp hạ tầng truyền thống thành một tập đoàn bất động sản – năng lượng đa ngành.

Động lực từ việc cho thuê đất tại Tràng Duệ 3 cho LG, Quế Võ 2 mở rộng cho Luxshare và sự bứt phá lợi nhuận từ siêu dự án Tràng Cát sẽ là những cột trụ vững chắc cho kết quả kinh doanh giai đoạn 2026 – 2027.

Thêm vào đó, sự hợp tác với thương hiệu Trump và việc lấn sân sang năng lượng tái tạo cho thấy tầm nhìn xa của ban lãnh đạo trong việc xây dựng một hệ sinh thái bền vững, đáp ứng những tiêu chuẩn cao nhất của các nhà đầu tư quốc tế.

Biến số địa chính trị Mỹ – Iran và tác động lan tỏa đến kinh tế Việt Nam năm 2026

Xung đột trực tiếp giữa Mỹ và Iran bùng phát vào trung tuần tháng 3 năm 2026 đã ngay lập tức tạo ra một cú sốc kép đối với nền kinh tế thế giới.

Việc các mục tiêu kinh tế chiến lược bắt đầu trở thành đối tượng tấn công răn đe, điển hình là đảo Kharg – yết hầu xuất khẩu dầu mỏ của Iran, đã đẩy giá dầu thô Brent vượt ngưỡng 100 USD/thùng và có thời điểm chạm mốc 110 USD/thùng.

Đối với một quốc gia có độ mở kinh tế lớn như Việt Nam, tác động này không chỉ dừng lại ở lạm phát nhập khẩu mà còn lan rộng sang các chi phí đầu vào của ngành sản xuất và hạ tầng.

Căng thẳng leo thang đã buộc các doanh nghiệp logistics phải điều chỉnh lộ trình vận tải biển, đặc biệt là các tuyến đi qua khu vực Trung Đông và biển Đỏ, khiến thời gian vận chuyển từ Việt Nam đi châu Âu kéo dài thêm từ 7 đến 10 ngày.

Sự gia tăng của chi phí vận tải và rủi ro đứt gãy chuỗi cung ứng đã tạo áp lực lên lợi nhuận của các doanh nghiệp xuất khẩu, đồng thời làm tăng chi phí san lấp và xây dựng tại các khu công nghiệp do giá nhiên liệu tăng mạnh.

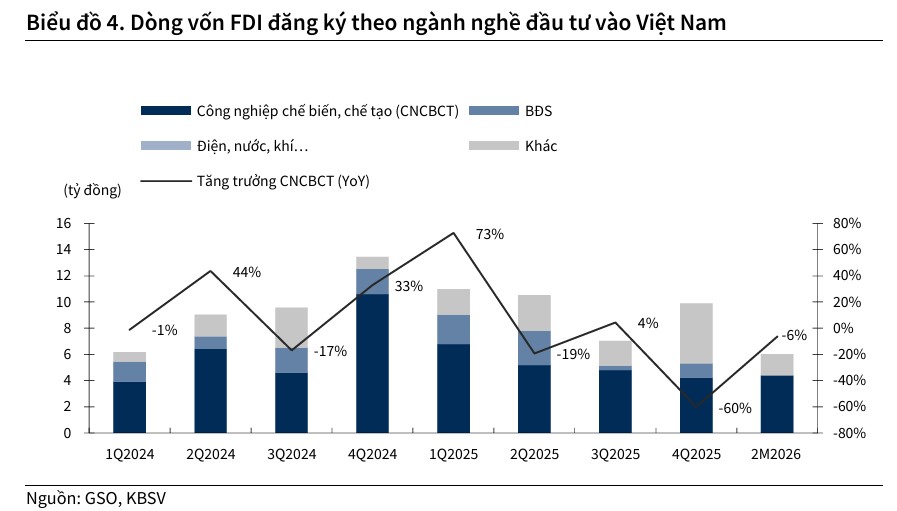

Tuy nhiên, trong cái rủi có cái may, sự bất ổn tại khu vực Trung Đông và sự phân mảnh địa chính trị ngày càng rõ nét giữa các khối cường quốc đã biến Việt Nam trở thành một “bến đỗ an toàn” (Safe Haven) cho dòng vốn FDI công nghệ cao.

Dòng vốn FDI đăng ký vào Việt Nam, vốn đã có dấu hiệu tạo đáy vào năm 2025, bắt đầu ghi nhận sự cải thiện đáng kể trong quý 1 năm 2026 nhờ xu hướng tái cấu trúc chuỗi cung ứng toàn cầu.

Các tập đoàn công nghệ lớn như Samsung, LG và Foxconn không chỉ xem Việt Nam là một trung tâm sản xuất giá rẻ mà còn là một mắt xích quan trọng trong chiến lược giảm thiểu rủi ro địa chính trị.

Kinh Bắc, với vị thế là doanh nghiệp hàng đầu trong lĩnh vực phát triển hạ tầng công nghiệp, đang đứng trước cơ hội lớn để hấp thụ dòng vốn này nhờ quỹ đất thương mại dồi dào tại các vị trí chiến lược phía Bắc.

Bảng 1: Các kịch bản tác động của xung đột Trung Đông đến kinh tế Việt Nam và KBC năm 2026

| Chỉ tiêu tác động | Kịch bản Lạc quan (Xung đột sớm hạ nhiệt) | Kịch bản Cơ sở (Căng thẳng duy trì mức độ vừa phải) | Kịch bản Tiêu cực (Chiến tranh toàn diện/Gián đoạn Hormuz) |

| Giá dầu thô (USD/thùng) | 80 – 90 | 95 – 105 | Trên 110 |

| Lạm phát CPI Việt Nam (%) | 3.5 – 4.0 | 4.0 – 4.5 | Trên 5.0 |

| Tăng trưởng vốn FDI vào VN | Tăng 10 – 15% | Tăng 5 – 10% | Đi ngang hoặc giảm nhẹ |

| Chi phí xây dựng KCN của KBC | Tăng nhẹ (3-5%) | Tăng vừa (5-10%) | Tăng mạnh (trên 15%) |

| Tỷ giá VND/USD | Ổn định (biến động < 2%) | Biến động 3 – 5% | Biến động mạnh trên 5% |

Sự gia tăng của tỷ giá và lãi suất trong bối cảnh xung đột là một thách thức không nhỏ đối với Kinh Bắc, một doanh nghiệp đang duy trì mức dư nợ vay tài chính khá cao để tài trợ cho các dự án quy mô lớn.

Tuy nhiên, việc sở hữu các hợp đồng cho thuê đất KCN được định giá bằng đồng USD giúp doanh nghiệp có một “tấm khiên” tự nhiên để phòng vệ rủi ro tỷ giá.

Triển vọng mảng khu công nghiệp 2026: Động lực từ Tràng Duệ 3 và Quế Võ 2 mở rộng

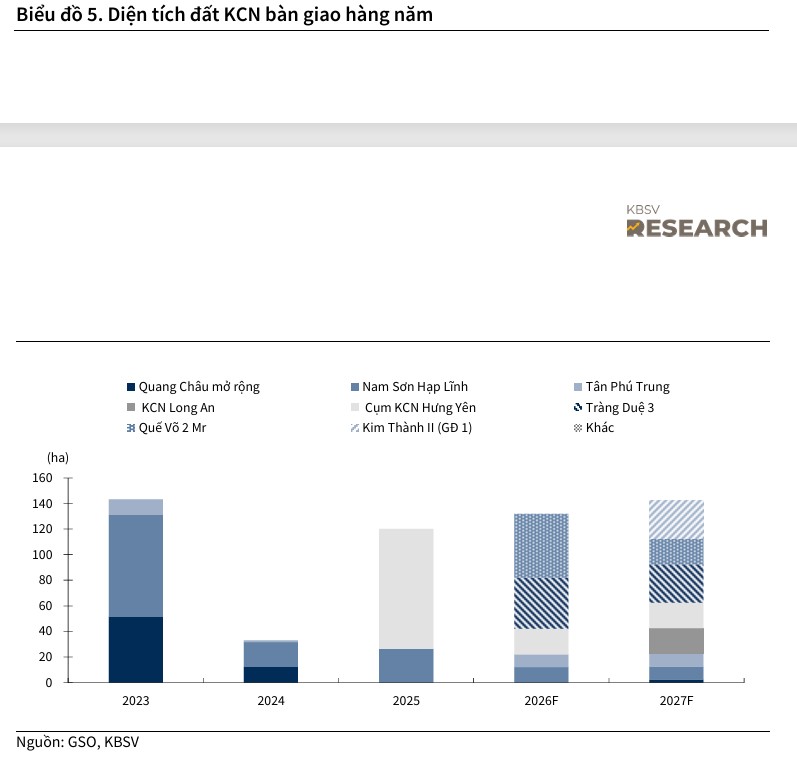

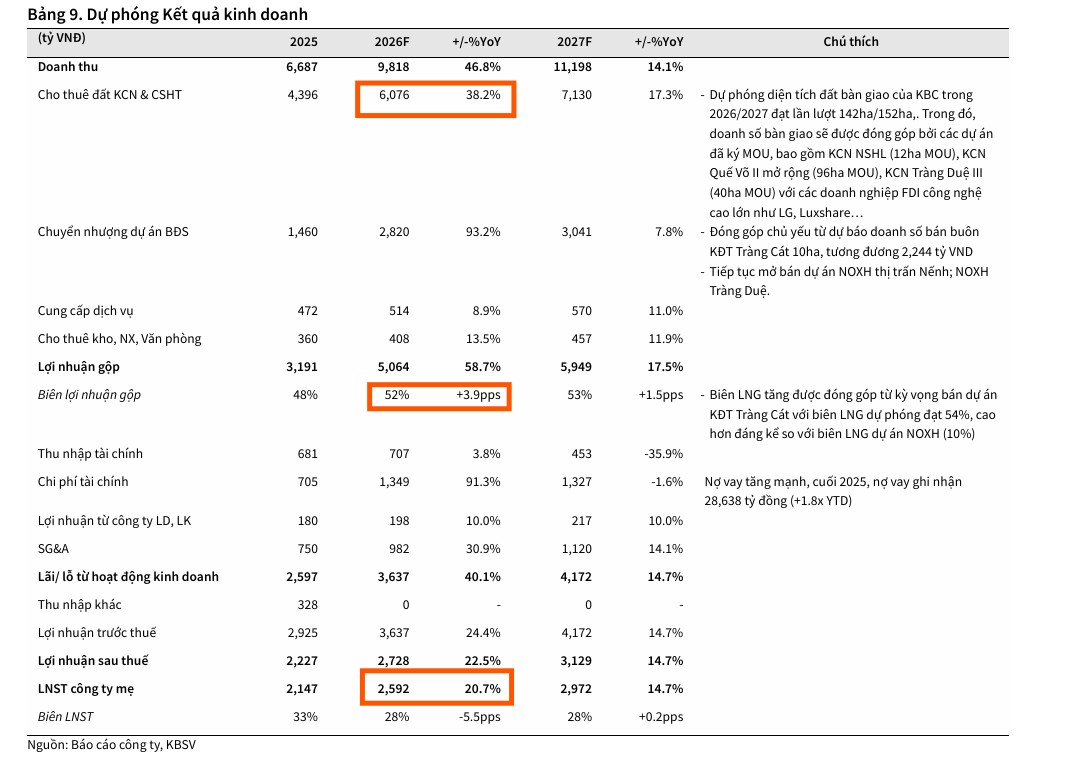

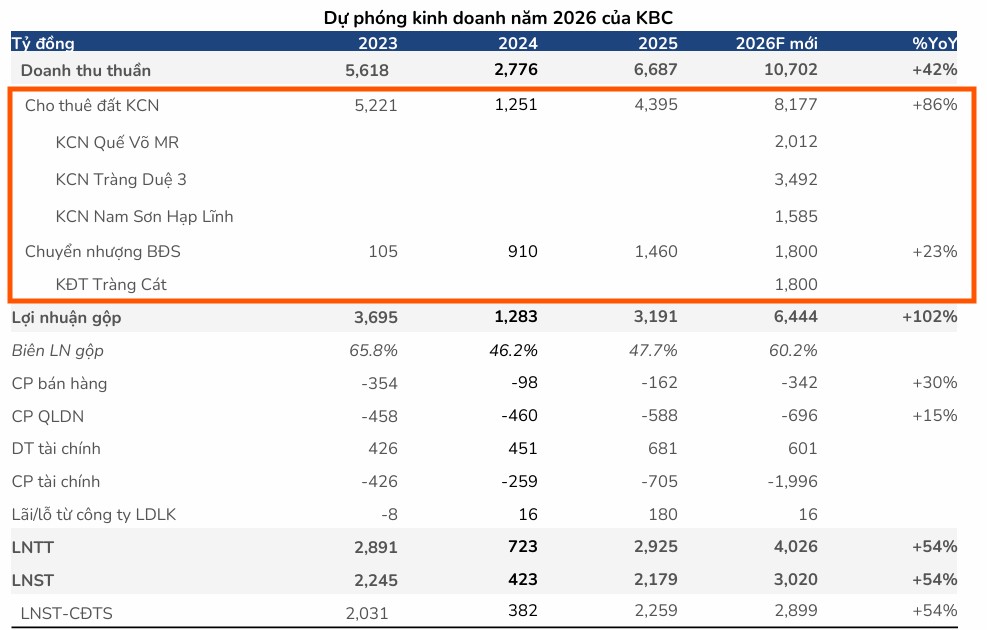

Năm 2026 được kỳ vọng là thời điểm “thu hoạch” đối với các dự án hạ tầng công nghiệp trọng điểm của Kinh Bắc. Các CTCK dự báo diện tích bàn giao đất KCN của KBC trong năm 2026 có thể đạt mức từ 142 ha đến 193$ha, mang về doanh thu ước tính trên 8,000 tỷ đồng chỉ riêng cho mảng này.

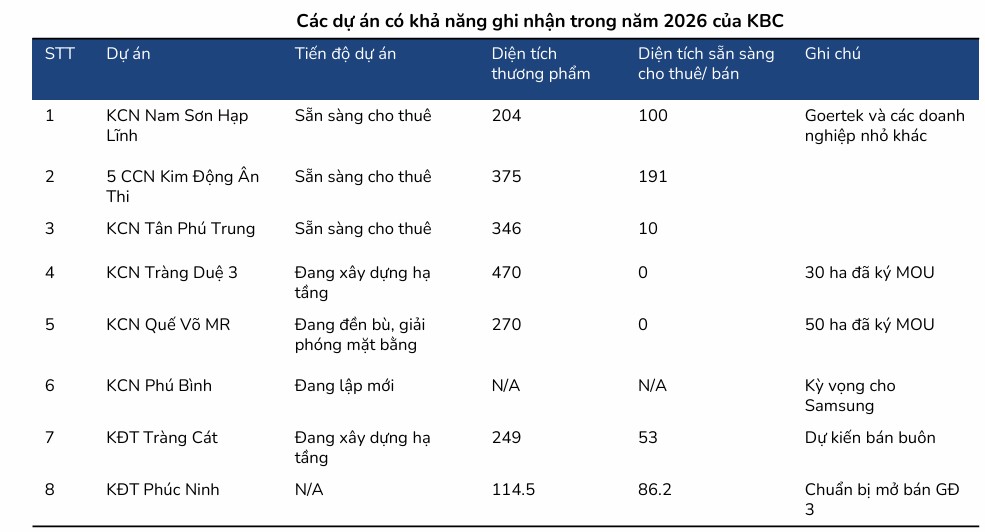

Mới nhất, KBSV dự phóng diện tích đất KCN bàn giao trong 2026/2027 đạt lần lượt 142ha/152ha, tương đương với doanh số đạt 6,076 tỷ đồng (+32.5% YoY) và 7,130 tỷ đồng (+17.3% YoY). Trong đó, doanh số bàn giao sẽ được đóng góp bởi các dự án đã ký MOU (khoảng 148 ha MOU, tính đến đầu năm 2026). Cụ thể, doanh số bàn giao sẽ được đóng góp bởi các dự án đã ký MOU, bao gồm KCN NSHL (12ha MOU), KCN Quế Võ II mở rộng (96ha MOU), KCN Tràng Duệ III (40ha MOU) với các doanh nghiệp FDI công nghệ cao lớn như LG, Luxshare…

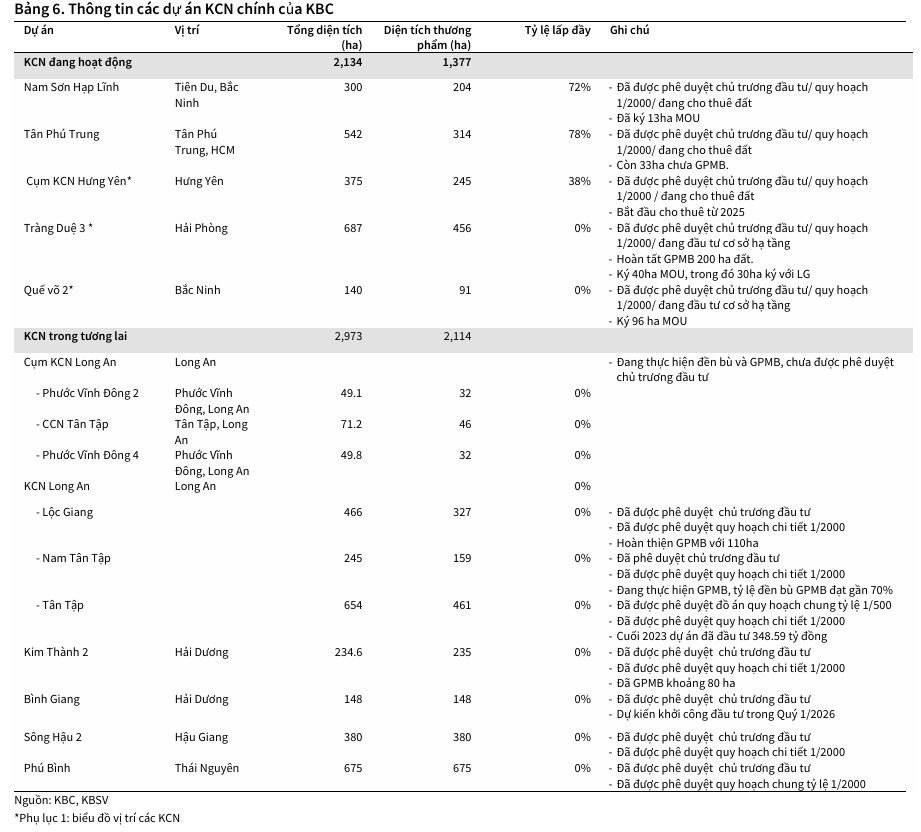

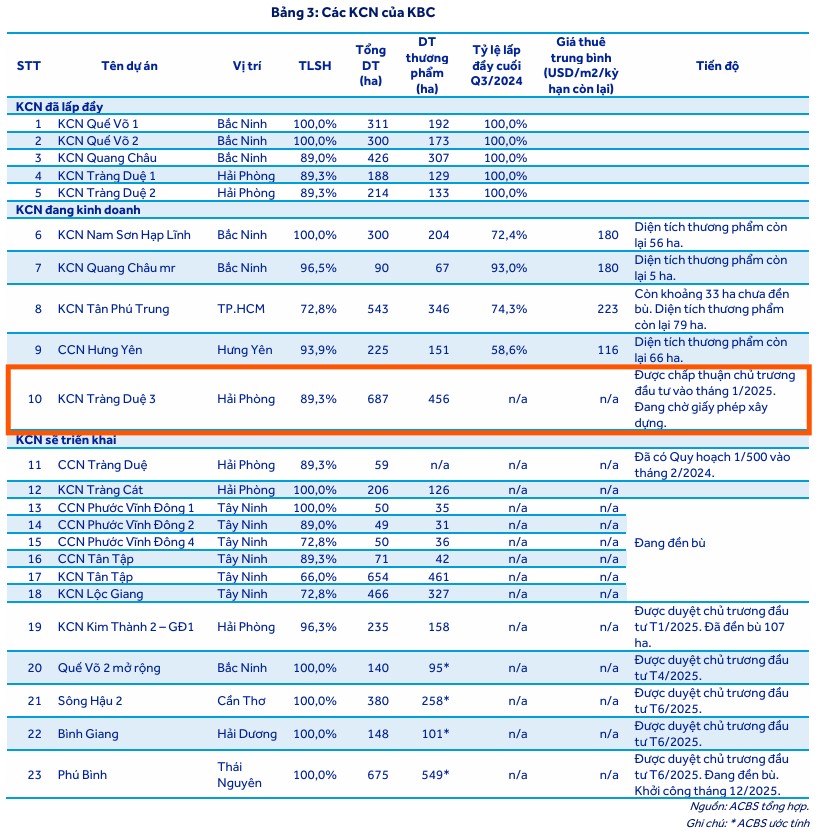

Tâm điểm của sự chú ý nằm ở KCN Tràng Duệ 3 tại Hải Phòng với quy mô 687 ha. Sau khi được chấp thuận chủ trương đầu tư vào đầu năm 2025, dự án đã khẩn trương tiến hành giải phóng mặt bằng và xây dựng hạ tầng cơ bản.

Hải Phòng tiếp tục giữ vững vị thế là địa phương dẫn đầu trong thu hút FDI nhờ hạ tầng cảng biển và kết nối giao thông vượt trội. Đến tháng 3 năm 2026, KBC đã ký kết biên bản ghi nhớ (MOU) cho khoảng 40 ha tại Tràng Duệ 3, trong đó riêng tập đoàn LG đã đăng ký 30 ha để mở rộng chuỗi cung ứng linh kiện điện tử và sản xuất công nghệ cao.

Việc LG cam kết đầu tư thêm hàng tỷ USD vào Việt Nam là minh chứng cho sự tin tưởng của các tập đoàn Hàn Quốc đối với hệ sinh thái hạ tầng mà Kinh Bắc đã dày công xây dựng.

Tại Bắc Ninh, KCN Nam Sơn Hạp Lĩnh và Quế Võ 2 mở rộng tiếp tục là những “con gà đẻ trứng vàng” trong ngắn hạn. Nam Sơn Hạp Lĩnh còn khoảng 56 ha đất thương phẩm sẵn sàng bàn giao, với khách hàng chiến lược là Goertek cùng các doanh nghiệp phụ trợ trong lĩnh vực thiết bị âm thanh và điện tử tiêu dùng.

Trong khi đó, KCN Quế Võ 2 mở rộng với quy mô 140 ha đã thu hút sự quan tâm lớn từ Luxshare-ICT, tập đoàn hàng đầu trong chuỗi cung ứng của Apple, với diện tích MOU lên tới 96 ha.

Bảng 2: Hiện trạng và dự phóng bàn giao các dự án KCN trọng điểm năm 2026

| Dự án | Địa điểm | Tổng diện tích (ha) | DT bàn giao dự kiến 2026 (ha) | Trạng thái pháp lý/MOU |

| Tràng Duệ 3 | Hải Phòng | 687 | 30 – 50 | Đã có 40ha MOU (LG chiếm 30ha) |

| Nam Sơn Hạp Lĩnh | Bắc Ninh | 300 | 20 – 30 | Đã ký 13ha MOU, còn 56ha sẵn sàng |

| Quế Võ 2 mở rộng | Bắc Ninh | 140 | 40 – 60 | Đã ký 96ha MOU (Luxshare) |

| Phú Bình | Thái Nguyên | 675 | Đang đền bù | Dự kiến khởi công 12/2025, mục tiêu Samsung |

| CCN Hưng Yên | Hưng Yên | 375 | 30 – 40 | Đã bàn giao 94ha năm 2025, tiếp tục giai đoạn mới |

Sự phân bổ quỹ đất của KBC tập trung chủ yếu ở “tam giác vàng” tăng trưởng phía Bắc (Hà Nội – Hải Phòng – Quảng Ninh – Bắc Ninh) giúp doanh nghiệp hưởng lợi tối đa từ quá trình dịch chuyển sản xuất của ngành công nghiệp bán dẫn và điện tử.

Đặc biệt, KCN Phú Bình tại Thái Nguyên được kỳ vọng sẽ trở thành cứ điểm mới cho tập đoàn Samsung khi tập đoàn này có kế hoạch nâng quy mô vốn đầu tư tại Việt Nam lên 20 tỷ USD.

Đây là những yếu tố nền tảng giúp đảm bảo dòng tiền ổn định cho Kinh Bắc ngay cả khi thị trường bất động sản dân dụng gặp khó khăn do tác động của lãi suất cao.

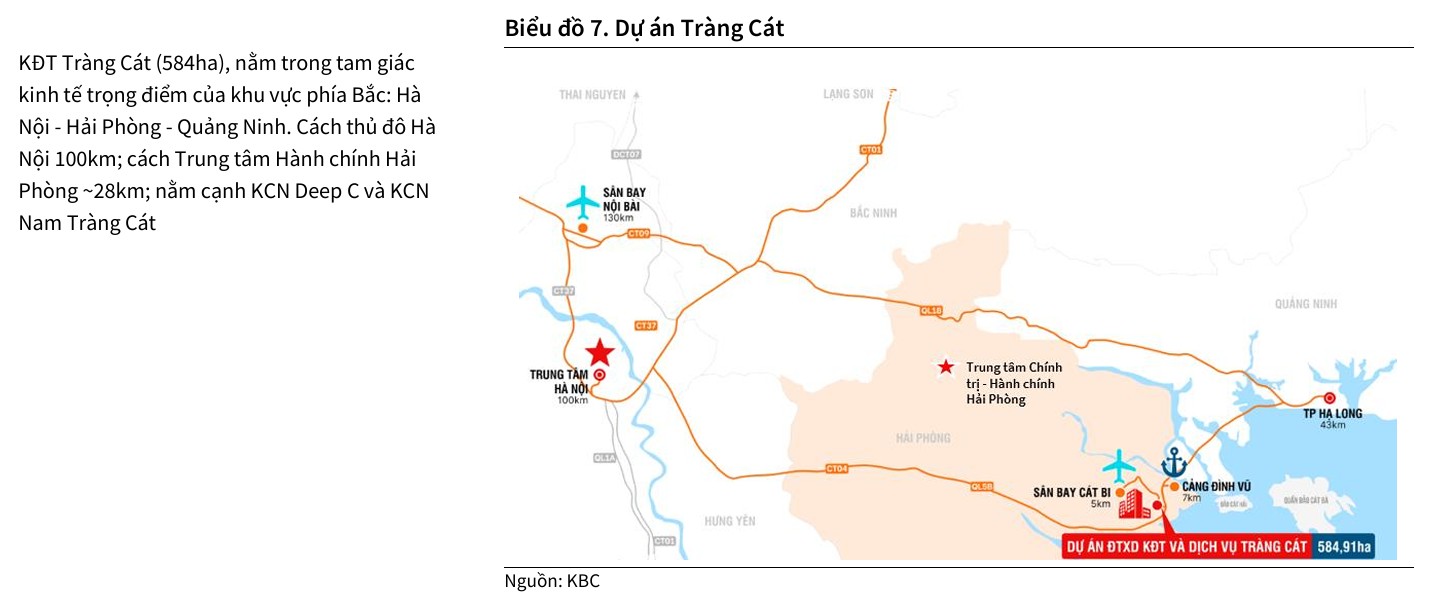

Khu đô thị Tràng Cát: Bước ngoặt về lợi nhuận và giải bài toán dòng tiền

Nếu mảng khu công nghiệp là nền tảng bền vững thì dự án Khu đô thị và Dịch vụ Tràng Cát tại Hải Phòng được coi là “át chủ bài” có khả năng làm thay đổi hoàn toàn diện mạo tài chính của Kinh Bắc trong năm 2026.

Với quy mô 585 ha, đây là một trong những dự án bất động sản đô thị lớn nhất tại Hải Phòng, sở hữu vị trí chiến lược ngay cửa ngõ thành phố và kết nối trực tiếp với các KCN trọng điểm.

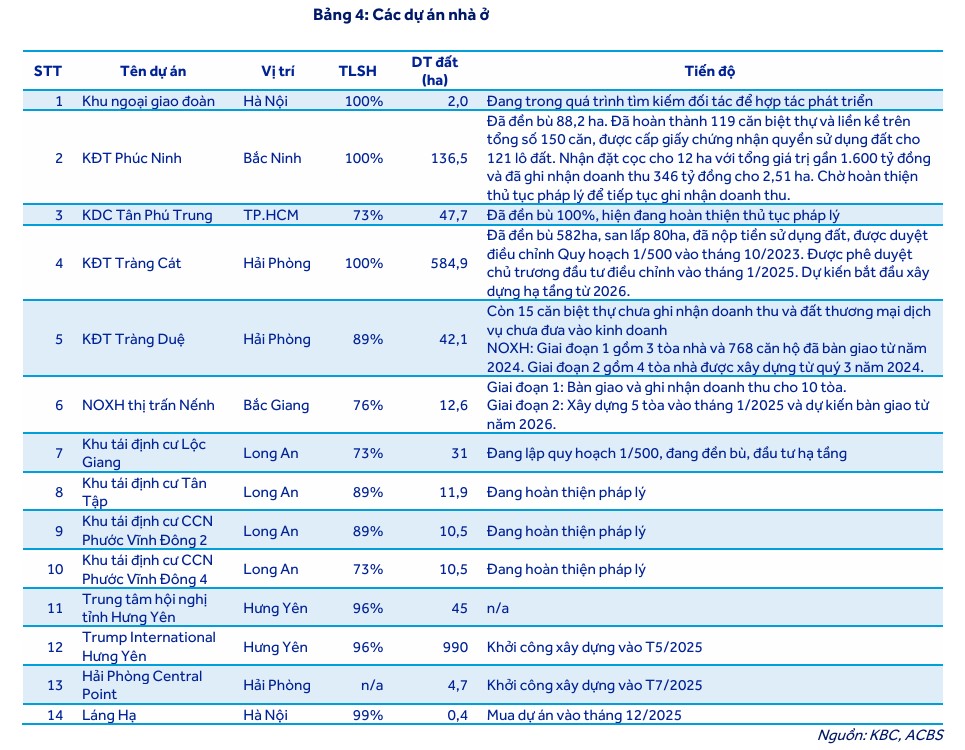

Sau nhiều năm chờ đợi, Tràng Cát đã có những bước tiến pháp lý quan trọng khi hoàn thành nghĩa vụ nộp tiền sử dụng đất trong năm 2025. Điều này cho phép doanh nghiệp đủ điều kiện để tiến hành chuyển nhượng một phần dự án hoặc bán lẻ các sản phẩm hạ tầng đô thị.

Trong kịch bản cơ sở, các CTCK dự báo KBC sẽ ghi nhận doanh thu từ việc bán buôn khoảng 10 ha tại Tràng Cát trong năm 2026, tương đương với giá trị khoảng 2,200 tỷ đồng đến 4,600 tỷ đồng tùy thuộc vào vị trí và hạ tầng kết nối.

Việc khai thác dự án Tràng Cát mang ý nghĩa sống còn đối với Kinh Bắc trong bối cảnh xung đột Mỹ – Iran làm thắt chặt các điều kiện tài chính toàn cầu. Dòng tiền thu về từ dự án này sẽ giúp KBC giảm bớt áp lực nợ vay, vốn đã phình to vượt ngưỡng 1.1 tỷ USD vào cuối năm 2025.

Biên lợi nhuận gộp của dự án Tràng Cát ước tính có thể đạt mức trên 50%, giúp cải thiện đáng kể biên lợi nhuận ròng của toàn công ty.

Bảng 3: Thông số dự kiến dự án KĐT Tràng Cát giai đoạn 2026 – 2027

| Chỉ tiêu dự báo | Năm 2026 (Dự kiến) | Năm 2027 (Dự kiến) | Tổng quan dự án |

| Diện tích bán buôn (ha) | 10 – 20 | 15 – 25 | Tổng quy mô: 585 ha |

| Doanh thu dự phóng (Tỷ đồng) | 2,200 – 4,620 | 3,000 – 5,500 | DT thương phẩm: 249 ha |

| Biên lợi nhuận gộp (%) | 52% – 55% | 55% – 58% | Vị trí: Quận Hải An, Hải Phòng |

| Trạng thái hạ tầng | Đã san lấp 80ha | Hoàn thiện hạ tầng cơ bản | Đã nộp tiền sử dụng đất xong |

Một trong những vấn đề được giới đầu tư quan tâm nhất đối với Kinh Bắc vào năm 2026 chính là cơ cấu nợ vay và khả năng thanh toán. Việc đẩy mạnh thâu tóm quỹ đất và triển khai cùng lúc nhiều siêu dự án đã khiến tổng nợ phải trả của công ty tăng 79% trong năm 2025, đạt hơn 43,000 tỷ đồng. Tỷ lệ nợ ròng trên vốn chủ sở hữu đã tăng vọt từ mức 8.2% lên tới gần 69%, cao hơn nhiều so với mức trung bình của ngành.

Áp lực chi phí lãi vay là một thách thức hiện hữu, đặc biệt khi mặt bằng lãi suất có xu hướng tăng lên do ảnh hưởng của xung đột Mỹ – Iran tới lạm phát toàn cầu. Trong năm 2025, chi phí tài chính của KBC đã đạt 705 tỷ đồng, tăng 171% so với năm trước đó. Dự báo trong năm 2026, con số này có thể tiếp tục tăng lên khi doanh nghiệp bắt đầu giải ngân cho các dự án mới như KCN Phú Bình hay các dự án điện gió tại Gia Lai.

Tuy nhiên, cấu trúc tài sản của KBC cũng cho thấy những điểm sáng về tính thanh khoản. Khoản mục tiền và tương đương tiền cuối năm 2025 duy trì ở mức trên 8,300 tỷ đồng, đảm bảo khả năng đáp ứng các nghĩa vụ nợ ngắn hạn và chi phí hoạt động thường xuyên. Quan trọng hơn, phần lớn nợ vay của KBC là nợ vay dài hạn ngân hàng để tài trợ cho các dự án có tính khả thi cao và đã có khách hàng tiềm năng.

Bảng 4: So sánh các chỉ số tài chính trọng yếu giai đoạn 2024 – 2026

| Chỉ số tài chính | 2024 (Thực tế) | 2025 (Ước tính) | 2026 (Dự báo) | Nhận định |

| Nợ ròng / VCSH (%) | 8.2% | 68.6% | 68.1% | Duy trì ở mức cao để phát triển quỹ đất |

| Nợ ròng / EBITDA (lần) | 1.9 | 7.0 | 5.0 | Cải thiện nhờ dòng tiền từ Tràng Cát |

| Tỷ suất thanh toán hiện thời | 5.1 | 3.7 | 4.0 | Ở mức an toàn cho doanh nghiệp hạ tầng |

| ROE (%) | 2.1% | 9.9% | 10.7% | Phục hồi mạnh mẽ |

| Chi phí lãi vay (Tỷ đồng) | 268 | 639 | 1,228 | Áp lực tăng do quy mô nợ vay lớn |

Để hóa giải áp lực nợ vay, Kinh Bắc đang triển khai đồng thời nhiều giải pháp: (1) Đẩy nhanh tiến độ bán buôn tại dự án Tràng Cát để thu về dòng tiền lớn trong một lần; (2) Thực hiện phát hành cổ phiếu riêng lẻ cho cổ đông chiến lược để tăng vốn chủ sở hữu và giảm tỷ lệ đòn bẩy ; (3) Tận dụng các nguồn vốn tín dụng ưu đãi cho các dự án xanh như điện gió hay nhà ở xã hội. Nếu các kế hoạch này diễn ra suôn sẻ, rủi ro tài chính của KBC sẽ được kiểm soát ở mức chấp nhận được và tạo đà cho sự tăng trưởng bền vững trong dài hạn.

Ngoài Tràng Cát, KBC cũng đang triển khai một loạt các dự án nhà ở xã hội (NOXH) tại Bắc Giang và Hải Phòng nhằm đáp ứng nhu cầu nhà ở cho công nhân và chuyên gia tại các KCN.

Mặc dù biên lợi nhuận của mảng NOXH không cao (khoảng 15%), nhưng đây là mảng kinh doanh mang tính ổn định và nhận được sự hỗ trợ lớn về mặt chính sách từ Chính phủ Việt Nam.

Trong năm 2025, KBC đã bàn giao gần 2,200 căn NOXH và dự kiến sẽ tiếp tục ghi nhận doanh thu từ các giai đoạn tiếp theo của dự án Evergreen Bắc Giang và NOXH Tràng Duệ trong năm 2026.

Siêu dự án Trump International Hưng Yên và tham vọng bất động sản nghỉ dưỡng cao cấp

Một trong những điểm nhấn bất ngờ và mang tính biểu tượng nhất của Kinh Bắc trong giai đoạn này chính là việc hợp tác với tập đoàn Trump để phát triển dự án Khu phức hợp đô thị, du lịch sinh thái và sân golf tại Hưng Yên.

Dự án có quy mô 888 ha với tổng vốn đầu tư lên tới 1.5 tỷ USD này được kỳ vọng sẽ trở thành một biểu tượng mới cho phân khúc bất động sản nghỉ dưỡng cao cấp tại miền Bắc.

Dự án Trump International Hưng Yên bao gồm tổ hợp sân golf 54 hố tiêu chuẩn quốc tế, hệ thống khách sạn, biệt thự nghỉ dưỡng và các tiện ích thương mại cao cấp. Việc chính thức khởi công dự án vào tháng 5 năm 2025 với sự tham gia của các đại diện từ Tập đoàn Trump đã tạo ra tiếng vang lớn trên thị trường quốc tế, khẳng định vị thế của Việt Nam là một điểm đến hấp dẫn đối với các dòng vốn đầu tư từ Hoa Kỳ.

Đến đầu năm 2026, dự án đã đạt được những tiến triển quan trọng về giải phóng mặt bằng, với mục tiêu hoàn thành toàn bộ công tác này trước ngày 30 tháng 4 năm 2026 theo yêu cầu của lãnh đạo tỉnh Hưng Yên. Việc Sở Xây dựng Hưng Yên chính thức cho phép cá nhân và tổ chức nước ngoài được sở hữu nhà ở tại dự án này đã mở ra một kênh huy động vốn và tiêu thụ sản phẩm đầy hứa hẹn, đặc biệt là đối với tệp khách hàng thượng lưu và các nhà đầu tư nước ngoài đang sinh sống và làm việc tại Việt Nam.

Tuy nhiên, trong bối cảnh xung đột Mỹ – Iran làm gia tăng các biến số về lãi suất và tâm lý tiêu dùng, KBC đã thể hiện sự thận trọng khi chưa đưa doanh thu từ dự án này vào dự báo tài chính ngắn hạn cho năm 2026. Thay vào đó, doanh nghiệp tập trung nguồn lực để hoàn thiện pháp lý và hạ tầng cơ bản, coi đây là động lực tăng trưởng chiến lược cho giai đoạn 2027 – 2030.

Sự hiện diện của thương hiệu Trump tại một dự án của KBC không chỉ mang ý nghĩa kinh tế thuần túy mà còn là một lợi thế về mặt ngoại giao và truyền thông, giúp thu hút sự chú ý của các nhà đầu tư Mỹ vào hệ sinh thái KCN của công ty.

Chiến lược năng lượng tái tạo và thích ứng với các tiêu chuẩn ESG toàn cầu

Trong nỗ lực gia tăng giá trị cạnh tranh cho các khu công nghiệp và đáp ứng các yêu cầu khắt khe về năng lượng sạch của các tập đoàn đa quốc gia, Kinh Bắc đã có những bước đi đột phá sang lĩnh vực năng lượng tái tạo.

Vào tháng 1 năm 2026, công ty con của KBC là Công ty Cổ phần Khu công nghiệp Sài Gòn – Bắc Giang đã được UBND tỉnh Gia Lai phê duyệt làm chủ đầu tư hai dự án điện gió lớn là Vân Canh 1 và Vân Canh 2.

Với tổng công suất 340 MW và vốn đầu tư dự kiến gần 14,700 tỷ đồng, việc mở rộng sang điện gió không chỉ giúp KBC đa dạng hóa nguồn thu mà còn trực tiếp cung cấp giải pháp năng lượng xanh cho khách hàng trong các KCN.

Điều này đặc biệt quan trọng trong bối cảnh các “ông lớn” công nghệ như Apple, Samsung hay LG đều đã cam kết đạt mức phát thải ròng bằng không (Net Zero) trong tương lai gần.

Việc sở hữu nguồn năng lượng sạch tại chỗ sẽ là “điểm cộng” tuyệt đối giúp Kinh Bắc đánh bại các đối thủ cạnh tranh trong việc thu hút các dự án trung tâm dữ liệu AI, nhà máy bán dẫn và các khu đô thị thông minh.

Bảng 4: Thông tin các dự án năng lượng tái tạo của KBC tại Gia Lai

| Tên dự án | Công suất (MW) | Vốn đầu tư (Tỷ đồng) | Sản lượng dự kiến (Tr. kWh/năm) | Vai trò chiến lược |

| Điện gió Vân Canh 1 | 170 | ~7,300 | ~560 | Cung cấp năng lượng sạch cho KCN |

| Điện gió Vân Canh 2 | 170 | ~7,300 | ~565 | Nâng cao chỉ số ESG cho doanh nghiệp |

| Tổng cộng | 340 | 14,676 | 1,125 | Tự chủ một phần năng lượng xanh |

Sự chuyển dịch sang năng lượng tái tạo cũng là một cách để Kinh Bắc giảm bớt sự phụ thuộc vào sự biến động của giá năng lượng hóa thạch toàn cầu, vốn đang bị ảnh hưởng nặng nề bởi xung đột tại Trung Đông. Đây là một phần trong chiến lược phát triển bền vững, giúp nâng tầm vị thế của KBC từ một nhà phát triển bất động sản thuần túy trở thành một tập đoàn hạ tầng đa ngành có khả năng cung cấp các giải pháp tích hợp cho nhà đầu tư FDI.

KBC: KĐT Tràng Cát và Backlog KCN Thúc Đẩy Tăng Trưởng Lợi Nhuận Năm 2026

Định giá và khuyến nghị đầu tư

Cổ phiếu KBC hiện đang ở vùng định giá hấp dẫn khi so sánh với giá trị tài sản ròng (RNAV) mà doanh nghiệp đang sở hữu. Tính đến quý 1 năm 2026, giá cổ phiếu KBC đang giao dịch quanh mức 30,000 VND/cp, tương ứng với chỉ số P/B dự phóng khoảng 0.8x đến 1.0x. Đây là mức chiết khấu khá sâu so với giá trị thực của quỹ đất hơn 5,000 ha KCN và gần 2,000 ha đất đô thị mà công ty nắm giữ.

Hầu hết các báo cáo cập nhật từ các công ty chứng khoán lớn như BSC, KBSV, ACBS hay VDSC đều đưa ra khuyến nghị MUA đối với KBC với giá mục tiêu trung bình cho năm 2026 dao động từ 38,800 VND đến 46,000 VND mỗi cổ phiếu.

Bảng 5: Tóm tắt định giá cổ phiếu KBC từ các tổ chức phân tích đầu năm 2026

| Tổ chức phân tích | Khuyến nghị | Giá mục tiêu (VND) | Upside dự kiến | Lý do chính |

| BSC Research (23.2.2026) | MUA | 46,000 | +33% | Đóng góp từ Tràng Cát và KCN Phú Bình |

| ACBS (9.3.2026) | MUA | 40,200 | +34.6% | Quỹ đất lớn, hưởng lợi từ FDI công nghệ cao |

| KBSV Research (11.3.2026) | MUA | 38,800 | +30% | Kỳ vọng Tràng Cát bắt đầu ghi nhận doanh thu |

| VDSC (9.3.2026) | Tích cực | N/A | N/A | Hưởng lợi kép từ KCN mới và dòng vốn FDI |

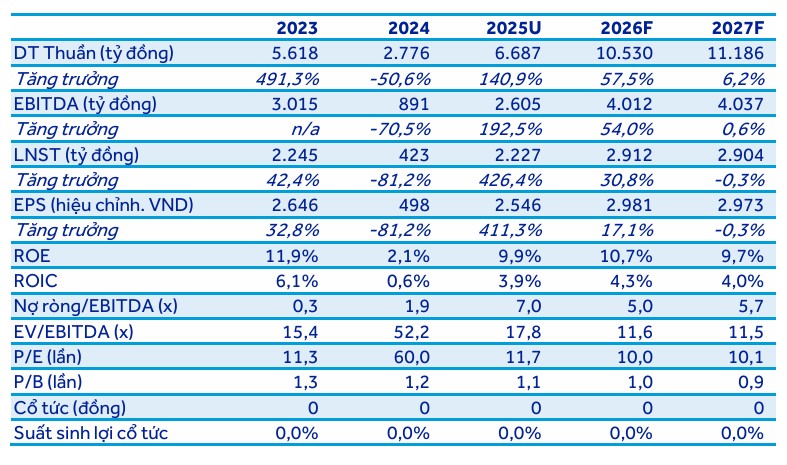

KBSV đưa ra khuyến nghị MUA đối với cổ phiếu KBC, với mức giá mục tiêu là 38,800 VND/cổ phiếu, cao hơn 30% so với mức giá đóng cửa 30,100 VND ngày 10/03/2026. Điều này dựa trên kỳ vọng LNST-CĐTS năm 2026 tăng trưởng 20.7%, đạt 2,592 tỷ đồng.

Trong khi đó, ACBS (9.3.2026) giữ nguyên dự phóng năm 2026 với doanh thu ước đạt 10,530 tỷ đồng (+57% yoy) và LNST đạt 2,912 tỷ đồng (+31% yoy), nhưng điều chỉnh giảm 4% giá mục tiêu cuối 2026 xuống 40,200 đồng/cổ phiếu do nợ ròng tăng hơn 2,600 tỷ đồng. Tuy nhiên, lại nâng khuyến nghị từ Khả quan sang Mua do giá cổ phiếu đã giảm 16% kể từ báo cáo cập nhật vào ngày 25/11/2025.

Như vậy, trong tháng 3, các CTCK đã có sự thận trọng đối với các dự phóng hơn so với tháng 2. BVSC (23.2.2026) đưa ra khuyến nghị MUA với giá mục tiêu 46,000 đồng, dựa trên kỳ vọng LNST-CĐTS năm 2026 tăng mạnh +54%, đạt gần 2,900 tỷ đồng

KBC: Lợi nhuận quý 4 bứt phá và triển vọng quỹ đất dồi dào cho năm 2026