Phân tích Doanh Nghiệp

HPG: Tác động đa chiều từ xung đột địa chính trị Mỹ – Iran và chu kỳ siêu đầu tư hạ tầng 2026

-

Tác động địa chính trị & năng lượng: Giá dầu Brent lên 106.17 USD/thùng (+32.5%), WTI 101.32 USD/thùng (+28.4%), phụ phí rủi ro chiến tranh tăng thêm 800–1,200 USD/container. Iran – sản xuất 30–32 triệu tấn thép thô/năm – bị gián đoạn xuất khẩu, tạo cơ hội cho Việt Nam chiếm thị phần.

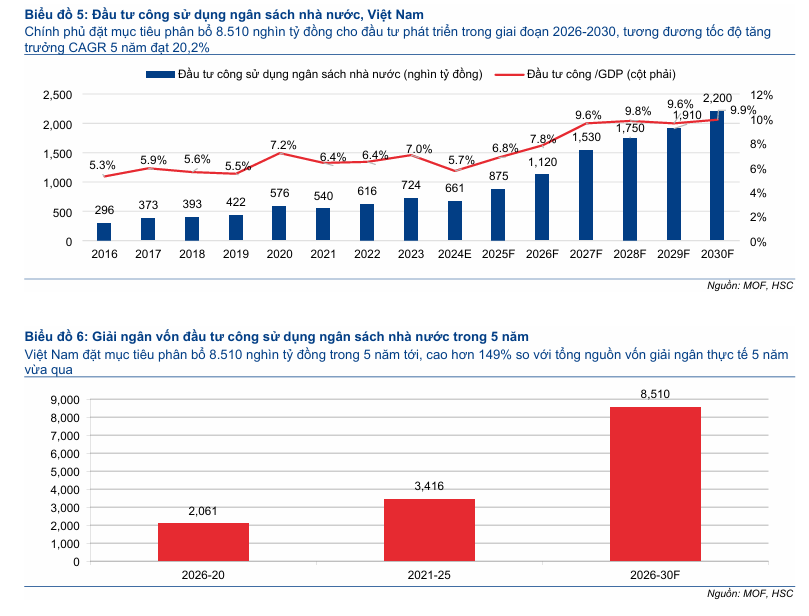

- Siêu chu kỳ hạ tầng 2026–2030: Chính phủ phân bổ 8,510 nghìn tỷ đồng vốn đầu tư công (+149% so với giai đoạn 2021–2025), CAGR 20.2%. Các dự án lớn: đường sắt cao tốc Bắc–Nam (67.3 tỷ USD), sân bay Long Thành, hàng chục tuyến cao tốc và vành đai, tiêu thụ khối lượng thép khổng lồ.

-

HPG – Dung Quất 2 & định giá: Công suất thép thô nâng lên 14–14.5 triệu tấn/năm, HRC tiêu thụ dự báo 7.1 triệu tấn 2026 (+40%). Doanh thu dự báo 219,889 tỷ đồng, LNST 22,972 tỷ đồng (+48.6% YoY), EPS 2,993 đồng/cp. HSC khuyến nghị MUA, giá mục tiêu 36,300 đồng/cp, P/E dự phóng chỉ 7.8x – thấp hơn nhiều so với trung bình ngành.

Ngành thép Việt Nam trong giai đoạn 2026-2027 đang đứng trước một “ngã rẽ vàng”, nơi sự bất ổn của thế giới lại trở thành chất xúc tác cho sự tự chủ và bứt phá của các doanh nghiệp nội địa có nền tảng vững chắc.

Xung đột Mỹ – Iran mặc dù tạo ra những cơn gió ngược về chi phí vận tải và năng lượng, nhưng đồng thời đã loại bỏ các đối thủ cạnh tranh lớn từ Trung Đông và thúc đẩy quá trình tái cấu trúc chuỗi cung ứng theo hướng bền vững hơn.

Sự hỗ trợ quyết liệt từ Chính phủ thông qua kế hoạch đầu tư công 8,510 nghìn tỷ đồng chính là động lực cốt lõi giúp ngành thép vượt qua các rào cản từ thị trường xuất khẩu và duy trì đà tăng trưởng sản lượng ở mức hai con số.

Tập đoàn Hòa Phát với dự án Dung Quất 2 và chiến lược thâu tóm mỏ quặng Quý Xa đang định vị mình không chỉ là một nhà sản xuất thép đơn thuần, mà là một tập đoàn công nghiệp nặng tích hợp, có khả năng dẫn dắt quá trình hiện đại hóa hạ tầng quốc gia.

Khả năng làm chủ từ thượng nguồn quặng sắt đến hạ nguồn bất động sản và thép ray cao tốc sẽ giúp HPG xây dựng một “thành trì” lợi nhuận vững chắc trước mọi biến động địa chính trị.

Đối với các nhà đầu tư, đây là thời điểm lý tưởng để nắm giữ các doanh nghiệp có năng lực quản trị xuất sắc và tầm nhìn chiến lược dài hạn như Hòa Phát, khi giá cổ phiếu vẫn đang giao dịch dưới giá trị thực và tiềm năng tăng trưởng vẫn còn rất lớn trong kỷ nguyên hạ tầng mới của Việt Nam.

Cú sốc địa chính trị Mỹ – Iran và sự tái cấu trúc nguồn cung thép toàn cầu

Căng thẳng quân sự tại Trung Đông trong quý 1 năm 2026 đã đẩy giá dầu và khí tự nhiên lên các mức cao kỷ lục trong vòng hai năm qua, tạo ra áp lực chi phí cực lớn cho các nhà sản xuất thép sử dụng công nghệ lò điện hồ quang và sắt xốp.

Khi giá dầu Brent tăng vọt hơn 5% chỉ trong một ngày giao dịch vào đầu tháng 3, chi phí vận tải biển quốc tế và các loại phụ phí rủi ro chiến tranh đã tăng thêm từ 800 đến 1,200 USD cho mỗi container, khiến giá thép thành phẩm tại khu vực Đông Nam Á bị đẩy cao thêm từ 15 đến 20 USD mỗi tấn trong ngắn hạn.

Việc eo biển Hormuz – nơi trung chuyển một phần sáu lượng dầu thô và một phần năm lượng khí hóa lỏng toàn cầu – lâm vào tình trạng tê liệt đã làm đóng băng các dòng chảy hàng hóa qua khu vực này, buộc các hãng tàu phải thay đổi lộ trình vòng qua mũi Hảo Vọng, kéo dài thời gian giao nhận thêm từ hai đến ba tuần.

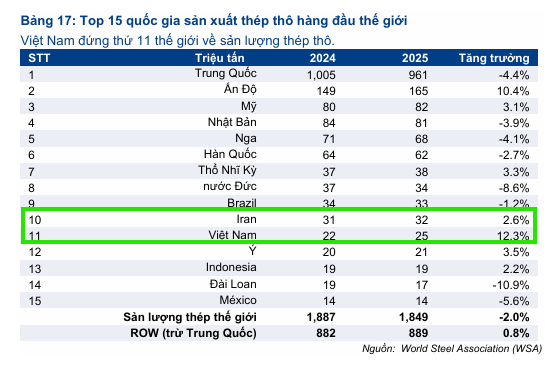

Tác động của xung đột Mỹ – Iran không chỉ giới hạn ở câu chuyện năng lượng mà còn trực tiếp làm thay đổi bản đồ cung ứng thép bán thành phẩm. Iran hiện là quốc gia sản xuất thép thô lớn thứ 10 thế giới với sản lượng hàng năm dao động từ 30 đến 32 triệu tấn và là nhà xuất khẩu phôi thép, thép tấm quan trọng bậc nhất cho thị trường Đông Nam Á.

Sự gián đoạn nguồn cung từ quốc gia này đã tạo ra một khoảng trống lớn cho các nhà máy cán thép tại Thái Lan và Indonesia, buộc họ phải chuyển hướng sang tìm kiếm nguồn hàng thay thế từ Trung Quốc hoặc các quốc gia nội khối ASEAN như Việt Nam với mức giá cao hơn đáng kể.

Đây chính là cơ hội cho các nhà sản xuất có chuỗi cung ứng tự chủ và năng lực sản xuất lớn như Hòa Phát trong việc chiếm lĩnh thị phần xuất khẩu và thiết lập một mặt bằng giá bán mới có lợi hơn.

Nội lực ngành thép Việt Nam và siêu chu kỳ hạ tầng quốc gia 2026-2030

Bất chấp những biến động tiêu cực từ môi trường quốc tế, ngành thép Việt Nam đã kết thúc năm 2025 với những con số kỷ lục, tạo nền tảng vững chắc cho năm bản lề 2026.

Theo báo cáo từ Hiệp hội Thép Việt Nam, tổng sản lượng tiêu thụ toàn ngành năm 2025 đạt 34.2 triệu tấn, tăng trưởng 9.5%, trong đó nhu cầu nội địa tăng vọt 27.6% đã bù đắp hoàn toàn cho sự sụt giảm 27.2% của mảng xuất khẩu do chủ nghĩa bảo hộ toàn cầu.

Đây là minh chứng cho thấy chiến lược xoay trục về thị trường trong nước của các doanh nghiệp đầu ngành đã phát huy hiệu quả tối đa khi giải ngân đầu tư công tăng trưởng 28.8% và các hoạt động xây dựng hạ tầng được thúc đẩy mạnh mẽ trên toàn quốc. Dự báo cho giai đoạn 2026-2030, ngành thép Việt Nam được kỳ vọng sẽ bước vào một siêu chu kỳ nhu cầu mới nhờ định hướng chuyển dịch mô hình tăng trưởng lấy hạ tầng do nhà nước dẫn dắt làm động lực chính.

Chính phủ có kế hoạch phân bổ con số khổng lồ 8,510 nghìn tỷ đồng cho đầu tư phát triển trong giai đoạn này, cho thấy tốc độ tăng trưởng kép hàng năm đạt mức 20.2% và cao hơn 149% so với tổng vốn giải ngân của giai đoạn năm năm trước đó.

Tỷ lệ đầu tư nhà nước trên GDP dự kiến sẽ thiết lập đỉnh cao mới tại mức 9.9% vào năm 2030, tạo ra vùng đệm cực kỳ quan trọng cho các nhà sản xuất thép nội địa trước những biến động địa chính trị toàn cầu.

Các siêu dự án hạ tầng như đường sắt tốc độ cao Bắc – Nam với tổng mức đầu tư 67.3 tỷ USD, sân bay quốc tế Long Thành giai đoạn 1 và 2, cùng hệ thống hàng chục tuyến đường cao tốc và vành đai sẽ tiêu thụ một lượng thép khổng lồ, đặc biệt là các dòng thép chất lượng cao và thép ray mà trước đây Việt Nam phải nhập khẩu hoàn toàn.

Sự thay đổi này không chỉ thúc đẩy sản lượng mà còn nâng cao giá trị gia tăng cho ngành thép, khi các doanh nghiệp như Hòa Phát bắt đầu nghiên cứu và sản xuất thép ray cho đường sắt cao tốc, một bước đi có tính biểu tượng cho sự trưởng thành của nền công nghiệp nặng quốc gia.

Cơ chế phòng vệ thương mại: Tấm khiên bảo vệ biên lợi nhuận

Trong bối cảnh thị trường thép thế giới dư thừa công suất, đặc biệt là áp lực đẩy mạnh xuất khẩu từ Trung Quốc, Chính phủ Việt Nam đã chủ động triển khai các biện pháp phòng vệ thương mại mạnh mẽ để bảo vệ các nhà sản xuất trong nước.

Sau giai đoạn áp thuế tạm thời, Bộ Công Thương đã chính thức ban hành các mức thuế chống bán phá giá từ 23.1% đến 27.83% đối với thép cuộn cán nóng (HRC) nhập khẩu từ Trung Quốc có khổ rộng dưới 1,880mm, có hiệu lực kéo dài 5 năm đến tháng 7 năm 2030.

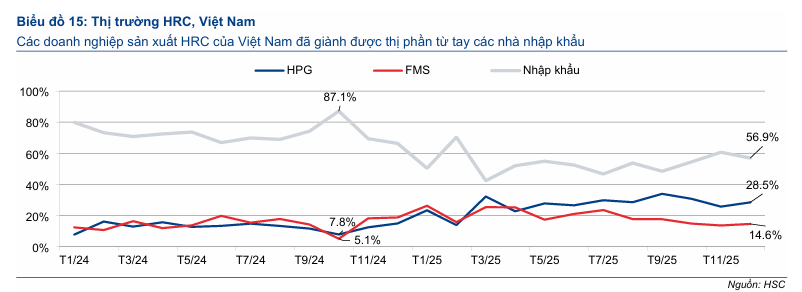

Quyết định này đã ngay lập tức làm thay đổi cấu trúc thị trường khi sản lượng HRC nhập khẩu từ Trung Quốc năm 2025 giảm mạnh 42%, giúp thị phần của các doanh nghiệp nội địa như Hòa Phát và Formosa tăng vọt từ 26.7% lên 45.9%.

Bên cạnh đó, việc mở rộng phạm vi điều tra đối với các hành vi lẩn tránh thuế của dòng HRC khổ rộng (từ 1,880mm đến 2,300mm) dự kiến sẽ có kết quả trong quý 2 năm 2026, tạo thêm dư địa tăng trưởng cho các dây chuyền sản xuất mới của dự án Dung Quất 2. Các chính sách bảo hộ này đóng vai trò là vùng đệm chiến lược, cho phép nhà sản xuất nội địa tối ưu hóa quyền ấn định giá bán trong bối cảnh giá thép thế giới đang có xu hướng tăng do xung đột địa chính trị làm tăng chi phí vận chuyển và nguyên liệu đầu vào.

Hệ thống thuế quan đa tầng, bao gồm thuế chống bán phá giá đối với tôn mạ (lên đến 37.13%) và thuế tự vệ đối với thép xây dựng (6.1%), đã tạo ra một môi trường cạnh tranh công bằng, hỗ trợ tính bền vững lâu dài cho toàn ngành.

Tập đoàn Hòa Phát: Vị thế dẫn đầu và bước ngoặt Dung Quất 2

Tập đoàn Hòa Phát (HPG) bước vào năm 2026 với tư thế của một “người khổng lồ” đã chuẩn bị sẵn sàng cho chu kỳ tăng trưởng mới. Điểm nhấn mang tính quyết định đối với cổ phiếu HPG chính là việc đưa vào vận hành dự án Khu liên hợp gang thép Dung Quất 2 (DQ2) đúng thời điểm nhu cầu nội địa phục hồi mạnh mẽ.

Với DQ2, tổng công suất thép thô của Hòa Phát sẽ được nâng lên mức 14-14.5 triệu tấn mỗi năm, khẳng định vị thế thống trị tuyệt đối tại thị trường Việt Nam và lọt vào nhóm các nhà sản xuất thép lớn nhất toàn cầu. Sản lượng HRC tiêu thụ của tập đoàn trong năm 2025 đã đạt mức kỷ lục 5.07 triệu tấn, tăng 73.5%, và dự báo sẽ tiếp tục tăng trưởng 40% trong năm 2026 khi các dây chuyền mới hoạt động ổn định.

Hiệu quả vận hành của Hòa Phát được củng cố nhờ mô hình tích hợp dọc hoàn chỉnh, từ quặng sắt, than cốc đến thép thành phẩm. Mặc dù kết quả kinh doanh quý 4 năm 2025 ghi nhận chi phí khấu hao và lãi vay tăng cao do việc vốn hóa sớm lò cao số 2 tại Dung Quất 2, nhưng giới phân tích đánh giá đây chỉ là những thay đổi kỹ thuật trên báo cáo tài chính và không ảnh hưởng đến tiềm năng tạo dòng tiền của doanh nghiệp.

Tỷ suất lợi nhuận thuần của tập đoàn đã mở rộng lên mức 9.9% trong năm 2025 nhờ quản lý chi phí hiệu quả và sự phục hồi của giá bán thép xây dựng, vốn chiếm 94% doanh thu hợp nhất. Với định giá P/E trượt dự phóng một năm chỉ ở mức 9.7 lần – thấp hơn nhiều so với mức bình quân ba năm là 13 lần – cổ phiếu HPG đang trở thành lựa chọn hàng đầu cho các nhà đầu tư tổ chức.

Dự án Dung Quất 2 không chỉ đơn thuần là việc tăng công suất mà còn là sự chuyển dịch về chất lượng sản phẩm. Hòa Phát đang tập trung vào các dòng thép tấm chuyên dụng, thép cán nguội chất lượng cao phục vụ cho ngành sản xuất ô tô, đóng tàu và năng lượng tái tạo.

Đây là những phân khúc có biên lợi nhuận cao và ít chịu áp lực cạnh tranh trực tiếp từ các dòng thép xây dựng phổ thông. Khả năng đáp ứng gần 50% nhu cầu HRC trong nước từ năm 2026 sẽ giúp Hòa Phát giảm bớt sự phụ thuộc vào hàng nhập khẩu và tạo ra lợi thế cạnh tranh về giá thành so với các doanh nghiệp tôn mạ hạ nguồn.

Thị trường thép cuộn cán nóng (HRC) năm 2026

Thị trường HRC Việt Nam trong năm 2026 chứng kiến một sự chuyển dịch lịch sử từ thế trận phụ thuộc vào hàng nhập khẩu sang thế trận tự chủ sản xuất. Sản lượng tiêu thụ HRC tại Việt Nam năm 2025 đạt 16.5 triệu tấn, trong đó hàng nhập khẩu vẫn chiếm 54.1%, nhưng tỷ lệ này đã giảm đáng kể so với mức 73.3% của năm 2024.

Với việc dự án Dung Quất 2 đi vào hoạt động với công suất thiết kế 5.6 triệu tấn HRC mỗi năm, tổng năng lực sản xuất HRC của Việt Nam sẽ đạt ngưỡng 14 triệu tấn vào cuối năm 2026, đủ sức đáp ứng hơn 80% nhu cầu trong nước.

Sự gia tăng công suất nội địa diễn ra đúng thời điểm các biện pháp bảo hộ thương mại phát huy tác dụng cao nhất. Giá chào nhập khẩu HRC từ Trung Quốc vào Việt Nam trong tháng 3 năm 2026 đã tăng lên mức 494-500 USD mỗi tấn do chi phí vận tải biển leo thang, trong khi các nhà sản xuất nội địa như Hòa Phát vẫn duy trì được giá bán ổn định nhờ kiểm soát tốt chi phí sản xuất thượng nguồn.

Sự chênh lệch này giúp Hòa Phát và Formosa dễ dàng thuyết phục các khách hàng hạ nguồn (các nhà máy tôn mạ và ống thép) chuyển sang sử dụng thép nội địa để giảm thiểu rủi ro logistics và hưởng các ưu đãi về chứng nhận xuất xứ khi xuất khẩu sang Mỹ hay Châu Âu.

Biên lợi nhuận gộp mảng HRC của Hòa Phát dự kiến sẽ cải thiện mạnh mẽ, tăng thêm khoảng 1.2 đến 1.6 điểm phần trăm trong năm 2026, nhờ việc giá quặng sắt và than cốc thế giới đang có dấu hiệu hạ nhiệt so với mức đỉnh do nhu cầu sản xuất tại Trung Quốc suy giảm. Khả năng tối ưu hóa chi phí cố định khi nâng cao hiệu suất hoạt động của các lò cao mới sẽ là chìa khóa giúp HPG duy trì đà tăng trưởng lợi nhuận hai con số trong giai đoạn 2027-2028.

Chiến lược tự chủ thượng nguồn: Đề xuất khai thác mỏ quặng sắt Quý Xa

Một trong những động thái chiến lược quan trọng nhất của Hòa Phát trong đầu năm 2026 là việc kiến nghị Chính phủ để giành quyền thăm dò và khai thác mỏ quặng sắt Quý Xa tại Lào Cai. Đây là mỏ quặng sắt có trữ lượng lớn nhất Đông Nam Á với hơn 120 triệu tấn và hàm lượng sắt bình quân đạt 54-55% Fe.

Để thực hiện mục tiêu này, Hòa Phát đã đề xuất một phương án đầy táo bạo: mua lại khoản nợ xấu trị giá 6,500 tỷ đồng của Công ty Khoáng sản và Luyện kim Việt Trung (VTM) để đổi lấy quyền khai thác.

Nếu đề xuất này được thông qua, Hòa Phát sẽ có khả năng tự chủ thêm 3 triệu tấn quặng sắt mỗi năm, đáp ứng khoảng 13% tổng nhu cầu quặng của tập đoàn và tới 70% nhu cầu của nhà máy Hòa Phát Hải Dương.

Trong bối cảnh xung đột Mỹ – Iran đe dọa chuỗi cung ứng quốc tế và làm tăng chi phí nhập khẩu nguyên liệu, việc sở hữu mỏ Quý Xa sẽ giúp doanh nghiệp tiết kiệm hàng trăm triệu USD ngoại tệ mỗi năm, giảm rủi ro tỷ giá và tăng cường an ninh nguyên liệu thượng nguồn.

Mặc dù việc tinh luyện quặng 55% Fe lên mức chuẩn 62% Fe đòi hỏi chi phí chế biến bổ sung, nhưng lợi ích về dài hạn từ việc ổn định nguồn cung là vô cùng to lớn đối với một doanh nghiệp có quy mô sản xuất 14-16 triệu tấn thép mỗi năm.

Đa dạng hóa hệ sinh thái: Bất động sản và hạ tầng đô thị

Song song với việc củng cố mảng thép cốt lõi, Hòa Phát đang đẩy mạnh chiến lược mở rộng sang lĩnh vực bất động sản nhà ở và khu công nghiệp nhằm tận dụng dòng tiền tự do dồi dào. Với lợi nhuận thuần hàng năm dự kiến đạt từ 20 đến 30 nghìn tỷ đồng và dòng tiền hồi thu từ khấu hao trên 12 nghìn tỷ đồng, HPG có năng lực tài chính vượt trội để tham gia vào các dự án PPP quy mô lớn mà không cần quá phụ thuộc vào tín dụng ngân hàng.

Hai dự án biểu tượng mà Hòa Phát dự kiến tham gia trong giai đoạn 2026-2030 bao gồm Trục Đại lộ cảnh quan sông Hồng và Khu đô thị đa năng tại Hà Nội. Trong dự án Đại lộ sông Hồng, tập đoàn dự kiến nắm giữ 20-25% cổ phần trong liên danh cùng Thaco và T&T để phát triển khu đất rộng 11,000 ha có chiều dài 80km, bao gồm các công viên cảnh quan và khu tái thiết đô thị.

Đối với dự án Khu đô thị đa năng trị giá 100 nghìn tỷ đồng, Hòa Phát hướng tới việc phát triển nhà ở thương mại giá vừa túi tiền nhằm ổn định thị trường theo định hướng của Chính phủ. Mặc dù tỷ suất lợi nhuận của các dự án này có thể bị khống chế ở mức 15% để đảm bảo an sinh xã hội, nhưng vai trò của HPG trong việc hình thành không gian đô thị hiện đại đã củng cố mạnh mẽ cam kết ESG và vị thế xã hội của tập đoàn.

Mảng bất động sản công nghiệp cũng đang đóng góp tích cực vào cơ cấu lợi nhuận của tập đoàn. Việc vận hành các khu công nghiệp tại Hưng Yên, Hà Nam và sự chuẩn bị cho các dự án mới tại Phú Yên sẽ tạo ra nguồn thu ổn định, đồng thời tạo hệ sinh thái hỗ trợ cho việc tiêu thụ các sản phẩm thép xây dựng và ống thép của chính tập đoàn. Sự kết hợp giữa năng lực sản xuất công nghiệp nặng và đầu tư hạ tầng đang biến Hòa Phát thành một tập đoàn đa ngành có khả năng chống chịu cao trước các chu kỳ kinh tế.

Sự phân hóa giữa các doanh nghiệp thép niêm yết

Trong khi Hòa Phát đang bứt phá mạnh mẽ nhờ dự án Dung Quất 2, các doanh nghiệp thép khác như Tập đoàn Hoa Sen (HSG) và Thép Nam Kim (NKG) lại đối mặt với một bối cảnh kinh doanh đầy thách thức do đặc thù phụ thuộc lớn vào thị trường xuất khẩu.

HSC duy trì khuyến nghị “Giảm tỷ trọng” đối với HSG khi các lợi thế cạnh tranh cốt lõi của doanh nghiệp này đang bị xói mòn bởi mặt bằng lãi suất tăng cao và sự cạnh tranh gay gắt ở mảng tôn mạ toàn cầu. Tỷ suất lợi nhuận gộp của HSG thường dao động ở mức mỏng (10-13%), khiến lợi nhuận thuần của công ty trở nên cực kỳ nhạy cảm với các biến động chi phí tài chính. Dự báo chi phí lãi vay trên lợi nhuận trước thuế của HSG có thể tăng vọt từ mức 22.4% lên 37.3% trong niên độ tài chính 2025-2026.

Ngược lại, Thép Nam Kim được đánh giá có triển vọng phục hồi tốt hơn nhờ chiến lược thâm nhập vào các thị trường ngách thông qua nhà máy thép Phú Mỹ mới, dự kiến vận hành thương mại vào quý 3 năm 2026.

Nhà máy này sẽ bổ sung thêm 1 triệu tấn thép thành phẩm mỗi năm, tập trung vào các dòng thép tấm chất lượng cao như thép cán nguội cứng CRFH và thép cuộn cán nóng PO, giúp doanh nghiệp giảm bớt áp lực cạnh tranh trực tiếp từ các sản phẩm tôn mạ thông thường.

Tuy nhiên, trong ngắn hạn, NKG vẫn phải đối mặt với rủi ro chi phí khấu hao lớn từ nhà máy mới trong bối cảnh nhu cầu xuất khẩu tại các thị trường chính như Mỹ và Châu Âu vẫn còn yếu.

Sự phân hóa này tạo nên một bức tranh đa sắc cho ngành thép Việt Nam năm 2026. Trong khi các nhà sản xuất thượng nguồn có năng lực tích hợp dọc như Hòa Phát được hưởng lợi từ sóng đầu tư hạ tầng trong nước, các doanh nghiệp hạ nguồn lại phải vật lộn với bài toán tối ưu hóa vận hành và giảm đòn bẩy tài chính để tồn tại qua giai đoạn lãi suất cao. Việc sở hữu chuỗi giá trị từ nguyên liệu thô đến sản phẩm cuối cùng chính là “vũ khí” giúp Hòa Phát duy trì biên lợi nhuận ổn định hơn so với các đối thủ cạnh tranh.

Triển vọng cổ phiếu HPG và định giá thị trường

Cổ phiếu Hòa Phát (HPG) đang ở vùng định giá cực kỳ hấp dẫn cho một chu kỳ tăng trưởng dài hạn. HSC (16.3.2026) duy trì khuyến nghị “Mua vào” với giá mục tiêu sau điều chỉnh là 36,300 đồng mỗi cổ phiếu, tương ứng với tiềm năng tăng giá 27.4% so với thị giá hiện tại.

Các luận điểm đầu tư chính bao gồm: sự bắt đầu của một chu kỳ lợi nhuận mới khi công suất DQ2 được kích hoạt đúng lúc nhu cầu hạ tầng bùng nổ, lợi thế từ các chính sách bảo hộ HRC và sự phục hồi của thị trường bất động sản nội địa dẫn đến nhu cầu thép xây dựng tăng mạnh.

MBS Research cũng đưa ra khuyến nghị “Khả quan” với mức giá mục tiêu 35,600 đồng, nhấn mạnh vào khả năng phục hồi của biên lợi nhuận gộp lên mức 16.2% nhờ giá nguyên vật liệu đầu vào giảm nhanh hơn giá thép thành phẩm. Mặc dù áp lực lãi vay trong năm 2026 vẫn còn đáng kể do quy mô nợ vay đầu tư DQ2, nhưng dòng tiền tự do (FCFF) của tập đoàn dự báo sẽ hồi phục mạnh mẽ từ năm 2027 khi các khoản đầu tư lớn tạm thời lắng xuống và doanh thu từ các sản phẩm chất lượng cao bắt đầu ghi nhận.

Tín hiệu “Insider Buy” từ thiếu gia tập đoàn thép: Lịch sử liệu có lặp lại với HPG?