Phân tích Doanh Nghiệp

Xung đột địa chính trị Trung Đông tác động đến triển vọng của REE như thế nào?

- Tác động giá năng lượng: Giá dầu Brent tăng từ 72–75 USD/thùng → 92.7–100 USD/thùng (+28–35%), WTI tăng +35%. CPI Việt Nam tăng từ 3.8% → 4.5%, tỷ giá USD/VND tăng +2.4%, lãi suất điều hành dự báo tăng thêm 0.25–1%. Điều này giúp mảng thủy điện REE hưởng lợi từ giá điện CGM cao, nhưng lợi nhuận năng lượng 2026 vẫn dự báo giảm ~5% YoY do rủi ro El Niño.

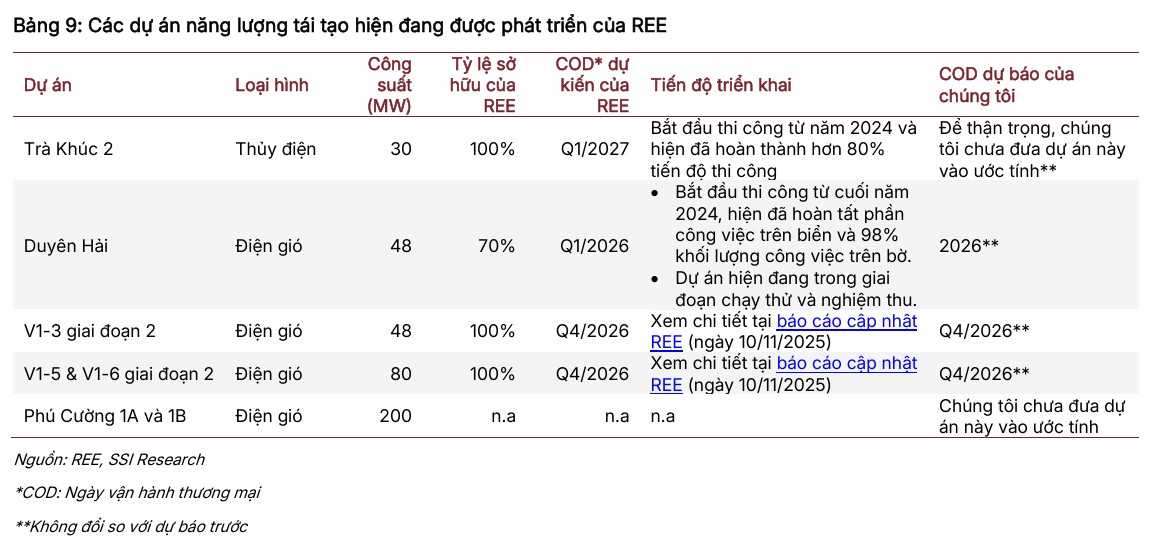

- Rủi ro đầu tư năng lượng tái tạo: Các dự án điện gió mới (V1-3, V1-5, V1-6, tổng công suất 128 MW) đối mặt “Greenflation” khi giá đồng dự báo vượt 13,000 USD/tấn, đất hiếm Nd khan hiếm. Vốn đầu tư tăng từ 1,930–2,257 tỷ VND/dự án, làm giảm IRR từ kỳ vọng 11–12%. Tỷ lệ nợ ròng/vốn chủ sở hữu có thể tăng từ 12.7% (2025) → 47.3% (2026).

- Phân hóa mảng kinh doanh: Văn phòng cho thuê (E-town 6, lấp đầy >60%) duy trì tăng trưởng ổn định (+11.4% doanh thu, +12.4% lợi nhuận Q4/2025). Ngược lại, bất động sản dân dụng (Light Square, Phú Hữu) trì hoãn bàn giao, lợi nhuận dự báo giảm 65% năm 2026. Mảng M&E backlog ~5,800 tỷ VND, doanh thu 2026 dự báo 4,100–5,000 tỷ VND, nhưng biên lợi nhuận gộp giảm xuống ~10.8% do chi phí logistics và vật liệu tăng.

Xung đột địa chính trị giữa Mỹ và Iran tại Trung Đông đã tạo ra một môi trường vĩ mô “cực đoan mới” đầy thách thức cho CTCP Cơ Điện Lạnh (REE). Những tác động này không mang tính chất đồng nhất: trong khi mảng thủy điện có thể hưởng lợi từ giá CGM tăng do sốc giá nhiên liệu hóa thạch, thì các mảng đầu tư điện gió và cơ điện công trình (M&E) lại đang phải gánh chịu rủi ro về chi phí nguyên vật liệu, logistics và lãi suất.

Về mặt vận hành, REE đang thể hiện sự thích nghi tốt thông qua việc duy trì tỷ lệ lấp đầy văn phòng ổn định và đẩy mạnh tiến độ tại các công trình hạ tầng trọng điểm như sân bay Long Thành. Tuy nhiên, áp lực nợ vay tăng cao trong môi trường lãi suất có xu hướng thắt chặt là biến số cần được theo dõi sát sao. Sự phân hóa trong kết quả kinh doanh giữa các mảng sẽ là đặc điểm chính của REE trong năm 2026, khi sự ổn định của mảng cho thuê văn phòng và thủy điện sẽ phải “gánh” những sụt giảm tạm thời của mảng bất động sản dân dụng và chi phí đầu tư năng lượng tái tạo tăng cao.

Nhìn chung, REE vẫn giữ vững vị thế là một “Berkshire Hathaway” của Việt Nam với hệ sinh thái tài sản thiết yếu và dòng tiền mạnh. Những đợt điều chỉnh giá cổ phiếu do tâm lý lo ngại xung đột Trung Đông có thể được xem là cơ hội cho các nhà đầu tư dài hạn tích lũy một doanh nghiệp đầu ngành tại vùng định giá thấp hơn giá trị thực.

Chiến lược dài hạn hướng tới công suất 3,000 MW và sự tiên phong trong khảo sát điện gió ngoài khơi chính là những “neo” giá trị giúp REE vượt qua cơn bão địa chính trị và tiếp tục duy trì quỹ đạo tăng trưởng bền vững trong tương lai.

Cú sốc năng lượng và cơ chế truyền dẫn vào thị trường phát điện cạnh tranh

Tâm điểm của tác động kinh tế từ xung đột Mỹ – Iran nằm ở eo biển Hormuz, tuyến hàng hải chiến lược vận chuyển gần 1/4 lượng dầu mỏ toàn cầu. Việc Iran đe dọa đóng cửa eo biển này cùng các vụ tấn công tàu hàng đã khiến các hãng vận tải biển lớn như Maersk hay MSC phải tạm dừng hoạt động hoặc chuyển hướng tàu qua Mũi Hảo Vọng, đẩy chi phí nhiên liệu và bảo hiểm tăng vọt.

Chỉ trong vòng một tuần sau ngày 28/02, giá dầu Brent đã tăng hơn 35%, mức tăng mạnh nhất kể từ năm 1983, vượt ngưỡng 92 USD/thùng và có nguy cơ chạm mốc 150 USD/thùng nếu tình hình tiếp tục leo thang.

Sự gia tăng phi mã của giá dầu thô, khí tự nhiên hóa lỏng (LNG) và than đá thế giới (tăng từ 15% đến 40%) tác động trực tiếp đến chi phí biên của các nhà máy nhiệt điện tại Việt Nam.

Trong cơ cấu thị trường điện, khi giá nhiên liệu đầu vào của các nhà máy nhiệt điện tăng, giá chào trên thị trường phát điện cạnh tranh (CGM) và giá thị trường toàn phần (FMP) sẽ được đẩy lên cao hơn nhằm bù đắp chi phí biến đổi cho các đơn vị phát điện hóa thạch. Điều này tạo ra một lợi thế tuyệt đối về mặt kinh tế cho mảng thủy điện của REE, vốn có chi phí sản xuất thấp và không phụ thuộc vào giá nhiên liệu thế giới.

Bảng 1: Biến động giá năng lượng và các chỉ số vĩ mô sau xung đột 2026

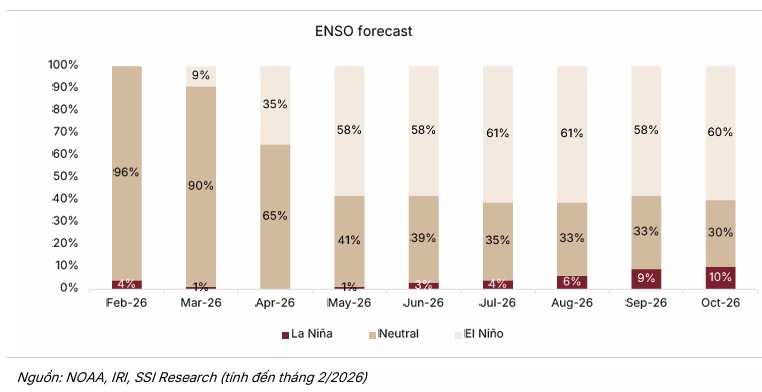

Mặc dù giá điện thị trường thuận lợi, nhưng mức độ hưởng lợi của danh mục thủy điện REE (bao gồm các đơn vị trọng yếu như VSH, SBH, TBC) lại đang đối mặt với thách thức từ hiện tượng thời tiết.

Dữ liệu từ NOAA cho thấy xác suất xuất hiện El Niño sẽ tăng mạnh từ tháng 5/2026, dẫn đến điều kiện thủy văn kém thuận lợi so với năm 2025.

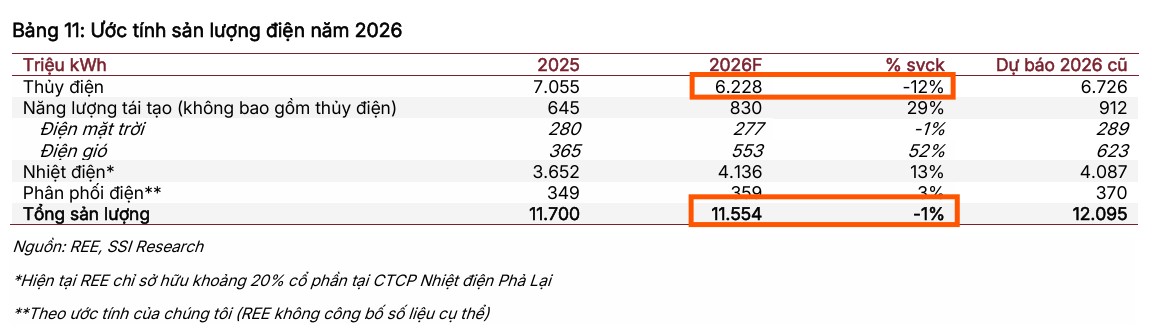

Do đó, tăng trưởng lợi nhuận của mảng năng lượng trong năm 2026 dự báo sẽ bị kìm hãm ở mức -5% so với cùng kỳ dù giá bán điện trên CGM có thể cao hơn.

REE hiện đang quản lý công suất phát điện khoảng 1,116 MW, đóng góp gần 50% lợi nhuận toàn tập đoàn, khiến bất kỳ sự biến động nào về giá CGM cũng sẽ tạo ra những tác động khuếch đại lên báo cáo kết quả kinh doanh hợp nhất.

Rủi ro lạm phát chi phí nguyên vật liệu và thách thức đầu tư điện gió

Một trong những hệ lụy sâu sắc nhất của xung đột Mỹ – Iran là hiện tượng “Greenflation” – lạm phát xanh – khi giá các kim loại chiến lược cần thiết cho chuyển đổi năng lượng tăng vọt do lo ngại đứt gãy chuỗi cung ứng toàn cầu.

Các chuyên gia cảnh báo xung đột đang làm gia tăng nguy cơ thiếu hụt nguồn cung đồng, kẽm và đặc biệt là Neodymium (Nd), một loại đất hiếm thiết yếu trong sản xuất tuabin điện gió.

Giá đồng dự báo sẽ vượt mốc 13,000 USD/tấn vào năm 2026, trong khi giá các kim loại khác đã tăng nhanh chóng ngay sau khi xung đột nổ ra.

Đối với REE, rủi ro này đang trực tiếp đe dọa các dự án điện gió vừa ký kết triển khai trong tháng 2/2026 bao gồm V1-3 giai đoạn 2, V1-5 và V1-6 giai đoạn 2 với tổng công suất 128 MW.

Việc giá kim loại tăng mạnh sẽ đẩy tổng mức đầu tư của các dự án này lên cao hơn dự kiến ban đầu, làm xói mòn tỷ suất hoàn vốn nội bộ (IRR) vốn đang được kỳ vọng ở mức 11-12%.

Bảng 2: Danh mục dự án năng lượng tái tạo và rủi ro chi phí 2026

Sự gia tăng chi phí đầu tư diễn ra cùng lúc với áp lực nợ vay. REE dự kiến sẽ đẩy mạnh đòn bẩy tài chính để tài trợ cho lộ trình nâng công suất lên 3,000 MW vào năm 2030.

Tỷ lệ nợ ròng/vốn chủ sở hữu dự báo sẽ tăng mạnh từ 12.7% năm 2025 lên 47.3% vào năm 2026. Khi xung đột Trung Đông thúc đẩy lạm phát toàn cầu, Ngân hàng Nhà nước Việt Nam (NHNN) có thể buộc phải thắt chặt chính sách tiền tệ để bảo vệ tỷ giá.

Việc lãi suất điều hành có khả năng tăng từ 0.25% đến 1% sẽ trực tiếp làm tăng chi phí lãi vay cho các dự án năng lượng mới của REE, tạo ra một “gọng kìm” về tài chính đối với tập đoàn.

Tác động đến mảng Cơ điện lạnh (M&E) và chuỗi cung ứng hạ tầng

Mảng Cơ điện lạnh của REE, vốn dẫn đầu thị trường với lượng backlog (hợp đồng tồn đọng) vững chắc khoảng 5,800 tỷ đồng tính đến cuối năm 2025, đang đối mặt với những biến số khó lường từ logistics hàng hải.

Dự án trọng điểm Sân bay Quốc tế Long Thành đang bước vào giai đoạn cao điểm thi công, yêu cầu một khối lượng khổng lồ thiết bị cơ điện nhập khẩu.

Việc các hãng tàu phải đi vòng qua Mũi Hảo Vọng để tránh khu vực xung đột tại Biển Đỏ và eo biển Hormuz không chỉ kéo dài thời gian vận chuyển thêm 10-20 ngày mà còn làm tăng đáng kể chi phí logistics và bảo hiểm.

Sự chậm trễ trong việc cung ứng thiết bị có thể dẫn đến rủi ro trễ tiến độ tại các công trình lớn như sân bay Phú Quốc và Cát Bi, nơi REE đã trúng thầu để bù đắp cho sự sụt giảm hợp đồng tại Long Thành.

Mặc dù doanh thu mảng M&E trong Q4/2025 tăng trưởng mạnh 78.4% nhờ hạch toán tại Long Thành, nhưng biên lợi nhuận ròng của mảng này đã giảm xuống mức khiêm tốn 4% do áp lực chi phí và việc không còn các khoản hoàn nhập dự phòng như giai đoạn trước. Trong kịch bản xung đột Trung Đông kéo dài, biên lợi nhuận mảng M&E dự báo sẽ tiếp tục bị thu hẹp do chi phí nguyên vật liệu đầu vào và vận tải tăng cao.

Bảng 3: Hiệu quả hoạt động mảng Cơ điện lạnh (M&E) qua các giai đoạn

Ngoài ra, tình trạng lãi suất tăng trong ngắn hạn do tác động của xung đột có thể khiến các chủ đầu tư bất động sản kéo dài tiến độ triển khai dự án nhằm giảm áp lực chi phí tài chính, từ đó làm chậm tốc độ giải ngân và hạch toán doanh thu của REE tại các công trình dân dụng. Đây là một rủi ro dây chuyền từ vĩ mô xuyên suốt vào chuỗi giá trị của mảng M&E.

Bất động sản và Văn phòng cho thuê: Sự phân hóa trong khủng hoảng

Mảng bất động sản của REE ghi nhận sự phân hóa rõ nét dưới tác động của biến động kinh tế. Hoạt động cho thuê văn phòng tiếp tục là một “pháo đài” ổn định với doanh thu Q4/2025 tăng 11.4% và lợi nhuận ròng tăng 12.4%, chủ yếu nhờ tỷ lệ lấp đầy cải thiện tại tòa nhà E-town 6.

Trong bối cảnh giá năng lượng tăng cao, xu hướng các doanh nghiệp tìm kiếm những tòa nhà văn phòng đạt tiêu chuẩn xanh và tiết kiệm năng lượng như E-town 6 có thể sẽ gia tăng, giúp REE duy trì giá thuê và tỷ lệ lấp đầy ở mức cao trên 50-60% trong năm 2026.

Ngược lại, mảng phát triển bất động sản dân dụng đang gặp nhiều khó khăn. Dự án Light Square tại Thái Bình tiếp tục bị trì hoãn bàn giao, dẫn đến doanh thu không đáng kể và ghi nhận lỗ ròng trong quý gần nhất do phát sinh chi phí dự phòng.

Xung đột Trung Đông thúc đẩy mặt bằng lãi suất tăng sẽ trực tiếp ảnh hưởng đến sức mua trên thị trường nhà ở, khiến tiến độ bán hàng tại các dự án như Light Square hay Phú Hữu (Quận 9) trở nên khó khăn hơn.

Vietcap đã buộc phải lùi thời điểm bàn giao các sản phẩm thấp tầng tại Light Square sang giai đoạn 2026-2028 thay vì 2025-2026 như dự báo trước đây để phản ánh điều kiện thị trường không thuận lợi.

Bảng 4: Triển vọng mảng Bất động sản và Văn phòng cho thuê REE

Sự thua lỗ tại Saigonres Group (SGR), nơi REE sở hữu khoảng 21% cổ phần, cũng là một điểm trừ trong bức tranh bất động sản khi lợi nhuận của đơn vị liên kết này giảm tới 70% trong quý vừa qua.

Tổng kết lại, mảng bất động sản dự báo sẽ ghi nhận mức lợi nhuận giảm 65% trong năm 2026 do không còn các khoản lợi nhuận đột biến từ bán sỉ và áp lực chi phí vốn tăng cao.

Cấu trúc nợ và áp lực tài chính trong môi trường lãi suất cao

Sự leo thang căng thẳng tại Trung Đông đã đẩy tỷ giá USD/VND biến động mạnh, gây áp lực lên các doanh nghiệp có dư nợ lớn bằng ngoại tệ hoặc phụ thuộc vào nhập khẩu thiết bị.

REE sở hữu một bảng cân đối kế toán tương đối lành mạnh với nợ thuần/vốn chủ sở hữu đạt 30.5% vào cuối năm 2024 và dự báo giảm xuống 15.7% vào cuối năm 2026 theo ước tính của HSC.

Tuy nhiên, các báo cáo khác như của Vietcap lại chỉ ra rằng tỷ lệ này có thể tăng vọt lên 47.3% trong năm 2026 do nhu cầu đầu tư khổng lồ vào các dự án điện gió mới.

Việc giá dầu duy trì ở mức cao trên 90 USD/thùng có thể khiến lạm phát năm 2026 của Việt Nam chạm ngưỡng 4.5%. Trước kịch bản xung đột Trung Đông kéo dài, BSC dự báo có khả năng lãi suất điều hành sẽ phải tăng thêm từ 0.25% đến 1%. Điều này sẽ trực tiếp làm xói mòn lợi nhuận ròng của REE khi chi phí tài chính (vốn đã đạt 743 tỷ đồng năm 2025) tiếp tục gia tăng.

Bảng 5: Cấu trúc tài chính và dự báo rủi ro lãi suất REE

Sự phân cực trong dự báo về nợ vay giữa các công ty chứng khoán phản ánh sự không chắc chắn về tiến độ giải ngân của các dự án năng lượng tái tạo.

Nếu xung đột Trung Đông khiến giá tuabin tăng quá cao, REE có thể sẽ trì hoãn việc giải ngân, từ đó giữ tỷ lệ nợ ở mức thấp như dự báo của HSC.

Ngược lại, nếu tập đoàn quyết tâm theo đuổi mục tiêu 3,000 MW, áp lực nợ vay sẽ bùng nổ theo kịch bản của Vietcap. Điểm sáng là khả năng thanh toán lãi vay của REE vẫn duy trì ở mức an toàn trên 4 lần, cho thấy rủi ro mất khả năng thanh toán là rất thấp dù lãi suất có biến động tăng.

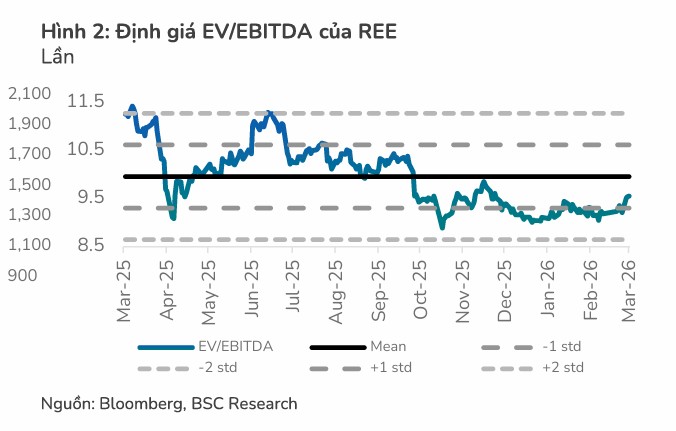

Định giá và triển vọng cổ phiếu trong bối cảnh xung đột

Trước hàng loạt các thách thức vĩ mô, giá cổ phiếu REE đã ghi nhận nhịp điều chỉnh khoảng 4.6% trong 3 tháng qua, diễn biến kém hơn chỉ số VN30.

Tại thời điểm đầu tháng 3/2026, REE đang giao dịch quanh mức P/E trượt dự phóng là 12.3 lần, thấp hơn mức trung bình lịch sử và thấp hơn khoảng 27% so với mức trung vị của các công ty cùng ngành trong khu vực.

Mặc dù xung đột Mỹ – Iran tạo ra rủi ro ngắn hạn về chi phí đầu tư và lãi suất, nhưng REE vẫn được các chuyên gia đánh giá là một cổ phiếu “phòng thủ” chất lượng cao nhờ dòng tiền ổn định từ mảng điện nước và văn phòng cho thuê.

Việc REE được giao khu vực biển hơn 7,000 ha để khảo sát dự án điện gió ngoài khơi Nam Bộ 3 là một lợi thế chiến lược dài hạn mà ít doanh nghiệp tư nhân nào có được, củng cố độ tin cậy cho mục tiêu tăng trưởng công suất.

Bảng 6: So sánh định giá và khuyến nghị từ các định chế tài chính 2026

| Công ty Chứng khoán | Giá mục tiêu (VND/cp) | Khuyến nghị | Luận điểm chính | Nguồn |

| HSC (03/02/2026) | 74,300 | Tăng tỷ trọng | Thủy điện hưởng lợi; định giá rẻ | |

| Vietcap (23/02/2026) | 75,900 | MUA | Công suất điện gió tăng mạnh | |

| SSI (08/03/2026) | 70,200 | TRUNG LẬP | Tính chu kỳ thủy điện áp lực ngắn hạn | |

| VNDIRECT (03/02/2026) | 76,600 | KHẢ QUAN | Backlog M&E vững; văn phòng ổn định | |

| BSC (10/03/2026) | 65,700 | NẮM GIỮ | Quan ngại giá kim loại Nd, Cu tăng |

Trong khi đó, BSC (10.3.2026) cũng duy trì quan điểm thận trọng với giá mục tiêu 65,700 đồng do lo ngại trực tiếp về rủi ro chi phí đầu tư các dự án điện gió mới trong bối cảnh giá đồng và kẽm tăng phi mã. BSC dự báo doanh thu và LNST-CĐTS năm 2026 lần lượt đạt 10,416 tỷ đồng (+4% YoY), 2,576 tỷ đồng (+2% YoY). Sau đó, doanh thu và LNST-CĐTS 2027 lần lượt đạt 12,038 tỷ đồng (+16% YoY) và 3,256 tỷ VND (+26% YoY) với yếu tố chính là lợi nhuận mảng năng lượng tăng 37% YoY (3 dự án điện gió và 1 dự án thủy điện nhỏ đi vào hoạt động).

Điều này trái ngược với sự lạc quan trước xung đột, ví dụ như Vietcap với mức giá 75,900 đồng nhờ vào kỳ vọng lợi nhuận mảng điện sẽ bứt phá khi các dự án mới đi vào vận hành và giá CGM phục hồi.

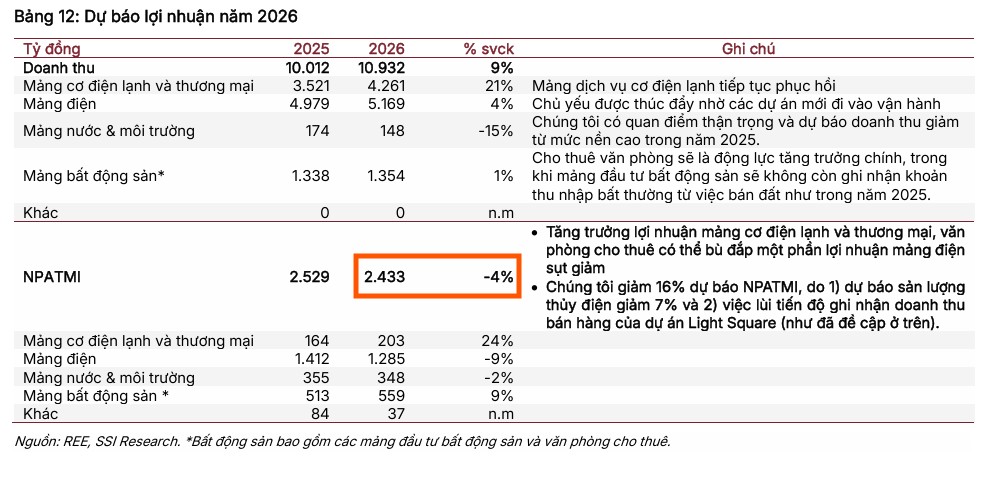

REE: Lợi nhuận năm 2025 cao kỷ lục và kỳ vọng bứt phá từ năng lượng tái tạo 2026