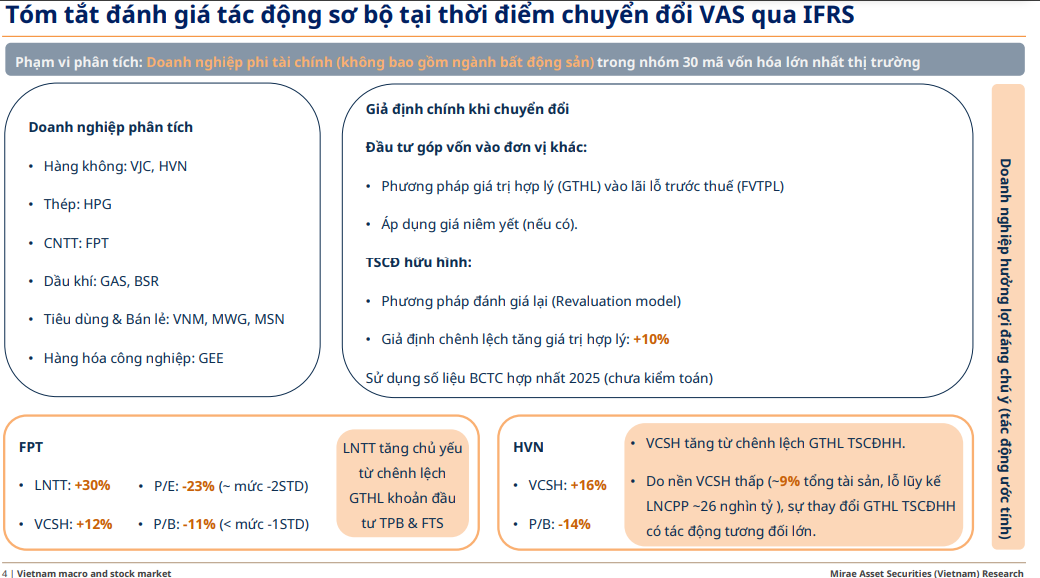

Phân tích Doanh Nghiệp

Lợi nhuận của FPT có thể tăng 30% nhờ thay đổi kế toán sang chuẩn IFRS

Trong khi phần lớn nhà đầu tư đang tập trung vào những câu chuyện quen thuộc như tăng trưởng doanh thu, chu kỳ ngành hay lãi suất, một thay đổi mang tính kỹ thuật nhưng có khả năng tạo ra tác động rất lớn đối với lợi nhuận doanh nghiệp Việt Nam đang âm thầm tiến đến gần: chuyển đổi chuẩn kế toán từ VAS sang IFRS.

Đối với một số doanh nghiệp, việc áp dụng IFRS có thể làm thay đổi đáng kể lợi nhuận báo cáo, vốn chủ sở hữu và thậm chí cả định giá cổ phiếu.

Một ví dụ điển hình là FPT. Theo các ước tính sơ bộ, lợi nhuận trước thuế của doanh nghiệp này có thể tăng khoảng 30% chỉ nhờ thay đổi chuẩn kế toán, trong khi Vietnam Airlines, doanh nghiệp đang chịu áp lực vốn chủ sở hữu thấp, có thể giúp vốn chủ tăng thêm khoảng 16%.

Từ kế toán “giá gốc” sang kế toán “giá trị thị trường”

Chuẩn mực kế toán Việt Nam (VAS) chủ yếu dựa trên giá gốc lịch sử. Điều này có nghĩa là nhiều tài sản và khoản đầu tư được ghi nhận theo giá mua ban đầu và chỉ điều chỉnh khi có suy giảm giá trị.

Trong khi đó, IFRS cho phép, và trong nhiều trường hợp yêu cầu, doanh nghiệp ghi nhận tài sản theo giá trị hợp lý (fair value). Điều này đồng nghĩa với việc:

- các khoản đầu tư tài chính được phản ánh theo giá thị trường

- tài sản cố định có thể được đánh giá lại

- nhiều nghĩa vụ tài chính được đo lường lại theo lãi suất thực

Khi cơ chế này được áp dụng, bảng cân đối kế toán của doanh nghiệp có thể thay đổi đáng kể, đặc biệt đối với những công ty sở hữu danh mục đầu tư lớn hoặc có nhiều tài sản đã tăng giá trị theo thời gian.

Khi các khoản đầu tư được “định giá lại”: lợi nhuận có thể tăng mạnh

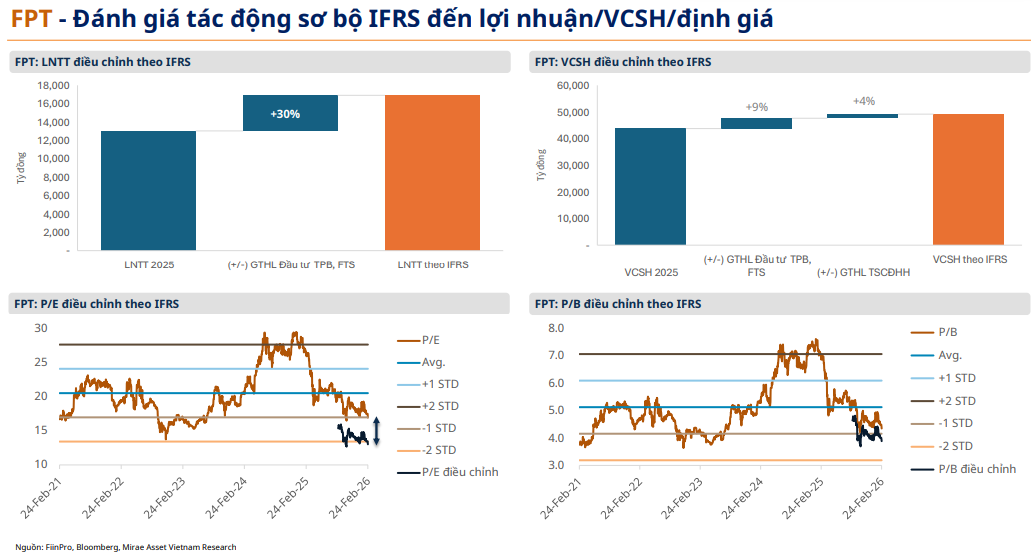

Trường hợp của FPT là ví dụ điển hình cho cơ chế này.

Theo VAS, các khoản đầu tư của doanh nghiệp thường được ghi nhận theo giá gốc trừ dự phòng giảm giá. Điều này khiến nhiều khoản đầu tư sinh lời tốt trong thực tế nhưng không phản ánh đầy đủ giá trị trên báo cáo tài chính.

Khi chuyển sang IFRS, các khoản đầu tư này có thể được ghi nhận theo giá trị hợp lý thông qua lãi lỗ (FVTPL). Điều này có nghĩa là khi giá trị thị trường của khoản đầu tư tăng, phần chênh lệch có thể được ghi nhận trực tiếp vào lợi nhuận.

Đối với FPT, việc đánh giá lại các khoản đầu tư như TPBank và FPT Securities có thể khiến lợi nhuận trước thuế tăng khoảng 30% so với cách ghi nhận theo chuẩn VAS.

Không chỉ lợi nhuận thay đổi. Khi lợi nhuận tăng trong khi giá cổ phiếu chưa điều chỉnh tương ứng, các chỉ số định giá như P/E và P/B có thể giảm đáng kể, khiến cổ phiếu trông hấp dẫn hơn trong mắt nhà đầu tư quốc tế.

Định giá lại tài sản: “phao cứu sinh” cho doanh nghiệp vốn chủ thấp

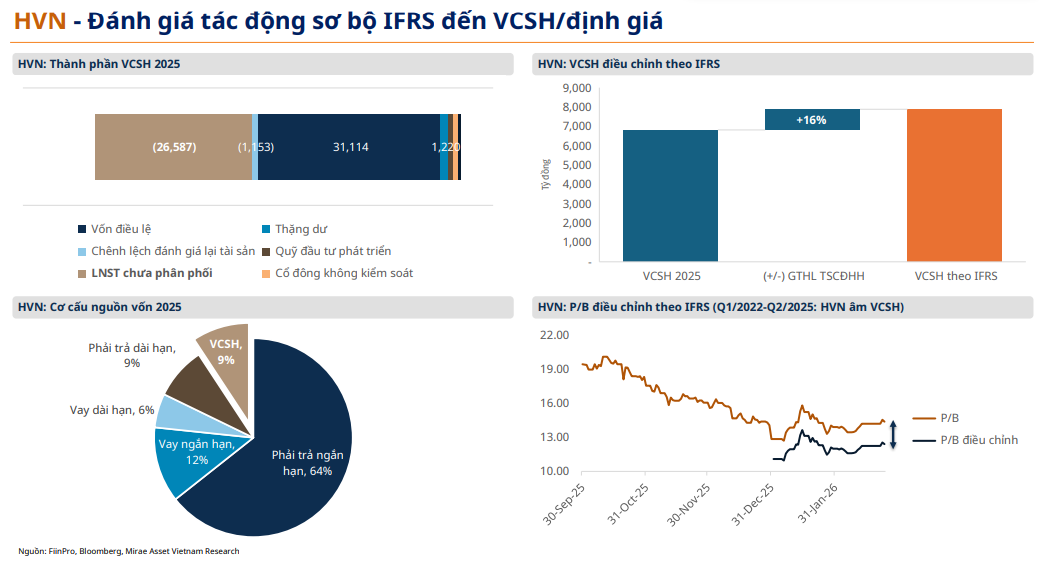

Vietnam Airlines lại là trường hợp điển hình cho tác động đến vốn chủ sở hữu.

Trong nhiều năm qua, hãng hàng không quốc gia phải đối mặt với tình trạng vốn chủ sở hữu thấp do lỗ lũy kế lớn, trong khi tổng tài sản vẫn rất lớn nhờ đội tàu bay và cơ sở hạ tầng hàng không.

Theo IFRS, doanh nghiệp có thể áp dụng mô hình đánh giá lại tài sản (revaluation model) đối với tài sản cố định. Điều này cho phép máy bay và các tài sản hữu hình khác được ghi nhận theo giá trị thị trường thay vì giá trị còn lại sau khấu hao.

Khi áp dụng cơ chế này, vốn chủ sở hữu của Vietnam Airlines có thể tăng khoảng 16%, chủ yếu nhờ chênh lệch đánh giá lại tài sản.

Đối với một doanh nghiệp có tỷ lệ vốn chủ thấp như HVN, thay đổi này có thể đóng vai trò quan trọng trong việc cải thiện cấu trúc bảng cân đối kế toán và khả năng huy động vốn.

Một thay đổi kế toán có thể làm thay đổi cách thị trường định giá cổ phiếu

Khi lợi nhuận và vốn chủ sở hữu thay đổi, các chỉ số định giá quen thuộc như P/E, P/B hoặc EV/EBITDA cũng sẽ thay đổi theo. Điều này có thể khiến nhiều cổ phiếu trên thị trường Việt Nam trông rẻ hơn hoặc đắt hơn so với trước đây, ngay cả khi hoạt động kinh doanh thực tế không thay đổi.

Đối với nhà đầu tư quốc tế, việc áp dụng IFRS còn giúp báo cáo tài chính của doanh nghiệp Việt Nam dễ so sánh hơn với các doanh nghiệp toàn cầu, từ đó cải thiện khả năng tiếp cận dòng vốn ngoại.

Trong bối cảnh Việt Nam đang hướng tới mục tiêu nâng hạng thị trường, đây có thể trở thành một trong những bước cải cách quan trọng nhất đối với chất lượng thông tin tài chính.

Trong ngắn hạn:

Việc chuyển đổi từ VAS sang IFRS có thể được nhìn nhận đơn giản như một thay đổi kỹ thuật trong hệ thống kế toán.

Tuy nhiên, nếu nhìn sâu hơn, đây có thể là một cú sốc định giá tiềm ẩn đối với thị trường chứng khoán Việt Nam.

Khi tài sản được đánh giá lại, các khoản đầu tư được phản ánh theo giá thị trường và nhiều nghĩa vụ tài chính được đo lường lại theo chuẩn quốc tế, bảng cân đối kế toán của doanh nghiệp Việt Nam có thể thay đổi đáng kể.

Và trong một số trường hợp, chỉ riêng sự thay đổi này đã đủ để khiến lợi nhuận của một doanh nghiệp như FPT tăng thêm 30%, hoặc giúp một doanh nghiệp vốn chủ thấp như Vietnam Airlines có thêm một “cứu cánh” trên bảng cân đối kế toán.