Phân tích Doanh Nghiệp

Triển vọng SZC trong bối cảnh tái cấu trúc địa chính trị và kinh tế toàn cầu sau xung đột Mỹ – Iran năm 2026

-

Bối cảnh & tác động vĩ mô: Giá dầu Brent vượt 110 USD/thùng, gây áp lực lạm phát và tỷ giá USD/VND. Tuy nhiên, SZC hưởng lợi từ xu hướng dịch chuyển FDI theo chiến lược “Vietnam+1”, với quỹ đất KCN Châu Đức 2,287 ha, còn lại >520 ha đất sạch sẵn sàng cho thuê. Giá thuê chỉ 115–117 USD/m²/chu kỳ, thấp hơn nhiều so với Phú Mỹ III (220 USD/m²) và Phú Mỹ II (139 USD/m²).

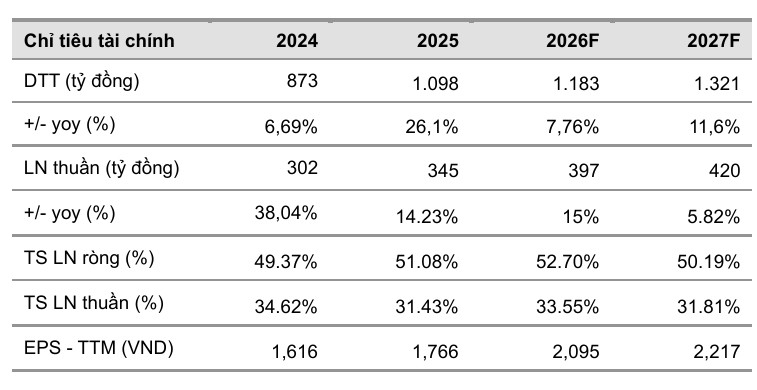

- Động lực tăng trưởng 2026: VCBS dự báo SZC cho thuê mới 33 ha đất KCN, doanh thu ~892 tỷ đồng. Tổng doanh thu hợp nhất 2026 dự kiến 1,183 tỷ đồng (+7.8% YoY), lợi nhuận sau thuế 397 tỷ đồng (+15% YoY). Biên lợi nhuận gộp duy trì cao ~52.7%, EPS đạt 2,095 đồng/cp.

-

Định giá & khuyến nghị: VCBS khuyến nghị MUA, giá mục tiêu 36,145 đồng/cp; BVSC đánh giá Khả quan, giá mục tiêu 41,745 đồng/cp (+28% tiềm năng). SZC hiện giao dịch ở mức P/B 1.6–1.8x, thấp hơn ~33% so với trung vị 5 năm, cho thấy vùng định giá hấp dẫn với tài sản chống lạm phát như đất KCN và BOT

Triển vọng của Công ty Cổ phần Sonadezi Châu Đức trong giai đoạn sau xung đột Mỹ – Iran năm 2026 là sự kết hợp giữa những thách thức vĩ mô ngắn hạn và những cơ hội chiến lược dài hạn. Mặc dù áp lực về lạm phát, tỷ giá và sự chững lại tạm thời của dòng vốn đầu tư có thể tạo ra những nhịp điều chỉnh trong kết quả kinh doanh, nhưng vị thế của SZC tại “thủ phủ công nghiệp” Bà Rịa – Vũng Tàu vẫn là một lợi thế không thể phủ nhận.

Sự hoàn thiện của các tuyến hạ tầng giao thông huyết mạch như Cao tốc Biên Hòa – Vũng Tàu và đường 991B vào cuối năm 2026 sẽ là thời điểm “kích hoạt” giá trị thực của hàng ngàn hécta đất mà SZC đang sở hữu. Khi đó, SZC không còn đơn thuần là một doanh nghiệp cho thuê đất công nghiệp mà sẽ chuyển mình trở thành một nhà phát triển hệ sinh thái đô thị – công nghiệp hiện đại, đóng vai trò mắt xích quan trọng trong chuỗi cung ứng toàn cầu mới.

Đối với các nhà đầu tư và các đối tác chiến lược, Sonadezi Châu Đức đại diện cho một tầm nhìn phát triển bền vững, dựa trên các giá trị tài sản thực và sự nhạy bén với các xu hướng địa chính trị quốc tế. Trong một thế giới đầy biến động như năm 2026, những doanh nghiệp sở hữu quỹ đất sạch, hạ tầng kết nối tốt và cơ cấu tài chính lành mạnh như SZC chính là những địa chỉ tin cậy để gửi gắm dòng vốn và kỳ vọng vào một sự tăng trưởng vượt bậc trong kỷ nguyên mới.

Tầm nhìn đến năm 2030, khi tổ hợp KCN – Đô thị – Sân Golf Châu Đức đi vào vận hành toàn diện, đây chắc chắn sẽ là một trong những biểu tượng cho sự thành công của mô hình phát triển khu công nghiệp thế hệ mới tại Việt Nam.

Tác động lan tỏa từ xung đột Mỹ – Iran và sự dịch chuyển của dòng vốn đầu tư toàn cầu năm 2026

Cuộc xung đột trực diện bùng phát từ cuối tháng 2 năm 2026 giữa các cường quốc tại khu vực Trung Đông đã đẩy thế giới vào một cuộc khủng hoảng năng lượng và địa chính trị mới với tâm điểm là eo biển Hormuz, huyết mạch vận chuyển tới 30% lượng dầu mỏ toàn cầu.

Việc gián đoạn tại các tuyến hàng hải trọng yếu đã ngay lập tức đẩy giá dầu Brent vượt ngưỡng 110 USD/thùng, tạo ra một cú sốc lạm phát chi phí đẩy trên phạm vi toàn cầu.

Đối với Việt Nam, hệ lụy từ sự kiện này biểu hiện rõ nét qua ba biến số quan trọng là áp lực lạm phát nội địa, sự biến động mạnh mẽ của tỷ giá USD/VND và tình trạng đứt gãy chuỗi cung ứng logistics do cước vận tải biển tăng vọt. Dòng tiền đầu tư toàn cầu, vốn luôn nhạy cảm với rủi ro, đã có xu hướng rút khỏi các thị trường mới nổi để trú ẩn vào các tài sản an toàn, khiến chỉ số VN-Index đối mặt với những nhịp rung lắc biên độ lớn.

Tuy nhiên, trong “nguy” luôn có “cơ”, sự bất ổn địa chính trị kéo dài tại Trung Đông đang thúc đẩy các tập đoàn đa quốc gia đẩy nhanh tiến trình đa dạng hóa cơ sở sản xuất, thoát ly khỏi các khu vực có rủi ro chiến sự cao.

Việt Nam, với môi trường chính trị ổn định và chính sách kinh tế đối ngoại linh hoạt, đang trở thành điểm đến ưu tiên hàng đầu trong chiến lược “Vietnam+1” của các tập đoàn công nghệ và sản xuất lớn.

Sự dịch chuyển này không còn là một xu hướng âm thầm mà đã trở thành một làn sóng tái cấu trúc chuỗi cung ứng có tính hệ thống, nơi mà an ninh sản xuất và ổn định logistics được đặt lên trên các yếu tố chi phí thấp đơn thuần.

Ngành bất động sản khu công nghiệp tại các địa phương có hạ tầng cảng biển phát triển như Bà Rịa – Vũng Tàu được dự báo sẽ là nhóm ngành hưởng lợi trực tiếp từ xu hướng này, trong đó Sonadezi Châu Đức với quỹ đất dồi dào và vị thế đắc địa đang nắm giữ những quân bài chiến lược cho giai đoạn 2026-2030.

Dưới lăng kính của xung đột Mỹ – Iran, môi trường kinh doanh năm 2026 không chỉ có màu hồng. Các rủi ro về chi phí tài chính và áp lực lạm phát vẫn là những rào cản hiện hữu. Khi giá dầu duy trì ở mức cao, chi phí xây dựng và vận hành hạ tầng khu công nghiệp sẽ tăng lên, có khả năng làm thu hẹp biên lợi nhuận gộp nếu doanh nghiệp không thể chuyển giao phần chi phí này sang khách thuê thông qua việc tăng giá thuê đất. Tuy nhiên, với vị thế là nhà phát triển có giá thuê đang ở mức thấp nhất khu vực, SZC vẫn có dư địa khá lớn để điều chỉnh giá thuê tăng thêm 10-15% mà vẫn giữ được sức hấp dẫn đối với các nhà đầu tư FDI.

Rủi ro về tỷ giá cũng là một yếu tố cần đặc biệt lưu tâm. Việt Nam đồng chịu áp lực mất giá trong ngắn hạn do dòng tiền tháo chạy về các tài sản bằng USD. Điều này có thể ảnh hưởng đến lợi nhuận ròng của các doanh nghiệp có nợ vay ngoại tệ lớn. Đối với SZC, nhờ việc duy trì cơ cấu vốn chủ yếu bằng nội tệ và đã tất toán trái phiếu, rủi ro tỷ giá trực tiếp là không quá lớn. Ngược lại, việc USD tăng giá lại giúp các doanh nghiệp FDI có ưu thế hơn về nguồn vốn khi đầu tư vào Việt Nam, vô hình trung lại thúc đẩy nhu cầu thuê đất khu công nghiệp được định giá bằng USD nhưng thanh toán bằng VND theo tỷ giá thực tế.

Một yếu tố rủi ro khác đến từ khả năng suy giảm nhu cầu tiêu dùng toàn cầu do xung đột kéo dài, làm chậm lại đà mở rộng sản xuất của các tập đoàn đa quốc gia. Điều này đã được phản ánh qua sự chững lại của các khoản tiền ứng trước từ khách hàng vào cuối năm 2025. Tuy nhiên, chỉ là sự ngưng trệ mang tính thời điểm để các nhà đầu tư đánh giá lại kịch bản an toàn. Một khi các tuyến hạ tầng như cao tốc Biên Hòa – Vũng Tàu lộ diện hình hài rõ nét, làn sóng đăng ký thuê đất sẽ quay trở lại mạnh mẽ hơn bao giờ hết.

Chiến lược thích ứng và quản trị rủi ro của Sonadezi Châu Đức trong giai đoạn 2026 – 2028

Thứ hai, SZC đẩy mạnh việc đa dạng hóa nguồn thu thông qua việc phát triển các khu nhà xưởng xây sẵn (RBF) và các dịch vụ hậu cần logistics. Trong bối cảnh chi phí vận tải toàn cầu biến động, các doanh nghiệp FDI có xu hướng ưu tiên thuê các nhà xưởng có sẵn để rút ngắn thời gian thiết lập sản xuất. Việc cung cấp các giải pháp trọn gói từ đất thuê, nhà xưởng đến các dịch vụ hỗ trợ pháp lý và logistics sẽ giúp SZC gia tăng biên lợi nhuận và tạo ra sự khác biệt so với các khu công nghiệp truyền thống.

Thứ ba là quản trị dòng tiền và cấu trúc vốn một cách thận trọng. Với việc trạm BOT 768 đã đi vào hoạt động ổn định, SZC có một nguồn tiền mặt định kỳ dồi dào để tài trợ cho các dự án dở dang mà không quá phụ thuộc vào vốn vay ngân hàng trong bối cảnh lãi suất có thể biến động do áp lực tỷ giá. Việc duy trì tỷ lệ nợ/vốn chủ sở hữu ở mức an toàn sẽ giúp doanh nghiệp giữ được xếp hạng tín nhiệm tốt và dễ dàng huy động vốn từ các định chế tài chính quốc tế hoặc thông qua các đợt phát hành cổ phiếu tăng vốn trong tương lai.

Cuối cùng, việc chú trọng vào các tiêu chuẩn phát triển bền vững (ESG) sẽ là chìa khóa để thu hút các nhà đầu tư từ Châu Âu và Mỹ – những quốc gia đang thắt chặt các quy định về chuỗi cung ứng xanh.

KCN Châu Đức với lợi thế diện tích lớn có thể dễ dàng quy hoạch các khu vực cây xanh, hệ thống xử lý nước thải đạt chuẩn quốc tế và khuyến khích các doanh nghiệp sử dụng năng lượng tái tạo. Đây sẽ là điểm cộng rất lớn trong mắt các tập đoàn đa quốc gia khi họ cân nhắc lựa chọn địa điểm đầu tư dài hạn trong bối cảnh thế giới ngày càng quan tâm đến biến đổi khí hậu và trách nhiệm xã hội.

Triển vọng mảng Khu công nghiệp Châu Đức: Tâm điểm của làn sóng dịch chuyển FDI

Khu công nghiệp Châu Đức với tổng diện tích quy hoạch lên đến 2,287 ha, trong đó diện tích đất thương phẩm sẵn sàng cho thuê còn lại hơn 520ha, hiện là một trong những khu công nghiệp có quỹ đất sạch lớn nhất tại khu vực phía Nam.

Trong bối cảnh quỹ đất công nghiệp tại các khu vực truyền thống như Bình Dương, Đồng Nai và TP.HCM ngày càng cạn kiệt và có mức giá thuê cao ngất ngưởng, SZC đang sở hữu một lợi thế cạnh tranh tuyệt đối về quy mô và giá thuê.

Mức giá thuê tại KCN Châu Đức hiện dao động quanh ngưỡng 115-117 USD/m2/chu kỳ thuê, thấp hơn nhiều so với các khu công nghiệp lân cận như Phú Mỹ III (220 USD/m2) hay Phú Mỹ II mở rộng (139 USD/m2).

Năm 2026, triển vọng cho thuê đất khu công nghiệp của SZC được dự báo sẽ phục hồi mạnh mẽ sau giai đoạn chững lại ngắn hạn vào cuối năm 2025. Nguyên nhân chính đến từ việc hoàn thiện các tuyến giao thông kết nối giúp xóa bỏ định kiến về vị trí “vùng sâu vùng xa” của KCN Châu Đức.

Cơ cấu khách thuê của SZC hiện nay rất đa dạng, trong đó nhóm ngành công nghiệp nặng, VLXD và linh kiện điện tử chiếm tỷ trọng lớn. Sự hiện diện của các tập đoàn FDI lớn như Quickpack Household and Hygiene với vốn đăng ký 20 triệu USD hay các đối tác chiến lược như Tôn Vina One, Tripod đã khẳng định sức hút của dự án đối với dòng vốn ngoại.

Mặc dù tổng doanh thu chưa thực hiện và người mua trả tiền trước tính đến đầu năm 2026 có sự sụt giảm đáng kể (-39% so với cùng kỳ), điều này lại phản ánh việc SZC đã hoàn tất bàn giao các lô đất lớn cho khách hàng và đang chuẩn bị cho một chu kỳ ký kết các Biên bản ghi nhớ (MOU) mới.

Xung đột Mỹ – Iran vô hình trung lại là chất xúc tác để các doanh nghiệp trong lĩnh vực công nghệ cao và logistics nhanh chóng chốt các hợp đồng thuê đất tại Việt Nam nhằm đảm bảo tính liên tục của chuỗi cung ứng.

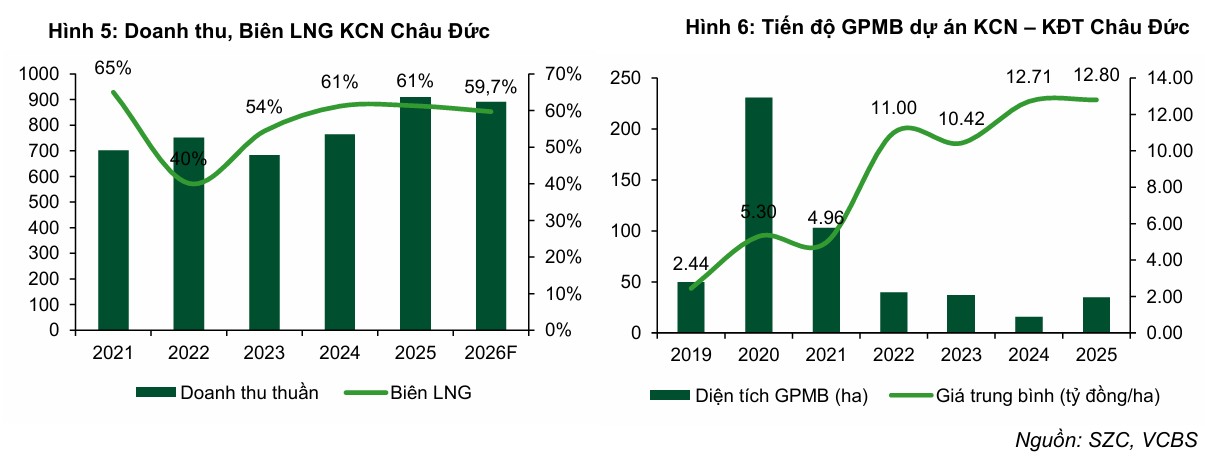

VCBS dự báo diện tích cho thuê mới tại KCN Châu Đức năm 2026 sẽ đạt ít nhất 33ha, đóng góp doanh thu khoảng 892 tỷ đồng cho riêng mảng khu công nghiệp.

Động lực từ hạ tầng giao thông chiến lược: Cao tốc Biên Hòa – Vũng Tàu và Đường 991B

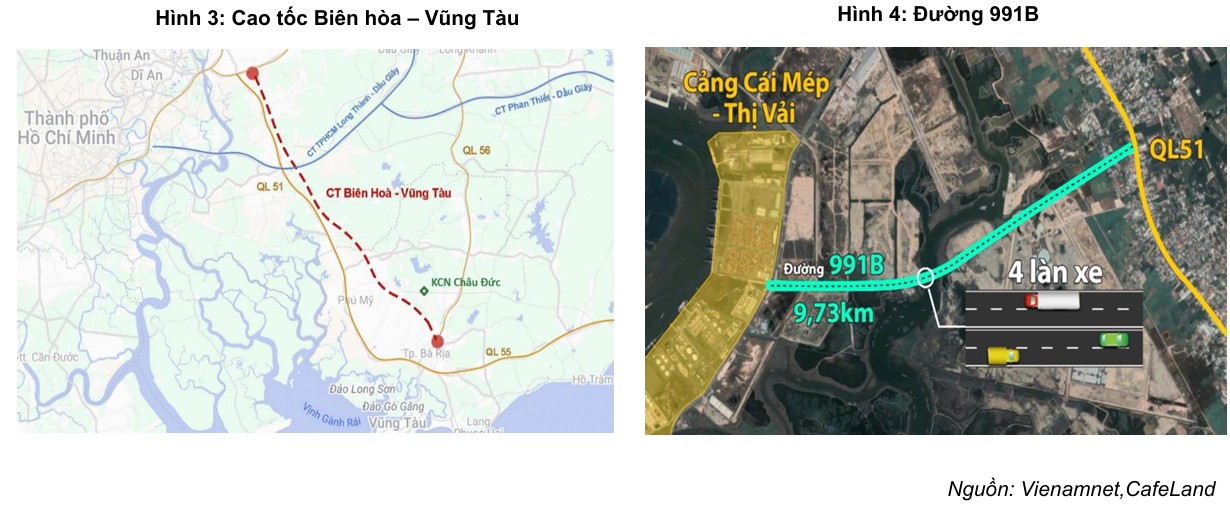

Năm 2026 được xác định là năm “về đích” của hàng loạt dự án hạ tầng trọng điểm tại tỉnh Bà Rịa – Vũng Tàu, trực tiếp giải quyết bài toán logistics cho KCN Châu Đức. Trong đó, dự án Cao tốc Biên Hòa – Vũng Tàu đóng vai trò là mạch máu giao thông huyết mạch kết nối toàn bộ vùng kinh tế trọng điểm phía Nam.

Dự án thành phần 3 đi qua địa bàn tỉnh Bà Rịa – Vũng Tàu hiện đang có tiến độ thi công nhanh nhất, dự kiến sẽ cơ bản hoàn thành và đưa vào khai thác trong năm 2026. Tuyến cao tốc này khi vận hành sẽ rút ngắn thời gian di chuyển từ KCN Châu Đức đến Sân bay Quốc tế Long Thành và các khu công nghiệp tại Đồng Nai xuống chỉ còn chưa đầy 30 phút, tạo ra một sự thay đổi mang tính đột phá về lợi thế vị trí.

Bên cạnh đó, dự án đường 991B với tổng mức đầu tư hơn 4,000 tỷ đồng, kết nối trực tiếp từ Quốc lộ 51 tới cụm cảng nước sâu Cái Mép – Thị Vải, dự kiến sẽ hoàn thành toàn bộ khối lượng thi công vào tháng 12 năm 2026.

Đây được coi là “cú hích” trực tiếp nhất đối với hoạt động xuất nhập khẩu của các doanh nghiệp trong KCN Châu Đức, giúp tối ưu hóa chi phí vận chuyển container và giảm thiểu rủi ro tắc nghẽn giao thông tại các tuyến đường liên tỉnh hiện hữu.

Việc kết nối thông suốt với cảng biển nước sâu – nơi có khả năng tiếp nhận các tàu siêu trọng đi thẳng sang Mỹ và Châu Âu – sẽ biến KCN Châu Đức trở thành một trung tâm logistics lý tưởng cho các tập đoàn đa quốc gia.

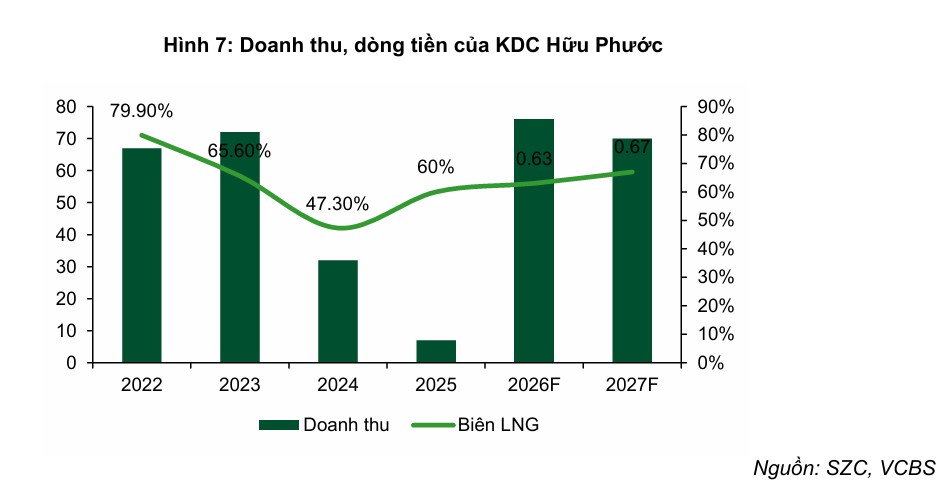

Sự cộng hưởng từ hạ tầng không chỉ dừng lại ở mảng công nghiệp mà còn lan tỏa mạnh mẽ sang mảng bất động sản dân cư của SZC. Khu dân cư Hữu Phước (40.5ha) và dự án Khu đô thị Châu Đức (498ha) dự kiến sẽ đón nhận làn sóng nhu cầu nhà ở thực từ các chuyên gia, kỹ sư và công nhân khi tỷ lệ lấp đầy của khu công nghiệp gia tăng.

Mức giá bán tại dự án Hữu Phước hiện đang được đánh giá là rất cạnh tranh so với mặt bằng chung tại khu vực Phú Mỹ và Long Thành, tạo ra dư địa tăng trưởng giá trị tài sản rất lớn cho doanh nghiệp trong giai đoạn 2026-2028.

Bất động sản dân dụng và Đô thị: Tiềm năng ẩn giấu sau rào cản ngắn hạn

Mặc dù kết quả kinh doanh mảng bất động sản dân dụng của SZC trong năm 2025 còn khá khiêm tốn, nhưng đây là mảng “của để dành” có giá trị cực lớn của doanh nghiệp. Khu dân cư Hữu Phước hiện đã hoàn tất xây dựng giai đoạn 1 với các sản phẩm shophouse và nhà liền kề có thiết kế hiện đại.

Trong bối cảnh thị trường bất động sản cả nước đang dần phục hồi sau các đợt điều chỉnh lãi suất, sự kết hợp giữa nhu cầu nhà ở chuyên gia tại chỗ và làn sóng nhà đầu tư đón đầu hạ tầng cao tốc sẽ là động cơ chính thúc đẩy doanh thu mảng này từ nửa cuối năm 2026.

Dự án Khu đô thị Châu Đức với quy mô gần 500ha, nằm liền kề với Sân Golf Châu Đức, đang được định vị trở thành một đại đô thị kiểu mẫu tại Bà Rịa – Vũng Tàu. SZC hiện đang triển khai thiết kế mẫu nhà cho các lô biệt thự gần sân golf, nhằm hướng đến phân khúc khách hàng cao cấp là các chủ doanh nghiệp và chuyên gia nước ngoài làm việc trong các khu công nghiệp lân cận.

Việc sở hữu một tổ hợp “Công nghiệp – Đô thị – Sân Golf” khép kín không chỉ giúp SZC tối ưu hóa giá trị trên mỗi mét vuông đất mà còn tạo ra một hệ sinh thái bền vững, giảm thiểu rủi ro biến động theo chu kỳ của riêng lẻ từng ngành.

Sự phát triển của mảng đô thị cũng gắn liền với tiến độ giải phóng mặt bằng, một trong những thách thức lớn nhất đối với SZC. Tính đến cuối năm 2025, doanh nghiệp đã cơ bản hoàn thành bàn giao thực địa cho phần lớn diện tích dự án, giúp giảm bớt rủi ro về pháp lý và chi phí đền bù tăng cao theo bảng giá đất mới của địa phương.

Dòng tiền từ việc bán hàng tại dự án Hữu Phước trong năm 2026 dự kiến đạt khoảng 60-80 tỷ đồng, đóng vai trò là bước đệm cho việc triển khai đại dự án Khu đô thị Châu Đức trong các năm tiếp theo.

Sức khỏe tài chính và kết quả hoạt động kinh doanh của Sonadezi Châu Đức giai đoạn 2024 – 2025

Trước khi bước vào giai đoạn biến động của năm 2026, Sonadezi Châu Đức đã thiết lập được một nền tảng tài chính tương đối vững chắc thông qua các kết quả kinh doanh tích cực trong năm tài chính 2025.

Tổng doanh thu thuần của doanh nghiệp trong năm 2025 đạt mức 1,098 tỷ đồng, ghi nhận mức tăng trưởng 26% so với năm 2024 và vượt xa dự báo ban đầu của các CTCK. Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 345 tỷ đồng, tăng khoảng 14% đến 16% so với cùng kỳ năm trước. Sự tăng trưởng này chủ yếu được dẫn dắt bởi mảng kinh doanh cốt lõi là cho thuê đất khu công nghiệp, chiếm tỷ trọng áp đảo trong cơ cấu doanh thu.

Điểm đáng chú ý trong báo cáo tài chính năm 2025 là biên lợi nhuận gộp của mảng khu công nghiệp vẫn duy trì được ở mức cao, đạt khoảng 61.3%, bất chấp các áp lực về chi phí giải phóng mặt bằng gia tăng.

Việc SZC thực hiện chiến lược giảm trích trước giá vốn và bắt đầu hoàn nhập chi phí đầu tư khu công nghiệp từ nửa cuối năm 2025 đã trở thành yếu tố kỹ thuật quan trọng hỗ trợ cho lợi nhuận ròng.

Đồng thời, doanh nghiệp đã chủ động tất toán các khoản trái phiếu đến hạn trong năm 2025, giúp giảm đáng kể áp lực chi phí lãi vay và làm lành mạnh hóa bảng cân đối kế toán trước khi bước vào giai đoạn lãi suất thế giới có nhiều biến động do xung đột Mỹ – Iran.

Dòng tiền từ hoạt động kinh doanh của doanh nghiệp cũng ghi nhận sự đóng góp quan trọng từ các mảng phụ trợ. Đáng chú ý nhất là mảng thu phí đường bộ qua trạm BOT 768, sau khi vận hành trở lại từ tháng 4 năm 2025, đã đóng góp khoảng 101 tỷ đồng doanh thu với biên lợi nhuận gộp đạt mức 49%.

Đây được xem là “con gà đẻ trứng vàng” giúp SZC có dòng tiền mặt ổn định để tái đầu tư vào các dự án hạ tầng khu công nghiệp và đô thị đang triển khai.

Tuy nhiên, mảng bất động sản dân cư tại Khu dân cư Hữu Phước vẫn ghi nhận kết quả khiêm tốn với doanh thu chỉ đạt 7 tỷ đồng trong năm 2025, phản ánh tình trạng đóng băng cục bộ của thị trường bất động sản nhà ở tại khu vực Bà Rịa – Vũng Tàu trước khi các dự án cao tốc được thông xe.

Định giá và khuyến nghị

Trong kịch bản cơ sở, với giả định xung đột Mỹ – Iran không leo thang thành một cuộc chiến toàn diện và các dự án hạ tầng của Bà Rịa – Vũng Tàu hoàn thành đúng tiến độ, SZC được dự báo sẽ đạt mức tăng trưởng lợi nhuận hai con số trong năm 2026.

VCBS dự phóng doanh thu năm 2026 đạt 1,183 tỷ đồng (+7.8% YoY) và lợi nhuận thuần đạt 397 tỷ đồng (+15% YoY). Sự tăng trưởng này đến từ việc bàn giao khoảng 33ha đất KCN và bắt đầu ghi nhận doanh thu ổn định hơn từ mảng đô thị và thu phí BOT.

Về phương diện định giá, VCBS (12.3.2026) đưa ra khuyến nghị MUA cho cổ phiếu SZC với mức định giá hợp lý 36,145 đồng/ cổ phiếu. Hiện phần lớn các CTCK đang đưa ra giá mục tiêu 33,200 VND đến 3,100 VND.

Đáng chú ý, mức định giá P/B hiện tại của SZC chỉ khoảng 1.6x đến 1.8x, thấp hơn -33% so với mức trung vị 5 năm của chính doanh nghiệp. Đây được coi là vùng định giá rất hấp dẫn đối với các nhà đầu tư dài hạn, đặc biệt là trong bối cảnh SZC đang nắm giữ những tài sản có khả năng chống lạm phát tốt như đất đai và hạ tầng thu phí.

Vào tháng 1.2026, BVSC duy trì khuyến nghị khả quan (Outperform) với giá mục tiêu cho năm 2026 là 41,745 đồng/cổ phiếu, tương ứng với mức tăng giá tiềm năng hơn 28%. Điều này dựa trên kỳ vọng lợi nhuận sau thuế năm 2026 của SZC giảm nhẹ -6% yoy, xuống còn 324 tỷ đồng.

Elibook Team không có khuyến nghị giao dịch đối với SZC (tham gia zalo 0977.697.420).

SZC: Lợi nhuận quý 4 tích cực, nhưng triển vọng năm 2026 vẫn cần thận trọng