Phân tích Doanh Nghiệp

KDH làm gì để vượt qua tác động từ lãi suất. Định giá rẻ là cơ hội?

-

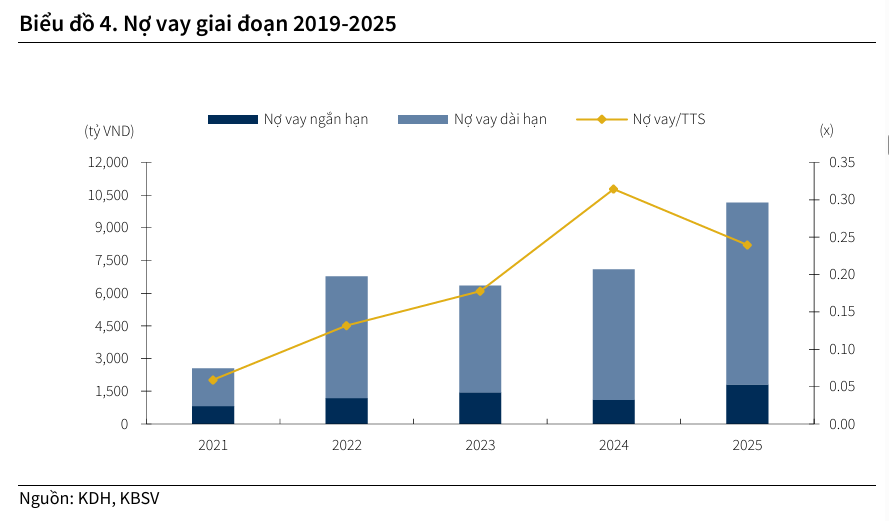

Tài chính & pháp lý: Quỹ đất hơn 600 ha, được tháo gỡ nhờ Nghị quyết 254/2025/QH15 và Nghị định 49/2026/NĐ-CP, giúp dự án Tân Tạo (330 ha, đã đền bù >85%) có thể hoàn tất GPMB. Nợ vay cuối 2025 ở mức 10,149 tỷ VND, vốn chủ sở hữu nâng lên 21,171 tỷ VND, hệ số thanh toán hiện hành >6.0x.

- Dự án trọng điểm 2026–2027:

- The Gladia (11.8 ha): biên lợi nhuận gộp >60%, doanh số 2025 đã tiêu thụ 120 sản phẩm.

- Bình Trưng Đông mở rộng (18.2 ha, ~20,000 tỷ VND): mở bán Q3/2026, ~3,500 căn hộ + 200 nhà phố.

- The Solina (16.4 ha): dự kiến đóng góp 6,400 tỷ VND doanh số 2026 (+47% YoY).

- KCN Lê Minh Xuân (110 ha): giai đoạn 1 (89 ha) đã giao đất, cho thuê từ 2027.

-

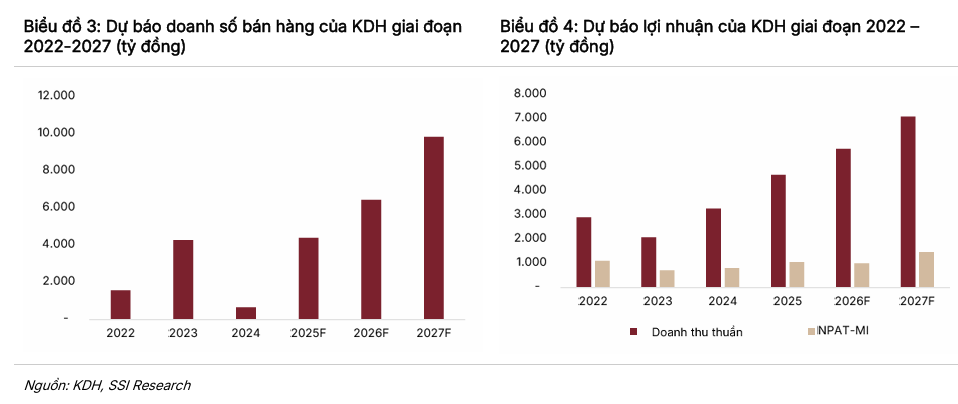

Lợi nhuận & định giá: LNST 2026 dự báo 875–1,002 tỷ VND (đi ngang/giảm nhẹ), nhưng 2027 bùng nổ lên 1,468–1,932 tỷ VND (+47–121% YoY). Cổ phiếu KDH giao dịch ở mức P/B 1.5x, chiết khấu RNAV ~44%, thấp hơn trung bình 5 năm (1.7x). Giá mục tiêu: 36,200 VND/cp (KBSV) và 32,800 VND/cp (SSI), tiềm năng tăng giá 26–39%

![]()

Tập đoàn Khang Điền (KDH) đang bước vào một chu kỳ phát triển mới với những xung lực mạnh mẽ từ cả nội lực và ngoại lực. Kết quả kinh doanh năm 2025 là minh chứng rõ nét cho năng lực tài chính và quản trị dự án xuất sắc, tạo đà cho sự bứt phá lợi nhuận trong giai đoạn 2026-2027.

Sự hỗ trợ từ hành lang pháp lý mới, đặc biệt là Nghị quyết 254 và Nghị định 49, chính là “chìa khóa” giúp doanh nghiệp mở khóa giá trị của các đại dự án như Tân Tạo và Bình Trưng Đông, đồng thời đẩy nhanh tiến độ GPMB cho toàn bộ quỹ đất hơn 600 ha.

Mặc dù có những thách thức về chi phí sử dụng đất và lãi suất, nhưng với chiến lược hợp tác cùng các đối tác quốc tế như Keppel Land và sự tập trung vào phân khúc nhà ở chất lượng cao, Khang Điền vẫn duy trì được biên lợi nhuận tốt và sức hấp dẫn lớn đối với khách hàng.

Định giá cổ phiếu hiện tại ở mức P/B 1.5x và mức chiết khấu RNAV sâu khoảng 44% so với giá trị thực tế cho thấy dư địa tăng trưởng của cổ phiếu KDH là khá lớn. Với nền tảng tài chính dồi dào, tỷ lệ nợ vay ở mức kiểm soát và danh tiếng đã được khẳng định qua hơn hai thập kỷ, Khang Điền đang hội tụ đầy đủ các yếu tố để trở thành tâm điểm dẫn dắt sự phục hồi của phân khúc nhà ở thấp tầng và cao tầng tại khu Đông và khu Tây thành phố Hồ Chí Minh.

Những dữ liệu phân tích từ elibook.vn và các báo cáo tài chính mới nhất cho thấy Khang Điền không chỉ duy trì được đà tăng trưởng doanh thu ổn định mà còn đang tái cấu trúc danh mục tài sản để tối ưu hóa biên lợi nhuận trong bối cảnh thị trường có sự phân hóa mạnh mẽ.

Tác động của hành lang pháp lý mới: Nghị quyết 254 và Nghị định 49

Bước sang năm 2026, triển vọng của Khang Điền được củng cố mạnh mẽ bởi những thay đổi mang tính đột phá trong chính sách đất đai.

Việc Quốc hội thông qua Nghị quyết số 254/2025/QH15 và sự ra đời của Nghị định 49/2026/NĐ-CP hướng dẫn chi tiết các cơ chế đặc thù đã tháo gỡ “nút thắt cổ chai” lớn nhất của ngành bất động sản: công tác giải phóng mặt bằng.

Theo các quy định mới này, đối với các dự án thực hiện thông qua thỏa thuận nhận quyền sử dụng đất, khi doanh nghiệp đã đạt được sự đồng thuận của trên 75% diện tích đất và trên 75% số người sử dụng đất, Hội đồng nhân dân cấp tỉnh có thẩm quyền xem xét quyết định thu hồi phần diện tích còn lại. Đây là một “cú hích” trực tiếp cho dự án Khu dân cư Tân Tạo của Khang Điền – một đại dự án quy mô 330 ha vốn đã hoàn tất đền bù trên 85% diện tích nhưng bị đình trệ bởi phần diện tích nhỏ còn lại không thỏa thuận được.

Cơ chế thu hồi đất theo Nghị quyết 254 không chỉ giúp doanh nghiệp giải quyết bài toán mặt bằng sạch mà còn rút ngắn đáng kể thời gian chuẩn bị đầu tư. Thay vì phải đàm phán kéo dài nhiều năm với các hộ dân cuối cùng, doanh nghiệp giờ đây có một hành lang pháp lý rõ ràng để hoàn tất khâu GPMB, từ đó giảm chi phí vốn và hạn chế rủi ro phát sinh do chậm tiến độ.

Điều này đặc biệt quan trọng đối với những dự án có quy mô lớn như Tân Tạo hay Phong Phú 2, nơi chi phí cơ hội cho mỗi năm chậm trễ là rất lớn.

Nghị định 49/2026/NĐ-CP còn mang lại sự linh hoạt trong việc áp dụng bảng giá đất và tính toán chênh lệch giá bồi thường, giúp phân định rõ giá trị thị trường và giá trị bồi thường theo phương án, từ đó giảm thiểu khiếu nại và tăng tính minh bạch trong quá trình thực thi.

Ngoài ra, Nghị quyết 254 còn cho phép thực hiện việc giao đất, cho thuê đất theo tiến độ dự án hoặc theo phân kỳ thu hồi đất, giúp doanh nghiệp tối ưu hóa dòng tiền nộp tiền sử dụng đất. Đối với một doanh nghiệp có chiến lược cuốn chiếu như Khang Điền, việc có thể nộp tiền sử dụng đất theo từng giai đoạn sẽ giúp giảm bớt áp lực nợ vay và tập trung nguồn lực vào công tác xây dựng hạ tầng.

Việc phân cấp mạnh thẩm quyền cho địa phương cũng giúp quy trình phê duyệt các thủ tục đo đạc, đăng ký và cấp giấy chứng nhận quyền sử dụng đất diễn ra nhanh chóng hơn, hỗ trợ đắc lực cho mục tiêu bàn giao nhà và sổ hồng đúng cam kết cho khách hàng.

Tổng hòa các yếu tố pháp lý này đang tạo ra một môi trường kinh doanh thuận lợi chưa từng có, cho phép Khang Điền hiện thực hóa giá trị của quỹ đất khổng lồ hơn 600 ha mà doanh nghiệp đã tích lũy trong hàng thập kỷ qua.

Triển vọng từ quy hoạch đô thị và hạ tầng thành phố Hồ Chí Minh

Triển vọng dài hạn của Khang Điền còn được cộng hưởng bởi chiến lược phát triển không gian đô thị của thành phố Hồ Chí Minh. Thành phố hiện đang định hướng điều chỉnh không gian đô thị thành các phân vùng chuyên biệt, lấy mạng lưới TOD (Transit-Oriented Development – phát triển đô thị gắn kết với giao thông công cộng) làm bệ phóng.

Các dự án của Khang Điền tại khu Đông (Thành phố Thủ Đức) và khu Tây (Bình Chánh, Bình Tân) đều nằm trên các trục giao thông huyết mạch và gần các tuyến metro dự kiến, hưởng lợi trực tiếp từ xu hướng tăng giá trị bất động sản theo hạ tầng.

Việc thành phố ưu tiên các dự án nhà ở xã hội và nhà ở thương mại giá phù hợp vào nhóm “luồng xanh” cũng mở ra cơ hội cho Khang Điền trong việc đa dạng hóa sản phẩm. Mặc dù tập trung vào phân khúc cao cấp, nhưng Khang Điền hoàn toàn có thể lấn sân sang các phân khúc thấp hơn trên quỹ đất sẵn có để tận dụng các ưu đãi về chính sách và mở rộng tệp khách hàng.

Ngoài ra, các dự án hạ tầng lớn như vành đai 3, cầu Cát Lái và việc mở rộng các tuyến quốc lộ hướng tâm sẽ trực tiếp làm tăng tính kết nối cho các dự án The Solina, Tân Tạo và cụm dự án tại Thủ Đức, kiến tạo nên giá trị thặng dư bền vững cho cổ đông.

Sự phục hồi của thị trường bất động sản từ nửa cuối năm 2025 sang năm 2026 sẽ tập trung vào những doanh nghiệp có sản phẩm thực, pháp lý thực. Khang Điền với triết lý “nhà thật – sổ thật” đang đứng ở vị trí thuận lợi nhất để đón nhận dòng vốn quay trở lại thị trường bất động sản.

Việc hoàn thiện dự án hạ tầng nội khu và các tiện ích xã hội tại các khu đô thị của Khang Điền không chỉ phục vụ cư dân mà còn góp phần hiện thực hóa quy hoạch đô thị đa cực của thành phố Hồ Chí Minh.

Triển vọng các dự án chiến lược giai đoạn 2026-2027

Giai đoạn 2026-2027 được dự báo là giai đoạn triển khai đồng thời nhiều dự án trọng điểm nhất trong lịch sử phát triển của Khang Điền. Sự kết hợp giữa các dự án đang bàn giao và các dự án mới khởi công tạo nên một chuỗi giá trị liên tục, đảm bảo tăng trưởng doanh thu bền vững. Trong đó, dự án The Gladia, Bình Trưng mở rộng, The Solina, KCN Lê Minh Xuân và KDC Tân Tạo đóng vai trò là những trụ cột chính trong chiến lược phát triển của tập đoàn.

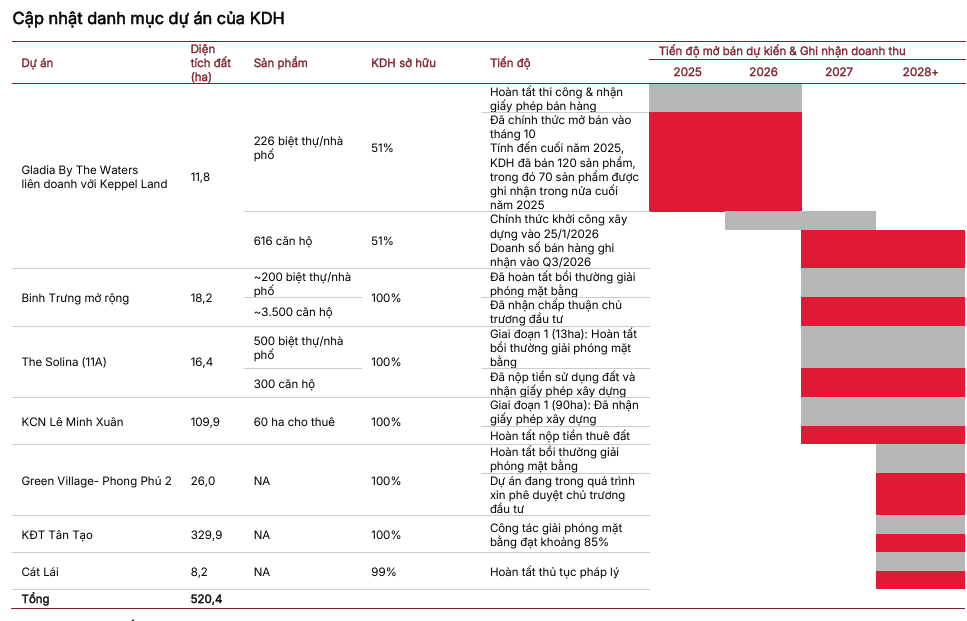

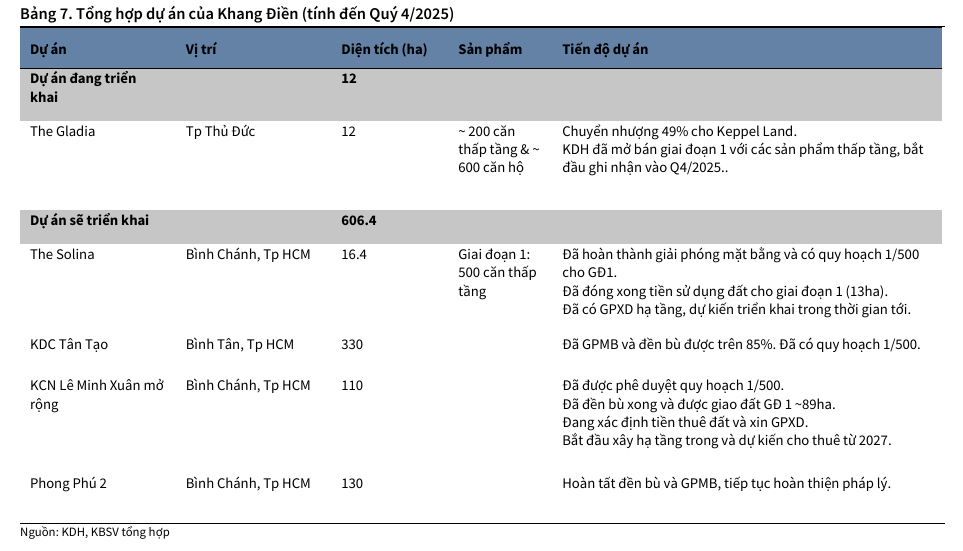

Dự án The Gladia – Sự hợp tác chiến lược với Keppel Land

The Gladia By The Waters là dự án liên doanh giữa Khang Điền và Keppel Land (Singapore), tọa lạc tại vị trí đắc địa trên đường Võ Chí Công, thành phố Thủ Đức. Dự án có quy mô 11.8 ha, bao gồm 226 biệt thự/nhà phố và 616 căn hộ cao tầng.

Tính đến cuối năm 2025, dự án đã ghi nhận doanh số bán hàng tích cực với 120 sản phẩm được tiêu thụ, trong đó 70 căn đã được hạch toán doanh thu.

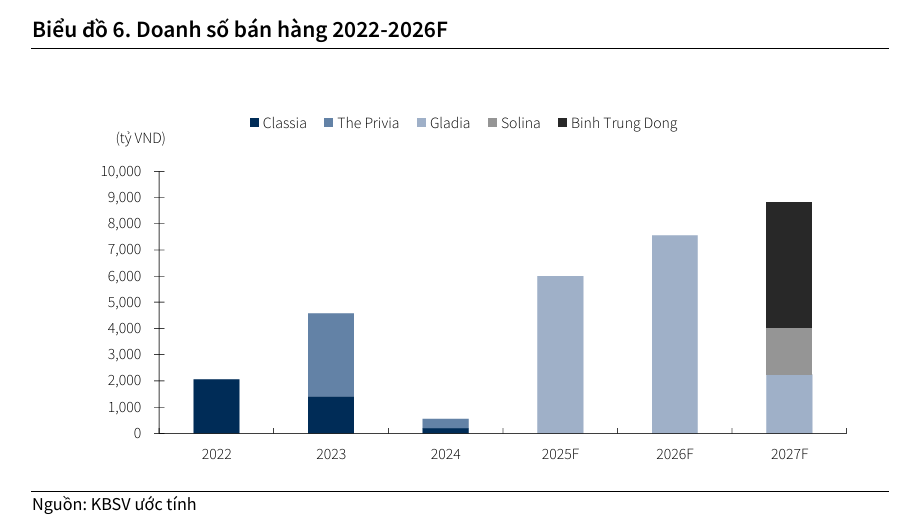

Bước sang năm 2026, The Gladia tiếp tục là nguồn đóng góp doanh thu quan trọng nhất khi doanh nghiệp đẩy mạnh bàn giao các căn thấp tầng còn lại và dự kiến mở bán phân khu cao tầng vào nửa cuối năm.

Với thiết kế đẳng cấp và sự quản lý theo tiêu chuẩn quốc tế, Gladia không chỉ mang lại biên lợi nhuận gộp cao trên 60% mà còn nâng tầm thương hiệu Khang Điền trên phân khúc bất động sản hạng sang.

Dự án Bình Trưng mở rộng – Tâm điểm khu Đông

Dự án Bình Trưng Đông mở rộng (tên thương mại Emeria/Clarita) có diện tích 18.2 ha tại thành phố Thủ Đức, tiếp giáp với dự án The Gladia. Dự án này đã chính thức khởi công xây dựng vào ngày 25/1/2026 và dự kiến sẽ bắt đầu mở bán vào quý III/2026.

Với quy mô sản phẩm bao gồm khoảng 200 biệt thự/nhà phố và 3,500 căn hộ cao tầng, dự án có tổng giá trị phát triển ước tính lên tới 20,000 tỷ VND. Việc triển khai Bình Trưng Đông mở rộng đồng bộ với hạ tầng khu vực đang hoàn thiện sẽ tạo ra một quần thể đô thị hiện đại, thu hút lượng lớn khách hàng là giới trung lưu và các nhà đầu tư dài hạn.

Đây được kỳ vọng là động lực tăng trưởng doanh thu bùng nổ cho Khang Điền từ cuối năm 2026 sang năm 2027.

Dự án The Solina – Khai thác tiềm năng khu Tây Nam

Tọa lạc tại huyện Bình Chánh, dự án The Solina (11A) quy mô 16.4 ha đã hoàn tất công tác bồi thường giải phóng mặt bằng cho giai đoạn 1 (13 ha). Doanh nghiệp đã nộp tiền sử dụng đất và nhận giấy phép xây dựng hạ tầng, sẵn sàng cho việc triển khai trong thời gian tới.

Dự án bao gồm 500 căn thấp tầng và 300 căn hộ cao tầng. Với lợi thế nằm trong khu vực có nhu cầu ở thực rất lớn và nguồn cung mới hạn chế, The Solina được dự báo sẽ có tỷ lệ hấp thụ cực kỳ ấn tượng ngay khi ra mắt. Solina sẽ đóng góp đáng kể vào doanh số bán hàng năm 2026, dự kiến đạt 6,400 tỷ VND (+47% yoy) cho toàn tập đoàn.

Khu công nghiệp Lê Minh Xuân – Đa dạng hóa nguồn thu

Bên cạnh mảng bất động sản nhà ở, Khang Điền đang đẩy mạnh mảng bất động sản công nghiệp với dự án KCN Lê Minh Xuân mở rộng (110 ha). Giai đoạn 1 quy mô 89 ha đã được giao đất, hoàn tất nộp tiền thuê đất và nhận giấy phép xây dựng. Doanh nghiệp dự kiến sẽ bắt đầu xây dựng hạ tầng và cho thuê từ năm 2027.

Trong bối cảnh làn sóng dịch chuyển sản xuất vào Việt Nam vẫn tiếp diễn và nhu cầu kho bãi, nhà xưởng tại thành phố Hồ Chí Minh luôn ở mức cao, dự án này sẽ mang lại nguồn thu nhập định kỳ bền vững, giúp đa dạng hóa rủi ro và ổn định dòng tiền cho tập đoàn trong dài hạn.

Dự án mới tại Cát Lái và quỹ đất chiến lược

Trong quý I/2026, Khang Điền đã thực hiện một bước đi chiến lược khi thâu tóm thêm dự án mới quy mô 8.2 ha tại phường Cát Lái, thành phố Thủ Đức. Dự án này đã hoàn thiện đầy đủ thủ tục pháp lý và sẵn sàng bước vào giai đoạn đầu tư xây dựng.

Với vị trí liền kề các dự án hiện hữu của tập đoàn như Gladia và Bình Trưng Đông, việc bổ sung quỹ đất này giúp nâng tổng quy mô cụm dự án tại khu vực này lên 40 ha, tạo lợi thế về quy mô kinh tế và khả năng quy hoạch hạ tầng đồng bộ.

Việc liên tục mở rộng quỹ đất thông qua các thương vụ M&A sạch cho thấy tiềm lực tài chính dồi dào và tầm nhìn chiến lược của ban lãnh đạo Khang Điền.

Để triển khai đồng loạt danh mục dự án khổng lồ nêu trên, Khang Điền đã xây dựng một cấu trúc vốn linh hoạt, kết hợp giữa vốn tự có, vốn vay ngân hàng và sự hợp tác chiến lược với các đối tác ngoại.

Tổng nợ vay của tập đoàn tính đến cuối năm 2025 đạt mức 10,149 tỷ VND, trong đó nợ dài hạn chiếm tỷ trọng áp đảo nhằm phục vụ cho các dự án có chu kỳ phát triển dài. Việc vay nợ chủ yếu được thực hiện thông qua các ngân hàng lớn với tài sản đảm bảo chính là quyền sử dụng đất tại các dự án đang triển khai như The Solina, Tân Tạo và Bình Trưng Đông.

Một điểm đáng lưu ý là Khang Điền rất thành công trong việc huy động vốn từ các đối tác chiến lược nước ngoài, tiêu biểu là Keppel Land tại dự án The Gladia. Việc Keppel Land mua lại 49% cổ phần tại hai dự án thành phần không chỉ mang lại dòng tiền mặt ngay lập tức mà còn giúp Khang Điền chia sẻ rủi ro đầu tư và tận dụng kỹ thuật phát triển đô thị hiện đại của đối tác.

Ngoài ra, tập đoàn còn thực hiện các đợt tăng vốn thông qua phát hành cổ phiếu cho cổ đông hiện hữu và nhà đầu tư chuyên nghiệp trong năm 2025, giúp nâng vốn chủ sở hữu lên mức 21,171 tỷ VND. Sự cân bằng giữa nợ vay và vốn chủ sở hữu giúp doanh nghiệp duy trì được hệ số thanh toán hiện hành ở mức rất cao, đạt trên 6.0x trong giai đoạn 2024-2025.

Dòng tiền từ hoạt động kinh doanh (CFO) của Khang Điền có thể chịu áp lực âm trong ngắn hạn do tập trung vốn cho công tác đền bù và xây dựng hạ tầng tại các đại dự án. Tuy nhiên, với lượng tiền và tương đương tiền dồi dào (đạt 2,547 tỷ VND vào cuối năm 2025) và các khoản phải thu từ việc bán hàng tại The Privia, Gladia, doanh nghiệp hoàn toàn đủ khả năng chi trả các nghĩa vụ tài chính và tái đầu tư.

Theo dự báo của elibook.vn, dòng tiền sẽ chuyển biến tích cực mạnh mẽ từ năm 2027 khi các sản phẩm tại Bình Trưng Đông và Solina được bàn giao và thu tiền từ khách hàng. Khả năng vốn hóa lãi vay (lên tới 769 tỷ VND năm 2025) cũng là một kỹ thuật tài chính giúp doanh nghiệp giảm bớt áp lực lên báo cáo kết quả kinh doanh trong giai đoạn dự án chưa phát sinh doanh thu.

Triển vọng lợi nhuận giai đoạn 2026-2027

Dựa trên tiến độ các dự án, lợi nhuận của Khang Điền được dự báo sẽ có sự phân hóa rõ nét trong hai năm tới.

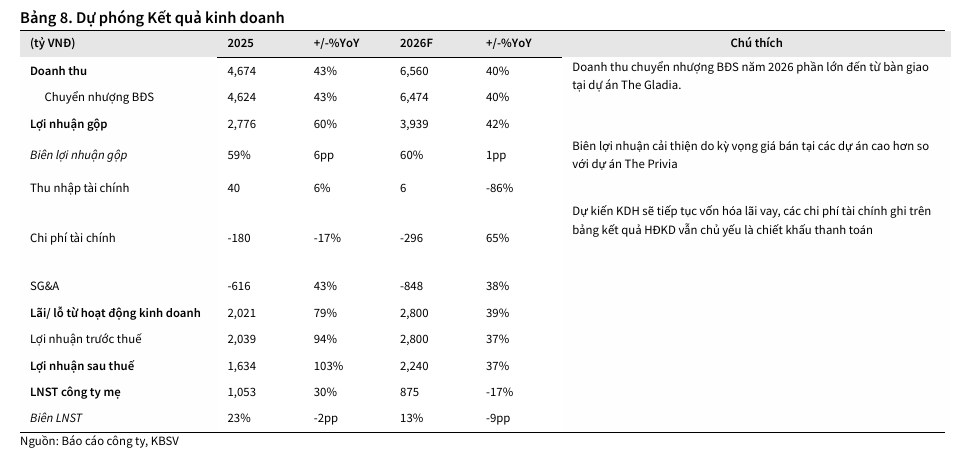

Năm 2026 được coi là “năm bản lề” khi lợi nhuận có thể đi ngang hoặc giảm nhẹ so với năm 2025 do doanh nghiệp tập trung hạch toán nốt các sản phẩm còn lại của The Privia và một phần The Gladia, trong khi chi phí bán hàng và quản lý tăng cao để phục vụ các đợt mở bán mới. Dự báo LNST cổ đông công ty mẹ năm 2026 đạt khoảng 875 tỷ VND đến 1,002 tỷ VND.

Tuy nhiên, sự bùng nổ thực sự sẽ diễn ra vào năm 2027. Đây là thời điểm mà các dự án mở bán từ năm 2026 như Bình Trưng mở rộng và The Solina bắt đầu đủ điều kiện bàn giao và hạch toán doanh thu.

Theo dự báo của KBSV, lợi nhuận của cổ đông công ty mẹ năm 2027 có thể đạt tới 1,932 tỷ VND, tăng trưởng hơn 120% so với năm 2026. Sự gia tăng đột biến này không chỉ đến từ sản lượng bàn giao lớn mà còn từ việc giá bán bất động sản tại khu vực thành phố Thủ Đức và Bình Chánh liên tục thiết lập mặt bằng giá mới, giúp cải thiện biên lợi nhuận ròng.

Rủi ro và thách thức trong giai đoạn 2026-2027

Bên cạnh những triển vọng tích cực, nhà đầu tư cũng cần xem xét thấu đáo các rủi ro có thể tác động đến lộ trình phát triển của Khang Điền.

Thứ nhất là rủi ro về chi phí sử dụng đất. Việc áp dụng các quy định mới của Luật Đất đai 2024 và các cơ chế đặc thù có thể dẫn đến việc tăng tiền sử dụng đất tại các dự án chưa hoàn tất nghĩa vụ tài chính. Mặc dù Nghị quyết 254 giúp tháo gỡ mặt bằng, nhưng giá đất tính tiền bồi thường và giá đất tại nơi tái định cư được xác định theo bảng giá đất sát với thị trường, điều này có thể làm đội vốn đầu tư và thu hẹp biên lợi nhuận của các dự án mới.

Thứ hai là áp lực cạnh tranh về nguồn cung. Tại khu Đông thành phố Hồ Chí Minh, sự trở lại của hàng loạt chủ đầu tư lớn khác với các dự án căn hộ và nhà phố quy mô lớn sẽ tạo ra áp lực lên tốc độ hấp thụ và giá bán của Khang Điền. Tuy nhiên, lợi thế về pháp lý “sạch” và khả năng bàn giao nhà đúng hạn là rào cản vững chắc giúp Khang Điền bảo vệ thị phần. Thứ ba là rủi ro lãi suất. Nếu mặt bằng lãi suất vay mua nhà duy trì ở mức cao hoặc tăng trở lại, nhu cầu của phân khúc nhà ở trung và cao cấp có thể bị ảnh hưởng đáng kể. Khang Điền đã có những chính sách hỗ trợ lãi suất cho khách hàng, nhưng điều này cũng đồng nghĩa với việc doanh nghiệp phải hy sinh một phần lợi nhuận để thúc đẩy doanh số bán hàng.

Cuối cùng, rủi ro về tiến độ pháp lý vẫn luôn hiện hữu mặc dù đã có Nghị quyết 254 và Nghị định 49. Việc thực thi các quy định đặc thù tại các địa phương đòi hỏi sự phối hợp chặt chẽ giữa doanh nghiệp và các cơ quan quản lý nhà nước. Bất kỳ sự chậm trễ nào trong việc phê duyệt quy hoạch 1/500 hay cấp giấy phép xây dựng cũng có thể làm xáo trộn lộ trình hạch toán lợi nhuận của tập đoàn. Tuy nhiên, với kinh nghiệm 20 năm hoạt động và năng lực xử lý pháp lý đã được chứng thực, Khang Điền được đánh giá là doanh nghiệp có khả năng thích ứng tốt nhất với những thay đổi của môi trường chính sách.

Định giá cổ phiếu KDH và quan điểm đầu tư

Các CTCK như KBSV, SSI, Vietcap và Rồng Việt đều duy trì khuyến nghị MUA hoặc KHẢ QUAN đối với KDH với giá mục tiêu dao động từ 32,800 VND đến 39,000 VND. Những nhận định này dựa trên triển vọng doanh thu rõ ràng từ các dự án đã sẵn sàng và sự hỗ trợ mạnh mẽ từ xu hướng phục hồi của thị trường bất động sản thành phố Hồ Chí Minh.

Sự sụt giảm của giá cổ phiếu trong thời gian qua chủ yếu do tâm lý lo ngại chung về thị trường và lãi suất, thay vì các vấn đề nội tại của doanh nghiệp. Đây được xem là cơ hội vàng để các nhà đầu tư tích lũy cổ phiếu ở vùng giá hấp dẫn trước khi các dự án lớn bắt đầu mang lại lợi nhuận thực tế.

Đặc biệt, việc Khang Điền có thể bàn giao sổ hồng cho cư dân Gladia ngay trong đầu năm 2026 đã tạo ra một hiệu ứng niềm tin cực kỳ tốt, làm tiền đề cho việc tiêu thụ các căn cao tầng và các dự án tiếp theo.

Chi tiết tín hiệu giao dịch của KDH trong room Elibook Trader (zalo 0977.697.420)

So sánh quan điểm của KBSV và SSI về cổ phiếu KDH :

| Tiêu chí so sánh | Quan điểm của KBSV (18.3.2026) | Quan điểm của SSI (16.3.2026) |

| Khuyến nghị |

MUA |

KHẢ QUAN |

| Giá mục tiêu |

36,200 VND/cp |

32,800 VND/cp |

| Tiềm năng tăng giá |

39% |

26.2% |

| LNST công ty mẹ 2026F |

875 tỷ VND (Dự báo giảm 17% yoy) |

1,002 tỷ VND (Dự báo giảm nhẹ 5% yoy) |

| LNST công ty mẹ 2027F |

1,932 tỷ VND (Dự báo tăng mạnh 121% yoy) |

1,468 tỷ VND (Dự báo tăng trưởng 47% yoy) |

| Dự án chiến lược ưu tiên |

Tập trung vào KDC Tân Tạo (330ha), Solina và KCN Lê Minh Xuân |

Nhấn mạnh dự án mới thâu tóm tại Cát Lái (8.2ha) và Gladia |

| Đánh giá về pháp lý |

Kỳ vọng lớn vào Nghị quyết 254 giúp “phá băng” GPMB cho KDC Tân Tạo |

Đánh giá cao năng lực hoàn thiện pháp lý và bàn giao sổ hồng đúng hạn |

| Quan điểm về rủi ro | Lo ngại biên lợi nhuận bị ảnh hưởng do chi phí tiền sử dụng đất tăng |

Thận trọng về khả năng hấp thụ các căn diện tích lớn khi lãi suất tăng

|

Nhà Khang Điền (KDH) đã chiết khấu đủ hấp dẫn trước thách thức lãi suất, và rủi ro chiến tranh?