Phân tích Doanh Nghiệp

MWG: Lại thêm CTCK KBSV nâng mục tiêu giá lên 121,000 đồng/cổ phiếu bởi kỳ vọng IPO Điện Máy Xanh và Bách Hóa Xanh lãi 1,800-2,100 tỷ

-

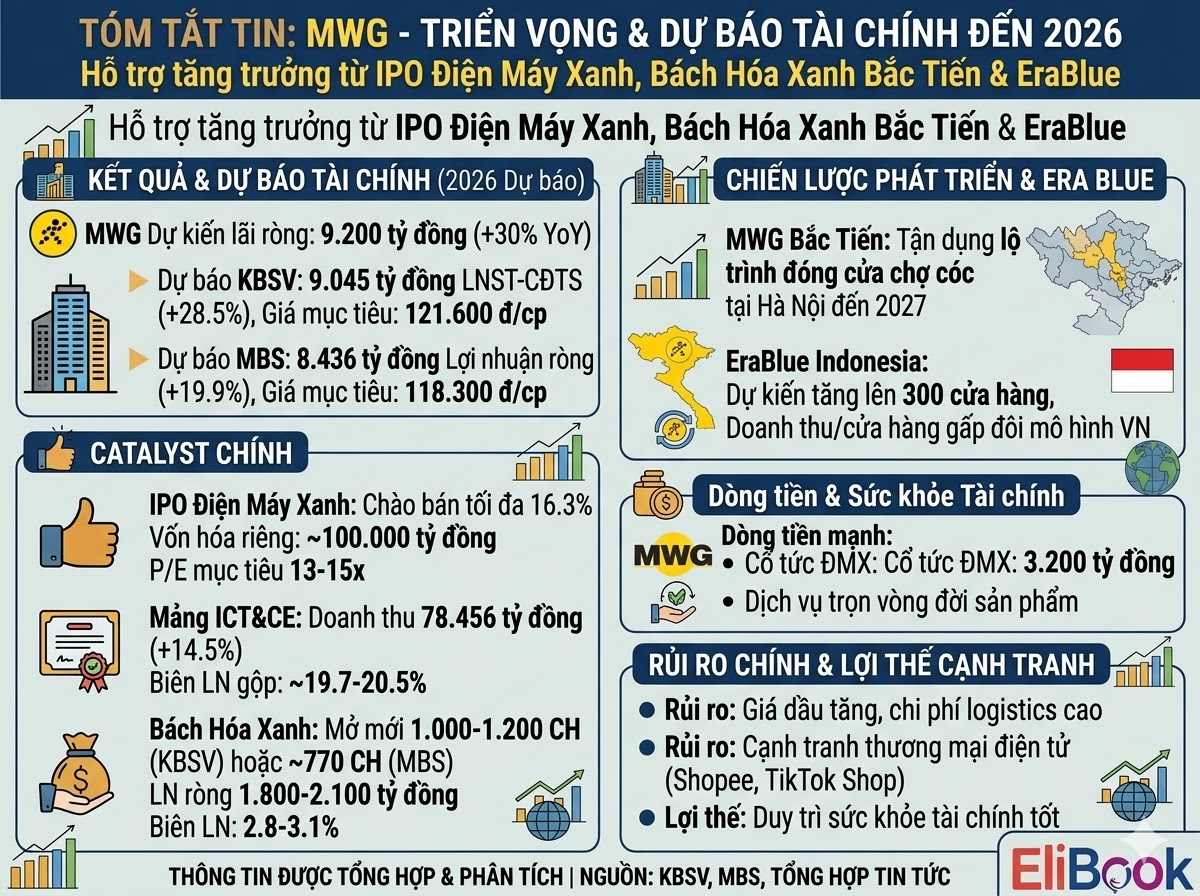

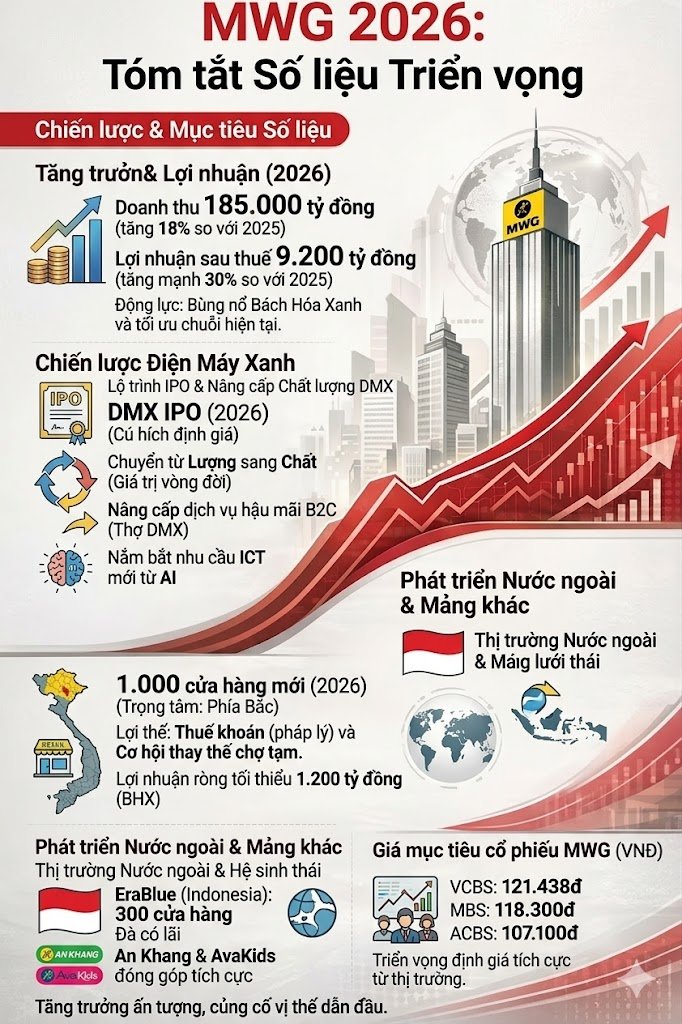

Kết quả & dự báo tài chính: MWG dự kiến lãi 9,200 tỷ đồng năm 2026 (+30% YoY). KBSV nâng giá mục tiêu lên 121,600 đồng/cp, dự phóng LNST-CĐTS 9,045 tỷ đồng (+28.5%). MBS thận trọng hơn với giá mục tiêu 118,300 đồng/cp, lợi nhuận ròng 8,436 tỷ đồng (+19.9%).

- Catalyst chính: IPO Điện Máy Xanh (tỷ lệ chào bán tối đa 16.3%, vốn hóa riêng có thể đạt ~100,000 tỷ đồng, P/E mục tiêu 13–15x). Mảng ICT&CE dự báo doanh thu 78,456 tỷ đồng (+14.5%), biên lợi nhuận gộp ~19.7–20.5%. Bách Hóa Xanh mở mới 1,000–1,200 cửa hàng (KBSV) hoặc ~770 cửa hàng (MBS), lợi nhuận ròng dự báo 1,800–2,100 tỷ đồng, biên lợi nhuận 2.8–3.1%.

-

Chiến lược & rủi ro: MWG mở rộng mạnh ra miền Bắc, tận dụng lộ trình đóng cửa chợ cóc tại Hà Nội đến 2027. EraBlue tại Indonesia dự kiến tăng lên 300 cửa hàng, doanh thu/cửa hàng gấp đôi mô hình Việt Nam. Rủi ro: giá dầu tăng làm chi phí logistics cao, cạnh tranh từ thương mại điện tử (Shopee, TikTok Shop). Tuy nhiên, MWG vẫn duy trì sức khỏe tài chính tốt, với dòng tiền mạnh từ cổ tức ĐMX (3,200 tỷ đồng) và chiến lược dịch vụ trọn vòng đời sản phẩm.

Cuộc xung đột Mỹ-Iran dường như không khiến các CTCK ngừng lạc quan về MWG. Sau khi VCBS đưa ra giá mục tiêu cao nhất dành cho MWG là 121,000 đồng thì đến lượt KBSV vào tháng 3.2026 đưa ra mục tiêu tương tự. Theo đó, các CTCK vẫn cho rằng, việc MWG dự kiến lãi 9,200 tỷ đồng trong năm 2026, tăng 30% so với năm 2025, là một mục tiêu hoàn toàn khả thi dựa trên những nền tảng đã được xây dựng chắc chắn.

Quan điểm của KBSV mang lại sự hưng phấn về một giai đoạn tái định giá tài sản thông qua IPO Điện Máy Xanh và sự mở rộng thần tốc của BHX, phù hợp với những nhà đầu tư kỳ vọng vào sự bứt phá mạnh mẽ về giá. Trong khi đó, quan điểm của MBS cung cấp một điểm tựa vững chãi về chất lượng lợi nhuận và sự ổn định của dòng tiền, phù hợp cho những nhà đầu tư ưa thích sự bền vững và thận trọng.

Sự đồng thuận trong việc nâng giá mục tiêu lên mức trên 118,000 VND cho thấy MWG đang ở trong một chu kỳ tăng trưởng mới đầy hứa hẹn. Dữ liệu từ elibook.vn cho thấy sức khỏe tài chính của tập đoàn đã được cải thiện đáng kể, tạo tiền đề cho những bước đi chiến lược táo bạo hơn.

Với nhà đầu tư, MWG không chỉ là một cổ phiếu bán lẻ đơn thuần, mà còn là một đại diện cho sự hồi sinh và vươn tầm của sức tiêu dùng nội địa Việt Nam. Sự kiện IPO mảng điện tử tiêu dùng trong năm 2026 sẽ là chất xúc tác quan trọng nhất để thu hút dòng vốn ngoại và đưa MWG trở lại vị thế của một cổ phiếu “blue-chip” tăng trưởng hàng đầu trên sàn chứng khoán.

Việc theo dõi sát sao tiến độ mở mới cửa hàng tại miền Bắc, biên lợi nhuận của Bách Hóa Xanh và các diễn biến quanh kế hoạch IPO Điện Máy Xanh sẽ là chìa khóa để nhà đầu tư tối ưu hóa lợi nhuận với cổ phiếu này trong năm 2026.

Bất chấp những rủi ro về chi phí hay sức mua, MWG vẫn đang cho thấy họ là một thực thể có khả năng thích ứng tuyệt vời và luôn biết cách tạo ra giá trị mới từ những nền tảng cũ. Tầm nhìn của ban lãnh đạo về việc đưa tỷ trọng mua hàng trả chậm lên 55% vào năm 2030 và phát triển hệ sinh thái dịch vụ trọn đời sản phẩm là những cam kết dài hạn cho sự phát triển bền vững của tập đoàn trong tương lai.

KBSV: Catalyst từ IPO Điện Máy Xanh và sự bùng nổ của Bách Hóa Xanh

KBSV (17.3.2026) đưa ra một góc nhìn đầy triển vọng cho MWG trong năm 2026 với khuyến nghị Mua và giá mục tiêu là 121,600 VND/cổ phiếu, dựa trên dự phóng LNST-CĐTS tăng 28.5% đạt 9,045 tỷ. Luận điểm cốt lõi của KBSV xoay quanh việc tái cấu trúc giá trị doanh nghiệp thông qua sự kiện IPO chuỗi Điện Máy Xanh và giai đoạn tăng tiến lợi nhuận thần tốc của Bách Hóa Xanh.

KBSV cho rằng năm 2026 sẽ là năm bản lề để thị trường định giá lại mảng ICT&CE của MWG khi công ty thực hiện chào bán cổ phiếu lần đầu ra công chúng cho CTCP Đầu tư Điện Máy Xanh với tỷ lệ tối đa 16.3%. Theo ước tính, với mức mục tiêu từ 13-15 lần cho mảng này, vốn hóa của riêng Điện Máy Xanh có thể xấp xỉ 100 nghìn tỷ đồng, một con số phản ánh đúng vị thế số 1 thị trường với trên 50% thị phần tại Việt Nam.

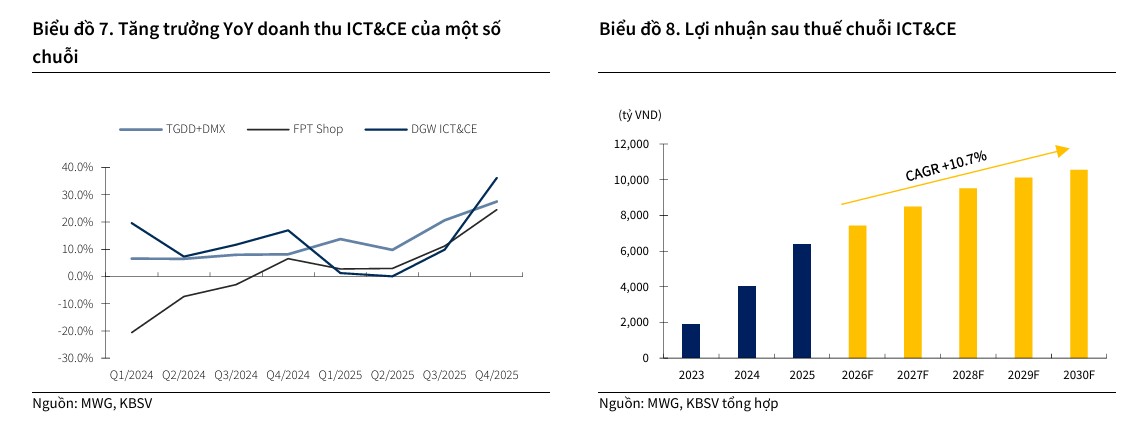

Đối với mảng ICT&CE, KBSV đã nâng dự phóng tăng trưởng doanh thu năm 2026 lên 15.2%. Động lực này không chỉ đến từ sự phục hồi chung của nền kinh tế mà còn từ những yếu tố khách quan như hiệu ứng El Nino mạnh hơn làm gia tăng nhu cầu thiết bị điện lạnh, kết hợp với chính sách giảm thuế tiêu thụ đặc biệt đối với điều hòa nhiệt độ công suất dưới 90,000 BTU xuống còn 0% từ đầu năm 2026.

Ngoài ra, chiến lược chuyển dịch từ mô hình bán lẻ đơn thuần sang cung cấp giá trị trọn vòng đời sản phẩm, thông qua đội ngũ Thợ Điện Máy Xanh chuyên trách bảo trì và nâng cấp, được kỳ vọng sẽ tạo ra một dòng doanh thu ổn định và biên lợi nhuận cao hơn cho tập đoàn.

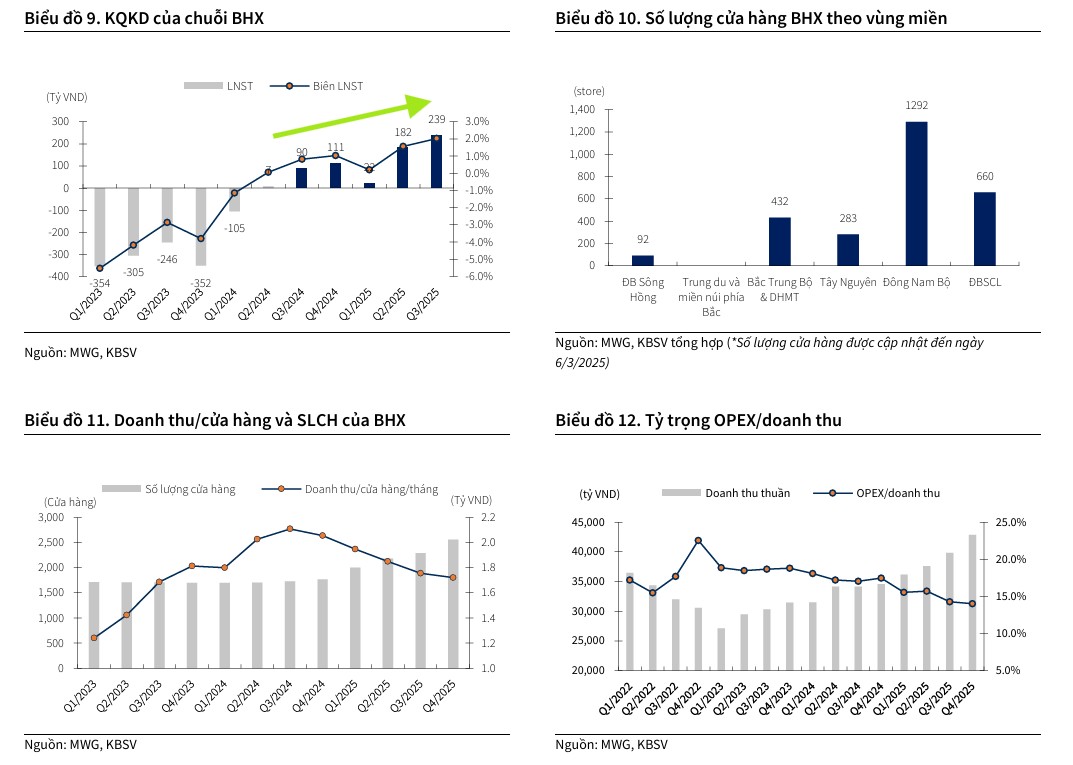

Về mảng Bách Hóa Xanh, KBSV đánh giá đây là “ngôi sao đang lên” sau khi đã chứng minh được hiệu quả mô hình kinh doanh với mức lãi 810 tỷ đồng trong năm 2025, gấp gần 8 lần so với năm 2024.

KBSV dự báo BHX sẽ mở mới từ 1,000 đến 1,200 cửa hàng trong năm 2026, với trọng tâm dịch chuyển mạnh mẽ ra miền Trung và miền Bắc. Việc tận dụng xu hướng chuyển dịch từ kênh bán lẻ truyền thống sang hiện đại, kết hợp với lộ trình đóng cửa hàng loạt chợ cóc tại Hà Nội đến năm 2027, sẽ tạo ra một khoảng trống thị trường khổng lồ để BHX chiếm lĩnh.

KBSV dự phóng biên lợi nhuận ròng của BHX sẽ đạt mức 2.8-3.1% trong năm 2026, tương ứng với lợi nhuận từ 1,800 đến 2,100 tỷ đồng.

| Dự phóng tăng trưởng theo chuỗi (KBSV 2026F) | Doanh thu dự kiến (Tỷ VND) | Tăng trưởng YoY (%) | Ghi chú chiến lược |

| TGDĐ + Topzone | 43,557 | 16.5% |

Tập trung iPhone 17 và Laptop AI |

| Điện Máy Xanh | 78,456 | 14.5% |

IPO tái định giá, hưởng lợi thuế TTĐB |

| Bách Hóa Xanh | 66,085 | 40.8% |

Mở mới 1000-1200 CH, Bắc tiến mạnh |

| An Khang & Khác | 5,287 | 46.9% |

An Khang kỳ vọng hòa vốn |

MBS: Tập trung vào chất lượng tăng trưởng và rủi ro chi phí

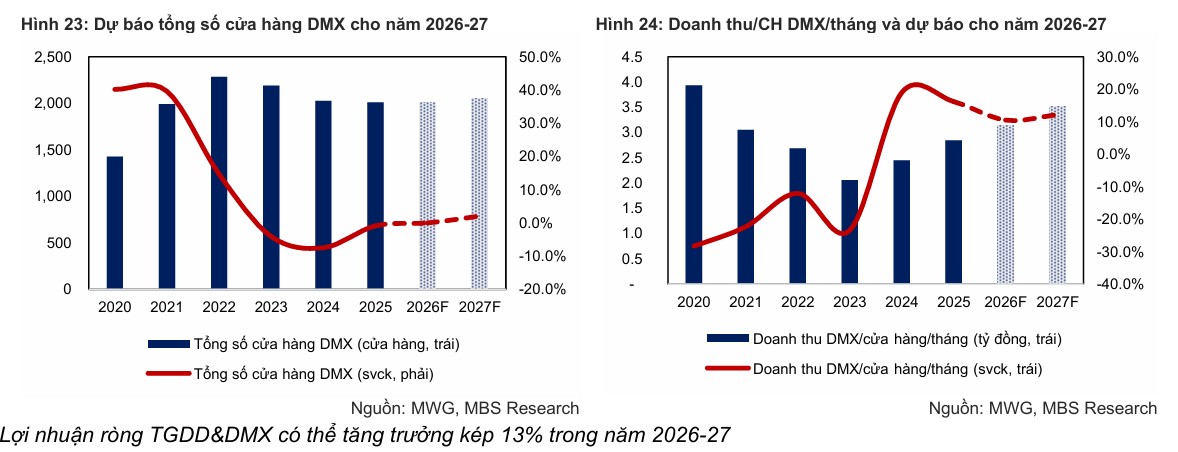

Khác với sự hào hứng về quy mô mở rộng của KBSV, MBS duy trì một quan điểm thận trọng hơn nhưng vẫn hết sức tích cực với mức giá mục tiêu 118,300 VND/cổ phiếu. MBS nhấn mạnh vào việc thiết lập một “mức nền lợi nhuận mới” khi Bách Hóa Xanh thành công và các mảng khác đi vào giai đoạn ổn định. MBS kỳ vọng lợi nhuận ròng của MWG sẽ tăng trưởng kép 20% trong giai đoạn 2026-2027, một con số bền vững hơn so với những dự báo mang tính bùng nổ ngắn hạn.

Trong mảng ICT&CE, MBS dự báo mức tăng trưởng kép doanh thu trên mỗi cửa hàng là 12%. MBS đánh giá cao khả năng tích trữ hàng tồn kho giá tốt của MWG vào cuối năm 2025 trong bối cảnh giá nguyên liệu sản xuất hàng điện tử có xu hướng tăng mạnh từ 10-30% do khan hiếm.

Việc MWG duy trì quy mô cửa hàng ổn định thay vì mở rộng ồ ạt cho thấy chiến lược tập trung vào hiệu quả trên từng điểm bán và đẩy mạnh kênh bán hàng trực tuyến. Tuy nhiên, MBS cũng chỉ ra rủi ro từ việc giá dầu tăng cao có thể làm đội chi phí vận chuyển, từ đó ảnh hưởng đến biên lợi nhuận chung của tập đoàn. Đây là một sắc thái phân tích mà KBSV ít đề cập tới, cho thấy sự thận trọng của MBS đối với các yếu tố vĩ mô bất lợi.

Đối với Bách Hóa Xanh, MBS dự báo một kịch bản mở rộng khiêm tốn hơn so với KBSV. MBS kỳ vọng quy mô cửa hàng BHX sẽ tăng trưởng kép 25% trong năm 2026-2027, với mục tiêu mở mới khoảng 770 cửa hàng trong năm 2026.

Một điểm khác biệt quan trọng là MBS dự báo doanh thu trung bình trên mỗi cửa hàng có thể giảm nhẹ khoảng 3% do ảnh hưởng từ việc mở rộng quá nhanh tại các khu vực miền Trung và miền Bắc, nơi mức chi tiêu ban đầu thường thấp hơn khu vực miền Nam. Dù vậy, MBS vẫn dự báo lợi nhuận ròng của BHX sẽ đạt mức tăng trưởng kép 58% nhờ vào việc tối ưu hóa danh mục hàng hóa và kiểm soát tốt chi phí bán hàng.

| So sánh chỉ tiêu dự báo 2026 | Quan điểm KBSV | Quan điểm MBS | Chênh lệch/Nguyên nhân |

| Doanh thu thuần tổng | 193,384 tỷ VND (+23.6% YoY) | 183,365 tỷ VND (+17.2% YoY) |

KBSV kỳ vọng mở mới CH mạnh hơn |

| Lợi nhuận sau thuế | 9,045 tỷ VND (+28.5% YoY) | 8,436 tỷ VND (+19.9% YoY) |

MBS thận trọng với chi phí xăng dầu |

| Số CH BHX mở mới | 1,000 – 1,200 | ~770 |

MBS tập trung vào chất lượng CH |

| Giá mục tiêu (VND) | 121,600 | 118,300 |

Khác biệt trong phương pháp định giá |

VDSC: Đi giữa vùng trời bình yên

Theo Công ty Chứng khoán Rồng Việt (VDSC, ngày 26.3.2026), cổ phiếu MWG đang bước vào một pha tăng trưởng bứt phá sau giai đoạn tái cấu trúc quyết liệt và đã điều chỉnh tăng giá mục tiêu của MWG lên 103,100 đồng/cổ phiếu, tương ứng với tổng mức sinh lời kỳ vọng 33% bao gồm cả cổ tức tiền mặt. Điều này dựa trên dự phóng LNST năm 2026 tăng trưởng 26%, đạt 8,915 tỷ đồng.

Chính kết quả kinh doanh kỷ lục của năm 2025 đã thúc đẩy niềm tin, khi doanh thu thuần đạt 156,458 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 7,076 tỷ đồng, vượt xa kế hoạch đề ra nhờ năng lực quản trị vốn lưu động hiệu quả và sự phục hồi mạnh mẽ của các mảng kinh doanh cốt lõi.

Phân tích theo mô hình Dupont, VDSC chỉ ra rằng chỉ số ROE của MWG đã phục hồi ấn tượng từ mức đáy 0.7% năm 2023 lên 23.3% năm 2025 và dự kiến chạm 24.5% vào năm 2026, chủ yếu nhờ biên lợi nhuận ròng được cải thiện đáng kể.

Năng lực đàm phán với nhà cung cấp tăng lên cùng việc ứng dụng công nghệ để tối ưu hóa hàng tồn kho xuống còn 42 ngày đã giúp dòng tiền của doanh nghiệp trở nên lành mạnh hơn.

Đặc biệt, VDSC nhấn mạnh kế hoạch IPO của CTCP Đầu tư Điện Máy Xanh dự kiến vào năm 2026 sẽ là chất xúc tác cực mạnh giúp thị trường định giá lại giá trị thực của tập đoàn.

VDSC đánh giá chuỗi Thế giới Di động (TGDĐ) và Điện Máy Xanh (ĐMX) đã thành công trong việc gia tăng doanh thu trên mỗi cửa hàng từ 18-25% dù quy mô số lượng điểm bán có sự tinh gọn nhẹ. Động lực chính đến từ các chiến lược cạnh tranh khác biệt như chính sách trả chậm, trả góp, sự hợp tác chặt chẽ với Apple và đặc biệt là hệ sinh thái dịch vụ “Thợ Điện Máy” với dự báo tăng trưởng kép 25%/năm.

Bên cạnh đó, việc hoàn thiện “SuperApp” được kỳ vọng sẽ giúp MWG đón đầu xu hướng dịch chuyển từ kênh bán lẻ hiện đại sang trực tuyến, củng cố vị thế dẫn đầu với thị phần dự kiến đạt mức 42.9% trong năm 2026. Các yếu tố khách quan như nhu cầu thay mới máy tính AI và tác động từ hiện tượng El Nino thúc đẩy mảng điện lạnh cũng là những chất xúc tác quan trọng cho chuỗi này.

Bách Hóa Xanh: “Chợ hiện đại” và chiến lược Bắc tiến

Bách Hóa Xanh là động lực dẫn dắt tương lai của MWG. Năm 2025 được coi là bước ngoặt khi BHX chứng minh được khả năng sinh lời mạnh mẽ sau khi tối ưu hóa danh mục SKU từ 3,000 xuống còn 2,000 mã hàng.

Việc tập trung vào hàng tươi sống (“thịt tươi – cá lội”) và hàng tiêu dùng nhanh (FMCG) với giá cả cạnh tranh đã giúp BHX thu hút một lượng lớn khách hàng từ các chợ truyền thống. Theo MBS, tỷ lệ thâm nhập của bán lẻ hiện đại tại Việt Nam hiện chỉ chiếm khoảng 15%, thấp hơn nhiều so với các nước trong khu vực như Thái Lan hay Indonesia (20-45%), điều này tạo ra một dư địa tăng trưởng khổng lồ cho BHX đến năm 2030.

Việc tập trung vào hàng tươi sống (“thịt tươi – cá lội”) và hàng tiêu dùng nhanh (FMCG) với giá cả cạnh tranh đã giúp BHX thu hút một lượng lớn khách hàng từ các chợ truyền thống. Theo MBS, tỷ lệ thâm nhập của bán lẻ hiện đại tại Việt Nam hiện chỉ chiếm khoảng 15%, thấp hơn nhiều so với các nước trong khu vực như Thái Lan hay Indonesia (20-45%), điều này tạo ra một dư địa tăng trưởng khổng lồ cho BHX đến năm 2030.

Chiến lược Bắc tiến của BHX trong năm 2026 được đánh giá là một bước đi mạo hiểm nhưng cần thiết. Người tiêu dùng miền Bắc vốn nổi tiếng với sự lựa chọn kỹ lưỡng và thói quen mua sắm tại các điểm quen thuộc. Tuy nhiên, MBS tin rằng thế mạnh về khả năng mở mới nhanh chóng và danh mục sản phẩm nội địa chất lượng sẽ giúp BHX thành công. KBSV bổ sung thêm rằng việc áp dụng AI trong kiểm soát hao hụt và quản trị kho hàng sẽ giúp chuỗi này duy trì được biên lợi nhuận ngay cả khi hoạt động tại các thị trường mới có sức mua chậm hơn.

Một yếu tố then chốt khác được KBSV nhấn mạnh là lộ trình đóng cửa các chợ cóc tại Hà Nội. Đây là một cơ hội “có một không hai” để BHX thâm nhập sâu vào các khu dân cư đông đúc.

Với kịch bản tích cực, nếu BHX mở mới thành công 1,200 cửa hàng như dự phóng của KBSV, biên lợi nhuận ròng có thể đạt tới 3.1%, đưa BHX trở thành trụ cột lợi nhuận thứ hai cho tập đoàn chỉ sau Điện Máy Xanh.

VDSC coi năm 2025 là bước ngoặt của Bách Hóa Xanh (BHX) khi chuỗi này lãi ròng 710 tỷ đồng, gấp gần 6 lần năm trước và chứng minh được hiệu quả của mô hình siêu thị mini tập trung vào sự tiện lợi và trải nghiệm khách hàng trẻ.

Trong năm 2026, VDSC dự phóng BHX sẽ tiếp tục đà mở mới mạnh mẽ với khoảng 1,000 cửa hàng, trong đó trọng tâm dịch chuyển ra miền Bắc để tận dụng các chính sách ủng hộ bán lẻ hiện đại.

Mảng ICT&CE: Sự ổn định sau “bão” và Catalyst từ sự kiện IPO

Sau giai đoạn cạnh tranh giá khốc liệt (Price War) năm 2023-2024, mảng TGDĐ và ĐMX đã bước vào giai đoạn thu hoạch. MBS chỉ ra rằng một số doanh nghiệp nhỏ lẻ đã phải rời bỏ thị trường, giúp MWG củng cố thêm thị phần và cải thiện biên lợi nhuận gộp lên mức 18-18.5% trong năm 2026.

KBSV dự báo nhu cầu thay mới các sản phẩm công nghệ cao, đặc biệt là iPhone 17 và các laptop tích hợp AI, sẽ thúc đẩy tăng trưởng doanh số trên cùng cửa hàng (SSSG) đạt mức trên 20%.

Sự kiện IPO Điện Máy Xanh trong năm 2026 được coi là “ngòi nổ” cho giá cổ phiếu MWG. KBSV lập luận rằng sự kiện này không chỉ mang lại nguồn vốn mới mà còn là một quy trình minh bạch hóa giá trị thực của mảng kinh doanh hiệu quả nhất tập đoàn.

Việc so sánh định giá với các đối thủ trong ngành như FPT Shop hay Digiworld cho thấy mảng ICT&CE của MWG đang được định giá khá hấp dẫn với mức kỳ vọng cho năm 2026 chỉ khoảng 13-15 lần. MBS cũng đồng tình rằng câu chuyện IPO sẽ giúp MWG được thị trường nhìn nhận lại theo một mức định giá phù hợp hơn.

| Phân tích biên lợi nhuận mảng ICT&CE | 2024 | 2025 | 2026F | Nguồn tham chiếu |

| Biên lợi nhuận gộp | 20.5% | 19.4% | 19.7% – 20.5% | |

| Biên EBITDA | 5.2% | 5.7% | 5.5% | |

| Biên lợi nhuận ròng | 2.8% | 4.5% | 4.6% – 4.7% |

Các chuỗi kinh doanh tiềm năng: EraBlue, An Khang và Avakids

Một phần không thể thiếu trong báo cáo của KBSV là phân tích về các mảng kinh doanh mới và quốc tế. Chuỗi EraBlue tại Indonesia sau 181 cửa hàng vận hành đã cho thấy hiệu quả vượt mong đợi, với doanh thu mỗi cửa hàng hiện cao gấp đôi mô hình tương tự tại Việt Nam. KBSV dự báo EraBlue sẽ nâng số điểm bán lên 300 vào năm 2026 và đóng góp lợi nhuận đáng kể cho tập đoàn. Đây là minh chứng rõ nét cho khả năng “xuất khẩu” mô hình bán lẻ thành công của MWG sang các thị trường có đặc điểm dân số tương đồng.

Đối với chuỗi nhà thuốc An Khang, sau giai đoạn tạm dừng để tái cơ cấu, chuỗi đã bắt đầu mở mới có chọn lọc và hướng tới mục tiêu hòa vốn trong năm 2026. MBS đánh giá cao việc An Khang đã giảm lỗ ròng và có khả năng ghi nhận lợi nhuận trong năm tới, góp phần làm sạch bảng cân đối kế toán của tập đoàn. Chuỗi Avakids cũng duy trì mức tăng trưởng doanh thu 16% trong năm 2025, với điểm nhấn là kênh online đóng góp trên 50% doanh thu, cho thấy sự linh hoạt của MWG trong việc thích ứng với hành vi mua sắm của các bà mẹ hiện đại.

Theo VDSC, liên doanh EraBlue tại Indonesia sau khi tìm ra công thức sinh lời đã sẵn sàng nâng quy mô lên 300 điểm bán vào cuối năm 2026. VDSC kỳ vọng lợi nhuận từ các công ty liên kết này sẽ tăng trưởng với CAGR 70%/năm trong giai đoạn 2025-2030, tạo nên một “bàn đạp” vững chắc cho lợi nhuận toàn tập đoàn.

Những rủi ro tiềm ẩn cần quan sát

Thứ nhất là tốc độ hồi phục của sức mua chung có thể chậm hơn dự kiến do các yếu tố chính trị bất ngờ hoặc bất ổn kinh tế toàn cầu. Thứ hai là rủi ro từ việc mở rộng quá nhanh chuỗi Bách Hóa Xanh tại miền Bắc, nơi văn hóa tiêu dùng và chuỗi cung ứng có những đặc thù rất khác biệt so với miền Nam. Việc không kiểm soát được chi phí vận hành (OPEX) trong giai đoạn “vạn sự khởi đầu nan” này có thể bào mòn lợi nhuận của toàn tập đoàn.

Rủi ro về giá dầu tăng cao dẫn đến chi phí vận chuyển tăng là một điểm nhấn đặc biệt trong báo cáo của MBS. Do MWG sở hữu một mạng lưới cửa hàng phủ rộng khắp các vùng sâu vùng xa, chi phí logistics chiếm một tỷ trọng không nhỏ trong cấu trúc chi phí bán hàng.

Ngoài ra, sự cạnh tranh từ các nền tảng thương mại điện tử như Shopee hay TikTok Shop đối với các mặt hàng điện tử tiêu dùng giá trị thấp cũng là một thách thức không thể bỏ qua, buộc MWG phải liên tục đổi mới trải nghiệm mua sắm tại cửa hàng để giữ chân khách hàng.