Phân tích Doanh Nghiệp

Chiến lược thích ứng và triển vọng tăng trưởng của Tập đoàn Hà Đô (HDG) trong bối cảnh địa chính trị biến động và cải cách pháp lý năm 2026

-

Mảng năng lượng tái tạo: Tổng công suất lắp đặt 462 MW (314 MW thủy điện, 98 MWp điện mặt trời, 50 MW điện gió). Sản lượng điện 2026 dự báo 1,707 triệu kWh (-4% YoY), trong đó thủy điện giảm ~5% do El Niño, nhưng bổ sung từ dự án La Trọng (+65 triệu kWh, ~130 tỷ đồng doanh thu/năm). Việc tháo gỡ pháp lý Hồng Phong 4 giúp hoàn nhập dự phòng ~550 tỷ đồng, cải thiện lợi nhuận.

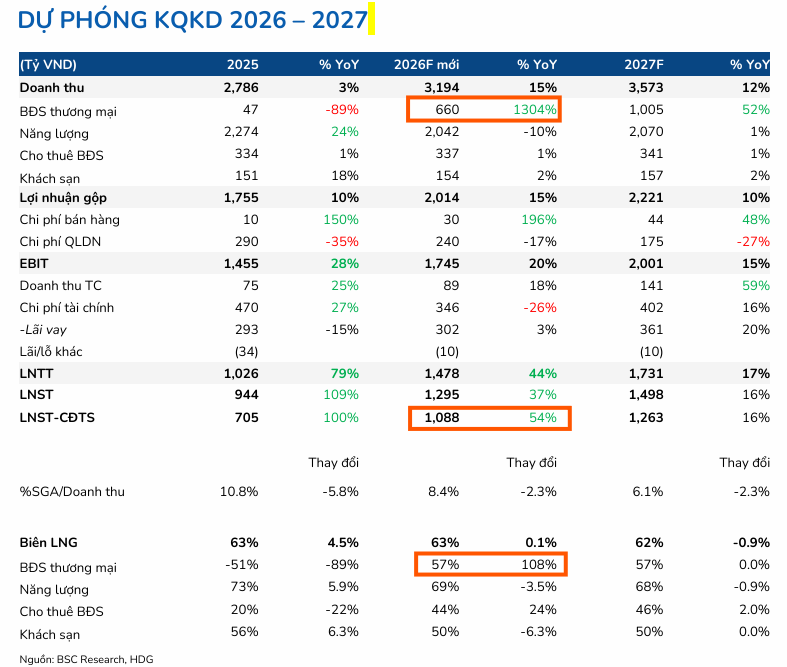

- Mảng bất động sản: Nghị quyết 171/2024/QH15 mở đường cho các dự án đất quốc phòng, nổi bật là Hado Minh Long (2.7 ha, định giá RNAV 1,722 tỷ đồng, đầu tư 4,500 tỷ đồng) và 62 Phan Đình Giót (2.24 ha, định giá ~480 tỷ đồng). Dự án Hado Charm Villas giai đoạn 3 (30 ha, Hoài Đức) đã bán 420/528 sản phẩm, kế hoạch bàn giao 23 căn năm 2026 (660 tỷ đồng doanh thu, biên LN gộp 57%) và 35 căn năm 2027 (1,005 tỷ đồng).

-

Tài chính & định giá: Doanh thu thuần 2026 dự báo 3,194 tỷ đồng (+15% YoY), LNST cổ đông công ty mẹ 1,088 tỷ đồng (+54% YoY), EPS 2,941 đồng/cp, ROE 13.2%. Nợ vay dài hạn giảm từ 4,800 tỷ (2023) → 3,390 tỷ (2026). Giá mục tiêu HDG: 31,300–36,000 đồng/cp, upside +26–27% so với thị giá ~28,600 đồng, P/E dự phóng 9.7–11.3x, chiết khấu sâu so với trung bình ngành.

Sự chuyển mình của nền kinh tế Việt Nam trong giai đoạn đầu năm 2026 diễn ra trong một bối cảnh quốc tế đầy biến động, nơi các rủi ro địa chính trị đan xen với những vận hội mới từ cải cách thể chế nội địa. Tập đoàn Hà Đô (mã cổ phiếu: HDG), với vị thế là một trong những doanh nghiệp đa ngành hàng đầu sở hữu nền tảng vững chắc trong cả hai lĩnh vực trụ cột là năng lượng tái tạo và bất động sản, đang đứng trước một lộ trình phát triển đầy hứa hẹn nhưng cũng không kém phần thách thức

Cú hích từ Nghị quyết 171/2024/QH15 chính là chìa khóa để giải phóng nguồn lực đất đai khổng lồ của tập đoàn, biến những quỹ đất “ngủ quên” thành những dự án mang lại lợi nhuận tỷ đô trong tương lai gần. Trong khi đó, dự án Hado Charm Villas giai đoạn 3 tiếp tục khẳng định vai trò là “máy in tiền” ngắn hạn, đảm bảo dòng vốn luân chuyển thông suốt cho các hoạt động đầu tư dài hạn hơn.

Đối với các nhà đầu tư và đối tác, Hà Đô đại diện cho một sự lựa chọn chiến lược: sự kết hợp giữa tính an toàn của mảng năng lượng và tính đột phá của mảng bất động sản trong giai đoạn phục hồi. Trong một kỷ nguyên mà sự bền vững và khả năng tự chủ năng lượng lên ngôi, Tập đoàn Hà Đô đang sở hữu tất cả các yếu tố cần thiết để tiếp tục dẫn đầu và tạo ra những dấu ấn mạnh mẽ trên bản đồ kinh tế Việt Nam.

Tác động của xung đột Mỹ – Iran đến an ninh năng lượng và cơ cấu thị trường điện Việt Nam

Cuộc xung đột vũ trang bùng nổ giữa Mỹ, Israel và Iran vào cuối tháng 2 và đầu tháng 3 năm 2026 đã tạo ra những cơn địa chấn trên thị trường năng lượng toàn cầu, gây ra những hệ lụy trực tiếp và gián tiếp đến nền kinh tế Việt Nam.

Việc Iran phong tỏa eo biển Hormuz vào ngày 28 tháng 2 năm 2026 đã làm tê liệt một trong những hành lang vận tải dầu khí quan trọng nhất thế giới, nơi lưu chuyển khoảng 80% lượng dầu nhập khẩu và lượng lớn khí tự nhiên hóa lỏng (LNG) sang khu vực châu Á.

Việc Iran phong tỏa eo biển Hormuz vào ngày 28 tháng 2 năm 2026 đã làm tê liệt một trong những hành lang vận tải dầu khí quan trọng nhất thế giới, nơi lưu chuyển khoảng 80% lượng dầu nhập khẩu và lượng lớn khí tự nhiên hóa lỏng (LNG) sang khu vực châu Á.

Đối với một quốc gia phụ thuộc đáng kể vào nguồn nhiên liệu nhập khẩu như Việt Nam – với kim ngạch nhập khẩu xăng dầu và các sản phẩm liên quan lên tới khoảng 20 tỷ USD mỗi năm – biến động này đã tạo ra áp lực lạm phát do chi phí đẩy vô cùng lớn.

Giá xăng dầu trong nước đã tăng hơn 40% chỉ trong thời gian ngắn sau khi xung đột leo thang, buộc các doanh nghiệp nội địa phải chi ra gần nửa tỷ USD để nhập khẩu nhiên liệu trong nửa đầu tháng 3 năm 2026 để đảm bảo an ninh năng lượng.

Trong bối cảnh giá các nguồn năng lượng hóa thạch như dầu, khí và than nhập khẩu tăng vọt, chi phí biên của các nhà máy nhiệt điện trong hệ thống điện quốc gia cũng bị đẩy lên mức cao kỷ lục. Điều này làm thay đổi đáng kể cơ cấu huy động nguồn trên thị trường phát điện cạnh tranh (CGM). Các nguồn năng lượng có chi phí biến đổi thấp và không phụ thuộc vào nhiên liệu nhập khẩu như thủy điện, điện mặt trời và điện gió của Tập đoàn Hà Đô bỗng trở nên ưu việt hơn trong mắt các nhà điều hành hệ thống và các đơn vị mua điện.

Sự biến động của giá dầu thế giới, vốn đã tăng khoảng 4% ngay sau các lời đe dọa tấn công vào cơ sở năng lượng tại Vùng Vịnh của Iran, đã tạo ra một “lá chắn” tự nhiên cho biên lợi nhuận của các doanh nghiệp năng lượng tái tạo nội địa.

Khi giá điện thị trường (giá CGM) chịu ảnh hưởng bởi giá của các nhà máy nhiệt điện chạy dầu hoặc chạy khí giá cao tại các thời điểm cao điểm, các nhà máy thủy điện và điện gió của Hà Đô có cơ hội được huy động nhiều hơn và hưởng mức giá thanh toán hấp dẫn hơn so với giai đoạn giá nhiên liệu thấp năm 2025.

Tuy nhiên, áp lực tỷ giá từ sự biến động của đồng USD và các đồng ngoại tệ mạnh khác trong bối cảnh chiến sự cũng là một yếu tố mà Hà Đô đã chủ động phòng ngừa thông qua việc tái cấu trúc các khoản nợ vay ngoại tệ sang đồng nội tệ từ cuối năm 2025.

Mảng năng lượng: Tối ưu hóa danh mục và tháo gỡ nút thắt pháp lý

Mảng năng lượng hiện đóng vai trò là “con gà đẻ trứng vàng” cho Tập đoàn Hà Đô, đóng góp tỷ trọng áp đảo trong cơ cấu doanh thu và lợi nhuận gộp của doanh nghiệp.

Với tổng công suất lắp đặt đa dạng bao gồm 314 MW thủy điện, 98 MWp điện mặt trời và 50 MW điện gió, Hà Đô đã xây dựng được một hệ sinh thái năng lượng tái tạo có tính hỗ trợ lẫn nhau trước những biến đổi của thời tiết và thị trường.

Bước sang năm 2026, chiến lược mảng năng lượng của tập đoàn tập trung vào ba trụ cột chính: vận hành hiệu quả các nhà máy mới, giải quyết dứt điểm các vướng mắc pháp lý tồn đọng và chuẩn bị quỹ đầu tư cho các dự án tiềm năng trong quy hoạch điện VIII.

Thủy điện: Thích ứng với chu kỳ thời tiết và đóng góp từ các dự án mới

Sau một năm 2025 rực rỡ nhờ điều kiện thủy văn thuận lợi với sản lượng đạt mức cao kỷ lục gần 1.5 tỷ kWh, mảng thủy điện của Hà Đô dự kiến sẽ đối mặt với những thách thức từ sự quay trở lại của hiện tượng El Nino từ giữa năm 2026.

Theo dự báo từ Cơ quan Quản lý Khí quyền và Đại dương Quốc gia (NOAA), xác suất El Nino quay lại từ tháng 4 năm 2026 đang tăng lên, điều này thường dẫn đến lượng mưa thấp hơn trung bình và có thể khiến sản lượng thủy điện sụt giảm khoảng 14% so với năm trước.

Để bù đắp cho sự sụt giảm sản lượng từ các nhà máy hiện hữu như Đăk Mi 2, Nhạn Hạc hay Sông Tranh 4, Hà Đô đã đẩy nhanh tiến độ đưa vào vận hành nhà máy thủy điện La Trọng vào cuối quý 1 năm 2026. Dự án này sau khi hòa lưới dự kiến sẽ bổ sung khoảng 130 tỷ đồng doanh thu hàng năm cho tập đoàn, tạo ra một vùng đệm an toàn cho dòng tiền hoạt động. Đồng thời, các dự án nâng cấp công suất tại Sơn Nham (tăng lên 9 MW) và Sơn Linh (tăng lên 15 MW) cũng đang được thực hiện khẩn trương để kịp vận hành thương mại vào quý 4 năm 2026.

Việc duy trì hiệu suất cao tại các nhà máy thủy điện là vô cùng quan trọng vì đây là nguồn có chi phí sản xuất thấp nhất, giúp Hà Đô tối ưu hóa lợi nhuận khi giá điện trên thị trường phát điện cạnh tranh (CGM) biến động theo xu hướng tăng của giá nhiên liệu hóa thạch toàn cầu.

Trong cơ cấu giá CGM, cấu phần giá điện năng thị trường (SMP) phản ánh chi phí của nhà máy điện đắt nhất được huy động, do đó khi giá dầu và khí tăng do xung đột Mỹ – Iran, giá SMP có xu hướng được đẩy lên cao, mang lại lợi ích trực tiếp cho các nhà máy thủy điện có quyền chào giá linh hoạt.

Giải quyết nút thắt pháp lý tại các dự án điện mặt trời và điện gió

Năm 2026 được kỳ vọng là năm bản lề để Hà Đô tháo gỡ hoàn toàn các rào cản pháp lý tại dự án điện mặt trời Hồng Phong 4 và dự án Infra 1. Đây là những dự án đã phải chịu mức chi phí dự phòng lớn trong giai đoạn 2024 – 2025 do các vấn đề liên quan đến cơ chế giá FIT và thanh tra ngành điện.

Theo các thông tin mới nhất, dự án Hồng Phong 4 dự kiến sẽ ký kết hợp đồng mua bán điện (PPA) mới với EVN ngay trong quý 1 năm 2026. Mặc dù mức giá điện mới theo khung giá chuyển tiếp có thể thấp hơn khoảng 50% so với giá FIT ưu đãi trước đây, nhưng việc hoàn thiện pháp lý sẽ mang lại những lợi ích tài chính khổng lồ không ngờ tới.

Thứ nhất, Hà Đô sẽ ngừng trích lập dự phòng khoảng 220 tỷ đồng mỗi năm cho dự án này, giúp lợi nhuận hoạt động tăng trưởng trực tiếp.

Thứ hai, doanh nghiệp có khả năng hoàn nhập một phần hoặc toàn bộ khoản dự phòng lên tới 550 tỷ đồng đã trích lập trong các năm trước đó. Việc hoàn nhập này không chỉ làm đẹp báo cáo tài chính mà còn tạo ra nguồn thặng dư tiền mặt lớn để tập đoàn tập trung cho các hoạt động thâu tóm quỹ đất hoặc phát triển năng lượng mới.

Đối với dự án Infra 1, dù vẫn còn những vướng mắc nhất định, việc nhà máy này vẫn đang nhận 50% doanh thu theo giá điện chuyển tiếp cho thấy một tín hiệu khả quan rằng lộ trình xử lý pháp lý đang đi đúng hướng.

Trong mảng điện gió, dự án 7A tại Ninh Thuận đã ghi nhận những bước tiến quan trọng về mặt vận hành và tài chính. Việc loại bỏ các điều khoản về cắt giảm công suất vào đầu năm 2025 đã giúp nhà máy đạt sản lượng ổn định, đóng góp đáng kể vào doanh thu mảng năng lượng tái tạo.

Đặc biệt, quyết định chuyển đổi toàn bộ khoản vay nợ bằng đồng Euro sang đồng Việt Nam của Hà Đô tại dự án này đã chứng minh tính đúng đắn khi xung đột tại Trung Đông nổ ra, gây áp lực lên các đồng tiền mạnh và lãi suất quốc tế. Hành động này giúp doanh nghiệp tránh được các khoản lỗ tỷ giá bất thường, vốn là nguyên nhân gây biến động lợi nhuận trong quá khứ.

Triển vọng đầu tư điện gió Bình Gia và kế hoạch dài hạn

Hướng tới tương lai, dự án điện gió Bình Gia với công suất 80 MW đang là trọng tâm đầu tư tiếp theo của Hà Đô. Dự kiến dự án sẽ tham gia đấu thầu trong nửa đầu năm 2026 và hướng tới mục tiêu khởi công vào cuối năm nay.

Việc triển khai dự án Bình Gia cho thấy tham vọng của Hà Đô trong việc tiếp tục mở rộng quy mô mảng năng lượng sạch, phù hợp với định hướng của Quy hoạch điện VIII và cam kết giảm phát thải của Chính phủ.

Với kinh nghiệm vận hành dày dặn và dòng tiền dồi dào từ các nhà máy hiện hữu, Hà Đô hoàn toàn có khả năng tự chủ tài chính và huy động vốn vay với chi phí hợp lý để hiện thực hóa các dự án này.

Tuy nhiên, ban lãnh đạo tập đoàn cũng thể hiện sự thận trọng cần thiết khi quyết định đánh giá lại việc mở rộng dự án điện gió 7A (thêm 21 MW) do lo ngại về hiệu ứng che chắn gió có thể ảnh hưởng đến hiệu suất của các trụ gió hiện hữu. Sự cẩn trọng này phản ánh tư duy quản trị dựa trên hiệu quả thực tế thay vì chạy theo quy mô thuần túy, đảm bảo mỗi đồng vốn đầu tư đều mang lại tỷ suất sinh lời tối ưu cho cổ đông.

Đòn bẩy pháp lý từ Nghị quyết 171/2024/QH15 và cơ hội bứt phá quỹ đất

Một trong những điểm nhấn quan trọng nhất củng cố triển vọng dài hạn của Tập đoàn Hà Đô chính là khả năng hưởng lợi từ các thay đổi mang tính đột phá trong khung pháp lý bất động sản. Nghị quyết 171/2024/QH15 của Quốc hội về thí điểm thực hiện dự án nhà ở thương mại thông qua thỏa thuận về nhận quyền sử dụng đất hoặc đang có quyền sử dụng đất, có hiệu lực từ ngày 1 tháng 4 năm 2025, đã giải quyết bài toán “đất khác” vốn là nút thắt kinh niên của nhiều chủ đầu tư.

Cơ chế thí điểm và lợi thế của Hà Đô

Nghị quyết 171 cho phép các tổ chức kinh doanh bất động sản được thực hiện các dự án nhà ở thương mại trên các khu đất không phải là đất ở hiện hữu, thông qua cơ chế thỏa thuận hoặc đang có quyền sử dụng đất.

Đây là một “luồng sinh khí mới” cho những doanh nghiệp sở hữu quỹ đất có nguồn gốc từ đất sản xuất kinh doanh hoặc đất quốc phòng đã quy hoạch đưa ra khỏi danh mục an ninh quốc phòng – một đặc thù rất lớn của Tập đoàn Hà Đô do lịch sử hình thành từ Bộ Quốc phòng.

Theo quy định, việc ưu tiên giao cho các đơn vị thuộc Bộ Quốc phòng, Bộ Công an thực hiện dự án thí điểm trên đất quốc phòng, an ninh đã được quy hoạch là một lợi thế cạnh tranh không thể phủ nhận của Hà Đô. Điều này giúp tập đoàn rút ngắn thời gian tiếp cận quỹ đất và giảm thiểu các rủi ro liên quan đến thu hồi đất.

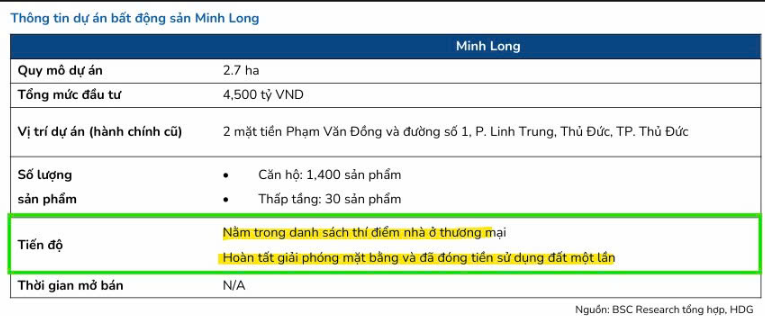

Trong danh mục dự án của Hà Đô, hai cái tên sáng giá nhất đã chính thức nằm trong danh sách thí điểm theo Nghị quyết 171 là dự án 62 Phan Đình Giót (Hà Nội) và dự án Hado Minh Long (TP. Thủ Đức).

Dự án Hado Minh Long: Tái định giá và tiềm năng tương lai

Dự án Minh Long với quy mô 2.7 ha tọa lạc tại vị trí chiến lược với hai mặt tiền đường Phạm Văn Đồng và đường số 1, phường Linh Trung, Thủ Đức. Đây là khu vực có tốc độ phát triển hạ tầng và đô thị hóa nhanh chóng của TP. Hồ Chí Minh.

Tính đến năm 2026, Hà Đô đã hoàn thành nghĩa vụ nộp tiền sử dụng đất một lần cho dự án này, một bước tiến pháp lý cực kỳ quan trọng. Việc được đưa vào danh sách thí điểm giúp dự án Minh Long vượt qua các rào cản về loại hình đất để sẵn sàng bước vào giai đoạn đầu tư.

Sự kiện này đã buộc các CTCK phải đánh giá lại giá trị của dự án. Thay vì ghi nhận theo giá trị sổ sách (Book Value) khiêm tốn khoảng 490 tỷ đồng, phương pháp định giá theo giá trị tài sản ròng (RNAV) đã đẩy giá trị dự án lên mức 1,722 tỷ đồng.

Với quy mô dự kiến gồm 1,400 căn hộ cao tầng và 30 sản phẩm thấp tầng, cùng tổng mức đầu tư lên tới 4,500 tỷ đồng, dự án Minh Long được kỳ vọng sẽ là nguồn đóng góp lợi nhuận gối đầu khổng lồ cho Hà Đô từ giai đoạn 2028 trở đi.

Dự án 62 Phan Đình Giót: Quỹ đất vàng tại Thanh Xuân, Hà Nội

Tương tự, dự án tại số 62 Phan Đình Giót với quy mô 2.24 ha cũng đã được chấp thuận tham gia chương trình thí điểm. Nằm trong khu vực trung tâm quận Thanh Xuân, đây là quỹ đất “vàng” hiếm hoi còn sót lại có khả năng triển khai dự án cao tầng kết hợp thương mại.

Trong năm 2026, Hà Đô đang tích cực hoàn thiện các thủ tục pháp lý còn lại và chờ thông báo đóng tiền sử dụng đất. Mặc dù các chuyên gia phân tích vẫn duy trì quan điểm thận trọng khi định giá dự án này ở mức 1.2x P/B (khoảng 480 tỷ đồng), nhưng một khi thủ tục nộp tiền sử dụng đất hoàn tất, một kịch bản tăng trưởng định giá tương tự như dự án Minh Long chắc chắn sẽ xảy ra, tạo ra tiềm năng tăng giá cổ phiếu (upside) đáng kể.

Sự kết hợp giữa Nghị quyết 171 và nỗ lực bền bỉ của ban lãnh đạo Hà Đô trong việc theo đuổi pháp lý dự án đã chứng minh rằng doanh nghiệp đang sở hữu một kho tàng “của để dành” vô cùng giá trị. Những dự án này không chỉ đảm bảo tăng trưởng cho tương lai xa mà còn củng cố niềm tin của nhà đầu tư vào khả năng hiện thực hóa quỹ đất của tập đoàn trong chu kỳ bất động sản mới.

Tiến độ bán hàng và sức hút từ “Resort xanh” Hado Charm Villas 3

Trong khi các dự án mới đang trong giai đoạn hoàn thiện pháp lý, dự án Hado Charm Villas giai đoạn 3 (Hoài Đức, Hà Nội) chính là động lực tăng trưởng lợi nhuận cốt lõi và trực tiếp nhất của Tập đoàn Hà Đô trong giai đoạn 2026 – 2027.

Với quy mô 30 ha và mật độ xây dựng lý tưởng chỉ 18.1%, dự án này đã tạo dựng được thương hiệu là một khu compound cao cấp, biệt lập với đầy đủ tiện ích chuẩn resort ngay tại cửa ngõ phía Tây thủ đô.

Tình hình kinh doanh và tiến độ bàn giao thực tế

Tính đến quý 1 năm 2026, Hà Đô đã bán và bàn giao khoảng 420 trên tổng số 528 sản phẩm tại dự án. Quỹ căn còn lại thuộc giai đoạn 3 gồm 108 sản phẩm, bao gồm những căn biệt thự đơn lập, song lập và liền kề có vị trí đẹp nhất dự án, gần sát hồ cảnh quan trung tâm và các khu tiện ích chính.

Hoạt động mở bán giai đoạn 3 đã được tập đoàn khởi động lại mạnh mẽ từ tháng 3 năm 2026 sau một thời gian chủ động lùi tiến độ để chờ đợi thị trường phục hồi và đà tăng giá của khu vực.

Theo kế hoạch kinh doanh cho niên độ 2026, Hà Đô đặt mục tiêu bàn giao khoảng 23 căn tại Charm Villas 3, dự kiến mang lại doanh thu 660 tỷ đồng. Con số này dự kiến sẽ tăng lên khoảng 35 căn vào năm 2027, đóng góp hơn 1,000 tỷ đồng doanh thu.

Biên lợi nhuận gộp của mảng bất động sản thương mại của Hà Đô trong năm 2026 dự kiến đạt mức ấn tượng 57%, phản ánh lợi thế về giá vốn thấp do quỹ đất đã được tích lũy và giải phóng mặt bằng từ nhiều năm trước.

Sức hút từ hạ tầng và chính sách bán hàng

Mức giá bán tại Hado Charm Villas giai đoạn 3 hiện đang dao động trong khoảng 170 đến trên 200 triệu đồng/ (đã bao gồm xây thô và hoàn thiện mặt ngoài). Đây là mức giá được thị trường chấp nhận nhờ những động lực hạ tầng mạnh mẽ tại phía Tây Hà Nội.

Sự khởi công và đẩy nhanh tiến độ của tuyến Metro số 5 (Văn Cao – Hòa Lạc) cùng dự án đường Vành đai 4 đã tạo ra một “ngòi nổ” thực sự cho giá trị bất động sản tại khu vực Hoài Đức. Tuyến Metro số 5 khi đi vào hoạt động sẽ rút ngắn thời gian di chuyển từ dự án vào trung tâm thành phố xuống chỉ còn tính bằng phút, biến Hado Charm Villas thành một lựa chọn an cư hàng đầu cho tầng lớp trung lưu và thượng lưu.

Để thúc đẩy bán hàng trong bối cảnh lãi suất vẫn còn neo ở mức cao vào đầu năm 2026, Hà Đô đã tung ra những chính sách ưu đãi vô cùng hấp dẫn. Khách hàng chọn phương thức thanh toán sớm có thể nhận chiết khấu lên tới 10% giá trị biệt thự.

Đồng thời, các ngân hàng đối tác như Vietcombank và BIDV cung cấp gói hỗ trợ vay 70% với lãi suất 0% và ân hạn nợ gốc trong 24 tháng. Những “đòn bẩy” tài chính này, kết hợp với các quà tặng cảnh quan từ 100 đến 300 triệu đồng và cơ hội bốc thăm xe Mercedes, đã giúp tăng tỷ lệ hấp thụ tại dự án bất chấp những biến động tâm lý từ xung đột quốc tế.

Về mặt thực tế, toàn bộ hạ tầng dự án đã hoàn thiện với các tiện ích đẳng cấp như công viên hồ cảnh quan 2.5 ha, hồ bơi ngoài trời, sân tennis và phòng gym hiện đại. Cư dân đã bắt đầu chuyển về sinh sống khá đông, tạo nên một cộng đồng văn minh và sôi động. Đây chính là minh chứng sống động nhất cho cam kết về chất lượng và tiến độ của chủ đầu tư Hà Đô, giúp củng cố niềm tin cho những khách hàng đang cân nhắc xuống tiền tại giai đoạn cuối cùng này.

Triển vọng kinh doanh giai đoạn 2026 – 2027

Sức khỏe tài chính của Tập đoàn Hà Đô trong năm 2026 cho thấy sự cải thiện rõ rệt nhờ chiến lược quản trị nợ vay hiệu quả và dòng tiền ổn định từ mảng năng lượng. Việc tập đoàn tích cực giảm dư nợ vay dài hạn, từ mức 4,800 tỷ đồng năm 2023 xuống dự kiến còn khoảng 3,390 tỷ đồng vào cuối năm 2026, đã giúp giảm đáng kể áp lực chi phí lãi vay.

Doanh thu và lợi nhuận: Sự cộng hưởng của hai động lực

Dự báo cho năm tài chính 2026, doanh thu thuần của Hà Đô có thể đạt 3,194 tỷ đồng, tăng 15% so với mức thực hiện năm 2025. Điểm sáng lớn nhất là lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) dự kiến đạt 1,088 tỷ đồng, ghi nhận mức tăng trưởng bùng nổ 54%.

Sự bứt phá này đến từ việc cộng hưởng nhiều yếu tố: bàn giao dự án Charm Villas 3 với biên lợi nhuận cao, đóng góp doanh thu mới từ các dự án thủy điện và đặc biệt là việc tiết giảm chi phí trích lập dự phòng cho dự án Hồng Phong 4.

Bước sang năm 2027, đà tăng trưởng tiếp tục được duy trì với doanh thu dự phóng đạt 3,573 tỷ đồng (+12% YoY) và lợi nhuận ròng đạt 1,263 tỷ đồng (+16% YoY). Lúc này, mảng bất động sản sẽ đóng vai trò chủ đạo trong tăng trưởng doanh thu khi Hà Đô đẩy mạnh bàn giao những căn còn lại tại Charm Villas và có thể bắt đầu ghi nhận những khoản thu sớm từ việc triển khai các dự án mới theo Nghị quyết 171.

Quản trị chi phí và dòng tiền.

Một điểm đáng chú ý trong cấu trúc chi phí của Hà Đô là sự sụt giảm mạnh mẽ của tỷ lệ chi phí quản lý doanh nghiệp và bán hàng (SGA) trên doanh thu. Dự kiến tỷ lệ này sẽ giảm từ mức 10.8% năm 2025 xuống còn 6.1% vào năm 2027.

Nguyên nhân chủ yếu đến từ việc hoàn tất trích lập cho các dự án vướng mắc và bộ máy quản lý được tinh gọn sau giai đoạn chuyển đổi số.

Dòng tiền từ hoạt động kinh doanh của tập đoàn luôn duy trì ở mức dương và dồi dào, cho phép Hà Đô duy trì chính sách trả cổ tức bằng tiền mặt đều đặn cho cổ đông.

Với dự báo tỷ suất cổ tức khoảng 5.5% – 5.6% trong năm 2026, cổ phiếu HDG trở nên hấp dẫn hơn trong mắt các nhà đầu tư tổ chức đang tìm kiếm sự ổn định trong một thị trường đầy biến động.

Định giá và khuyến nghị

Trong bối cảnh thị trường chứng khoán năm 2026 phải đối mặt với những áp lực tâm lý từ giá dầu và lạm phát toàn cầu, các doanh nghiệp có tài sản thực và dòng tiền mạnh như Hà Đô thường được xem là hầm trú ẩn an toàn. Các tổ chức tài chính uy tín đã đưa ra những mức định giá mục tiêu đầy tiềm năng cho HDG.

Mức giá mục tiêu cho HDG trong năm 2026 được xác định trong khoảng từ 31,300 đến 36,000 đồng/cổ phiếu.

Mức giá 36,000 đồng/cổ phiếu do BSC (16.3.2026) đưa ra đại diện cho một kỳ vọng lạc quan khi các dự án như Minh Long và Phan Đình Giót được khơi thông pháp lý hoàn toàn. Tại mức giá này, cổ phiếu HDG có mức sinh lời kỳ vọng (upside) khoảng 26% – 27% so với thị giá hiện tại khoảng 28,600 đồng.

Trong khi đó, SSI Research (22.2.2026) đưa ra mức giá mục tiêu thận trọng hơn là 31,300 đồng, phản ánh quan điểm e dè hơn về tốc độ bán hàng tại Charm Villas và các rủi ro từ hiện tượng El Nino.

Tuy nhiên, cả hai tổ chức đều thống nhất về triển vọng hồi phục mạnh mẽ của Hà Đô. Với mức dự phóng cho năm 2026 chỉ khoảng 9.7x đến 11.3x, cổ phiếu HDG đang được giao dịch ở vùng định giá hấp dẫn, chiết khấu sâu so với mức trung bình lịch sử 5 năm của chính doanh nghiệp và so với mặt bằng chung của ngành bất động sản – năng lượng.

Rủi ro cần quản trị

Nhà đầu tư cần lưu ý một số yếu tố rủi ro có thể làm sai lệch các dự báo trên. Đầu tiên là diễn biến khó lường của xung đột Mỹ – Iran, nếu chiến sự kéo dài và gây ra một cuộc khủng hoảng năng lượng toàn cầu tồi tệ hơn, lãi suất có thể tăng cao hơn dự kiến, gây áp lực lên chi phí vốn của các dự án mới.

Thứ hai là tiến độ thực thi Nghị quyết 171 tại các địa phương, nếu quy trình phê duyệt danh mục dự án thí điểm bị chậm trễ, thời gian khởi công dự án Minh Long và Phan Đình Giót có thể bị dời sang giai đoạn 2027 – 2028.

Cuối cùng, biến động thời tiết cực đoan vượt dự báo có thể làm sản lượng thủy điện sụt giảm mạnh hơn mức 14% đã giả định.