TTCK Thế giới

HAI THÁI CỰC: POWELL KHÔNG GIẢM LÃI SUẤT, KIÊN QUYẾT GIỮ GHẾ CHỦ TỊCH, CÒN NHÀ ĐIỀU HÀNH VIỆT NAM ĐANG SẴN SÀNG NỚI ROOM TÍN DỤNG NỬA CUỐI NĂM

-

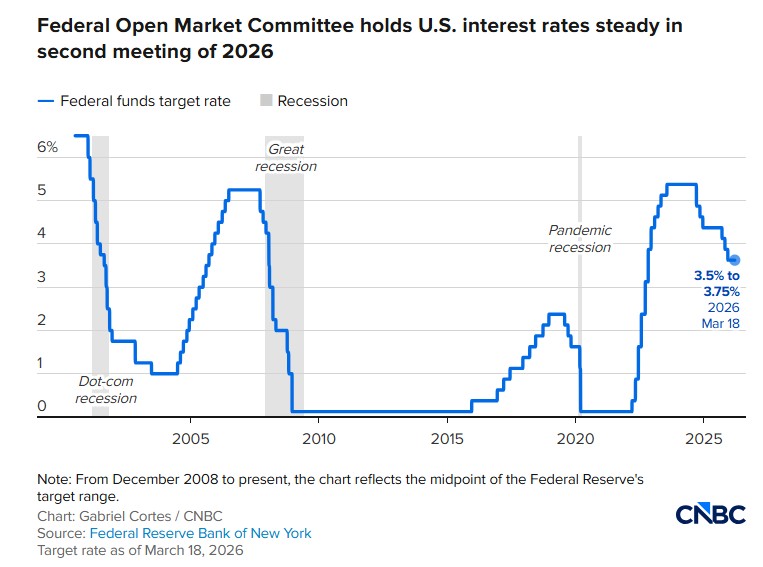

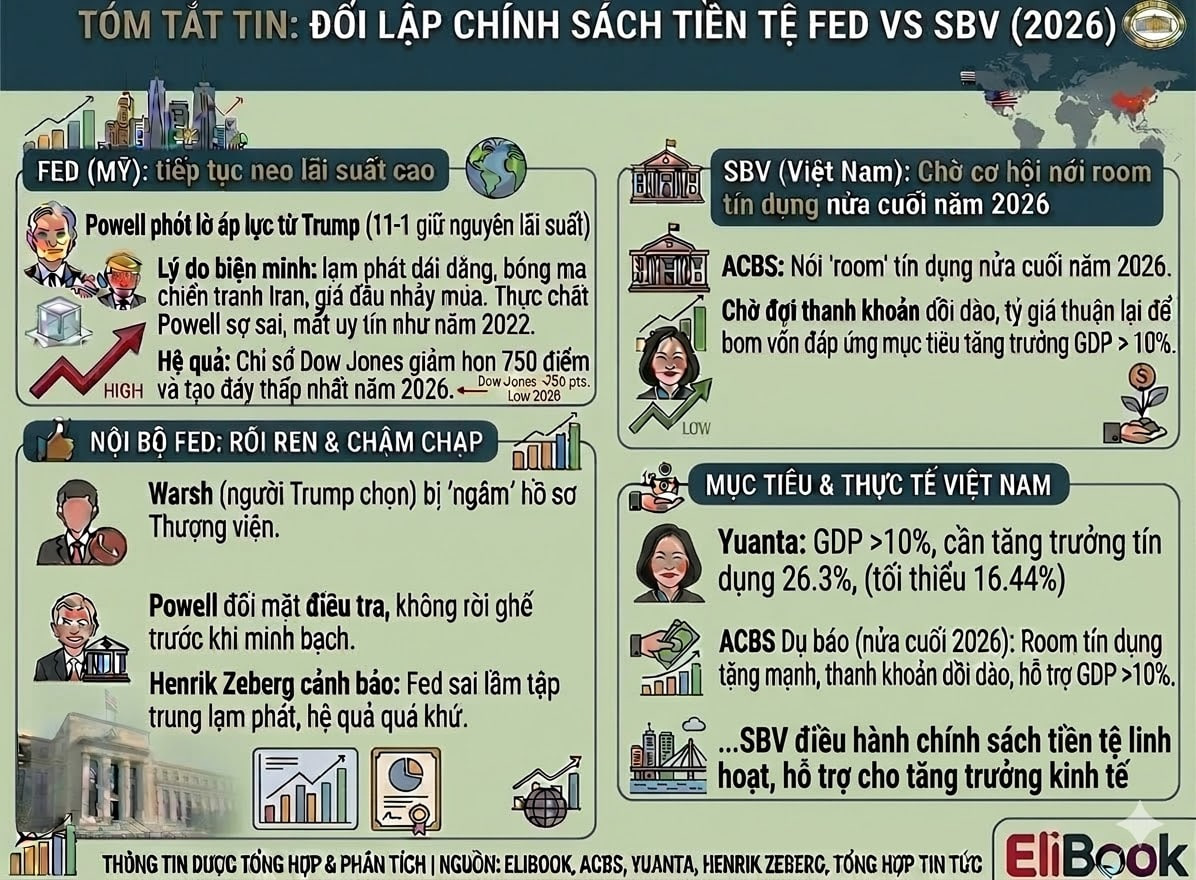

Fed giữ lãi suất cao: Với tỷ lệ bỏ phiếu 11–1, Fed quyết định giữ nguyên lãi suất ở mức cao, bất chấp áp lực từ chính trị và giá dầu vượt 100 USD/thùng. Powell khẳng định còn quá sớm để đánh giá tác động từ xung đột Iran, ưu tiên giữ ổn định lạm phát và quyết giữ ghế Chủ tịch.

- Kịch bản nới tín dụng: Ngân hàng Nhà nước Việt Nam đặt mục tiêu tăng trưởng tín dụng 15% năm 2026, nhưng theo Yuanta, để GDP vượt 10%, tín dụng cần tăng trung bình 26.33%, tối thiểu 16.44%. ACBS dự báo NHNN sẽ nới room tín dụng nửa cuối năm khi tỷ giá thuận lợi và thanh khoản dồi dào.

-

Đối lập chính sách: Mỹ phòng thủ trước rủi ro lạm phát chi phí đẩy, trong khi Việt Nam linh hoạt hướng tới tăng trưởng. Sau bầu cử Quốc hội tháng 4/2026, khả năng NHNN mở rộng tín dụng để hỗ trợ các dự án hạ tầng lớn, tạo cú hích cho GDP và TTCK.

Powell phớt lờ Trump– Fed quyết tâm thi gan cùng bóng ma chiến tranh

Tại Washington, dường như Jerome Powell và các đồng nghiệp trong Hội đồng Thống đốc đang chơi trò “đóng băng” với toàn thế giới. Với tỷ lệ bỏ phiếu 11-1, Fed vừa quyết định giữ nguyên lãi suất ở mức cao chót vót, bất chấp việc ông Trump đang la lối om sòm trên mạng xã hội rằng chỉ có kẻ ngốc mới không cắt giảm lãi suất ngay lúc này.

Lý do mà các quan chức đưa ra nghe rất hợp tình hợp lý: lạm phát vẫn còn “dai như đỉa”, thị trường lao động thì gửi đi những tín hiệu mơ hồ, và đặc biệt là bóng ma chiến tranh tại Iran đang khiến giá dầu nhảy múa ở vùng đỉnh.

Powell bảo rằng còn quá sớm để biết tác động của bom đạn đến túi tiền người Mỹ, nên tốt nhất là cứ ngồi yên tại chỗ, mặc kệ thị trường chứng khoán đang rơi tự do như người không kịp mở dù.

Như Henrik Zeberg đã cảnh báo, Fed có thể một lần nữa sai lầm khi tập trung vào lạm phát – thứ vốn là hệ quả của quá khứ. FED luôn là kẻ chậm chận và nằm phía sau đường cong lợi suất, họ thà sai vì chậm còn hơn sai vì nhanh. Họ sợ mất uy tín như năm 2022.

Chỉ số Dow Jones giảm hơn 750 điểm và tạo đáy thấp nhất năm 2026 sau quyết định của FED. Hiện Dow Jones và SP500 đã thủng đáy, trong khi Nasdaq vẫn còn cao hơn đáy tháng 3 và tiếp tục duy trì đợt nỗ lực hồi phục. Theo dõi khả năng tạo ra phân kỳ dương giữa các chỉ số.

Chuyện lạ ở Washington: Một chiếc ghế, hai ông chủ và những tờ trát hầu tòa

Không chỉ đối mặt với áp lực từ Iran, nội bộ Fed hiện nay chẳng khác gì một bộ phim truyền hình dài tập với những cú lật kèo không tưởng.

Trong khi Kevin Warsh – người được Trump chọn để kế nhiệm – đang phải đứng chờ ở sảnh Thượng viện vì bị “ngâm” hồ sơ, thì ông Powell lại đang bận rộn đối đầu với các công tố viên về dự án cải tạo trụ sở trị giá hàng tỷ đô la.

Bác Powell tuyên bố xanh rờn rằng sẽ không rời ghế cho đến khi cuộc điều tra kết thúc minh bạch, biến nhiệm kỳ của mình thành một pháo đài bất khả xâm phạm. Có lẽ đối với Powell, việc giữ lãi suất cao và giữ cái ghế Chủ tịch là hai nhiệm vụ quan trọng nhất của chu kỳ chính này, ngay cả khi nền kinh tế đang rên xiết vì chi phí vốn.

Trong khi đó tại Việt Nam: ACBS kỳ vọng SBV sẽ nới room tín dụng nửa cuối năm 2026

Trái ngược hoàn toàn với bầu không khí u ám và bảo thủ tại Mỹ, các chuyên gia từ ACBS vừa tung ra một bản dự báo đầy lạc quan cho nửa cuối năm 2026. Trong khi Fed còn mải mê nhìn vào gương chiếu hậu của các chỉ số trễ, thì Ngân hàng Nhà nước Việt Nam được kỳ vọng sẽ “mở kho” tín dụng mạnh mẽ để hiện thực hóa giấc mơ GDP tăng trưởng hai chữ số.

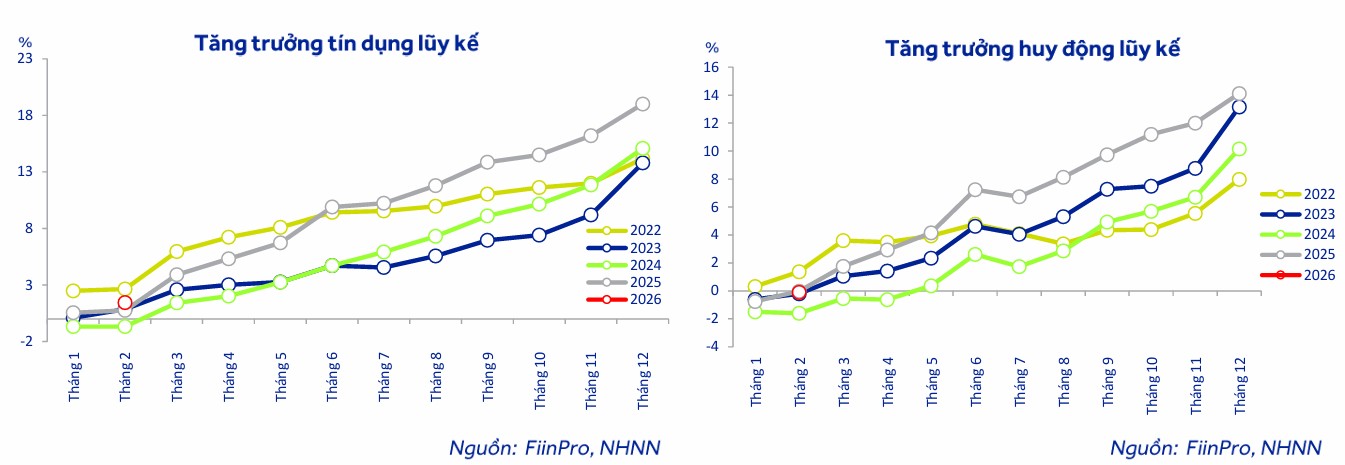

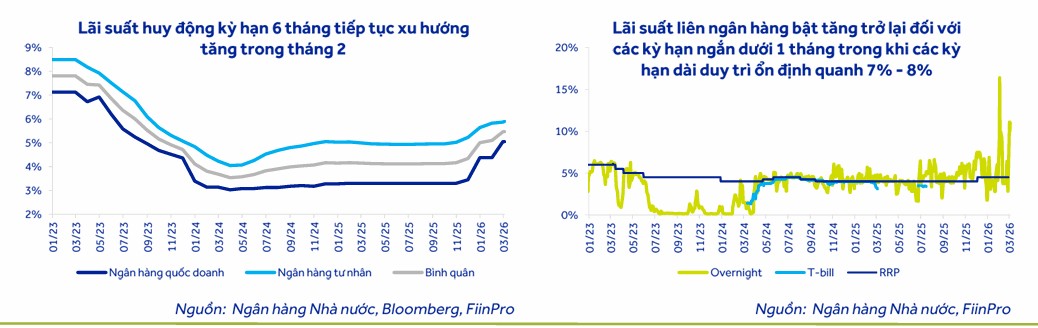

Dù nửa đầu năm chúng ta phải chịu cảnh lãi suất liên ngân hàng nhảy vọt lên sát mức 20% và tỷ giá DXY tiến sát ngưỡng nhạy cảm 100 điểm, nhưng đây được coi là giai đoạn mà nền kinh tế còn yếu và cần sự hỗ trợ của chính sách tiền tệ. Nhà điều hành đang âm thầm quan sát bối cảnh địa chính trị hạ nhiệt để quyết định: nới lỏng room tín dụng, giúp nền kinh tế Việt Nam hồi phục nửa cuối năm.

Hiện tại, mục tiêu tăng trưởng tín dụng 15% của Ngân hàng Nhà nước được đánh giá là một bước đi “giấu bài” đầy thận trọng. Tuy nhiên, theo tính toán của CTCK Yuanta, để đưa GDP Việt Nam cất cánh trên mốc 10%, con số 15% kia chỉ là khởi đầu.

Theo ước tính của Yuanta, để đạt mục tiêu tăng trưởng GDP trên 10% trong năm 2026 thì mức tăng trưởng tín dụng trung bình cần đạt 26.33% và mức thấp nhất là 16.44%, mới đáp ứng được các cỗ máy khát vốn từ những đại công trường khắp cả nước.

ACBS đánh giá mức tín dụng 15% vào đầu năm 2026 mặc dù phù hợp với định hướng nhu cầu vốn giảm sự phụ thuộc vào hệ thống tín dụng ngân hàng cũng như giảm đầu cơ bất động sản, tuy nhiên thực tế các kênh dẫn vốn khác như trái phiếu doanh nghiệp và thị trường chứng khoán vẫn chưa thể hoàn toàn bù đắp vào sự sụt giảm về tín dụng ngân hàng.

Điều này buộc các nhà điều hành Việt Nam phải có sự thay đổi trong nửa cuối năm để đáp ứng mục tiêu tham vọng. Thời điểm sau khi bầu cử Quốc Hội kết thúc vào đầu tháng 4, cũng là lúc mà các thay đổi trong chính sách tiền tệ của Việt Nam có thể nhen nhóm.

Trong khi Mỹ đang lo sợ giá dầu 100 USD/thùng làm cháy túi người tiêu dùng, Việt Nam lại đang chuẩn bị cho một kịch bản nới lỏng khi tỷ giá thuận lợi và thanh khoản dồi dào trở lại.

ACBS cho rằng SBV đặc biệt theo dõi diễn biến của tỷ giá (chỉ số sức mạnh USD – DXY ghi nhận mức tăng 1.6% YTD cho thấy nhu cầu nắm giữ USD có xu hướng tăng mạnh, đặc biệt ở 2 tháng gần nhất) và bối cảnh thanh khoản hệ thống ngân hàng để đo lường mức độ biến động về lãi suất. Trong đó, bối cảnh tỷ giá thuận lợi và mặt bằng thanh khoản dồi dào sẽ là nền tảng phù hợp để NHNN mở rộng mục tiêu tăng trưởng tín dụng ở giai đoạn nửa sau 2026

Đây là một sự đối lập thú vị: một bên đang nín thở phòng thủ trước “thiên nga đen”, một bên lại đang sẵn sàng cho việc hạ nhiệt lãi suất nhằm hỗ trợ tăng trưởng kinh tế.

Hai lối đi: Một bên “Ngu Ngốc” chờ đợi, một bên “Linh Hoạt” theo tình thế

Sự khác biệt giữa Fed và Ngân hàng Nhà nước Việt Nam nằm ở chính tư duy về trình tự chu kỳ. Như Henrik Zeberg đã cảnh báo, Fed có thể một lần nữa sai lầm khi tập trung vào lạm phát – thứ vốn là hệ quả của quá khứ.

Ngược lại, việc Việt Nam chủ động nới lỏng vào nửa cuối năm cho thấy một tầm nhìn hướng về phía trước, lấy tăng trưởng làm trọng tâm để lấn lướt những rủi ro lạm phát chi phí đẩy từ bên ngoài.

Dòng chảy ngoại tệ ổn định và sự phục hồi của các kênh dẫn vốn sẽ là “viện binh” quan trọng để Việt Nam cán đích mục tiêu 2026. Có lẽ, trong khi bác Powell còn bận đi hầu tòa và nhìn chằm chằm vào bảng điện tử giá dầu, các nhà điều hành Việt Nam đã sớm nhận ra rằng: trong một cuộc chiến kinh tế, kẻ biết nới lỏng đúng lúc mới là kẻ khôn ngoan hơn.