Phân tích Doanh Nghiệp

LCG – Giữ vững nội lực và kỳ vọng bứt phá từ hạ tầng giao thông

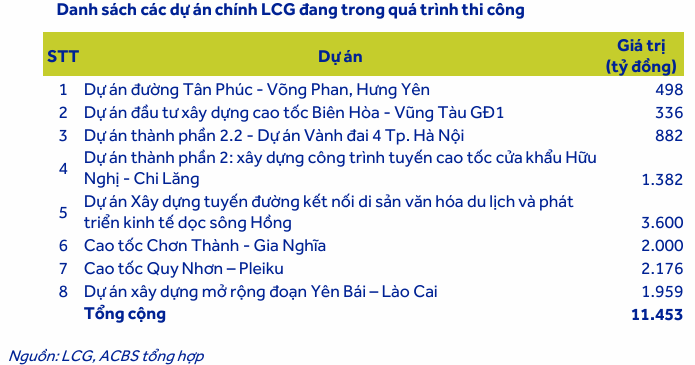

- Backlog & dự án trọng điểm: Tính đến cuối 2025, LCG có backlog >10,000 tỷ đồng, gấp 3.3 lần doanh thu 2024. Các dự án lớn gồm: Đường Di sản (3,600 tỷ đồng), cao tốc Quy Nhơn – Pleiku (2,176 tỷ đồng), mở rộng Yên Bái – Lào Cai (1,960 tỷ đồng). Đây là nền tảng đảm bảo nguồn thu ổn định giai đoạn 2026–2027.

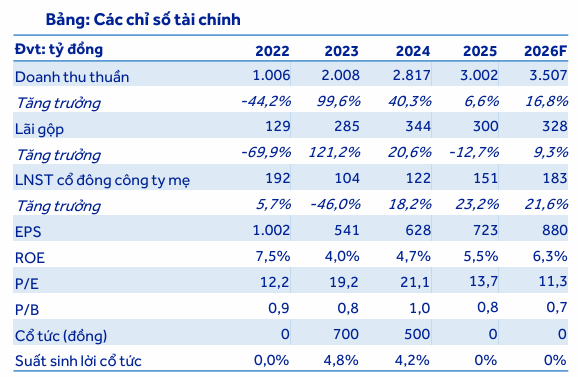

- Kết quả kinh doanh & tài chính: ACBS dự phóng doanh thu thuần 2026 đạt 3,507 tỷ đồng (+17% YoY), LNST công ty mẹ 183 tỷ đồng (+22% YoY). Tỷ lệ nợ vay/VCSH chỉ 40%, thấp hơn nhiều so với trung bình ngành 109%, cho thấy cấu trúc tài chính an toàn và khả năng kiểm soát chi phí lãi vay tốt.

- Chiến lược vốn & định giá: LCG dự kiến phát hành riêng lẻ 100 triệu cp giá 10,000 đồng/cp, huy động 1,000 tỷ đồng (700 tỷ tất toán nợ, 300 tỷ đầu tư thiết bị). ACBS khuyến nghị MUA, giá mục tiêu cuối 2026 13,700 đồng/cp, upside +38.3% so với thị giá ~9,900 đồng

Theo báo cáo cập nhật mới nhất từ Công ty Chứng khoán ACB (ACBS), cổ phiếu LCG của Công ty Cổ phần Lizen đang thể hiện một nội lực vững chắc trong bối cảnh làn sóng đầu tư công tiếp tục lan tỏa mạnh mẽ trên cả nước.

Với vị thế là một trong những nhà thầu hàng đầu trong lĩnh vực xây dựng hạ tầng giao thông tại Việt Nam, Lizen được kỳ vọng sẽ tận dụng tối đa các cơ hội từ các dự án trọng điểm quốc gia để mở rộng nguồn việc và duy trì đà tăng trưởng bền vững.

ACBS duy trì quan điểm tích cực đối với mã cổ phiếu này nhờ nền tảng quản trị kinh nghiệm và năng lực thực thi đã được kiểm chứng qua nhiều công trình có độ phức tạp kỹ thuật cao.

Nền tảng backlog khổng lồ đảm bảo dư địa tăng trưởng dài hạn

Một trong những luận điểm đầu tư then chốt mà ACBS nhấn mạnh chính là giá trị hợp đồng chuyển tiếp (backlog) cực kỳ ấn tượng của Lizen. Tính đến cuối năm 2025, giá trị backlog ước tính của doanh nghiệp đã vượt ngưỡng 10,000 tỷ đồng, gấp khoảng 3.3 lần so với doanh thu thực hiện của năm 2024.

Con số này không chỉ là lời khẳng định về năng lực trúng thầu mà còn là cơ sở vững chắc để doanh nghiệp đảm bảo nguồn thu xây lắp ổn định cho giai đoạn 2026-2027.

Danh mục dự án của LCG hiện rất đa dạng, bao gồm các công trình quy mô lớn như dự án đường Di sản với giá trị 3,600 tỷ đồng, cao tốc Quy Nhơn – Pleiku đạt 2,176 tỷ đồng hay dự án mở rộng đoạn Yên Bái – Lào Cai trị giá gần 1,960 tỷ đồng.

Dự phóng kết quả kinh doanh khởi sắc trong năm 2026

Dựa trên tiến độ triển khai thực tế tại các công trường, ACBS dự phóng kết quả kinh doanh của Lizen trong năm 2026 sẽ có sự bứt phá đáng kể.

Cụ thể, doanh thu thuần dự kiến đạt 3,507 tỷ đồng, tương ứng mức tăng trưởng 17% so với cùng kỳ năm trước. Chỉ số lợi nhuận sau thuế của công ty mẹ cũng được kỳ vọng sẽ đạt 183 tỷ đồng, tăng trưởng 22% nhờ đóng góp chủ lực từ hoạt động xây lắp hạ tầng.

Sự tăng trưởng này phản ánh hiệu quả từ việc đẩy nhanh công tác nghiệm thu tại các dự án chuyển tiếp và khả năng tối ưu hóa chi phí vận hành của ban lãnh đạo doanh nghiệp trong chu kỳ đầu tư công mới.

Sức khỏe tài chính lành mạnh so với mặt bằng chung toàn ngành

Điểm khác biệt rõ nét của Lizen so với các doanh nghiệp cùng ngành xây lắp chính là cấu trúc tài chính an toàn. Tại thời điểm cuối năm 2025, tỷ lệ Nợ vay/Vốn chủ sở hữu của LCG chỉ dừng lại ở mức 40%, thấp hơn rất nhiều so với mức trung bình ngành là 109%.

Điều này cho thấy doanh nghiệp đang quản trị rủi ro tài chính rất tốt, giúp giảm bớt áp lực chi phí lãi vay trong bối cảnh mặt bằng lãi suất có những biến động nhất định. Sức khỏe tài chính tốt cũng là lợi thế cạnh tranh quan trọng giúp Lizen dễ dàng tiếp cận các nguồn vốn tín dụng để thực hiện các gói thầu quy mô lớn đòi hỏi năng lực bảo lãnh và vốn lưu động dồi dào.

Chiến lược tăng vốn chiến lược để đón đầu các siêu dự án

Để chuẩn bị cho chu kỳ đầu tư hạ tầng giao thông trọng điểm giai đoạn 2026-2030, Lizen đã công bố kế hoạch phát hành riêng lẻ 100 triệu cổ phiếu với giá chào bán 10,000 đồng/cổ phiếu nhằm huy động khoảng 1,000 tỷ đồng.

Theo ACBS, nguồn vốn này sẽ được ưu tiên phân bổ 700 tỷ đồng để tất toán các khoản nợ vay ngân hàng và 300 tỷ đồng còn lại dành cho việc đầu tư máy móc, thiết bị thi công hiện đại.

Việc nâng cao năng lực tài chính và thiết bị là bước đi chiến lược để Lizen sẵn sàng tham gia vào các “siêu dự án” như đường sắt tốc độ cao Bắc – Nam dự kiến khởi công vào cuối năm 2026 hay các dự án năng lượng tái tạo và bất động sản công nghiệp tại Thanh Hóa, Ninh Thuận.

Khuyến nghị đầu tư và định giá cổ phiếu LCG

Tổng hợp các yếu tố về tiềm năng ngành, năng lực thực thi và nền tảng tài chính, ACBS duy trì khuyến nghị Mua đối với cổ phiếu LCG.

Giá mục tiêu cho cuối năm 2026 được xác lập ở mức 13,700 đồng/cổ phiếu, tương đương với tỷ lệ tăng giá kỳ vọng lên đến 38.3% so với mức giá thị trường hiện tại khoảng 9,900 đồng.

Mặc dù kế hoạch tăng vốn có thể đem lại rủi ro pha loãng nhất định cho cổ đông trong ngắn hạn, nhưng xét về dài hạn, đây là yếu tố cần thiết để doanh nghiệp bứt phá quy mô và duy trì vị thế trong top đầu ngành xây dựng hạ tầng Việt Nam. Nhà đầu tư được khuyến nghị cân nhắc tích lũy cổ phiếu tại các nhịp điều chỉnh khi các chỉ báo kỹ thuật xác nhận xu hướng hồi phục và bứt phá khỏi các ngưỡng kháng cự quan trọng.

CTD, HHV: Kỷ nguyên Chuyển đổi Hạ tầng và Triển vọng Nhóm Doanh nghiệp Xây lắp Trọng điểm