Phân tích Doanh Nghiệp

Ngành Cá Tra, Cá Rô Phi Và Năng Lực Cạnh Tranh Của Doanh Nghiệp Đầu Ngành VHC, ANV

-

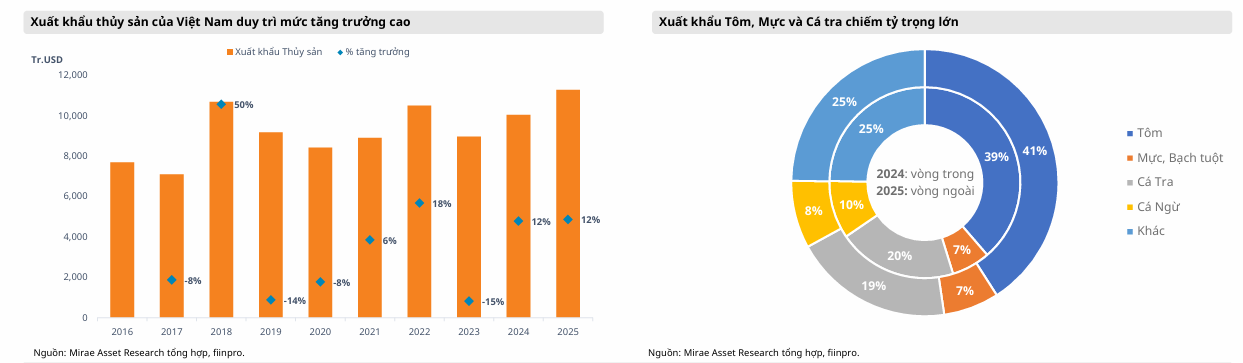

Xuất khẩu & thị trường: Giá trị xuất khẩu thủy sản Việt Nam dự báo 10.8 tỷ USD năm 2026, trong đó cá tra 2.15 tỷ USD (~20% tổng ngành). Brazil tăng trưởng nhập khẩu cá tra +51% năm 2025, Trung Quốc tăng +86% trong 2 tháng đầu 2026 (94 triệu USD). Cá rô phi nổi lên với kim ngạch 23 triệu USD (+242% YoY), giá bán tại Mỹ 4.2–4.9 USD/kg, cao gấp đôi Trung Quốc (1.9–2.1 USD/kg).

- Doanh nghiệp đầu ngành: Vĩnh Hoàn (VHC) doanh thu 2025 12,074 tỷ đồng, lợi nhuận sau thuế 1,451 tỷ, biên LN gộp 16.5%, lợi thế thuế chống bán phá giá 0.00 USD/kg tại Mỹ. Nam Việt (ANV) doanh thu 2025 6,992 tỷ đồng, lợi nhuận sau thuế 999 tỷ (+~2000% YoY), biên LN gộp tăng từ 11.4% → 23.3%, với 30% doanh thu từ cá rô phi.

-

Định giá & triển vọng: MAS khuyến nghị MUA VHC, giá mục tiêu 73,500 đồng/cp, dự phóng LNST 2026 1,758 tỷ (+21.2% YoY); KBSV thận trọng hơn với giá mục tiêu 63,200 đồng/cp. Với ANV, MAS đặt giá mục tiêu 34,000 đồng/cp, dự phóng doanh thu 2026 7,890 tỷ (+13.5% YoY), LNST 1,117 tỷ (+11.8% YoY), P/E dự phóng 5.7x.

Năm 2026 hứa hẹn sẽ là một năm đầy cơ hội cho ngành cá tra và cá rô phi Việt Nam khi các điều kiện vĩ mô và thị trường đang dần đi vào quỹ đạo tăng trưởng ổn định. Việc Mỹ nới lỏng tạm thời các mức thuế nhập khẩu và sự bùng nổ của thị trường Brazil đã mở ra những cửa ngõ mới để hàng thủy sản Việt Nam “vươn ra biển lớn”.

Năm 2026 hứa hẹn sẽ là một năm đầy cơ hội cho ngành cá tra và cá rô phi Việt Nam khi các điều kiện vĩ mô và thị trường đang dần đi vào quỹ đạo tăng trưởng ổn định. Việc Mỹ nới lỏng tạm thời các mức thuế nhập khẩu và sự bùng nổ của thị trường Brazil đã mở ra những cửa ngõ mới để hàng thủy sản Việt Nam “vươn ra biển lớn”.

Sự trỗi dậy của cá rô phi không chỉ giúp đa dạng hóa danh mục xuất khẩu mà còn nâng cao vị thế cạnh tranh của Việt Nam so với các quốc gia khác trong khu vực. Những bước tiến về công nghệ và “xanh hóa” chuỗi sản xuất sẽ là những giá trị cốt lõi giúp ngành thủy sản phát triển bền vững trước những thách thức của biến đổi khí hậu và rào cản thương mại kỹ thuật.

Đối với các doanh nghiệp, việc tiếp tục đầu tư vào chế biến sâu và nâng cao hàm lượng giá trị gia tăng là con đường duy nhất để thoát khỏi bẫy cạnh tranh về giá. Việc mở rộng các sản phẩm phụ trợ như Collagen, Gelatin hay các dòng thực phẩm tiện lợi sẽ giúp bảo vệ biên lợi nhuận trước các biến động của giá cá nguyên liệu.

Đồng thời, các doanh nghiệp cần chủ động hơn trong việc tìm kiếm các thị trường mới tại khu vực Trung Đông, ASEAN hay các nước thuộc khối CPTPP để giảm bớt sự phụ thuộc vào các thị trường truyền thống đầy biến động.

Ngành cá tra và cá rô phi Việt Nam đang đứng trước “cơ hội vàng” để khẳng định giá trị toàn cầu. Với sự hỗ trợ của chính sách, năng lực sáng tạo của doanh nghiệp và lợi thế tự nhiên sẵn có, Việt Nam hoàn toàn có thể tự tin duy trì vị thế quốc gia xuất khẩu cá tra lớn nhất thế giới và trở thành một thế lực mới trong ngành cá rô phi toàn cầu. Giai đoạn 2026 sẽ là cột mốc quan trọng đánh dấu sự trưởng thành của một ngành nông nghiệp hiện đại, minh bạch và có trách nhiệm, đóng góp quan trọng vào sự thịnh vượng của kinh tế Việt Nam.

Bối Cảnh Vĩ Mô Và Chu Kỳ Phát Triển Của Ngành Cá Tra Việt Nam

Ngành cá tra Việt Nam đang vận hành trong một chu kỳ kinh tế mới, nơi các yếu tố về chi phí đầu vào, rào cản thương mại và sự biến đổi của nhu cầu tiêu dùng thế giới đan xen lẫn nhau. Sau giai đoạn suy giảm đáng kể vào năm 2023 do tồn kho ở mức cao tại các thị trường xuất khẩu chính, nhu cầu đã bắt đầu phục hồi rõ rệt từ giữa năm 2024 và duy trì đà tăng trưởng sang năm 2025 và 2026.

Một trong những động lực then chốt cho sự phục hồi này là việc các nhà nhập khẩu tại Mỹ và EU đã cơ bản hoàn tất quá trình giải phóng hàng tồn kho và bắt đầu ký kết các đơn hàng mới để đáp ứng nhu cầu tiêu dùng nội địa đang dần ổn định trở lại.

Đáng chú ý, sự dịch chuyển trong thói quen ăn uống của người tiêu dùng toàn cầu hướng tới các sản phẩm cá thịt trắng lành mạnh, giàu dinh dưỡng và có mức giá phù hợp đã tạo ra một không gian tăng trưởng mới cho cá tra Việt Nam so với các loài cá biển có giá thành cao hơn.

Thị trường cá tra không còn chỉ dựa vào sản lượng đơn thuần mà đã chuyển sang giai đoạn cạnh tranh bằng khả năng thích ứng và năng lực đáp ứng các tiêu chuẩn khắt khe về môi trường và trách nhiệm xã hội. Các yêu cầu về truy xuất nguồn gốc sản phẩm và chứng nhận bền vững như ASC hay Global GAP không còn là những lựa chọn thêm mà đã trở thành điều kiện tiên quyết để hàng hóa có thể thâm nhập vào các chuỗi bán lẻ lớn tại Mỹ và EU.

Ngành cá tra cũng đang chịu áp lực lớn từ việc “xanh hóa” chuỗi sản xuất, từ khâu nuôi trồng đến chế biến, nhằm đáp ứng các quy định mới về phát thải carbon và bảo vệ hệ sinh thái của các thị trường phát triển. Đây là một thách thức không nhỏ nhưng cũng là cơ hội để các doanh nghiệp lớn, có tiềm lực tài chính và công nghệ như VHC hay ANV củng cố thị phần và gia tăng khoảng cách với các đối thủ nhỏ lẻ.

| Chỉ Số Xuất Khẩu Thủy Sản Việt Nam | 2023 | 2024 | 2025 | 2026 (Dự báo) |

| Tổng giá trị xuất khẩu (tr. USD) | 8,900 | 9,400 | 10,200 | 10,800 |

| Xuất khẩu Tôm (tr. USD) | 3,471 | 3,666 | 4,182 | 4,600 |

| Xuất khẩu Cá tra (tr. USD) | 1,840 | 1.880 | 1,938 | 2,150 |

| Tỷ trọng Cá tra trong tổng ngành (%) | 20.7 | 20.0 | 19.0 | 19.9 |

|

Nguồn: Mirae Asset Research tổng hợp |

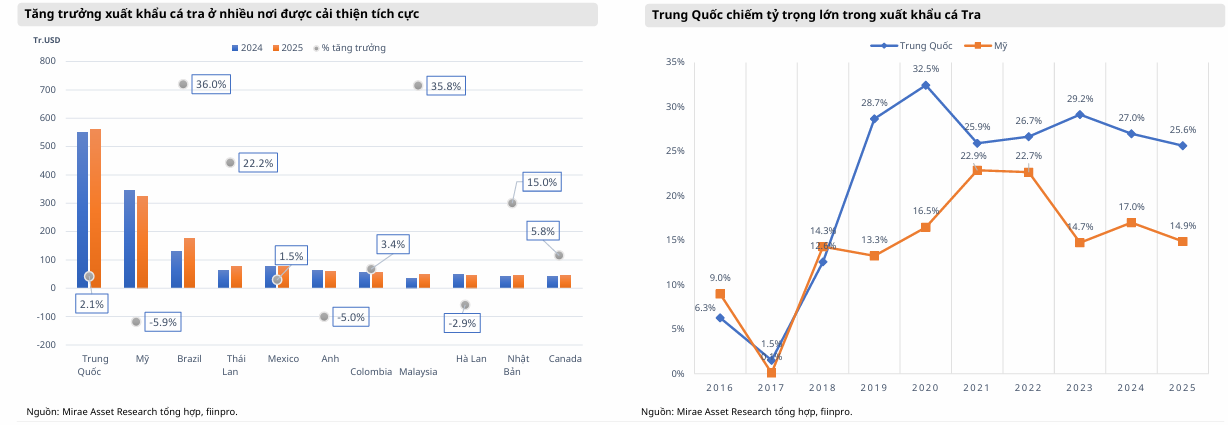

Sự đa dạng hóa thị trường đang là chiến lược trọng tâm để ngành cá tra giảm thiểu rủi ro phụ thuộc vào một vài quốc gia đơn lẻ. Trong khi Trung Quốc và Mỹ vẫn duy trì vị thế chủ lực, vai trò của các thị trường như Brazil, Thái Lan và Mexico đang ngày càng trở nên quan trọng. Đặc biệt, thị trường Brazil đã ghi nhận mức tăng trưởng ấn tượng 51% trong năm 2025, cho thấy sức hấp thụ mạnh mẽ của khu vực Nam Mỹ đối với sản phẩm cá tra Việt Nam.

Sự phân cực này giúp ngành thủy sản cải thiện khả năng chống chịu trước các biến động chính trị và kinh tế tại các khu vực truyền thống, đồng thời tạo ra một nền tảng tăng trưởng bền vững hơn trong dài hạn. Những nỗ lực này không chỉ giúp duy trì kim ngạch xuất khẩu mà còn nâng cao vị thế của cá tra Việt Nam trên bản đồ thủy sản toàn cầu, nơi Việt Nam hiện đang chiếm hơn 42% sản lượng cá tra thế giới.

Tác Động Của Chính Sách Thuế Quan Và Thuế Chống Bán Phá Giá Tại Thị Trường Mỹ

Thị trường Mỹ luôn là điểm đến quan trọng nhất nhưng cũng đầy rẫy những rào cản thương mại phức tạp đối với cá tra Việt Nam. Kết quả rà soát hành chính lần thứ 21 (POR21) của Bộ Thương mại Mỹ (DOC) đã mang lại những tín hiệu trái chiều nhưng về cơ bản vẫn duy trì lợi thế cho các doanh nghiệp lớn nhất.

Công ty Cổ phần Vĩnh Hoàn (VHC) tiếp tục giữ vững mức thuế chống bán phá giá 0.00 USD/kg, một yếu tố sống còn giúp doanh nghiệp này duy trì sức cạnh tranh tuyệt đối tại Mỹ.

Ngược lại, một số doanh nghiệp khác như Nam Việt (ANV) hay CASEAMEX lại chịu mức thuế sơ bộ tăng lên lần lượt là 0.23 USD/kg. Sự phân hóa này không chỉ ảnh hưởng đến chi phí của từng doanh nghiệp mà còn thúc đẩy quá trình tái cấu trúc lại thị phần xuất khẩu sang Mỹ, nơi những đơn vị có thuế suất thấp sẽ có cơ hội mở rộng hiện diện.

Biến động về chính sách thuế nhập khẩu chung của Mỹ cũng tạo ra những thách thức mới cho toàn ngành. Việc Mỹ thay đổi cơ chế thuế từ IEEPA sang áp dụng mức thuế bổ sung đồng nhất 10% theo Điều 122 của Đạo luật Thương mại năm 1974 đã tạo ra một “khoảng đệm” ngắn hạn cho các doanh nghiệp Việt Nam.

Mặc dù mức thuế 10% này thấp hơn so với các kịch bản thuế đối ứng 20% được dự báo trước đó, nhưng việc nó chỉ có hiệu lực trong 150 ngày kể từ cuối tháng 2 năm 2026 đặt doanh nghiệp vào trạng thái phải quản trị rủi ro liên tục. Các doanh nghiệp xuất khẩu thủy sản cần phải tận dụng khoảng thời gian này để đẩy mạnh giao hàng và đàm phán lại các điều khoản thương mại với đối tác Mỹ nhằm bảo vệ biên lợi nhuận trước khi có những thay đổi chính sách mới từ Washington.

| Kết Quả Sơ Bộ Thuế Chống Bán Phá Giá POR21 (USD/kg) | Giai đoạn rà soát | Mức thuế sơ bộ | Ghi chú |

| CTCP Vĩnh Hoàn | 01/8/2023 – 31/7/2024 | 0.00 | Duy trì từ POR20 |

| CTCP Nam Việt | 01/8/2023 – 31/7/2024 | 0.23 | Tăng so với 0.00 |

| CTCP Thủy sản NTSF | 01/8/2023 – 31/7/2024 | 0.07 | Áp dụng mới |

| CT TNHH TS Biển Đông | 01/8/2023 – 31/7/2024 | 0.29 | Tăng từ 0.00 |

| Mức thuế toàn quốc | Không rà soát | 2.39 | Giữ nguyên |

|

Nguồn: Federal Register và BVSC tổng hợp |

Sự sụt giảm sản lượng xuất khẩu sang Mỹ trong quý 4 năm 2025 phần lớn đến từ làn sóng “front-loading” (đẩy mạnh nhập hàng trước) khi các nhà nhập khẩu lo ngại về các mức thuế quan mới. Điều này dẫn đến sự chững lại tạm thời trong những tháng đầu năm 2026, nhưng xét về dài hạn, nhu cầu tiêu dùng đối với cá da trơn tại Mỹ vẫn rất ổn định do đây là nguồn thực phẩm có giá thành hợp lý và chất lượng được kiểm soát nghiêm ngặt.

Việc Mỹ duy trì tiêu chuẩn kiểm tra tương đồng (Catfish Inspection Program) cũng là một rào cản kỹ thuật giúp cá tra Việt Nam ngăn chặn sự xâm nhập của các đối thủ có tiêu chuẩn thấp hơn, đồng thời khẳng định chất lượng vượt trội của sản phẩm phi lê đông lạnh từ lưu vực sông Cửu Long.

Thị Trường Trung Quốc: Điểm Tựa Sản Lượng Và Áp Lực Cạnh Tranh Từ Cá Minh Thái

Trung Quốc tiếp tục khẳng định vai trò là thị trường nhập khẩu cá tra lớn nhất về khối lượng, đóng vai trò quan trọng trong việc điều tiết sản lượng cho các vùng nuôi tại Việt Nam. Trong hai tháng đầu năm 2026, kim ngạch xuất khẩu sang thị trường này đạt 94 triệu USD, tăng mạnh 86% so với cùng kỳ năm 2025, chủ yếu phục vụ nhu cầu tiêu dùng dịp Tết Nguyên đán.

Sức hấp thụ của thị trường Trung Quốc không chỉ nằm ở quy mô dân số mà còn ở sự đa dạng trong kênh phân phối, từ các hệ thống siêu thị lớn đến các chuỗi nhà hàng lẩu và bếp ăn công nghiệp. Người tiêu dùng Trung Quốc ngày càng ưa chuộng các sản phẩm phi lê cá tra tiện dụng, không xương và dễ chế biến, điều này hoàn toàn phù hợp với thế mạnh của các nhà máy chế biến Việt Nam.

Tuy nhiên, thị trường Trung Quốc cũng tiềm ẩn rủi ro cạnh tranh gay gắt từ các loại cá thịt trắng khác, đặc biệt là cá minh thái (pollock) từ Nga. Với nguồn cung dồi dào và giá thành cạnh tranh, cá minh thái Nga là đối thủ trực tiếp của cá tra trong phân khúc thực phẩm chế biến sẵn tại thị trường Trung Quốc.

Để đối phó với áp lực này, các doanh nghiệp Việt Nam như VHC đang chuyển hướng sang các dòng sản phẩm giá trị gia tăng cao hơn, có tẩm ướp gia vị hoặc chế biến sâu để tạo ra sự khác biệt rõ nét so với các dòng cá nguyên liệu giá rẻ.

Việc xây dựng thương hiệu cá tra Việt Nam tại Trung Quốc thông qua các hội chợ triển lãm chuyên ngành như Seafood Expo Global hay China Food Trade Fair là bước đi cần thiết để nâng cao định vị sản phẩm trong mắt người tiêu dùng nội địa.

Sự phục hồi của thị trường Trung Quốc sau đại dịch cũng kéo theo sự thay đổi trong cấu trúc giá. Mặc dù giá bán trung bình tại Trung Quốc thường thấp hơn so với thị trường Mỹ (khoảng 2.0 USD/kg so với 3.0 USD/kg), nhưng chi phí logistics thấp hơn và quy định kiểm dịch ít khắt khe hơn giúp các doanh nghiệp duy trì được biên lợi nhuận ổn định ở mức chấp nhận được.

Hơn nữa, việc Trung Quốc đẩy mạnh đầu tư vào hạ tầng chuỗi cung ứng lạnh và thương mại điện tử thực phẩm tươi sống đang mở ra những cơ hội mới để cá tra Việt Nam tiếp cận sâu hơn vào các khu vực nội địa phía Tây thay vì chỉ tập trung ở các thành phố duyên hải miền Đông như trước đây.

Ngành Cá Rô Phi: “Mỏ Vàng” Mới Và Chiến Lược Chuyển Dịch Cơ Cấu Sản Phẩm

Cá rô phi đang vươn mình trở thành sản phẩm xuất khẩu chiến lược thứ hai sau cá tra, với những bước tăng trưởng thần tốc trong giai đoạn 2025 – 2026.

Tổng kim ngạch xuất khẩu cá rô phi của Việt Nam trong hai tháng đầu năm 2026 đạt 23 triệu USD, tăng tới 242% so với cùng kỳ năm ngoái. Điểm bứt phá rõ rệt nhất nằm ở thị trường Brazil và Mỹ, nơi sản phẩm phi lê cá rô phi Việt Nam đang dần chiếm lĩnh phân khúc cao cấp nhờ chất lượng vượt trội và quy trình nuôi trồng bền vững.

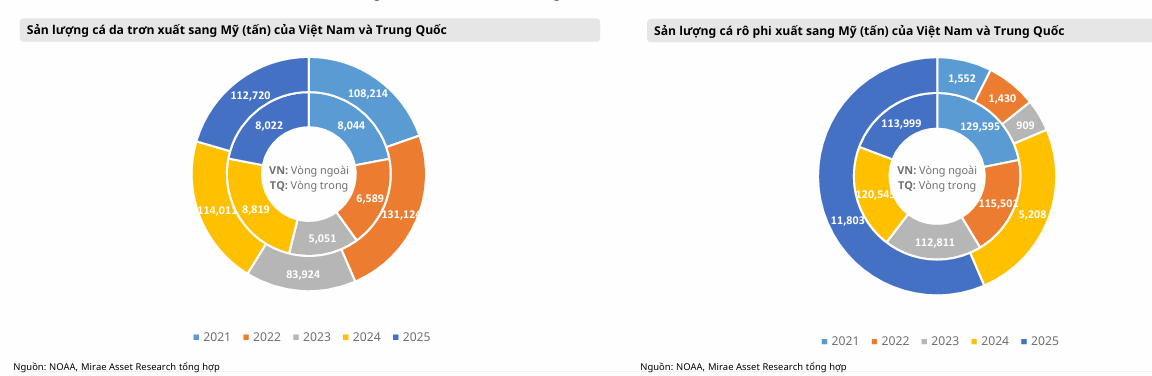

Việt Nam hiện đã vươn lên trở thành nguồn cung cá rô phi lớn thứ hai cho thị trường Mỹ, chỉ sau Trung Quốc, và đang tận dụng tốt các rào cản thuế quan mà Mỹ áp lên hàng hóa Trung Quốc để mở rộng thị phần.

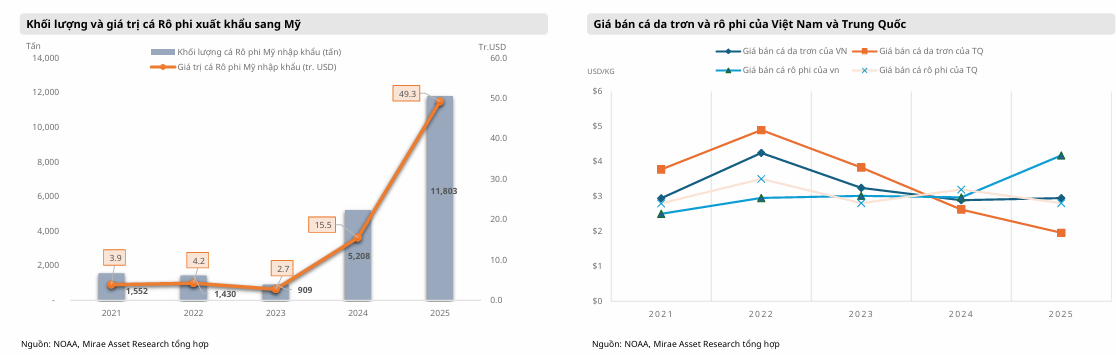

Sự khác biệt về giá bán cá rô phi giữa Việt Nam và Trung Quốc tại thị trường Mỹ là một minh chứng cho chiến lược định vị sản phẩm giá trị gia tăng. Trong khi giá cá rô phi của Trung Quốc giảm dần về quanh mức 1.9 USD/kg, thì giá sản phẩm của Việt Nam lại duy trì ở mức cao khoảng 4.2 USD/kg.

Điều này cho thấy người tiêu dùng Mỹ sẵn sàng trả giá cao hơn cho các sản phẩm cá rô phi Việt Nam có chứng nhận quốc tế và quy trình chế biến hiện đại. Cá rô phi đang mang lại hiệu quả kinh tế tốt hơn so với cá tra trong một số giai đoạn, thúc đẩy các doanh nghiệp lớn đầu tư mạnh mẽ vào vùng nuôi và công nghệ sản xuất mặt hàng này.

| So Sánh Giá Bán Cá Rô Phi Và Cá Tra (Ước tính 2026) | Thị trường Mỹ (USD/kg) | Thị trường Trung Quốc (USD/kg) |

| Cá Rô Phi (Việt Nam) | 4.2 – 4.9 | 2.4 – 2.8 |

| Cá Tra (Việt Nam) | 2.9 – 3.1 | 2.0 – 2.5 |

| Cá Rô Phi (Trung Quốc) | 1.9 – 2.1 | 1.7 – 2.0 |

|

Nguồn: Tổng hợp từ NOAA và dữ liệu doanh nghiệp |

Thị trường Brazil đang nổi lên là một “cơn sốt” mới đối với cá rô phi Việt Nam, với kim ngạch xuất khẩu tăng đột biến 334% trong tháng 1 năm 2026. Sự tăng trưởng này phản ánh sự dịch chuyển đáng chú ý trong cơ cấu tiêu thụ tại Nam Mỹ, nơi người tiêu dùng đang chuyển từ các loại thịt truyền thống sang cá thịt trắng.

Với ưu thế về năng lực nuôi trồng khép kín và khả năng cung ứng số lượng lớn, Việt Nam đang nắm giữ cơ hội vàng để đưa cá rô phi trở thành một biểu tượng nông nghiệp mới trên bản đồ thế giới. Tuy nhiên, để duy trì đà tăng trưởng này, ngành cần nhanh chóng xây dựng thương hiệu quốc gia cho cá rô phi và đẩy mạnh các hoạt động xúc tiến thương mại tại các khu vực tăng trưởng mới.

VHC: Kỳ Vọng Phục Hồi Mạnh Mẽ Và Tái Định Hướng Chiến Lược Năm 2026

Công Ty Cổ Phần Vĩnh Hoàn (VHC): Vị Thế Đầu Ngành Và Chiến Lược Đa Dạng Hóa

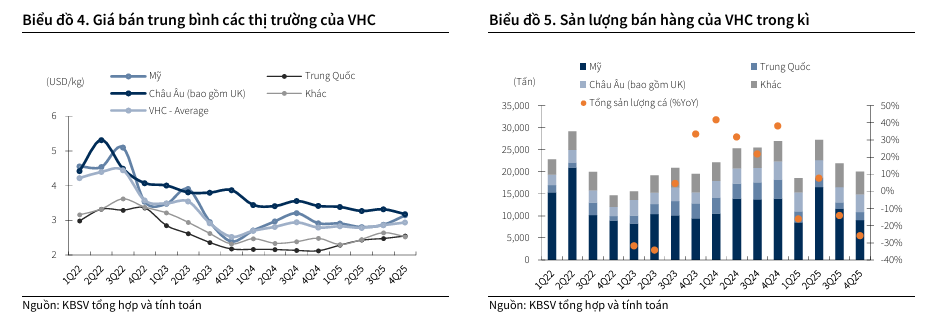

Công ty Cổ phần Vĩnh Hoàn tiếp tục khẳng định vai trò “nữ hoàng cá tra” của Việt Nam với một mô hình kinh doanh bền vững và cấu trúc tài chính lành mạnh. Doanh thu năm 2025 của VHC đạt 12,074 tỷ đồng, trong đó mảng cá tra tiếp tục đóng góp lớn nhất với giá trị khoảng 6,363 tỷ đồng.

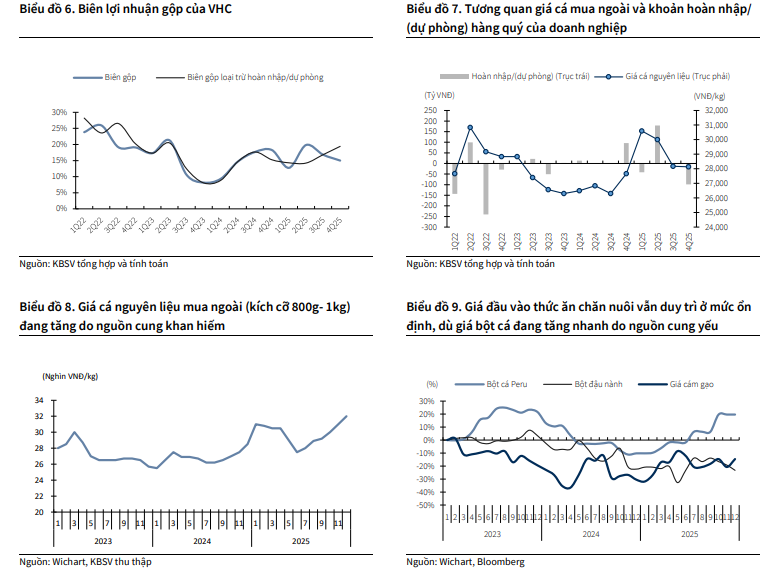

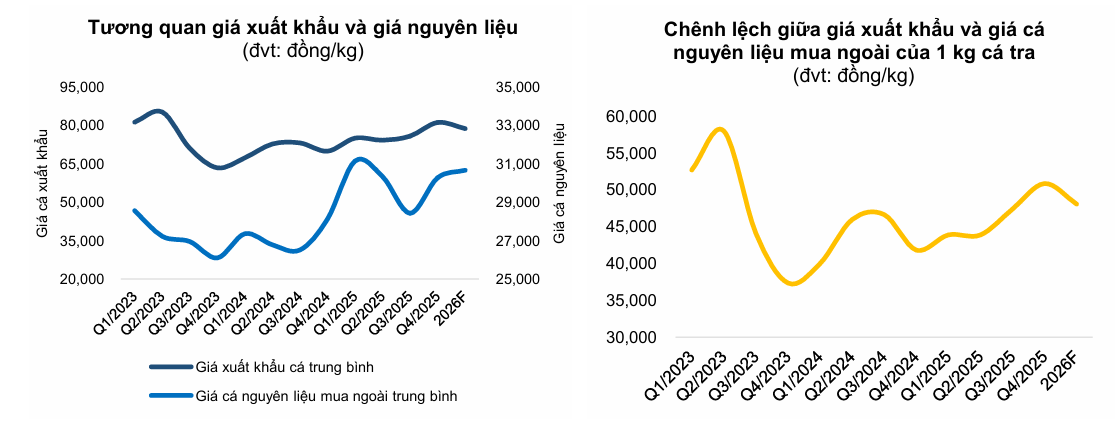

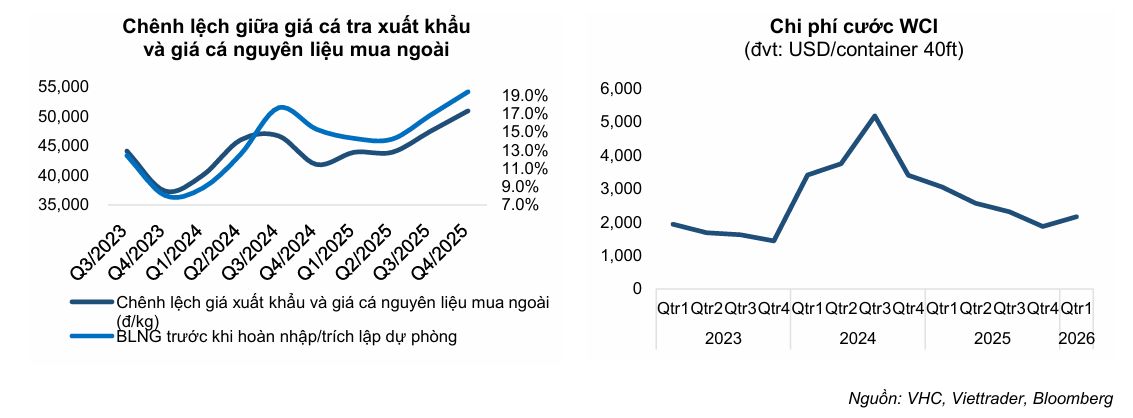

Mặc dù đối mặt với sự cạnh tranh khốc liệt và biến động thuế quan tại Mỹ, Vĩnh Hoàn vẫn duy trì được biên lợi nhuận gộp ở mức khả quan 16.5% nhờ khả năng tối ưu hóa chi phí sản xuất và quản trị chuỗi cung ứng hiệu quả. Chiến lược tập trung vào chất lượng phi lê cao cấp đã giúp VHC giữ vững thị phần tại Mỹ ngay cả khi sản lượng chung của ngành sang thị trường này sụt giảm.

Điểm sáng nổi bật trong cấu trúc doanh thu của Vĩnh Hoàn chính là sự bứt phá của các mảng kinh doanh phụ trợ, đặc biệt là Collagen & Gelatin (C&G) và các sản phẩm từ Sa Giang. Mảng C&G, với công suất 3,500 tấn mỗi năm, không chỉ giúp tận dụng phụ phẩm từ da cá mà còn mang lại biên lợi nhuận vượt trội so với các sản phẩm truyền thống. Trong quý 4 năm 2025, doanh thu từ Collagen & Gelatin đã tăng trưởng 22%, cho thấy nhu cầu tiêu thụ tại thị trường Châu Á và Châu Âu đang rất khả quan.

Bên cạnh đó, các sản phẩm từ gạo và bánh phồng tôm của Sa Giang cũng ghi nhận mức tăng trưởng dương, đóng góp vào nỗ lực đa dạng hóa danh mục sản phẩm và giảm bớt rủi ro phụ thuộc vào cá tra phi lê.

| Dự Phóng Kết Quả Kinh Doanh VHC (tỷ đồng) | 2024 (A) | 2025 (E) | 2026 (F) |

| Doanh thu thuần | 12,513 | 12,026 | 12,567 |

| Lợi nhuận gộp | 1,895 | 1,983 | 2,086 |

| Lợi nhuận sau thuế | 1,303 | 1,451 | 1,502 |

| EPS (đồng/cổ phần) | 5,463 | 6,073 | 6,294 |

| ROE (%) | 14.8 | 15.3 | 14.6 |

|

Nguồn: Dự phóng của BVSC và KBSV |

Khả năng quản trị tài chính là một thế mạnh cốt lõi khác của Vĩnh Hoàn. Doanh nghiệp duy trì một lượng tiền mặt và đầu tư tài chính ngắn hạn lên tới 4,366 tỷ đồng vào cuối năm 2025, giúp củng cố thanh khoản và tạo điều kiện cho các hoạt động đầu tư mở rộng trong tương lai.

Đặc biệt, kế hoạch mua lại tối đa 15 triệu cổ phiếu quỹ trong năm 2026 bằng nguồn lợi nhuận sau thuế chưa phân phối là một tín hiệu tích cực gửi tới các nhà đầu tư, cho thấy ban lãnh đạo tin tưởng vào giá trị dài hạn của công ty trong bối cảnh giá cổ phiếu có thể đang thấp hơn giá trị thực.

Với lợi thế thuế suất 0% tại Mỹ và hệ sinh thái Wellness đang phát triển mạnh mẽ, Vĩnh Hoàn tiếp tục là lựa chọn hàng đầu cho các nhà đầu tư quan tâm đến ngành thủy sản bền vững.

MAS (20.3.2026) đưa ra khuyến nghị MUA với giá mục tiêu dựa trên kỳ vọng doanh thu thuần và lợi nhuận sau thuế năm 2026 của VHC lần lượt đạt 13,957 tỷ đồng (+15.6% YoY) và 1,758 tỷ đồng (+21.2% YoY).

Thận trọng hơn, KBSV (15.3.2026) đưa ra khuyến nghị Trung Lập với giá mục tiêu 63,000 đồng, dựa trên kỳ vọng LNST-CĐTS năm 2026 tăng 5% đạt 1,433 tỷ.

So sánh quan điểm giữa các CTCK về VHC

| Chỉ tiêu so sánh | Quan điểm của Mirae Asset (MAS) | Quan điểm của KB Securities (KBSV) |

| Khuyến nghị |

Mua |

Trung lập |

| Giá mục tiêu (VND) |

73,500 |

63,200 |

| Dự phóng Doanh thu 2026 |

13,957 tỷ đồng (+15.6% YoY) |

12,730 tỷ đồng (+6% YoY) |

| Dự phóng LNST 2026 |

1,758 tỷ đồng (+21.2% YoY) |

1,433 tỷ đồng (+5% YoY) |

| Biên lợi nhuận gộp 2026 |

Dự báo tiếp tục cải thiện lên mức 17.3% |

Dự báo giảm nhẹ về mức 16.0% do chi phí thức ăn và giá mua ngoài tăng |

| Động lực tăng trưởng chính |

Đa dạng hóa thị trường sang Brazil, Nhật Bản; cơ cấu tài chính lành mạnh với lượng tiền mặt lớn (>2,000 tỷ) |

Phục hồi sản lượng cá tự chủ; lợi thế thuế chống bán phá giá 0% giúp giành lại thị phần tại Mỹ |

| Rủi ro và thách thức |

Rủi ro biến động thuế quan và sự phụ thuộc vào thị trường Mỹ |

Áp lực chi phí nguyên liệu đầu vào; nhu cầu tiêu thụ cuối cùng phục hồi chậm |

| Định giá P/E dự phóng |

8.2x (thấp hơn trung bình 5 năm) |

8.,0x (phản ánh triển vọng tăng trưởng ngắn hạn thấp) |

Công Ty Cổ Phần Nam Việt (ANV): Chuyển Mình Mạnh Mẽ Và Chiến Lược Cá Rô Phi

Công ty Cổ phần Nam Việt đang thực hiện một bước chuyển mình đầy táo bạo khi quyết định đầu tư trọng điểm vào ngành cá rô phi xuất khẩu bên cạnh mảng cá tra truyền thống. Dự án Bình Phú với diện tích hơn 600ha đã trở thành hạt nhân của chiến lược này, trong đó 70% công suất được dành để nuôi cá rô phi nhằm sẵn sàng đáp ứng các đơn hàng lớn từ thị trường Mỹ và Brazil trong năm 2026. Việc làm chủ chuỗi giá trị khép kín từ sản xuất thức ăn đến nuôi trồng và chế biến giúp ANV kiểm soát tốt chi phí đầu vào và đảm bảo chất lượng sản phẩm đầu ra đồng nhất, một yếu tố then chốt để thâm nhập vào các thị trường khó tính.

Năm 2025 ghi nhận một kết quả kinh doanh bùng nổ của Nam Việt với lợi nhuận sau thuế đạt 999 tỷ đồng, tăng trưởng gần 2.000% so với nền thấp của năm 2024. Sự bứt phá này phần lớn nhờ vào việc biên lợi nhuận gộp được cải thiện mạnh mẽ từ 11.4% lên 23.3%, khi doanh nghiệp chuyển dịch cơ cấu thị trường sang các khu vực có giá bán cao như Mỹ và Brazil.

Đáng chú ý, cá rô phi đã bắt đầu đóng góp tới 30% doanh thu của ANV trong 6 tháng đầu năm 2025, cho thấy hiệu quả của chiến lược sản phẩm mới đang dần được hiện thực hóa một cách rõ nét trên báo cáo tài chính.

| Chỉ Số Tài Chính ANV Dự Phóng | 2024 (A) | 2025 (E) | 2026 (F) |

| Doanh thu thuần (tỷ đồng) | 4,939 | 6,992 | 7,936 |

| Lợi nhuận sau thuế (tỷ đồng) | 48 | 999 | 1,118 |

| Biên lợi nhuận hoạt động (%) | 2.4 | 16.4 | 16.6 |

| EPS (VND) | 179 | 3,754 | 4,197 |

| P/E (x) | 110.6 | 6.8 | 5.7 |

|

Nguồn: Mirae Asset Securities Research |

Nam Việt cũng đang đẩy mạnh chiến lược đa dạng hóa thị trường xuất khẩu để giảm bớt rủi ro từ biến động thuế quan tại Mỹ. Việc ký kết thỏa thuận hợp tác chiến lược với nhà nhập khẩu thực phẩm AV09 Comercio Exporter Ltda tại Brazil là một bước ngoặt giúp ANV thâm nhập sâu vào thị trường Nam Mỹ.

Mặc dù chịu mức thuế suất sơ bộ 0.23 USD/kg trong kỳ rà soát POR21 tại Mỹ, nhưng với việc chuyển trọng tâm sang cá rô phi – mặt hàng không chịu thuế chống bán phá giá như cá tra – Nam Việt đang tạo ra một “lá chắn” bảo vệ biên lợi nhuận và mở rộng không gian tăng trưởng mới.

Với vị thế là doanh nghiệp đầu tiên xuất khẩu cá rô phi sang Brazil và quy mô vùng nuôi rộng lớn, ANV đang sẵn sàng cho một giai đoạn bứt phá mới trong năm 2026.

MAS (20.3.2026) đưa ra giá mục tiêu giành cho ANV là 34,000 đồng, dựa trên kỳ vọng doanh thu thuần và lợi nhuận sau thuế năm 2026 của ANV lần lượt đạt mức 7,890 tỷ đồng (+13.5% YoY) và lợi nhuận sau thuế đạt 1,117 tỷ đồng (+11.8% YoY); 1) Biên lợi nhuận gộp tiếp tục duy trì ở mức cao với 23.5% so với cùng kỳ, với kỳ vọng giá bán vẫn duy trì ở mức cao với trung bình 2.6 USD/Kg; 2) chi phí bán hàng và quản lý doanh nghiệp ước tính tăng nhẹ lần lượt ở mức 21% và 16%.

Bước ngoặt từ Tòa án Tối cao Mỹ: Cánh cửa xuất khẩu rộng mở cho Nam Việt (ANV) năm 2026

Giao dịch cổ phiếu: Ông Doãn Chí Thiên – Phó TGĐ ANV, con trai nhà sáng lập Doãn Tới – sau khi mua thành công 1 triệu cp ANV (13/03, ~24 tỷ đồng), tiếp tục đăng ký mua thêm 1 triệu cp từ 27/03–25/04/2026. Nếu hoàn tất, sở hữu tăng từ 0.43% → 0.8% (hơn 2.14 triệu cp).

Đối Chiếu Năng Lực Cạnh Tranh Giữa VHC Và ANV Trong Chuỗi Giá Trị Thủy Sản

Khi so sánh hai “ông lớn” trong ngành cá tra và cá rô phi Việt Nam, có thể thấy rõ sự phân hóa trong chiến lược tiếp cận thị trường và quản trị vận hành. Vĩnh Hoàn vẫn duy trì ưu thế tuyệt đối về hiệu quả sinh lời và chất lượng tài sản, với tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu (ROE) duy trì ổn định và cấu trúc nợ vay thấp. VHC tập trung vào việc gia tăng hàm lượng công nghệ trong từng sản phẩm, từ cá tra phi lê cao cấp đến các sản phẩm sinh học Wellness, nhằm mục tiêu định vị thương hiệu ở phân khúc khách hàng tinh hoa nhất tại Mỹ và Châu Âu. Ngược lại, Nam Việt đang cho thấy một sự năng động và tốc độ tăng trưởng doanh thu đáng nể, với tham vọng thay đổi bản đồ thị phần bằng cách dẫn đầu trong ngành cá rô phi.

Về năng lực tự chủ nguyên liệu, ANV có lợi thế về quy mô vùng nuôi tập trung khép kín tại Bình Phú, giúp doanh nghiệp chủ động được nguồn cá giống và thức ăn chăn nuôi, qua đó tối ưu hóa chi phí sản xuất trên diện rộng. Trong khi đó, VHC dù cũng sở hữu vùng nuôi lớn nhưng lại chú trọng hơn vào việc đa dạng hóa các loài cá và sản phẩm giá trị gia tăng để phân tán rủi ro thị trường. Sự khác biệt này dẫn đến việc biên lợi nhuận của ANV có xu hướng biến động mạnh hơn theo chu kỳ giá cá nguyên liệu, trong khi biên lợi nhuận của VHC có tính ổn định cao hơn nhờ các mảng kinh doanh phụ trợ có giá trị cao.

Khả năng thích ứng với các tiêu chuẩn “xanh” và chuyển đổi số cũng là một điểm quan trọng để đánh giá triển vọng dài hạn của hai doanh nghiệp. Vĩnh Hoàn đã đi trước một bước trong việc đạt được các chứng nhận bền vững như ASC cho hầu hết các vùng nuôi của mình và đang tích cực thực hiện các báo cáo phát thải carbon theo yêu cầu của EU. Nam Việt cũng đang nỗ lực chuyển đổi vùng nuôi Bình Phú sang tiêu chuẩn ASC cho cá rô phi để thâm nhập vào các chuỗi cung ứng toàn cầu. Tuy nhiên, áp lực về chi phí đầu tư cho công nghệ xử lý nước và năng lượng tái tạo sẽ là một phép thử cho năng lực tài chính của ANV trong những năm tới so với một VHC vốn đã có nền tảng tích lũy vững chắc.

Xu Hướng “Xanh Hóa” Và Chuyển Đổi Số: Chìa Khóa Cho Sự Phát Triển Bền Vững

Ngành thủy sản Việt Nam đang bước vào kỷ nguyên của sản xuất có trách nhiệm và quản trị bằng dữ liệu. Xu hướng “xanh hóa” không còn là một khẩu hiệu mà đã trở thành yêu cầu sống còn khi các thị trường như EU bắt đầu áp dụng các quy định khắt khe về báo cáo phát thải và dấu chân carbon trong chuỗi cung ứng thực phẩm. Các doanh nghiệp đầu ngành như VHC và ANV đang phải đầu tư mạnh mẽ vào các hệ thống tuần hoàn nước, sử dụng năng lượng mặt trời tại các nhà máy chế biến và áp dụng các quy trình nuôi trồng giảm thiểu sử dụng kháng sinh nhằm bảo vệ môi trường sinh thái sông Cửu Long. Việc đạt được các chứng nhận quốc tế không chỉ là “giấy thông hành” mà còn là cách để nâng cao giá trị thương hiệu và tạo dựng niềm tin với người tiêu dùng toàn cầu.

Chuyển đổi số cũng đang là một động lực quan trọng để ngành cá tra và cá rô phi bứt phá về năng suất. Việc ứng dụng công nghệ IoT vào giám sát ao nuôi, sử dụng trí tuệ nhân tạo (AI) để phân tích dữ liệu tăng trưởng của cá và tối ưu hóa lượng thức ăn đang giúp giảm thiểu chi phí sản xuất từ 10-15%. Các doanh nghiệp lớn đang dẫn đầu trong việc xây dựng các nhà máy thông minh, nơi mọi quy trình từ tiếp nhận nguyên liệu đến đóng gói và truy xuất nguồn gốc đều được tự động hóa và minh bạch hóa. Điều này không chỉ giúp nâng cao hiệu quả vận hành mà còn đáp ứng hoàn hảo các yêu cầu về kiểm tra an toàn thực phẩm khắt khe của Mỹ và EU, đặc biệt là trong bối cảnh các quy định về IUU vẫn đang là một thách thức lớn đối với ngành thủy sản nói chung.

Tương lai của ngành thủy sản Việt Nam năm 2026 sẽ phụ thuộc rất lớn vào khả năng kết nối trực tiếp giữa người sản xuất và người tiêu dùng thông qua các nền tảng thương mại điện tử xuyên biên giới. Việc rút ngắn chuỗi cung ứng bằng cách loại bỏ các khâu trung gian sẽ giúp gia tăng lợi nhuận cho cả người nuôi và doanh nghiệp chế biến. Những nỗ lực của VASEP và các hiệp hội ngành hàng trong việc đẩy mạnh chuyển đổi số và nâng cao năng lực khoa học công nghệ sẽ là nền tảng vững chắc để cá tra và cá rô phi Việt Nam không chỉ giữ vững vị thế hiện tại mà còn vươn tới những tầm cao mới trên thị trường quốc tế.

Rủi Ro Từ Biến Đổi Khí Hậu Và Áp Lực Chi Phí Đầu Vào

Bên cạnh những triển vọng tích cực, ngành cá tra và cá rô phi vẫn phải đối mặt với những rủi ro hiện hữu từ thiên nhiên và thị trường tài chính toàn cầu. Biến đổi khí hậu đang làm gia tăng các hiện tượng thời tiết cực đoan, xâm nhập mặn sâu vào vùng Đồng bằng sông Cửu Long, gây ảnh hưởng trực tiếp đến chất lượng nước nuôi trồng và tỷ lệ sống của cá. Tình trạng dịch bệnh diễn biến phức tạp hơn đòi hỏi doanh nghiệp phải đầu tư nhiều hơn vào hệ thống an toàn sinh học và nghiên cứu con giống có khả năng chịu mặn, chịu nhiệt tốt hơn. Đây là một áp lực chi phí không nhỏ, có thể bào mòn lợi nhuận nếu doanh nghiệp không có sự chuẩn bị kỹ lưỡng về hạ tầng vùng nuôi.

Áp lực từ chi phí đầu vào cũng là một bài toán khó giải trong ngắn hạn. Giá các loại nguyên liệu thức ăn chăn nuôi như ngô, đậu tương và đặc biệt là bột cá có xu hướng tăng cao do đứt gãy nguồn cung toàn cầu và biến động tỷ giá. Mặc dù các doanh nghiệp khép kín như ANV có thể giảm thiểu một phần tác động, nhưng mặt bằng giá thức ăn cao vẫn là gánh nặng lớn đối với các hộ nuôi liên kết. Ngoài ra, sự gia tăng của giá điện, xăng dầu và chi phí vận chuyển quốc tế do các bất ổn địa chính trị tại Trung Đông tiếp tục đặt các doanh nghiệp xuất khẩu vào thế phải cân đối liên tục giữa sản lượng và biên lợi nhuận.

Cuối cùng, sự biến động của tỷ giá USD/VND cũng là một yếu tố cần theo dõi sát sao. Một mặt, tỷ giá tăng giúp các doanh nghiệp xuất khẩu thu về nhiều đồng Việt Nam hơn, nhưng mặt khác, nó lại làm tăng chi phí nhập khẩu nguyên liệu và máy móc thiết bị, đồng thời gây ra các khoản lỗ chênh lệch tỷ giá trên các khoản vay ngoại tệ. Khả năng quản trị rủi ro tài chính, sử dụng các công cụ phái sinh tiền tệ và duy trì cấu trúc vốn cân bằng sẽ là những yếu tố phân biệt sự bền vững giữa các doanh nghiệp trong ngành trong giai đoạn đầy biến động này.