Phân tích Doanh Nghiệp

TPB: Nợ xấu tạo đáy, NIM phục hồi với định giá hấp dẫn

-

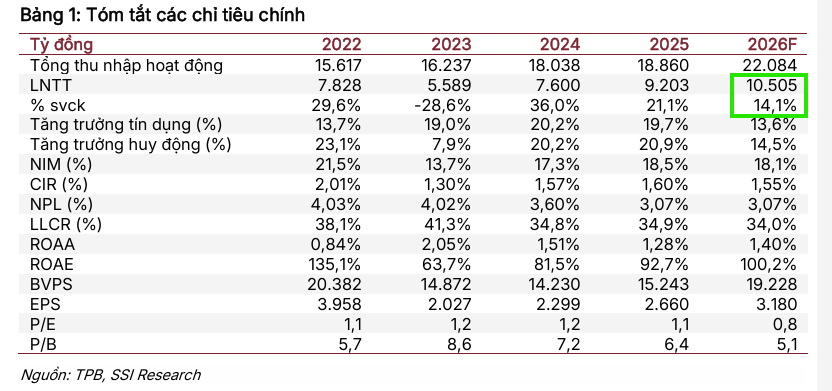

Kết quả & triển vọng tài chính: Lợi nhuận trước thuế 2025 đạt 9,200 tỷ đồng (+19.7% tín dụng), riêng Q4/2025 đạt kỷ lục 3,200 tỷ đồng (+47.7% YoY). Dự báo 2026 lợi nhuận trước thuế 10,500 tỷ đồng (+14% YoY), tăng trưởng tín dụng 13.6%, thu nhập phí +16.3% YoY.

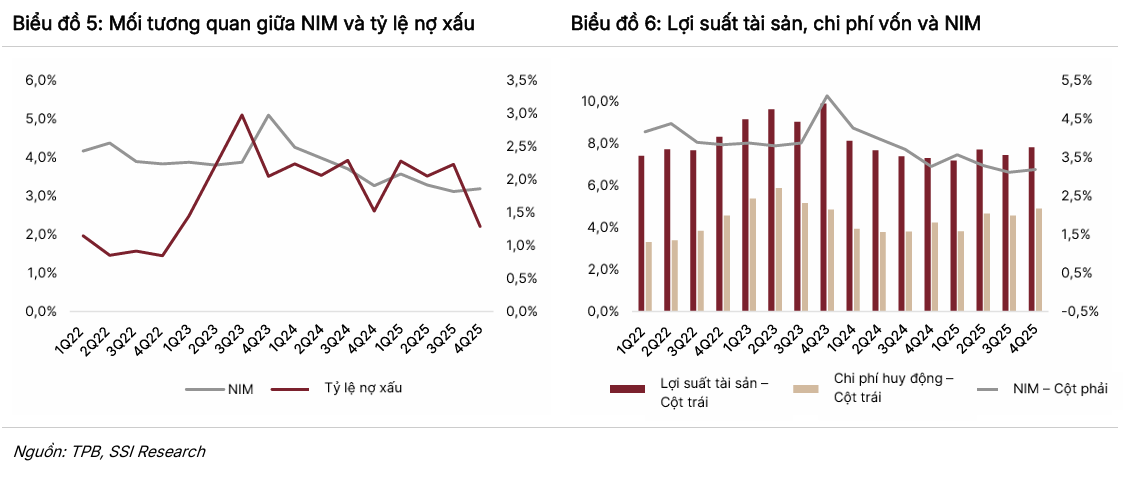

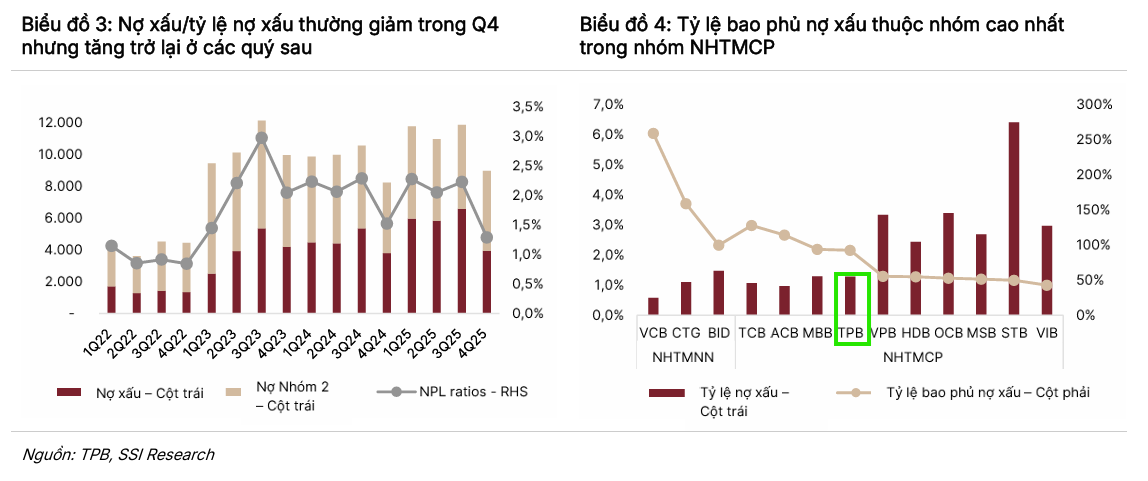

- NIM & chất lượng tài sản: NIM duy trì ổn định quanh 3.07% năm 2026 nhờ huy động vốn mạnh từ cuối 2025. Tỷ lệ nợ xấu giảm từ 2.23% (Q3/2025) → 1.29% (Q4/2025), tỷ lệ bao phủ nợ xấu cải thiện lên 92.7%, mục tiêu duy trì >100% để đảm bảo an toàn.

-

Định giá & khuyến nghị: SSI Research đặt giá mục tiêu 18,700 đồng/cp, upside +23.8%, tương ứng P/B mục tiêu 0.9x. Hiện TPB giao dịch ở mức P/B 0.79x, thấp hơn giá trị sổ sách, ROE duy trì 18%, được đánh giá là định giá hấp dẫn so với các ngân hàng cùng quy mô.

SSI Research duy trì khuyến nghị khả quan đối với cổ phiếu TPB của Ngân hàng Thương mại cổ phần Tiên Phong với mức giá mục tiêu 12 tháng được xác định ở mức 18,700 đồng. Tại mức giá này, tiềm năng tăng giá dự kiến đạt khoảng 23.8%, tương đương với hệ số P/B mục tiêu là 0.9x.

Với P/B dự phóng cho năm 2026 ở mức 0.79x, thấp hơn giá trị sổ sách (BVPS) trong khi lợi nhuận trên vốn chủ sở hữu (ROE) duy trì ổn định ở mức 18%, mã cổ phiếu này đang cho thấy một mức định giá khá hấp dẫn so với các doanh nghiệp cùng quy mô.

Triển vọng năm 2026 và các động lực tăng trưởng bền vững

Trong năm 2026, lợi nhuận trước thuế của TPBank được dự báo sẽ đạt mức 10,500 tỷ đồng, tăng 14% so với năm 2025. Tăng trưởng tín dụng được kỳ vọng duy trì ở mức vừa phải khoảng 13.6% để thích ứng với khả năng hấp thụ của thị trường trong môi trường lãi suất có xu hướng tăng.

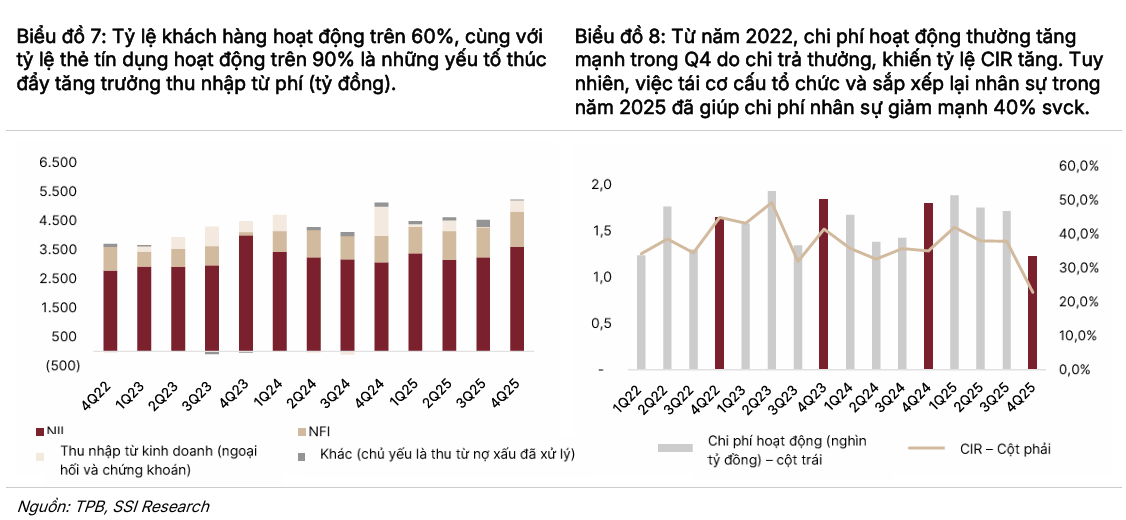

Thu nhập từ phí dự kiến tiếp tục tăng trưởng 16.3% yoy, chủ yếu nhờ sự đóng góp từ mảng thẻ và dịch vụ ngân hàng điện tử.

Việc ngân hàng đã thực hiện huy động nguồn vốn mạnh mẽ từ cuối năm 2025 được kỳ vọng sẽ giúp giảm bớt áp lực lên biên lãi thuần (NIM), giúp chỉ số này duy trì ổn định quanh mức 3.07% trong suốt năm 2026.

Hiệu quả hoạt động bứt phá từ các mảng kinh doanh cốt lõi

Ngân hàng đã ghi nhận kết quả kinh doanh tích cực trong quý 4 năm 2025 với lợi nhuận trước thuế đạt mức cao kỷ lục 3,200 tỷ đồng, tăng trưởng 47.7% so với cùng kỳ và 66% so với quý trước.

Động lực tăng trưởng chủ yếu đến từ sự cải thiện đồng bộ ở các mảng trọng yếu như thu nhập lãi thuần tăng 17.2% và thu nhập từ phí tăng 34.7% so với cùng kỳ.

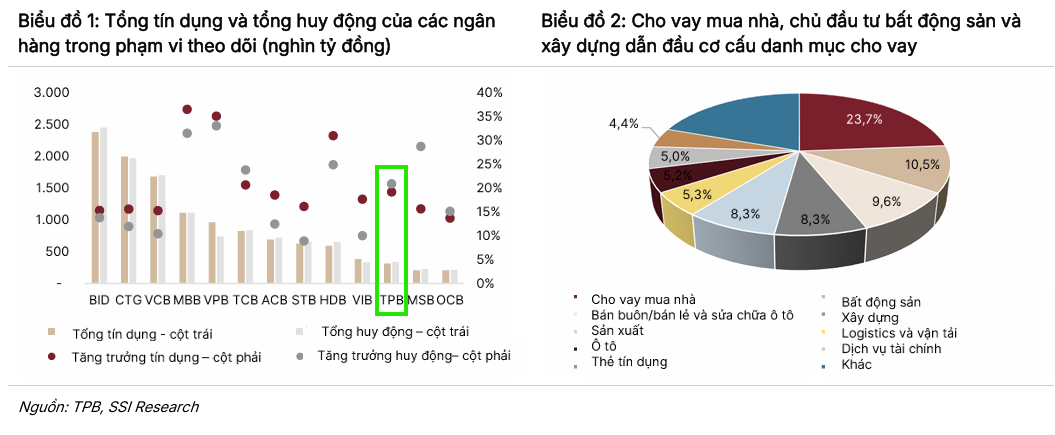

Tính chung cả năm 2025, lợi nhuận trước thuế của TPBank đạt 9,200 tỷ đồng, vượt nhẹ so với kế hoạch đã đề ra. Tín dụng của ngân hàng cũng ghi nhận mức tăng trưởng ấn tượng 19.7% trong năm 2025, dẫn đầu bởi các phân khúc xây dựng, chủ đầu tư bất động sản và cho vay mua nhà.

Quản trị nợ xấu và bộ đệm dự phòng trong giai đoạn mới

Một điểm nhấn quan trọng trong hồ sơ tài chính của TPBank là sự cải thiện rõ rệt về chất lượng tài sản vào cuối năm 2025. Tỷ lệ nợ xấu đã giảm mạnh xuống mức 1.29% so với mức 2.23% trong quý 3 năm 2025 nhờ các nỗ lực xử lý nợ và tái cơ cấu khách hàng theo các quy định mới.

Song song đó, tỷ lệ bao phủ nợ xấu cũng được cải thiện lên mức 92.7%, tạo ra một bộ đệm an toàn cần thiết.

Mặc dù vậy, các chuyên gia lưu ý rằng nợ xấu vẫn tập trung chủ yếu ở các mảng nhạy cảm với lãi suất như bất động sản và xây dựng, do đó cần tiếp tục theo dõi chặt chẽ tính bền vững của xu hướng này trong các quý tiếp theo.

Định giá và cơ hội cho nhà đầu tư trung hạn

Theo SSI Research, TPBank sở hữu các chỉ tiêu chất lượng tài sản tương đối tốt so với các ngân hàng vừa và nhỏ khác nhờ đẩy mạnh xử lý và tái cơ cấu nợ. Mặc dù đối mặt với một số rủi ro như chi phí tín dụng tăng hoặc tỷ lệ hình thành nợ xấu cao hơn dự kiến, ngân hàng vẫn duy trì mục tiêu tỷ lệ bao phủ nợ xấu trên 100% để đảm bảo an toàn hệ thống.

Với định giá hiện tại thấp hơn giá trị sổ sách và các mảng kinh doanh cốt lõi đang hồi phục, TPB được xem là một lựa chọn phù hợp cho nhà đầu tư tìm kiếm sự tăng trưởng ổn định kết hợp với yếu tố an toàn từ nền tảng tài chính lành mạnh.