Phân tích Doanh Nghiệp

MWG, FRT, DGW: Triển vọng phục hồi mạnh mẽ của thị trường bán lẻ hàng công nghệ năm 2026

-

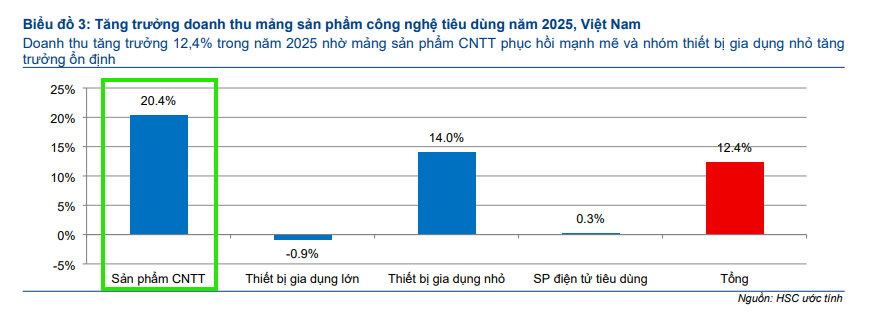

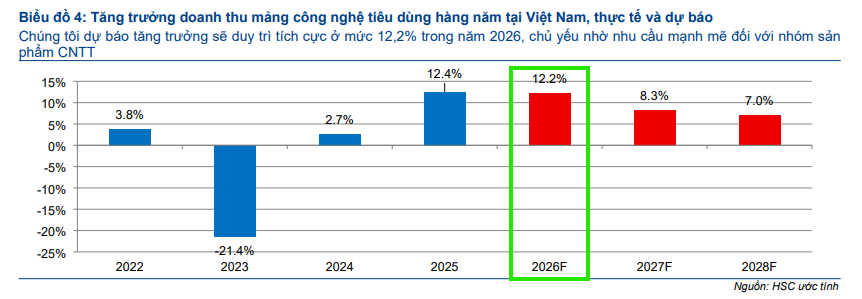

Thị trường & tăng trưởng: HSC dự báo thị trường hàng công nghệ tiêu dùng Việt Nam tăng 12.2% năm 2026, duy trì mức tăng cao một chữ số giai đoạn 2027–2028. Nhu cầu thay thế thiết bị CNTT-TT, chu kỳ nâng cấp Windows 11 và tích hợp AI là động lực chính.

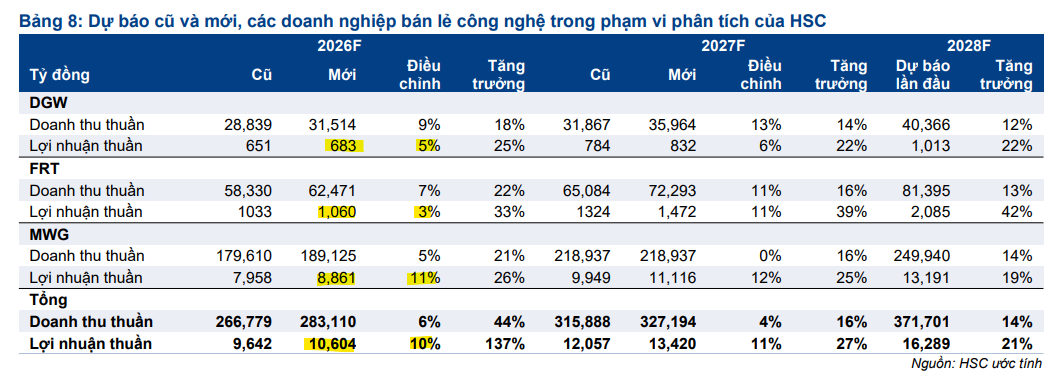

- MWG – dẫn đầu: Doanh thu 2026 dự phóng 189,125 tỷ đồng (+20.9%), LNST 8,826 tỷ (+25.4%). Thị phần Điện Máy Xanh tăng lên 45.3%, lợi nhuận Bách Hóa Xanh dự báo 1,729 tỷ (2026) và 2,919 tỷ (2027), đóng góp 20–26% lợi nhuận tập đoàn. Giá mục tiêu HSC 108,200 đồng/cp, KBSV nâng lên 121,600 đồng/cp.

- DGW & FRT – cơ hội riêng: DGW doanh thu 2026 dự phóng 31,514 tỷ (+18%), LNST 683 tỷ (+25%), P/E dự phóng 13.4x, tiềm năng tăng giá +37%. FRT doanh thu 2026 dự báo 62,471 tỷ (+22%), LNST 1,060 tỷ (+33%), với động lực chính từ chuỗi 2,400 nhà thuốc Long Châu. Giá mục tiêu HSC 174,900 đồng/cp, ACBS 171,700 đồng/cp.

Theo nhận định của Công ty Chứng khoán TP.HCM (HSC), thị trường hàng công nghệ tiêu dùng tại Việt Nam đang bước vào chu kỳ tăng trưởng mới với mức dự báo tăng khoảng 12,2% trong năm 2026 và tiếp tục duy trì mức tăng cao một chữ số trong giai đoạn 2027-2028.

Sự phục hồi này được thúc đẩy chủ yếu bởi nhu cầu thay thế các sản phẩm công nghệ thông tin và truyền thông (CNTT-TT) sau giai đoạn đại dịch, kết hợp với chu kỳ nâng cấp Windows 11 và làn sóng tích hợp trí tuệ nhân tạo (AI) vào các thiết bị cá nhân.

HSC cho rằng các nhà bán lẻ quy mô lớn như MWG, DGW và FRT có vị thế thuận lợi nhất để nắm bắt đà tăng trưởng này nhờ lợi thế về hệ sinh thái sản phẩm dịch vụ mạnh mẽ, trong khi việc siết chặt quản lý thuế từ phía cơ quan nhà nước đang dần loại bỏ lợi thế về giá của các cửa hàng nhỏ lẻ và hàng xách tay.

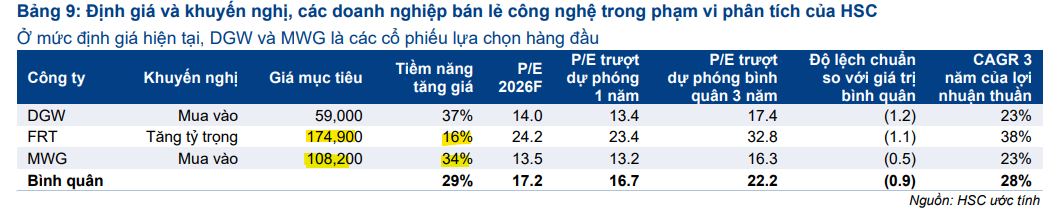

HSC xác định MWG và DGW là những lựa chọn cổ phiếu hàng đầu trong ngành bán lẻ công nghệ cho năm 2026 dựa trên tiềm năng tăng giá lần lượt là 34% và 37%. Mặc dù FRT vẫn giao dịch ở mức định giá cao hơn so với bình quân ngành, nhưng triển vọng bùng nổ của mảng dược phẩm và tiêm chủng vẫn giữ cho cổ phiếu này sức hấp dẫn riêng biệt đối với các nhà đầu tư tổ chức.

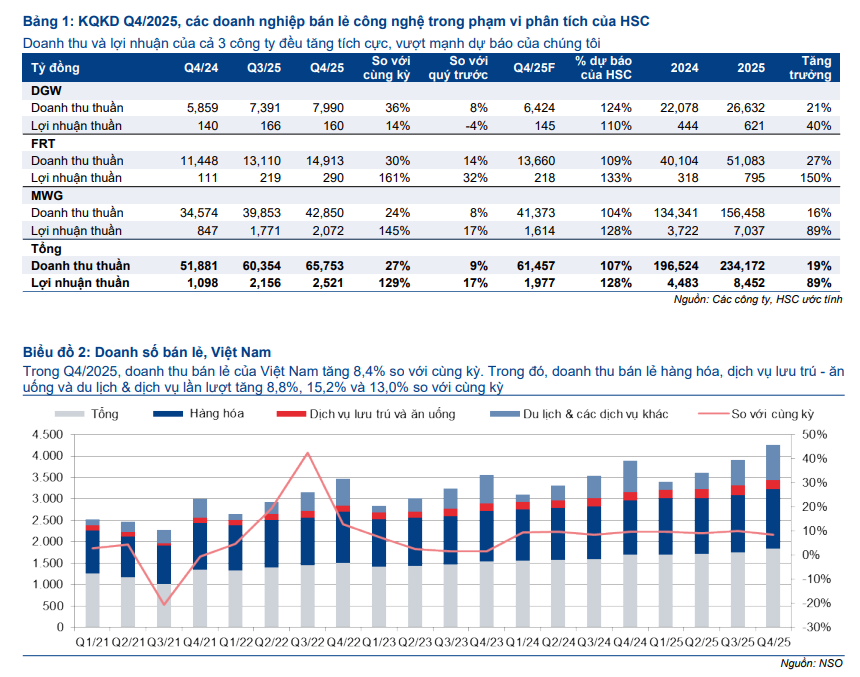

Dữ liệu tổng hợp cho thấy lợi nhuận thuần của cả ba doanh nghiệp trong quý 4 năm 2025 đều vượt xa dự báo, tạo ra một mức nền lợi nhuận mới vững chắc. Trong bối cảnh sức mua nội địa cải thiện và sự hỗ trợ từ các chính sách vĩ mô, nhóm cổ phiếu bán lẻ “blue-chip” này không chỉ đóng vai trò dẫn dắt thị trường mà còn là kênh đầu tư tối ưu để đón đầu sự chuyển dịch sang mô hình bán lẻ hiện đại và minh bạch tại Việt Nam.

MWG: Thế giới Di động khẳng định vị thế dẫn đầu nhờ hệ sinh thái và sự bùng nổ của Bách Hóa Xanh

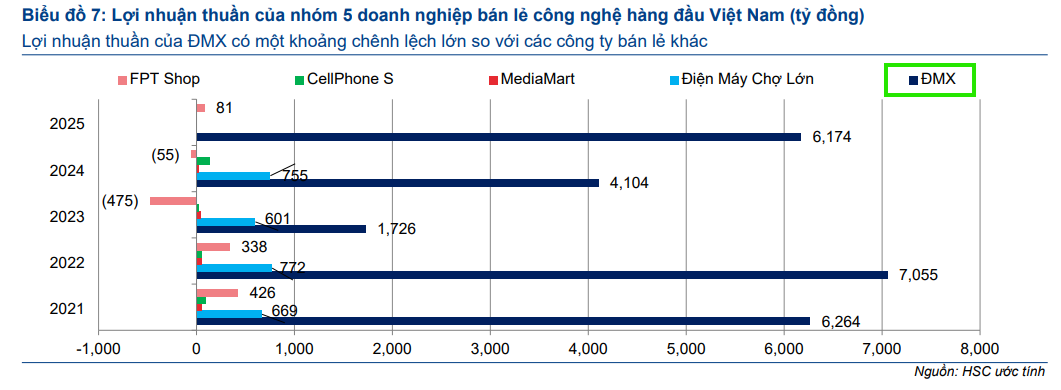

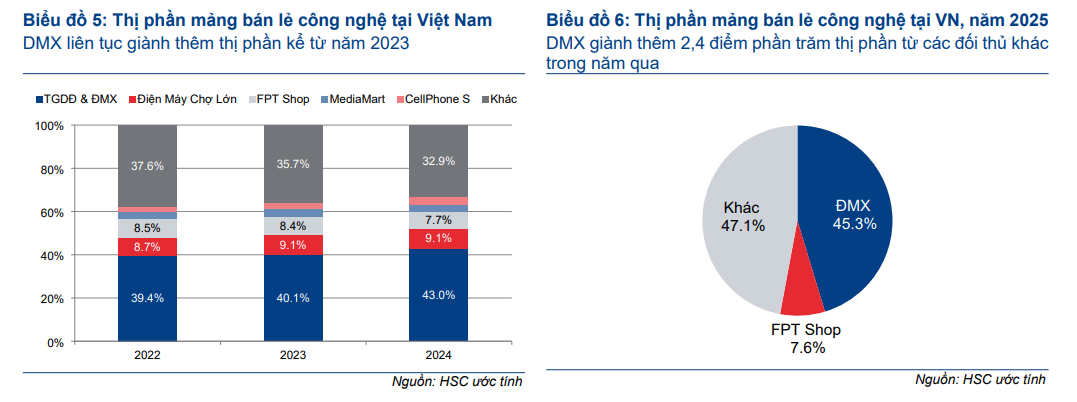

HSC duy trì khuyến nghị Mua vào đối với cổ phiếu MWG với giá mục tiêu mới là 108,200 đồng, phản ánh niềm tin vào khả năng gia tăng thị phần của chuỗi Điện Máy Xanh (ĐMX).

Trong năm 2025, thị phần của ĐMX đã tăng thêm 2.4 điểm phần trăm lên mức 45.3%, tạo ra khoảng cách lợi nhuận đáng kể so với các đối thủ cùng ngành nhờ quy mô lớn và doanh thu hoạt động tài chính vượt trội.

HSC kỳ vọng xu hướng tăng trưởng của ngành hàng công nghệ tiêu dùng sẽ tiếp tục trong năm 2026, với mức tăng trưởng thị trường dự báo đạt 12.2%, chủ yếu được hỗ trợ bởi sự phục hồi của nhu cầu CNTT-TT.

Các nhà bán lẻ dẫn đầu như MWG (thông qua ĐMX) đã thành công trong việc tạo ra nhu cầu mới ở các ngành hàng mới nổi, tương tự như những gì đã đạt được ở các phân khúc như camera gia đình, loa karaoke di động và máy lọc nước trong vài năm qua, và HSC tin rằng xu hướng này sẽ tiếp tục duy trì.

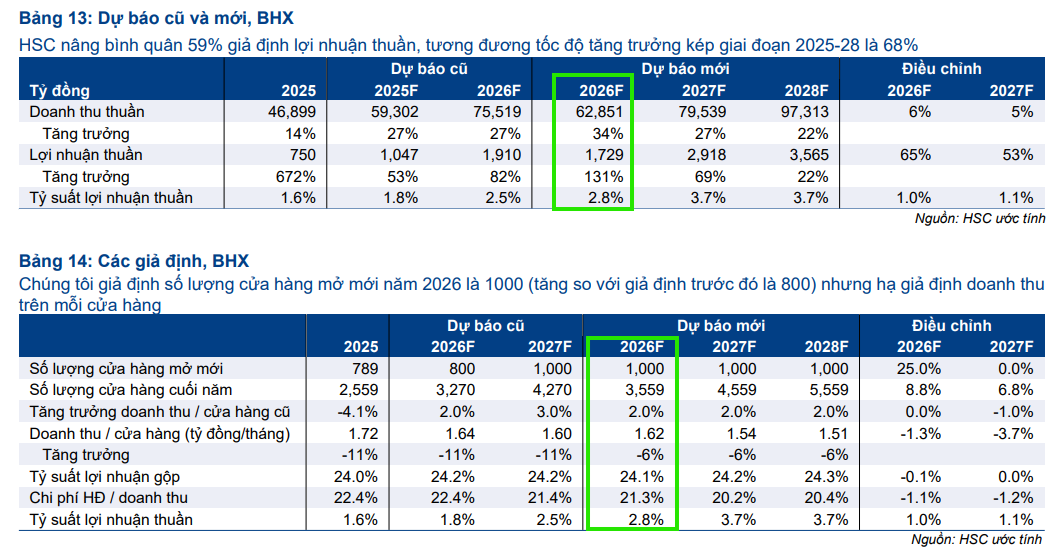

Điểm nhấn chiến lược của MWG còn nằm ở chuỗi Bách Hóa Xanh (BHX) khi tỷ lệ chi phí hoạt động trên doanh thu liên tục giảm nhờ tối ưu hóa logistics và quản trị cửa hàng.

HSC dự báo lợi nhuận thuần của BHX sẽ đóng góp ngày càng lớn vào cấu trúc tài chính tập đoàn, đồng thời sự kiện IPO mảng điện máy tiêu dùng trong năm 2026 với định giá P/E dự kiến khoảng 13-14 lần sẽ là chất xúc tác quan trọng để thị trường định giá lại giá trị thực của MWG.

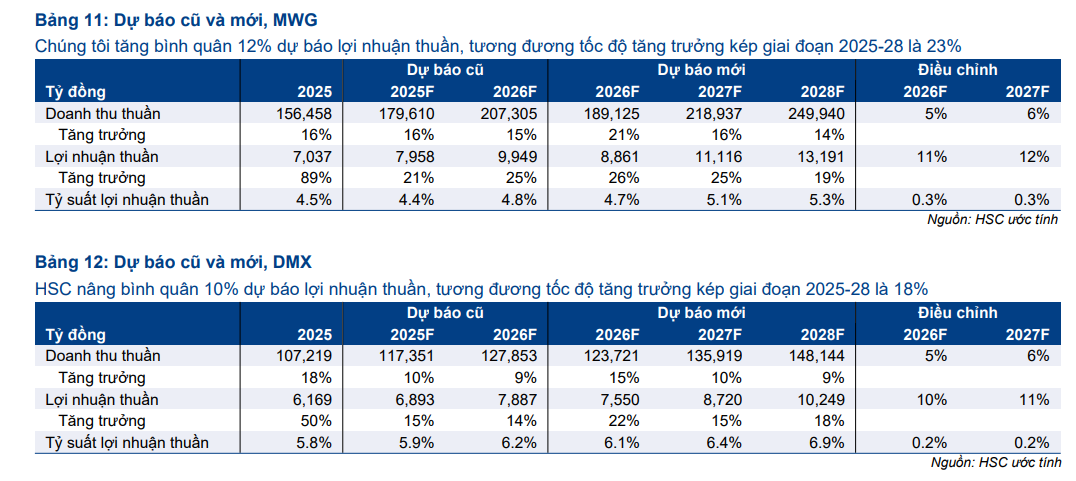

HSC điều chỉnh tăng đáng kể dự báo đối với chuỗi ĐMX và BHX; theo đó, tăng bình quân 5% dự báo doanh thu thuần và tăng bình quân 12% dự báo lợi nhuận thuần của MWG cho các năm 2026-2027. Trong năm 2026, HSC dự báo lợi nhuận thuần đạt 8,861 tỷ đồng (tăng trưởng 26%).

Về Bách Hóa Xanh, HSC tăng bình quân 6% và 59% dự báo doanh thu thuần và lợi nhuận thuần của BHX cho các năm 2026-2027 và đưa ra dự báo lần đầu cho năm 2028. Trong các năm 2026 và 2027, HSC kỳ vọng BHX sẽ ghi nhận lợi nhuận thuần lần lượt 1,729 tỷ đồng và 2,919 tỷ đồng, đóng góp lần lượt 20% và 26% vào lợi nhuận thuần của MWG. Dự báo mới cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm đạt 68%.

Bảng so sánh chi tiết quan điểm của KBSV, MBS và HSC đối với cổ phiếu MWG cho năm tài chính 2026:

| Tiêu chí | Quan điểm KBSV (17/03/2026) | Quan điểm MBS (11/03/2026) | Quan điểm HSC (24/03/2026) |

| Khuyến nghị |

Mua |

Khả quan |

Mua vào |

| Giá mục tiêu |

121,600 VND |

118,300 VND |

108,200 VND |

| Doanh thu 2026F |

193,384 tỷ VND (+23.6%) |

183,365 tỷ VND (+17.2%) |

189,125 tỷ VND (+20.9%) |

| LNST 2026F |

9,045 tỷ VND (+28.5%) |

8,436 tỷ VND (+19.9%) |

8,826 tỷ VND (+25.4%) |

| Động lực ICT&CE (TGDĐ & ĐMX) |

Nâng dự báo tăng trưởng lên 15.2%; nhấn mạnh IPO Điện Máy Xanh là chất xúc tác tái định giá với P/E mục tiêu 13-15 lần. |

Kỳ vọng tăng trưởng kép 12% nhờ chất lượng dịch vụ; hưởng lợi từ việc tích trữ tồn kho giá tốt cuối năm 2025. |

Dự báo thị phần ĐMX tăng thêm 1.4 điểm phần trăm; IPO ĐMX dự kiến hoàn tất năm 2026 với định giá P/E 13-14 lần. |

| Chiến lược Bách Hóa Xanh |

Lạc quan nhất: Mở mới 1,000-1,200 cửa hàng; kỳ vọng lợi nhuận bùng nổ đạt 1,800-2,100 tỷ VND. |

Thận trọng: Mở mới ~770 cửa hàng; dự báo LN ròng đạt ~1,150 tỷ VND; lo ngại giá dầu làm tăng chi phí vận chuyển. |

Mở mới 1,000 cửa hàng; tập trung giảm tỷ lệ chi phí hoạt động/doanh thu; dự báo LN ròng đạt 1,729 tỷ VND. |

| Các mảng khác |

EraBlue Indonesia dự kiến có lãi 118 tỷ VND; An Khang hướng tới hòa vốn. |

An Khang khả năng thoát lỗ và bắt đầu có lãi ròng từ năm 2026. |

An Khang dự báo lỗ thuần 44 tỷ VND năm 2026 nhưng tiến gần điểm hòa vốn hơn. |

| Phương pháp định giá |

50% FCFE và 50% phương pháp so sánh (P/E và P/S cho từng chuỗi). |

Phương pháp SOTP dựa trên chiết khấu dòng tiền (DCF) với WACC là 11.2%. |

Phương pháp SOTP dựa trên DCF và P/S với WACC là 11.5%. |

DGW: Thế giới Số nắm bắt làn sóng công nghệ AI và cơ hội từ định giá hấp dẫn

Đối với DGW, HSC đã nâng khuyến nghị lên Mua vào với giá mục tiêu 59,000 đồng sau khi giá cổ phiếu có sự điều chỉnh kỹ thuật dù các yếu tố cơ bản không thay đổi. Doanh nghiệp này được đánh giá là thực thể hưởng lợi trực tiếp từ xu hướng tiêu dùng hàng công nghệ đang gia tăng, đặc biệt là các dòng máy tính xách tay và thiết bị văn phòng tích hợp AI.

Dữ liệu thực tế cho thấy doanh thu hai tháng đầu năm 2026 của DGW tăng trưởng tới 54% so với cùng kỳ, minh chứng cho sức bật mạnh mẽ của các mảng kinh doanh cốt lõi.

HSC kỳ vọng lợi nhuận thuần của DGW sẽ đạt tốc độ tăng trưởng kép (CAGR) 23% trong ba năm tới, và với mức P/E dự phóng 12 tháng chỉ khoảng 13.4 lần, đây được xem là cơ hội đầu tư hấp dẫn khi cổ phiếu đang giao dịch dưới mức định giá bình quân lịch sử.

Digiworld (DGW): Duy trì đà bứt phá hai con số và kỳ vọng phục hồi mạnh mẽ trong năm 2026

Bảng so sánh chi tiết quan điểm của KBSV và HSC đối với cổ phiếu DGW dựa trên các báo cáo phân tích cập nhật tháng 3/2026:

| Tiêu chí | Quan điểm của KBSV (24/03/2026) | Quan điểm của HSC (24/03/2026) |

| Khuyến nghị |

Mua |

Mua vào (Nâng từ Tăng tỷ trọng) |

| Giá mục tiêu |

52,600 VND |

59,000 VND |

| Dự phóng Doanh thu 2026 |

31,184 tỷ VND (+17% YoY) |

31,514 tỷ VND (+18% YoY) |

| Dự phóng Lợi nhuận 2026 |

751 tỷ VND (+36% YoY) |

683 tỷ VND (+25% YoY) |

| Động lực tăng trưởng chính |

Mảng Thiết bị văn phòng (+45%) dẫn dắt bởi hạ tầng dữ liệu và Edge AI; Laptop (+16.2%) nhờ làn sóng nâng cấp AI PC. |

Phục hồi trên diện rộng ở tất cả mảng kinh doanh cốt lõi; doanh thu 2 tháng đầu năm 2026 tăng vọt 54% so với cùng kỳ. |

| Đánh giá mảng ICT |

Laptop đóng vai trò mũi nhọn thay thế thiết bị cũ; Điện thoại đối mặt rủi ro sụt giảm (-3%) do cạnh tranh khốc liệt. |

Kỳ vọng mảng thiết bị văn phòng và máy tính tiếp tục hưởng lợi từ nhu cầu tích hợp AI tăng mạnh. |

| Rủi ro và thách thức |

Áp lực cạnh tranh từ các chuỗi bán lẻ lớn làm hẹp biên lợi nhuận dài hạn; Motorola chưa đủ quy mô tạo đột phá. |

Giá cổ phiếu điều chỉnh gần đây do tâm lý thị trường chung dù các yếu tố cơ bản vẫn duy trì tích cực. |

| Phương pháp định giá |

Kết hợp chiết khấu dòng tiền FCFF (50%) và phương pháp so sánh P/E mục tiêu 18 lần (50%). |

Dựa trên tiềm năng tăng giá 37% và định giá P/E dự phóng 12 tháng ở mức 13.4 lần, thấp hơn mức bình quân lịch sử. |

FRT: FPT Retail bứt phá cùng chuỗi Long Châu và xu hướng chuẩn hóa ngành dược phẩm

HSC duy trì khuyến nghị Tăng tỷ trọng đối với FRT với giá mục tiêu điều chỉnh tăng lên 174,900 đồng, dựa trên động lực tăng trưởng bền vững từ chuỗi nhà thuốc Long Châu.

Tăng trưởng lợi nhuận của FRT được hỗ trợ bởi doanh thu bình quân mỗi cửa hàng duy trì ở mức cao và đòn bẩy hoạt động cải thiện khi chi phí cố định được phân bổ hiệu quả hơn trên mạng lưới hơn 2,400 nhà thuốc.

Đặc biệt, chính sách siết chặt quản lý thuế đối với các hộ kinh doanh cá thể từ năm 2026 sẽ tạo ra một cuộc sàng lọc thị trường quy mô lớn, thúc đẩy thị phần dịch chuyển nhanh chóng sang các chuỗi bán lẻ chuyên nghiệp và tuân thủ tốt như Long Châu.

Song song đó, sự phục hồi của mảng CNTT-TT cũng giúp chuỗi FPT Shop dần lấy lại đà tăng trưởng lợi nhuận sau giai đoạn tái cơ cấu quyết liệt, đóng góp tích cực vào kế hoạch tăng trưởng lợi nhuận 38% trong giai đoạn 2026-2028.

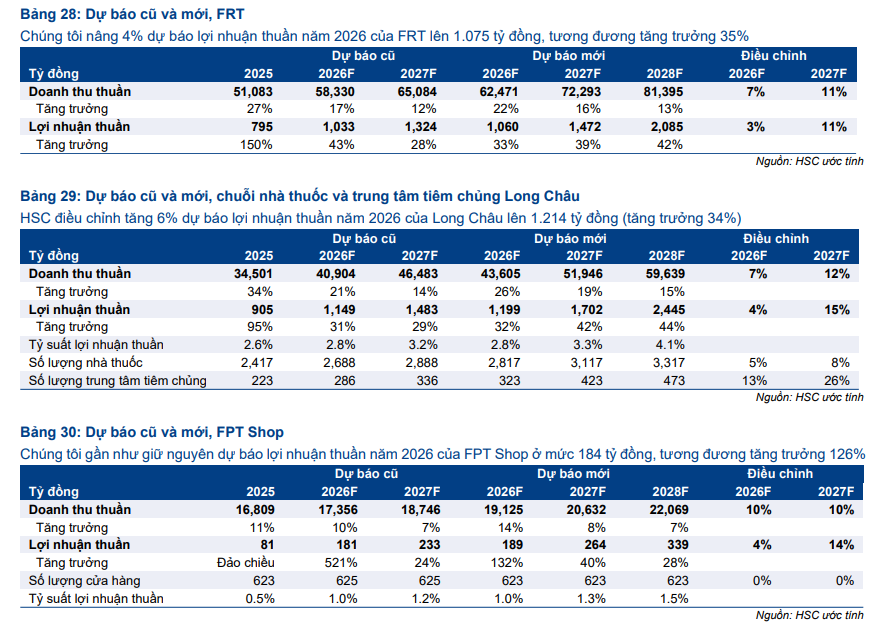

Sau KQKD Q4/2025 tích cực hơn kỳ vọng và triển vọng khả quan của cả mảng dược phẩm và điện máy, HSC điều chỉnh tăng dự báo cho FRT cho các năm 2026-2027. Cho năm 2026, HSC tôi tăng 7% dự báo doanh thu thuần lên 62,471 tỷ đồng (tăng trưởng 22%) và tăng 3% dự báo lợi nhuận thuần lên 1,060 tỷ đồng (tăng trưởng 33%).

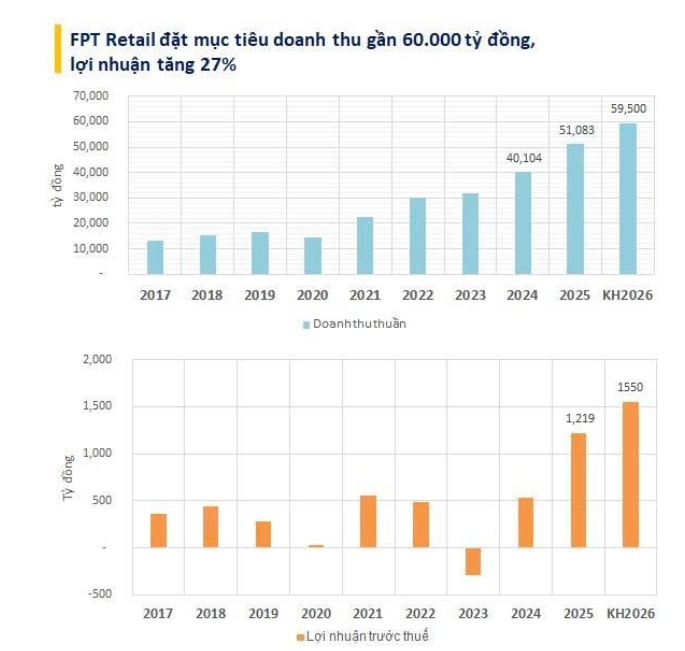

Theo tài liệu Đại hội đồng cổ đông thường niên năm 2026, Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (FPT Retail, mã chứng khoán: FRT) đặt mục tiêu doanh thu thuần đạt 59,500 tỷ đồng. Con số này tương đương mức tăng trưởng 16% so với kết quả thực hiện của năm 2025. Điểm rơi lợi nhuận trước thuế được ban lãnh đạo kỳ vọng ở mức 1,550 tỷ đồng, tăng 27%.

Về chính sách phân phối cổ tức năm 2025, FPT Retail trình cổ đông kế hoạch trả cổ tức 5% bằng cổ phiếu, tương ứng phát hành dự kiến tối đa 8,515,089 cổ phiếu, thời gian thực hiện dự kiến trước khi kết thúc quý III/2026, sau khi Uỷ ban Chứng khoán Nhà nước chấp thuận.

Bên cạnh mảng dược phẩm và thiết bị điện tử, FPT Retail vừa bổ sung ngành nghề kinh doanh máy bay không người lái.

Dưới đây là bảng so sánh quan điểm của HSC và ACBS về cổ phiếu FRT dựa trên các báo cáo phân tích cập nhật vào tháng 3/2026:

| Tiêu chí | Quan điểm của HSC (24/03/2026) | Quan điểm của ACBS (06/03/2026) |

| Khuyến nghị |

Tăng tỷ trọng |

Khả quan |

| Giá mục tiêu |

174,900 VND |

171,700 VND |

| Dự phóng Doanh thu 2026 |

62,471 tỷ VND (+22% YoY) |

61,513 tỷ VND (+20.4% YoY) |

| Dự phóng Lợi nhuận 2026 |

LN thuần: 1,060 tỷ VND (+33% YoY) |

LNTT: 1,626 tỷ VND (+33.4% YoY) |

| Động lực chuỗi Long Châu |

Kỳ vọng CAGR lợi nhuận 3 năm đạt 38%; hưởng lợi từ chính sách siết chặt quản lý thuế hộ kinh doanh dược phẩm từ năm 2026. |

Tiếp tục là động lực chính (đóng góp ~93% LNTT tập đoàn); hưởng lợi nhờ kiểm soát hàng giả thúc đẩy người dùng chọn chuỗi lớn. |

| Triển vọng FPT Shop |

Phục hồi nhờ nhu cầu CNTT-TT tăng mạnh và chu kỳ nâng cấp Windows 11, tích hợp AI trên thiết bị. |

Đã có lãi trở lại từ nửa cuối năm 2025; kỳ vọng cải thiện hiệu quả hoạt động sau giai đoạn tái cơ cấu. |

| Định giá P/E 2026F |

24.2 lần |

|

FRT bứt phá lợi nhuận nhờ “động cơ” Long Châu và chiến lược bán lẻ hiệu quả