Phân tích Doanh Nghiệp

Chiến lược đầu tư quý 2 năm 2026: BSC Lựa chọn danh mục phòng thủ và linh hoạt trước biến số địa chính trị như bán lẻ, ngân hàng, bất động sản, vật liệu xây dựng

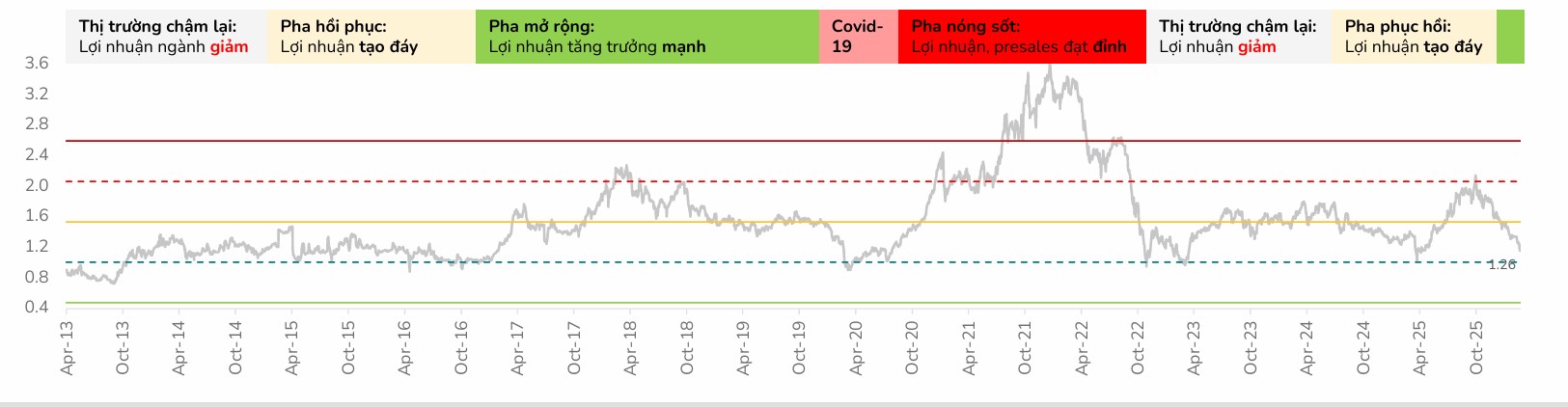

- Định giá thị trường (P/E): VN-Index loại trừ Vingroup (VNIndex_Exclu) đang ở mức 12.2 lần, toàn thị trường 13.3 lần, giảm ~12% kể từ khi xung đột Mỹ–Iran bùng nổ. BSC đánh giá mức này đã về vùng an toàn, với kịch bản xấu nhất có thể về 10.0 lần P/E (từng xảy ra trong Covid-2020 và khủng hoảng trái phiếu 2022).

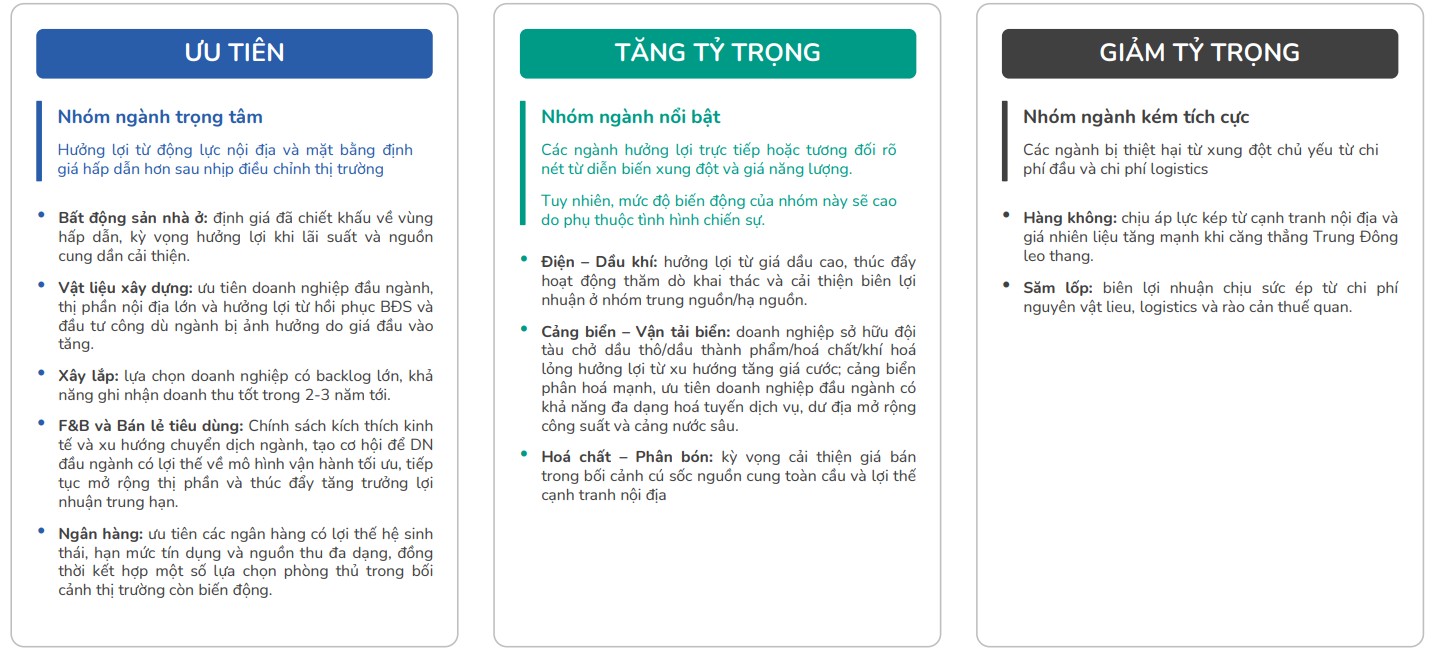

- Ngành phòng thủ – tiềm năng:

- Bán lẻ hiện đại: MWG, PNJ, FRT hưởng lợi từ dịch chuyển thị phần, duy trì tăng trưởng vượt trội.

- Ngân hàng: chiếm 61% lợi nhuận toàn thị trường, ưu tiên MBB, TCB, VPB nhờ hệ sinh thái khách hàng và dự phòng dày.

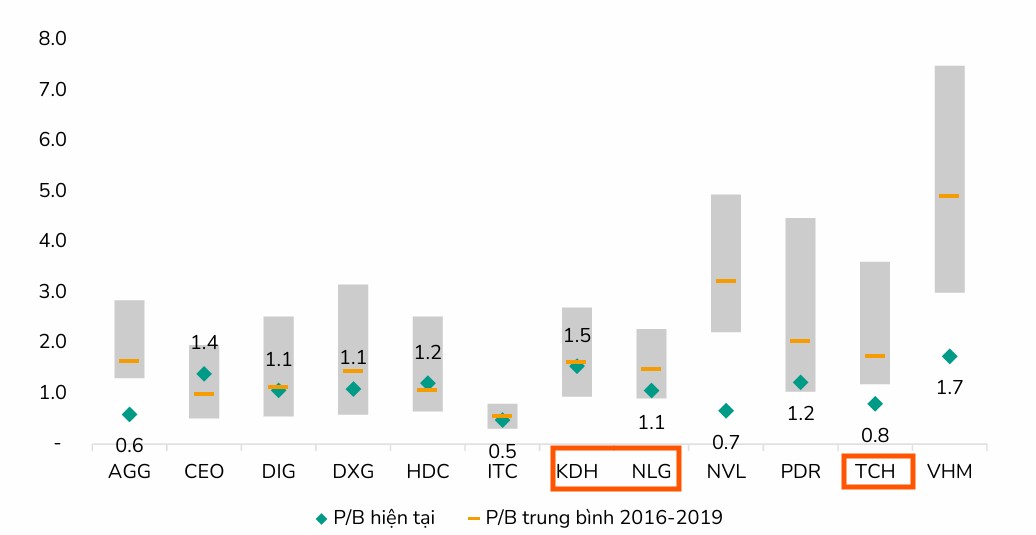

- Bất động sản: định giá hấp dẫn với P/B trung vị 1.2x, thấp hơn mức trung bình 1.5x, kỳ vọng phục hồi nhờ quỹ đất sạch (NLG, KDH, VHM).

- Ngành hưởng lợi từ chu kỳ và biến động:

- Vật liệu xây dựng: HPG dẫn đầu nhờ mở rộng sản lượng Dung Quất 2.

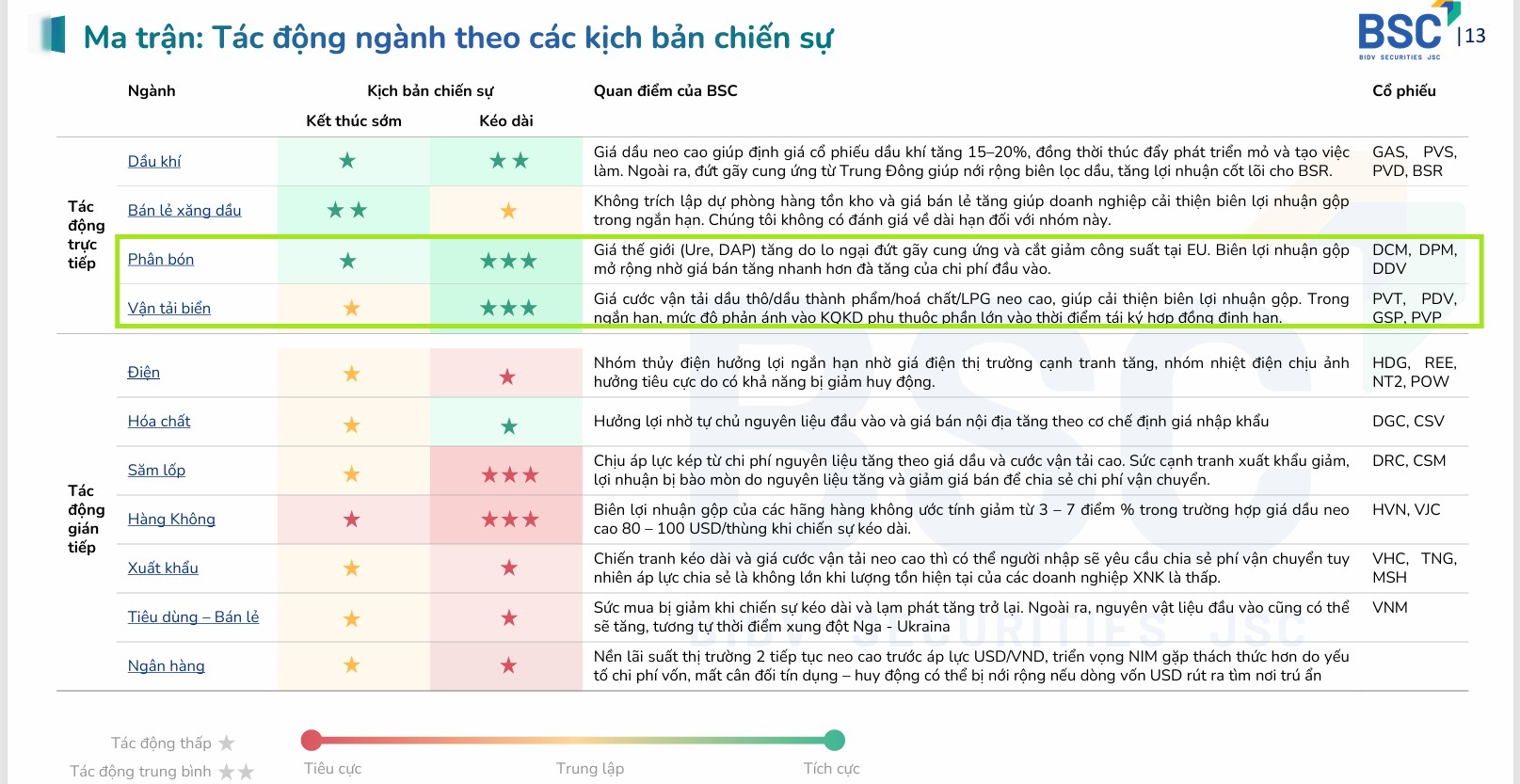

- Dầu khí & Điện: PVS, PVD hưởng lợi từ giá dầu cao; POW, NT2 tăng huy động công suất do El Nino.

- Phân bón & Vận tải biển: DCM, DPM, DDV hưởng lợi từ giá ure/DAP tăng; PVT, PVP, GSP hưởng lợi từ giá cước vận tải neo cao.

Theo báo cáo chiến lược của Công ty Chứng khoán BIDV (BSC), thị trường chứng khoán bước vào quý 2 năm 2026 dưới bóng đen của sự kiện “thiên nga đen” là cuộc xung đột quân sự giữa Mỹ và Iran bùng phát từ cuối tháng 2.

Việc phong tỏa eo biển Hormuz và các cuộc không kích vào hạ tầng năng lượng đã đẩy giá dầu Brent có thời điểm chạm mức 113 USD/thùng, gây áp lực trực tiếp lên lạm phát và chi phí đầu vào của toàn nền kinh tế.

Trong bối cảnh mức độ bất định tăng cao, BSC khuyến nghị nhà đầu tư cần chuyển dịch sang một danh mục phòng thủ nhưng linh hoạt, ưu tiên các nhóm ngành gắn liền với động lực nội địa hoặc hưởng lợi trực tiếp từ diễn biến xung đột và sự dịch chuyển của giá năng lượng toàn cầu.

Đến ngày 25/03/2026, mức PE của VNIndex_Exclu (không tính nhóm Vingroup) đạt 12.2 (~13.3 cho VNIndex); giảm 12% so với thời điểm báo cáo trước; chủ yếu mức giảm ghi nhận kể từ khi chiến sự tại Iran bùng nổ (vào ngày 28.02.2026).

BSC cho rằng mức định giá hiện tại đã an toàn cho việc giải ngân lại (khi chạm đến ngưỡng -1 độ lệch chuẩn), và ước tính xấu nhất là về vùng định giá 10.0 (trong giai đoạn 2020 – 2025, chỉ có 2 lần chạm về mức 10.0 là Covid 2020 và sụp đổ thị trường trái phiếu 2022).

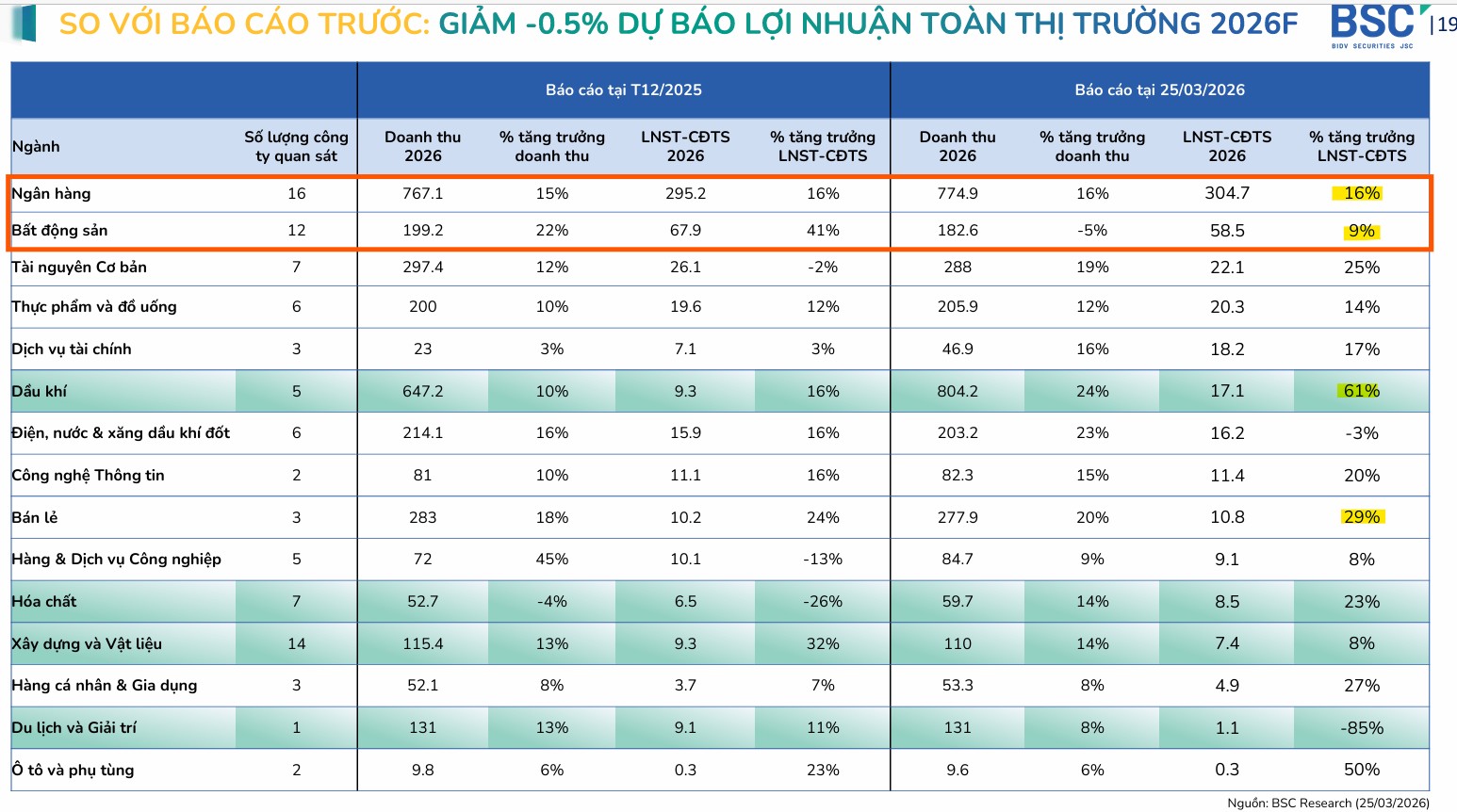

BSC điều chỉnh dự phóng lợi nhuận năm 2026F của 90 doanh nghiệp theo dõi đạt 498.8 nghìn tỷ, giảm 0.5% so với báo cáo trước, và tăng 14.9% so với cùng kỳ

Bán lẻ và Ngân hàng: Trụ cột tăng trưởng từ nhu cầu tiêu dùng nội địa

Mặc dù rủi ro lạm phát gia tăng có thể ảnh hưởng đến sức mua, BSC vẫn duy trì sự ưu tiên đối với nhóm ngành Bán lẻ hiện đại nhờ sự dịch chuyển thị phần từ kênh truyền thống.

Những doanh nghiệp có mô hình vận hành tối ưu như MWG, PNJ hay FRT được kỳ vọng duy trì tốc độ tăng trưởng vượt trội so với mức tăng chung của toàn ngành.

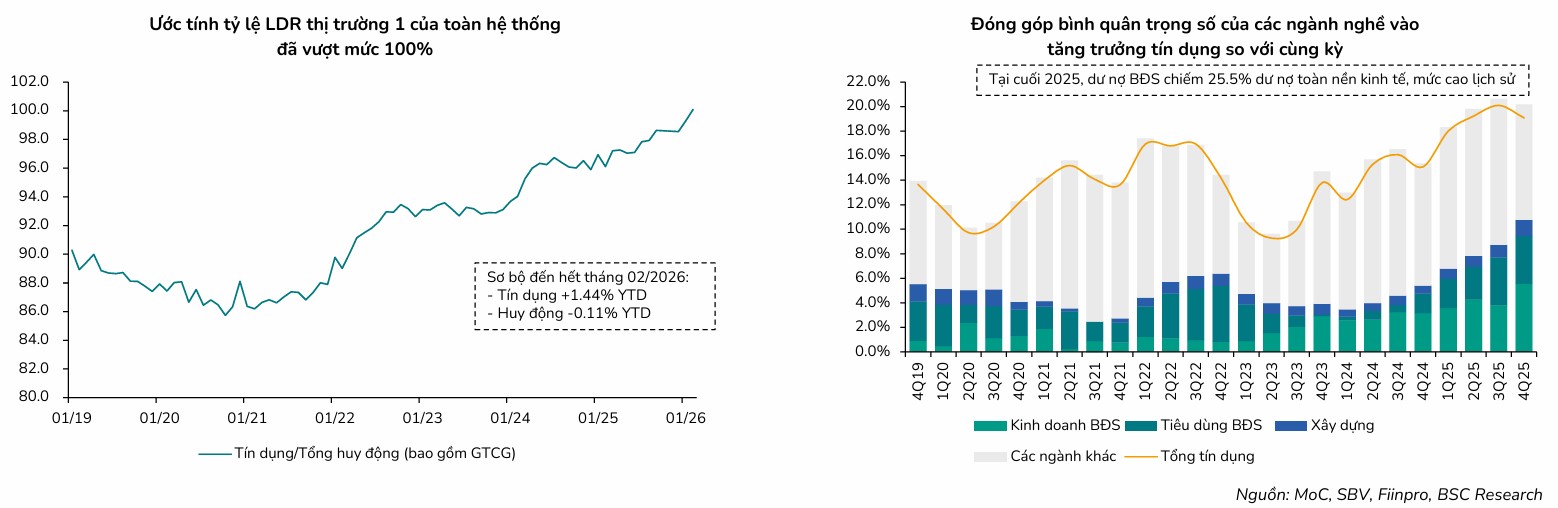

Trong khi đó, ngành Ngân hàng dù đối mặt với thách thức NIM thu hẹp do chi phí vốn tăng, nhưng vẫn đóng vai trò là trụ cột chiếm 61% tổng lợi nhuận toàn thị trường. BSC ưu tiên các ngân hàng có hệ sinh thái khách hàng tốt và bộ đệm dự phòng (LLCR) dày như MBB, TCB hay VPB để đảm bảo khả năng chống chịu trước rủi ro nợ xấu và tận dụng hạn mức tín dụng được nới lỏng cho các dự án hạ tầng trọng điểm.

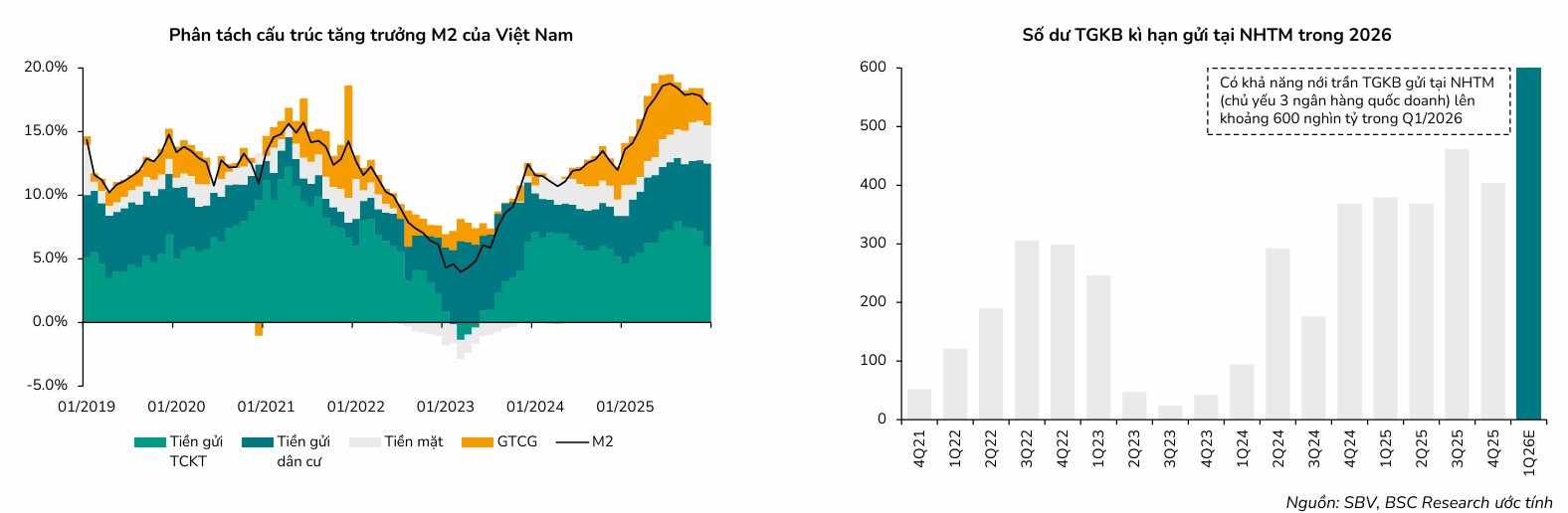

Có thông tin về việc KBNN sẽ nâng mức trần tiền gửi nhàn rỗi vào hệ thống NHTM từ 50% hiện tại (theo Nghị định 14/2025/NĐ-CP) lên 60%. BSC cho rằng động thái này là hoàn toàn phù hợp, sự tăng cường phối hợp giữa NHNN và Bộ Tài chính là điều cần thiết. Nếu đúng, số dư này trên BCTC Q1/2026 của các ngân hàng quốc doanh dự kiến vượt mức đỉnh lịch sử ~500 nghìn tỷ trước đây. Điều này sẽ giúp VCB, BID, CTG hưởng lợi.

Bất động sản và Vật liệu xây dựng: Điểm chạm phục hồi từ định giá hấp dẫn

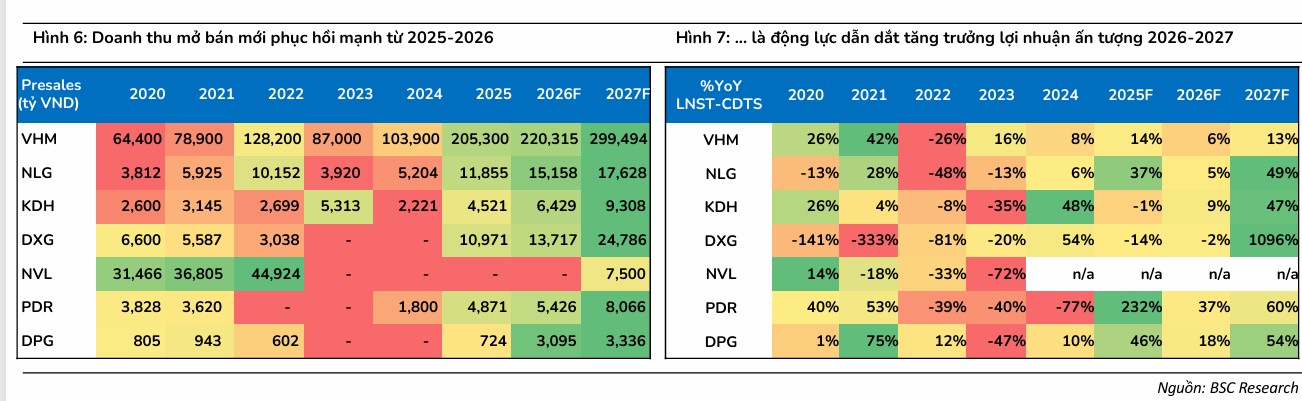

Ngành Bất động sản nhà ở đang bước vào chu kỳ phát triển bền vững hơn sau giai đoạn tái cấu trúc khốc liệt, với định giá đã chiết khấu về vùng hấp dẫn (P/B trung vị khoảng 1.2 lần). BSC tin rằng doanh số mở bán mới phục hồi trong năm 2025-2026 sẽ là động lực dẫn dắt dòng tiền cho các doanh nghiệp có quỹ đất sạch tại miền Nam như NLG, KDH và VHM.

BSC vẫn cho rằng việc đạt được mục tiêu tăng trưởng tín dụng 15% toàn hệ thống sẽ tương đối thách thức nếu không có sự đóng góp vượt trội của lĩnh vực BĐS. Do đó, tạm thời điều chỉnh giảm nhẹ kì vọng trước đó từ tối thiểu 18% về mức 17% cho toàn hệ thống.

Tính đến ngày 11/3/2026, dư nợ tín dụng toàn nền kinh tế đạt khoảng 18.84 triệu tỷ đồng, tăng 1.29% so với đầu năm, nhích nhẹ so với cùng kỳ năm 2025.

Sau đợt điều chỉnh mạnh từ cuối năm 2025 đến đầu năm 2026, nhóm bất động sản hiện có định giá hấp dẫn với P/B trung vị 1.2x, thấp hơn mức trung bình 1.5x của chu kỳ 2013-2022. Triển vọng lợi nhuận rõ ràng và cấu trúc thị trường lành mạnh được kỳ vọng sẽ là động lực then chốt giúp toàn ngành được tái định giá tích cực trong chu kỳ mới.

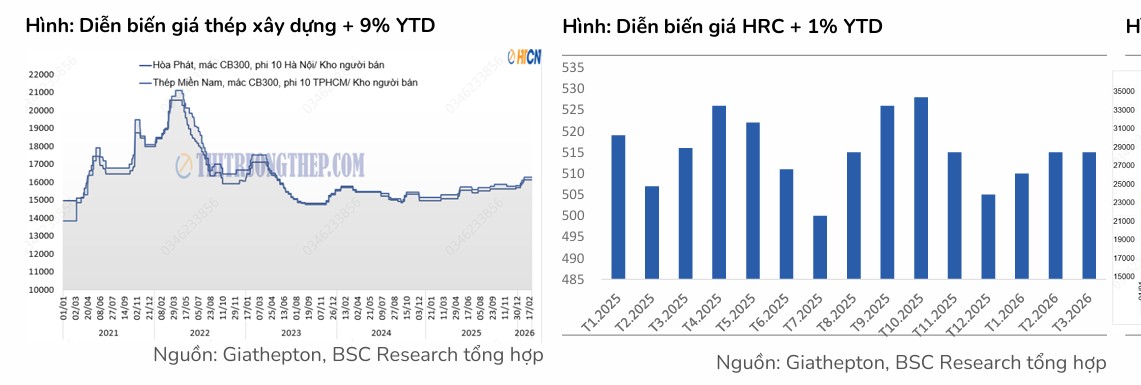

Đi kèm với sự hồi phục của bất động sản và siêu chu kỳ đầu tư công là triển vọng tích cực cho ngành Vật liệu xây dựng, đặc biệt là nhóm thép. HPG là lựa chọn hàng đầu nhờ khả năng gia tăng sản lượng từ nhà máy Dung Quất 2 và ít chịu ảnh hưởng bởi chi phí nhiên liệu hơn so với nhóm xi măng hay nhựa, vốn đang chịu áp lực nặng nề từ giá than và giá hạt nhựa PVC tăng vọt theo giá dầu.

BSC giữ kỳ vọng biên lợi nhuận gộp HPG sẽ cải thiện do (1) Sản lượng tăng, bù đắp được chi phí đầu vào tăng, (2) Kỳ vọng Việt Nam thông qua áp thuế chống lẩn tránh đối với HRC khổ rộng.

Cảng biển và Logistics: Phân hóa dựa trên năng lực mở rộng công suất

Trong bối cảnh chính sách thuế quan toàn cầu biến động và rủi ro địa chính trị gia tăng, ngành Cảng biển dự báo sẽ chứng kiến sự phân hóa mạnh mẽ. BSC duy trì quan điểm trung lập nhưng kỳ vọng tăng trưởng sẽ tập trung tại các doanh nghiệp sở hữu cảng nước sâu và có khả năng đa dạng hóa tuyến dịch vụ như GMD.

Việc chính quyền Mỹ áp thuế bổ sung 15% trên phạm vi toàn cầu dù làm tăng chi phí logistics nhưng lại giúp Việt Nam duy trì lợi thế cạnh tranh tương đối so với các đối thủ trong khu vực.

Những doanh nghiệp có dư địa mở rộng công suất tại các khu vực trọng điểm như Cái Mép – Thị Vải sẽ có cơ hội đón đầu dòng hàng hóa dịch chuyển để phân tán rủi ro thuế quan trong dài hạn.

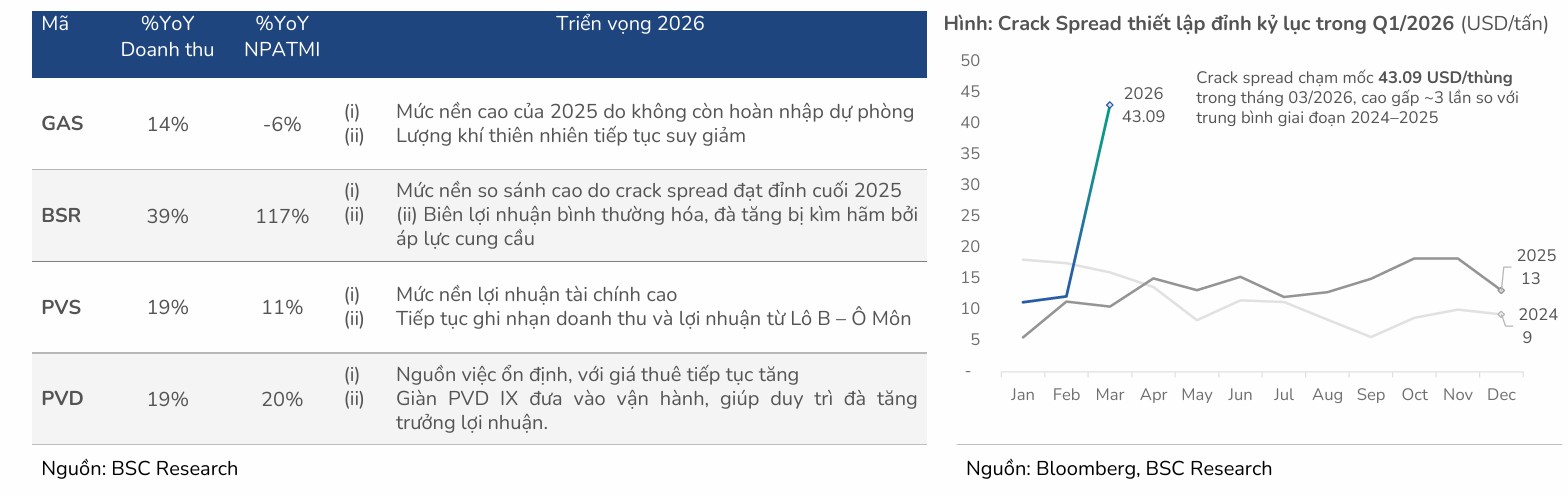

Dầu khí và Điện: Tái định giá nhóm thượng nguồn và kỳ vọng từ chu kỳ El Nino

Ngành Dầu khí được BSC đánh giá ở mức khả quan với luận điểm trọng tâm là sự mở rộng bội số định giá khi mặt bằng giá năng lượng thiết lập nền cao mới.

Các doanh nghiệp thượng nguồn như PVS và PVD được ưu tiên nhờ độ nhạy cao với biến động giá dầu và triển vọng từ các đại dự án như Lô B – Ô Môn, trong khi nhóm hạ nguồn như BSR hưởng lợi từ việc nới rộng biên lọc dầu (crack spread) do đứt gãy cung ứng.

Song song đó, ngành Điện cũng nhận được đánh giá tích cực khi nhu cầu tiêu thụ dự báo tăng trưởng mạnh từ 7.8% đến 13.4%. Nhóm nhiệt điện than và điện khí nội địa như POW hay NT2 được dự báo sẽ huy động công suất cao hơn để thay thế cho thủy điện vốn gặp bất lợi khi hiện tượng El Nino có khả năng quay trở lại mạnh mẽ từ nửa cuối năm 2026.

Phân bón và Vận tải biển: Tận dụng cơ hội từ cú sốc cung toàn cầu

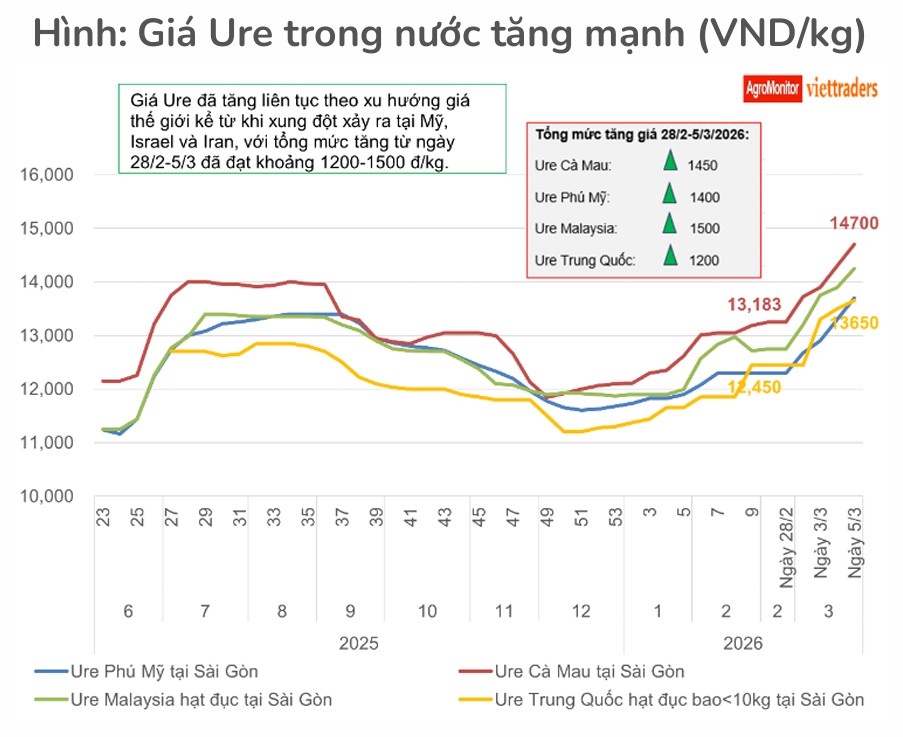

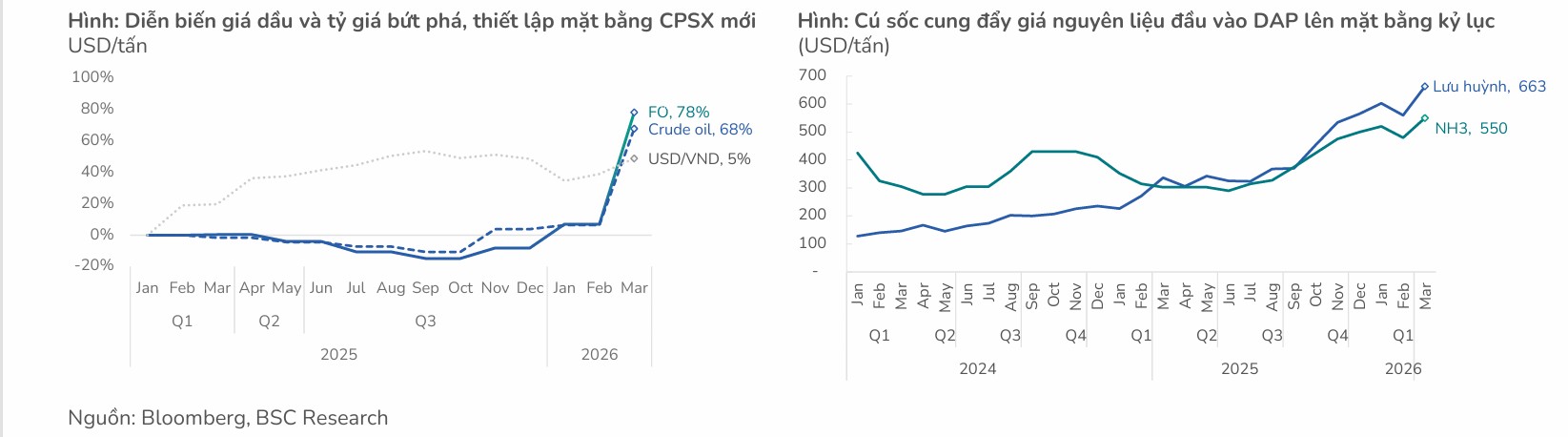

Sự đứt gãy chuỗi cung ứng tại Trung Đông đã phá vỡ kịch bản dư cung, mở ra giai đoạn bùng nổ lợi nhuận cho ngành Phân bón. BSC đã nâng quan điểm lên mức khả quan đối với nhóm này khi giá phân bón thế giới (Ure, DAP) tăng mạnh do lo ngại thiếu hụt nguồn cung và cắt giảm công suất tại EU.

Các doanh nghiệp đầu ngành như DCM, DPM và DDV dự kiến sẽ nới rộng biên lợi nhuận gộp nhờ giá bán tăng nhanh hơn đà tăng của chi phí đầu vào, kết hợp với lợi thế từ chính sách thuế VAT 5% được áp dụng trọn năm.

Đối với ngành Vận tải biển, phân khúc vận tải dầu thô và hóa chất như PVT, PVP hay GSP đang hưởng lợi rõ nét khi giá cước neo cao do các nhà nhập khẩu phải tìm kiếm nguồn cung xa hơn, kéo dài quãng đường và thời gian quay vòng tàu.