Phân tích Doanh Nghiệp

Chu kỳ đầu tư điện và giá nickel là “động cơ kép” giúp PC1 thiết lập mặt bằng lợi nhuận mới

Tăng trưởng & động lực chính: VNDIRECT nâng khuyến nghị PC1 lên Khả quan với giá mục tiêu 30,800 đồng/cp (+21.5%). Động lực đến từ chu kỳ đầu tư lưới điện giai đoạn 2026-2030 và mảng khai khoáng hưởng lợi từ giá nickel tăng (+13% YoY), dự kiến doanh thu nickel tăng 32.4% trong 2026.

Hiệu quả hoạt động & cấu trúc lợi nhuận: Sau năm 2025 tăng trưởng đột biến (LN ròng +124.6%), lợi nhuận 2026 dự kiến điều chỉnh nhẹ -4% do thủy điện suy yếu bởi El Nino và biên xây lắp trở về mức ổn định (sau giai đoạn cao bất thường). Tuy nhiên, các mảng cốt lõi như xây lắp điện, khai khoáng và KCN giúp duy trì nền lợi nhuận cao hơn so với chu kỳ trước.

Lợi nhuận & định giá: LN ròng dự phóng đạt 1,008 tỷ năm 2026 và tăng trở lại +25.2% trong 2027. PC1 đang giao dịch tại P/B 1.7x, chưa phản ánh đầy đủ triển vọng trung hạn, đặc biệt khi các dự án KCN và năng lượng bắt đầu đóng góp rõ nét.

Hưởng lợi trực tiếp từ chu kỳ đầu tư điện quốc gia

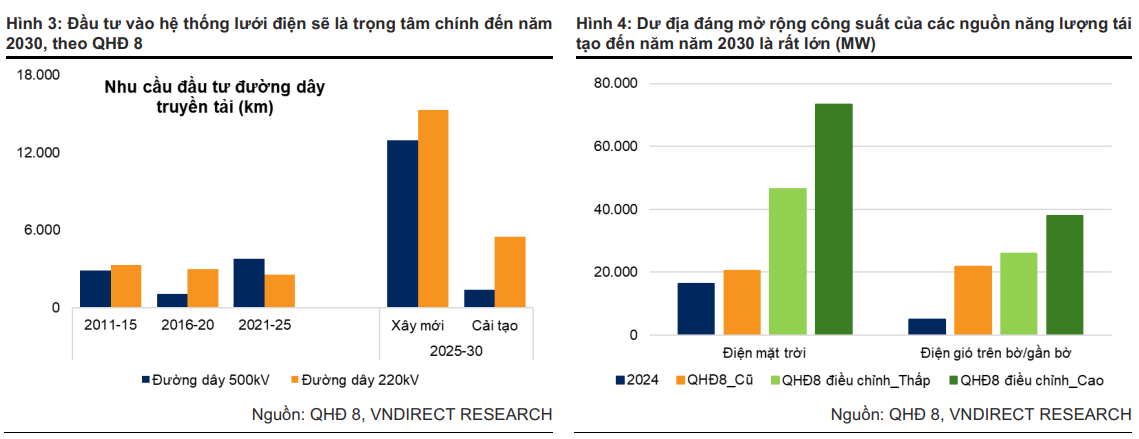

Sau giai đoạn thiếu hụt nguồn cung và tắc nghẽn hạ tầng truyền tải, Chính phủ đang đẩy mạnh cải cách khung pháp lý nhằm thúc đẩy đầu tư đồng thời vào cả nguồn điện và lưới điện trong giai đoạn 2026-2030.

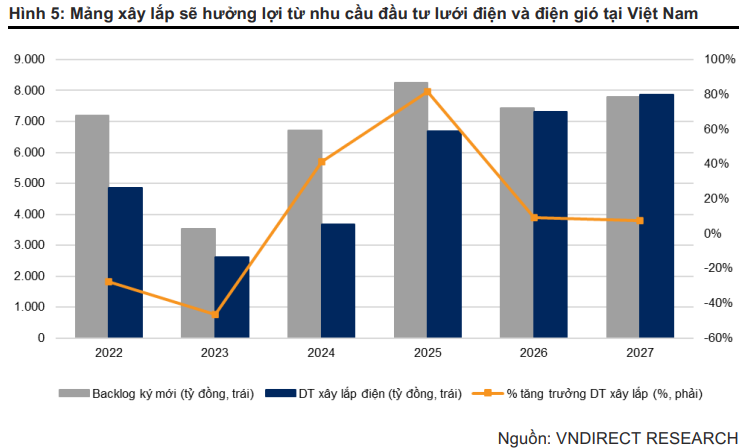

Khác với chu kỳ trước vốn tập trung vào phát triển nguồn điện, giai đoạn hiện tại có sự dịch chuyển rõ rệt sang đầu tư lưới điện và hạ tầng truyền tải. Đây là điểm nghẽn lớn nhất của hệ thống điện trong những năm gần đây, khi nhiều dự án năng lượng tái tạo không thể giải tỏa công suất do thiếu đường dây và trạm biến áp. Việc ưu tiên giải quyết nút thắt này đồng nghĩa với việc khối lượng công việc cho các doanh nghiệp xây lắp điện sẽ tăng mạnh trong nhiều năm tới.

PC1 là một trong số ít doanh nghiệp có năng lực triển khai đồng bộ từ thiết kế, thi công đến sản xuất thiết bị (cột thép, kết cấu truyền tải), đồng thời đã tham gia nhiều dự án đường dây 500kV và các công trình kỹ thuật cao => Công ty hưởng lợi về cả khối lượng công việc và khả năng duy trì vị thế trong các dự án quy mô lớn, vốn đòi hỏi năng lực thi công và kinh nghiệm thực tế.

Tại cuối năm 2025, backlog của PC1 đạt khoảng 8,300 tỷ đồng, tạo nền tảng cho tăng trưởng doanh thu xây lắp trong giai đoạn 2026-2027. Tuy nhiên, biên lợi nhuận có thể giảm so với mức cao của năm trước do các dự án mới bước vào giai đoạn đầu, khi chi phí triển khai còn cao.

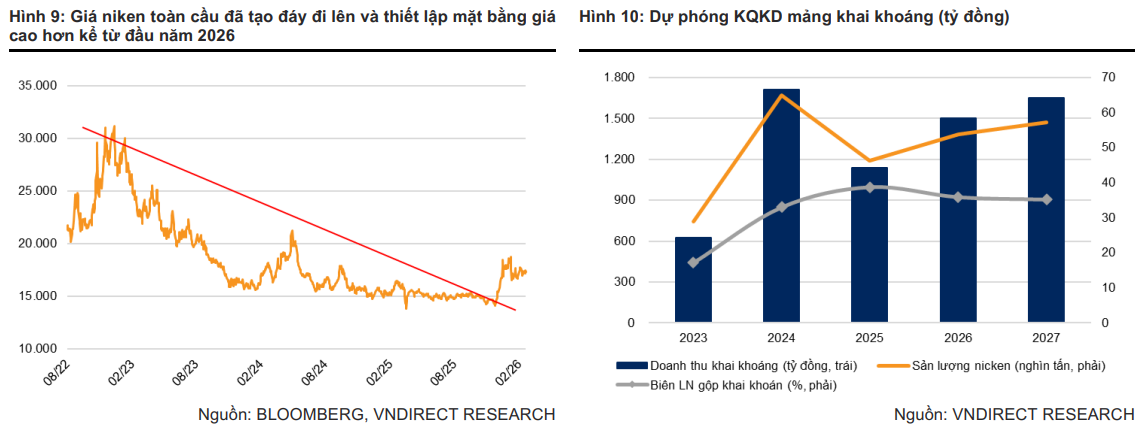

Giá nickel tăng trở thành biến số cải thiện lợi nhuận

Song song với mảng xây lắp, khai khoáng đang nổi lên như một động lực tăng trưởng quan trọng. Giá nickel đã phục hồi lên vùng 17,000-18,000 USD/tấn, cao hơn đáng kể so với năm trước, nhờ nguồn cung bị siết chặt từ Indonesia.

Trong bối cảnh đó, PC1 có kế hoạch tăng sản lượng khai thác, với sản lượng nickel dự kiến tăng khoảng 16% và doanh thu tăng hơn 30% trong năm 2026. Đây là yếu tố quan trọng giúp bù đắp cho sự suy yếu của các mảng phụ thuộc vào điều kiện thời tiết.

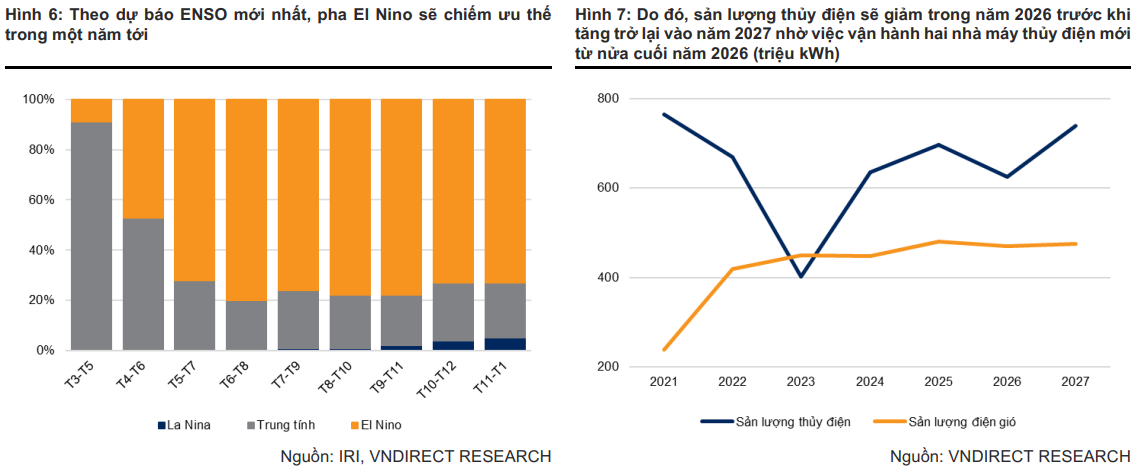

Thủy điện chịu áp lực từ chu kỳ El Nino

Ngược lại, mảng phát điện, đặc biệt là thủy điện, được dự báo sẽ suy giảm trong năm 2026 khi hiện tượng El Nino quay trở lại. Sản lượng điện có thể giảm khoảng 10% so với mức nền cao của năm 2025.

Tác động tiêu cực phần nào được hạn chế nhờ hai nhà máy mới đi vào vận hành trong nửa cuối năm, cùng với việc giá bán điện duy trì ổn định. Tuy nhiên, đây vẫn là yếu tố chính khiến lợi nhuận năm 2026 điều chỉnh nhẹ so với năm trước.

Tái cấu trúc bất động sản và mở rộng khu công nghiệp

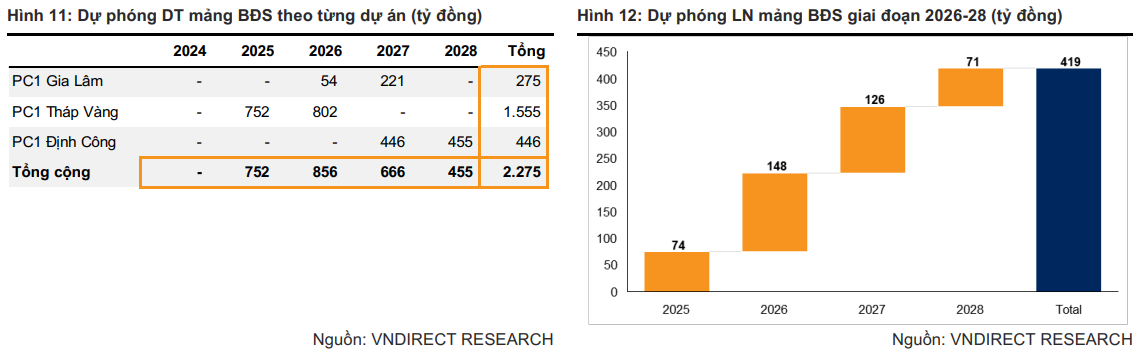

Ở mảng bất động sản, PC1 đang chuyển hướng sang chiến lược đầu tư chọn lọc hơn, thể hiện qua việc thoái vốn khỏi một số dự án và tập trung vào các dự án có khả năng triển khai tốt hơn. Trong năm 2026, nguồn thu chủ yếu vẫn đến từ việc bàn giao phần còn lại của dự án Tháp Vàng.

Về trung hạn, khu công nghiệp được kỳ vọng sẽ trở thành động lực tăng trưởng mới. Dự án Nomura giai đoạn 2 tại Hải Phòng, cùng với các dự án của Western Pacific, sẽ bắt đầu đóng góp đáng kể từ năm 2027 trở đi, giúp đa dạng hóa nguồn thu và nâng cao định giá doanh nghiệp.

Triển vọng lợi nhuận và tái định giá cổ phiếu

Sau mức tăng trưởng đột biến trong năm 2025, lợi nhuận của PC1 trong năm 2026 dự kiến giảm nhẹ khoảng 4%, chủ yếu do yếu tố chu kỳ. Tuy nhiên, từ năm 2027, lợi nhuận được kỳ vọng sẽ quay lại đà tăng trưởng mạnh, với mức tăng hơn 25%, nhờ sự đóng góp đồng thời của các mảng năng lượng, khai khoáng và khu công nghiệp.

Việc duy trì nền lợi nhuận cao hơn so với chu kỳ trước là điểm quan trọng, cho thấy PC1 đang bước vào giai đoạn tăng trưởng ổn định hơn thay vì biến động mạnh như trước đây.

Bảng so sánh khuyến nghị của các CTCK

| Tiêu chí | BSC (12/02/2026) | SHS (02/02/2026) | VNDIRECT (24/03/2026) | Vietcap (02/02/2026) |

|---|---|---|---|---|

| Khuyến nghị | MUA | MUA | Khả quan (nâng từ Trung lập) | Mua |

| Giá mục tiêu | 31,000 VND | 27,000 VND | 30,800 VND | 27,000 VND |

| Dự báo LNST 2026 | 1,018 tỷ (-3% YoY) | 1,402 tỷ | 1,008 tỷ (-4% YoY) | 873 tỷ (có thể điều chỉnh tăng) |

| Động lực chính | Backlog xây lắp lớn, KCN Nomura 2, giảm chi phí | Quy hoạch điện VIII, giá nickel, dự án Gia Lâm | Chu kỳ đầu tư điện, giá nickel tăng, đóng góp KCN & khai khoáng | Biên gộp xây lắp, giá nickel, phần còn lại Tháp Vàng |

| Rủi ro chính | El Nino, dư cung nickel | Tiến độ dự án | El Nino ảnh hưởng thủy điện, biên xây lắp giảm, biến động giá nickel | Thủy văn kém thuận lợi |