Phân tích Doanh Nghiệp

Triển vọng lợi nhuận quý 1 và năm 2026 của SSI, HCM và VCI

-

Quý 1/2026 – kết quả dự báo:

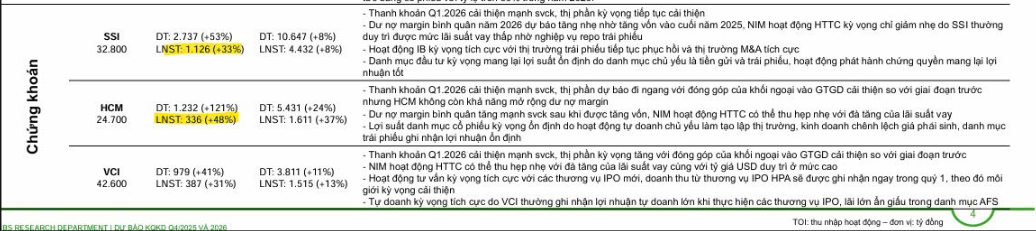

- SSI: Doanh thu 2,737 tỷ đồng (+53% YoY), LNST 1,126 tỷ (+33% YoY), thị phần môi giới HOSE 11.53%.

- HSC (HCM): Doanh thu 1,232 tỷ (+121% YoY), LNST 336 tỷ (+48% YoY), nhờ tăng vốn margin.

- VCI (Vietcap): Doanh thu 979 tỷ, LNST 387 tỷ (+31% YoY), động lực từ IPO HPA và tự doanh.

- Kế hoạch năm 2026:

- SSI: Doanh thu mục tiêu 15,660 tỷ (+19%), LNTT 5,838 tỷ (+15%), tăng vốn điều lệ gần 25,000 tỷ.

- VCI: Doanh thu kế hoạch 6,525 tỷ (+30%), LNTT 2,300 tỷ (+41%), tăng vốn lên 11,522 tỷ.

- HSC: chưa công bố LNTT cụ thể, nhưng dự kiến tăng vốn thêm 3,600 tỷ để mở rộng margin và tự doanh.

-

Triển vọng ngành & động lực: Hệ thống KRX, giao dịch T+0 và khả năng nâng hạng thị trường sẽ thúc đẩy thanh khoản, tạo lợi thế cho SSI và HSC ở mảng môi giới cá nhân, trong khi VCI dẫn đầu mảng tổ chức. Rủi ro chính là lãi suất huy động tăng và biến động địa chính trị (giá dầu, lạm phát) có thể ảnh hưởng đến NIM và danh mục tự doanh.

Tính đến cuối quý 1 năm 2026, thanh khoản thị trường ghi nhận sự cải thiện đáng kể so với cùng kỳ năm trước, đóng vai trò là động lực chính thúc đẩy doanh thu từ mảng môi giới và cho vay ký quỹ. Tuy nhiên, bức tranh kinh doanh không chỉ thuần túy mang màu sắc tích cực mà còn đan xen những thách thức vĩ mô từ tình hình địa chính trị thế giới.

Căng thẳng leo thang tại khu vực Trung Đông, đặc biệt là tại eo biển Hormuz, đã tạo ra những rủi ro trực tiếp đến giá năng lượng và chi phí vận tải toàn cầu. Những biến số này buộc các công ty chứng khoán phải điều chỉnh chiến lược quản trị rủi ro đối với danh mục tự doanh, đồng thời cân đối chi phí vốn trong bối cảnh mặt bằng lãi suất huy động có xu hướng chịu áp lực tăng.

Bối cảnh đặt ra bài toán khó cho nhóm công ty chứng khoán nhỏ lẻ vốn phụ thuộc nhiều vào biến động danh mục cổ phiếu tự doanh. Ngược lại, các công ty hàng đầu như SSI, HSC và Vietcap với quy mô vốn margin lớn và danh mục đầu tư đa dạng (tập trung vào trái phiếu và chứng chỉ tiền gửi) được kỳ vọng sẽ duy trì sự ổn định và dẫn dắt sự tăng trưởng của toàn ngành.

Tuy nhiên, bên cạnh thách thức, ngành chứng khoán Việt Nam năm 2026 đang đứng trước những vận hội lớn chưa từng có. Đối với SSI, HSC và Vietcap, mục tiêu không chỉ là tăng trưởng lợi nhuận ngắn hạn mà là tái định vị vị thế trong một thị trường đang chuyển mình từ “cận biên” sang “mới nổi”.

SSI với chiến lược bành trướng quy mô vốn kỷ lục đang hướng tới việc trở thành một định chế tài chính toàn diện, dẫn đầu cả về môi giới, cho vay và ngân hàng đầu tư. Vietcap tiếp tục kiên trì với mô hình hiệu quả cao, tập trung vào các thương vụ IB tinh hoa và khai thác tối đa giá trị danh mục đầu tư dài hạn. Trong khi đó, HSC đang nỗ lực hiện đại hóa và tham gia sâu vào các dự án hạ tầng tài chính quốc gia để giữ vững vị thế trong nhóm dẫn đầu.

Triển vọng lợi nhuận quý 1 năm 2026 rất khả quan, nhưng đây mới chỉ là bước khởi đầu. Sự thành công của các kế hoạch kinh doanh năm 2026 sẽ phụ thuộc rất lớn vào khả năng thích ứng của các doanh nghiệp trước những biến động vĩ mô và hiệu quả của các đợt tăng vốn điều lệ. Nhà đầu tư cần theo dõi sát sao tiến độ giải ngân vốn mới và khả năng duy trì thị phần của từng doanh nghiệp để có những quyết định đầu tư đúng đắn trong một năm 2026 đầy hứa hẹn nhưng cũng nhiều thách thức.

Nhìn chung, với nền tảng là sự hồi phục của nền kinh tế, hạ tầng công nghệ mới và triển vọng nâng hạng thị trường, SSI, HSC và Vietcap vẫn là những cái tên sáng giá nhất, đóng vai trò là “xương sống” cho sự phát triển bền vững của thị trường vốn Việt Nam trong tương lai.

Ngành Chứng khoán Việt Nam 2026: Chuyển mình từ Thị trường Mới nổi và Tham vọng Kỷ lục Lợi nhuận mới

Phân tích Triển vọng Lợi nhuận Quý 1 năm 2026

Kết quả kinh doanh quý 1 năm 2026 của nhóm “Big 3” ngành chứng khoán được dự báo sẽ bùng nổ, phản ánh hiệu quả từ các đợt tăng vốn điều lệ kỷ lục thực hiện trong năm 2025. Việc mở rộng quy mô vốn không chỉ giúp các doanh nghiệp này nâng cao năng lực cho vay ký quỹ mà còn củng cố vị thế trong các hoạt động bảo lãnh phát hành và ngân hàng đầu tư.

Công ty Cổ phần Chứng khoán SSI (SSI)

SSI tiếp tục khẳng định vị thế “đầu tàu” với dự báo lợi nhuận sau thuế quý 1 năm 2026 đạt 1,126 tỷ đồng, ghi nhận mức tăng trưởng 33% so với cùng kỳ năm 2025. Doanh thu thuần dự kiến đạt 2,737 tỷ đồng, tăng tới 53% so với cùng kỳ. Kết quả này được hỗ trợ mạnh mẽ bởi thị phần môi giới không ngừng được mở rộng, đạt mức 11.53% trên sàn HOSE vào cuối năm 2025 – mức cao nhất trong vòng 5 năm trở lại đây.

Sự cải thiện về thanh khoản trong quý 1 đóng vai trò then chốt khi giá trị giao dịch bình quân phiên duy trì ở mức cao, trực tiếp chuyển hóa thành phí môi giới. Quan trọng hơn, dư nợ margin bình quân của SSI được dự báo sẽ tăng trưởng nhờ việc hoàn tất tăng vốn vào cuối năm 2025.

Một ưu thế khác của SSI nằm ở khả năng tối ưu hóa chi phí vốn; nhờ các nghiệp vụ repo trái phiếu, công ty thường duy trì được mức lãi suất vay thấp hơn mặt bằng chung, từ đó bảo vệ biên lãi ròng (NIM) trong bối cảnh lãi suất huy động có xu hướng tăng.

Mảng Ngân hàng đầu tư (IB) cũng được kỳ vọng sẽ khởi sắc nhờ thị trường trái phiếu phục hồi và các hoạt động M&A diễn ra sôi động ngay từ đầu năm.

Công ty Cổ phần Chứng khoán TP. Hồ Chí Minh (HSC – mã HCM)

Đối với HSC, sự bứt phá về lợi nhuận trong quý 1 năm 2026 là minh chứng cho hiệu quả của chiến lược tái cấu trúc nguồn vốn. Sau giai đoạn dài bị hạn chế bởi trần nợ margin, việc tăng vốn thành công trong năm 2025 đã giúp HSC giải phóng năng lực cho vay. Dự kiến doanh thu quý 1 đạt 1,232 tỷ đồng, tăng trưởng đột biến 121% so với cùng kỳ, trong khi lợi nhuận sau thuế ước đạt 336 tỷ đồng, tăng 48%.

Mặc dù thị phần môi giới của HSC dự báo sẽ đi ngang, nhưng đóng góp từ khối ngoại vào giá trị giao dịch có sự cải thiện rõ rệt so với các giai đoạn trước. Điều này cho thấy HSC đang tận dụng tốt lợi thế tệp khách hàng tổ chức lâu đời của mình.

Tuy nhiên, rủi ro thu hẹp NIM vẫn hiện hữu khi lãi suất vay tăng theo xu hướng chung của thị trường.

Hoạt động tự doanh của HSC trong quý này dự kiến duy trì sự ổn định, chủ yếu tập trung vào các nghiệp vụ tạo lập thị trường và kinh doanh chênh lệch giá phái sinh, ít chịu ảnh hưởng bởi các cú sốc giảm giá cổ phiếu cục bộ.

Công ty Cổ phần Chứng khoán Vietcap (Vietcap – mã VCI)

Vietcap tiếp tục duy trì bản sắc riêng với thế mạnh trong các thương vụ ngân hàng đầu tư đặc thù. Lợi nhuận trước thuế quý 1 năm 2026 của VCI ước đạt 400 tỷ đồng. VCBS dự báo lợi nhuận sau thuế của doanh nghiệp đạt 387 tỷ đồng, tăng 31% so với cùng kỳ.

Động lực tăng trưởng của Vietcap trong quý 1 đến từ sự cộng hưởng của nhiều yếu tố. Đầu tiên là doanh thu từ thương vụ IPO HPA được ghi nhận ngay trong quý, giúp mảng môi giới và tư vấn cải thiện đáng kể.

Thứ hai, mảng tự doanh dự kiến sẽ có kết quả tích cực khi công ty thực hiện hiện thực hóa lợi nhuận từ các thương vụ IPO và danh mục tài sản tài chính sẵn sàng để bán (AFS) – nơi vốn chứa đựng những khoản lãi lớn chưa được ghi nhận hoàn toàn.

Tuy nhiên, Vietcap cũng phải đối mặt với áp lực từ tỷ giá USD duy trì ở mức cao và đà tăng của lãi suất vay, làm thu hẹp nhẹ biên lợi nhuận mảng cho vay margin.

Bảng so sánh dự báo kết quả kinh doanh quý 1/2026 của ba doanh nghiệp:

| Chỉ tiêu (Tỷ đồng) | SSI | HCM | VCI |

| Doanh thu dự kiến | 2,737 | 1,232 | 979 |

| Lợi nhuận sau thuế dự kiến | 1,126 | 336 | 387 |

| Tăng trưởng LNST (svck) | 33,0% | 48.0% | 31.0% |

| Động lực chính |

Thị phần & IB |

Tăng vốn & Margin |

IPO HPA & Tự doanh |

Kế hoạch Kinh doanh và Chiến lược Vốn năm 2026

Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026 của các công ty chứng khoán không chỉ là dịp để nhìn lại một năm 2025 thành công mà còn là nơi công bố những kế hoạch tăng trưởng đầy tham vọng, chuẩn bị cho vận hội mới khi thị trường chứng khoán Việt Nam hướng tới việc nâng hạng lên thị trường mới nổi.

Chiến lược dẫn đầu của SSI

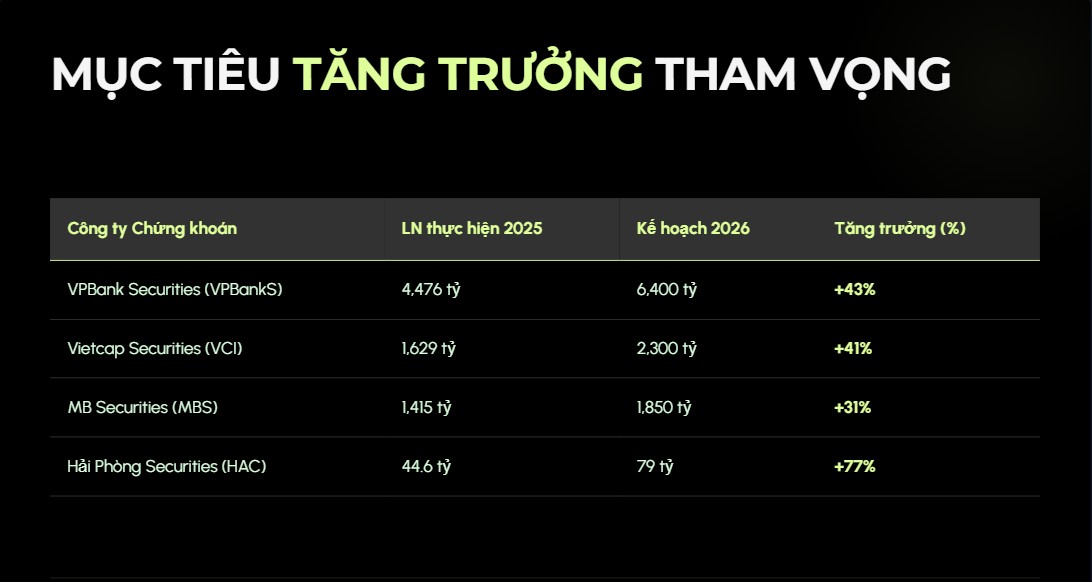

SSI đã công bố tài liệu ĐHĐCĐ thường niên 2026 với những chỉ tiêu tài chính ấn tượng. Hội đồng quản trị đệ trình kế hoạch doanh thu đạt 15,660 tỷ đồng và lợi nhuận trước thuế đạt 5,838 tỷ đồng, tăng lần lượt 19% và 15% so với thực hiện của năm 2025. Đây là những con số mang tính kỷ lục đối với SSI, phản ánh niềm tin vào triển vọng thanh khoản và sự thăng hoa của thị trường trong năm tới.

Để hiện thực hóa mục tiêu này, SSI tiếp tục triển khai các phương án phát hành cổ phiếu để tăng vốn điều lệ, mục tiêu nâng quy mô vốn lên gần 25,000 tỷ đồng. Việc tăng vốn không chỉ phục vụ mảng margin mà còn giúp SSI đón đầu dòng vốn ngoại và tham gia sâu hơn vào thị trường tài sản số nếu hành lang pháp lý cho phép.

Về mặt quản trị, đại hội lần này cũng sẽ tiến hành bầu bổ sung thành viên HĐQT để thay thế đại diện từ cổ đông chiến lược Daiwa Securities, đánh dấu một bước chuyển mới trong công tác nhân sự cấp cao.

Tham vọng bứt phá của Vietcap (VCI)

Vietcap đã chính thức chốt kế hoạch kinh doanh năm 2026 với tổng doanh thu 6,525 tỷ đồng và lợi nhuận trước thuế 2,300 tỷ đồng, tăng trưởng lần lượt 30% và 41% so với năm 2025. Đây được đánh giá là một kế hoạch có tính “tham vọng cao” trong bối cảnh vĩ mô biến động, nhưng ban lãnh đạo Vietcap tin tưởng vào nền tảng tệp khách hàng tổ chức và danh mục các thương vụ IB đang nắm giữ.

Chiến lược của Vietcap tập trung vào việc nâng vốn điều lệ từ 8.501 tỷ đồng lên hơn 11.522 tỷ đồng thông qua thưởng cổ phiếu và phát hành ESOP. Một điểm đáng lưu ý là mảng đầu tư dự kiến sẽ đóng góp từ 33% đến 40% tổng doanh thu trong năm 2026. Về mảng trái phiếu, Vietcap đánh giá thị trường này vẫn còn tiềm năng lớn và sẽ tập trung vào các thương vụ mang lại hiệu suất ROE ổn định mà không cần thâm dụng vốn. Đáng chú ý, Vietcap khẳng định sẽ không tham gia vào thị trường tài sản mã hóa trong vòng 3 năm tới để chờ đợi các quy định pháp lý rõ ràng hơn.

HSC và Định hướng Trung tâm Tài chính Quốc tế

Mặc dù chưa công bố con số lợi nhuận mục tiêu cụ thể cho cả năm 2026, nhưng HSC đã hé lộ những bước đi chiến lược quan trọng. Công ty dự kiến trình cổ đông phương án tăng vốn điều lệ thêm 3,600 tỷ đồng thông qua phát hành cho cổ đông hiện hữu với tỷ lệ 2:1. Nguồn vốn mới sẽ được ưu tiên phân bổ cho hoạt động cho vay ký quỹ và tự doanh – hai mảng kinh doanh cốt lõi đang hưởng lợi trực tiếp từ thanh khoản thị trường.

Đặc biệt, HSC đang trình phương án thành lập một công ty con (TNHH MTV) để tham gia làm thành viên của Trung tâm Tài chính Quốc tế tại TP. Hồ Chí Minh. Đây là bước đi đón đầu các chính sách của Chính phủ trong việc xây dựng TP.HCM thành trung tâm tài chính khu vực, giúp HSC định vị mình là một định chế tài chính chuẩn quốc tế, có khả năng kết nối dòng vốn ngoại mạnh mẽ hơn.

Bảng tổng hợp kế hoạch tăng vốn và chỉ tiêu năm 2026:

| Công ty | Chỉ tiêu Lợi nhuận trước thuế | Tăng trưởng (%) | Kế hoạch Tăng vốn |

| SSI | 5,838 tỷ đồng | +15% | Lên gần 25,000 tỷ đồng |

| VCI | 2,300 tỷ đồng | +41% | Lên hơn 11,522 tỷ đồng |

| HCM | Đang cập nhật | Dự kiến tăng mạnh | Thêm 3,600 tỷ đồng |

Động lực từ Hạ tầng và Nâng hạng Thị trường

Việc hệ thống KRX đi vào vận hành không chỉ là một sự thay đổi về kỹ thuật mà còn là tiền đề để thị trường Việt Nam đáp ứng các tiêu chuẩn khắt khe của FTSE Russell và MSCI. Khả năng triển khai giao dịch T+0 sẽ tạo ra một vòng quay vốn cực nhanh, làm bùng nổ khối lượng giao dịch bình quân phiên. Đối với các công ty như SSI hay HSC vốn sở hữu hệ thống công nghệ hiện đại và tệp khách hàng cá nhân năng động, đây sẽ là nguồn thu phí môi giới khổng lồ.

Hơn nữa, câu chuyện nâng hạng sẽ thu hút dòng vốn ngoại từ các quỹ ETF chỉ số. Khi đó, các công ty chứng khoán có mảng môi giới tổ chức mạnh như Vietcap và HSC sẽ hưởng lợi từ việc thực hiện các giao dịch lớn của khối ngoại. Thị phần môi giới khách hàng tổ chức của Vietcap hiện đang dẫn đầu thị trường và công ty đặt mục tiêu duy trì vị thế này để tối ưu hóa doanh thu phí khi dòng vốn quốc tế đổ vào.

Áp lực Cạnh tranh và Chi phí Tài chính

Thị trường chứng khoán năm 2026 chứng kiến cuộc đua thị phần khốc liệt hơn bao giờ hết. Khoảng cách giữa Top 3 và nhóm bám đuổi (như TCBS, VPS, MBS) đang thu hẹp đáng kể. Để giữ vững thị phần, các công ty dẫn đầu buộc phải đầu tư mạnh vào nền tảng công nghệ và các chương trình ưu đãi phí, điều này có thể gây áp lực lên biên lợi nhuận mảng môi giới.

Về mặt tài chính, rủi ro lạm phát và căng thẳng địa chính trị có thể khiến chi phí vốn đầu vào tăng cao. Nếu lãi suất huy động tăng 1-2 điểm phần trăm, biên lãi thuần (NIM) của mảng cho vay margin sẽ bị ảnh hưởng trực tiếp nếu các công ty không thể chuyển giao chi phí này sang khách hàng do áp lực cạnh tranh về lãi suất cho vay.

Các công ty có nguồn vốn chủ sở hữu lớn và khả năng tiếp cận vốn vay nước ngoài như SSI và Vietcap sẽ có lợi thế hơn trong việc duy trì NIM ổn định.

Biến số Địa chính trị và Danh mục Tự doanh

Xung đột tại Trung Đông là một biến số không thể bỏ qua. Nếu giá dầu thế giới biến động mạnh do căng thẳng tại eo biển Hormuz, lạm phát có thể tăng cao hơn dự kiến, buộc Ngân hàng Nhà nước phải thắt chặt chính sách tiền tệ.

Điều này sẽ tác động tiêu cực đến thanh khoản thị trường chứng khoán và định giá của các cổ phiếu trong danh mục tự doanh.

Các công ty có tỷ trọng trái phiếu và chứng chỉ tiền gửi cao trong danh mục như SSI sẽ có “lá chắn” tốt hơn trước các biến động này, trong khi các công ty tập trung vào cổ phiếu sẽ chịu rủi ro biến động lợi nhuận cao hơn.