Phân tích Doanh Nghiệp

Vì sao lãi suất cho vay lên đến 14%-15% mà cổ phiếu bất động sản không gãy. Triển vọng từ hành lang pháp lý mới và dự báo lợi nhuận quý 1.2026

- Lãi suất & thị trường: Dù lãi suất cho vay thương mại tăng cao tới 14–15%, cổ phiếu bất động sản vẫn giữ vững nhờ kỳ vọng pháp lý mới và tiềm lực tài chính mạnh nên không xảy ra cú gãy mạnh như các chu kỳ trước.

- Hành lang pháp lý mới: Luật Đất đai sửa đổi 2025 và Nghị định 91/2025/NĐ-CP giúp tháo gỡ vướng mắc pháp lý, đặc biệt về giao đất, định giá và thủ tục cấp phép. Điều này tạo niềm tin cho nhà đầu tư, hỗ trợ các doanh nghiệp có quỹ đất sạch như NLG, KDH, VHM.

- Triển vọng lợi nhuận Q1/2026:

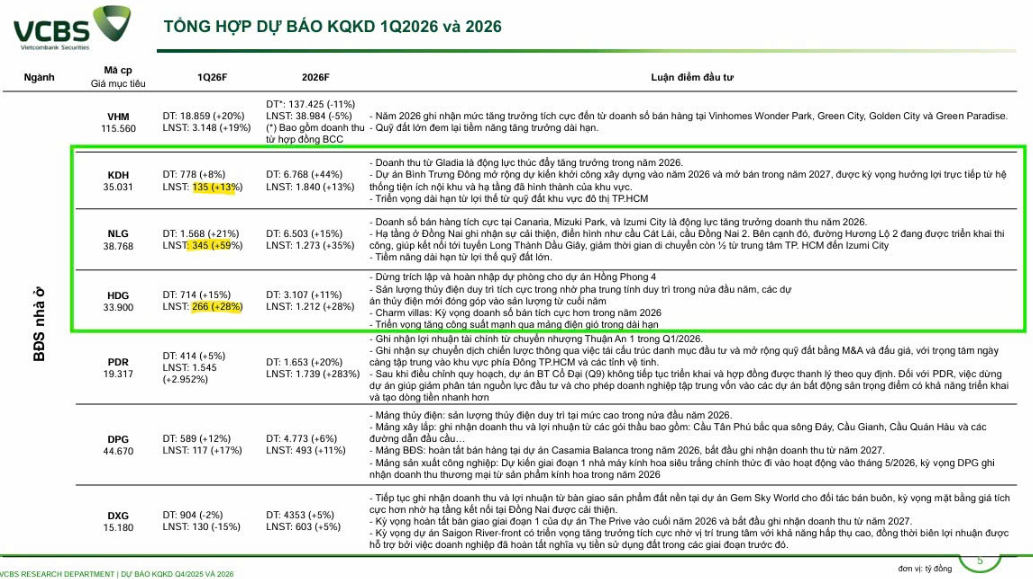

- KDH (Khang Điền):

- SSI Research: LNST quý 1/2026 198 tỷ đồng (+66% YoY).

- VCBS: LNST 135 tỷ đồng (+13% YoY), doanh thu 778 tỷ đồng (+8% YoY).

- Động lực chính: bàn giao dự án Gladia (Clarita) tại TP. Thủ Đức.

- NLG (Nam Long):

- VCBS: Doanh thu quý 1/2026 1,568 tỷ đồng (+21% YoY), LNST 345 tỷ đồng (+59% YoY).

- Động lực: bàn giao Mizuki Park, Izumi City, Waterpoint.

- HDG (Hà Đô):

- VCBS: Doanh thu quý 1/2026 714 tỷ đồng (+15% YoY), LNST 266 tỷ đồng (+28% YoY).

- Động lực: hồi phục mảng năng lượng, bàn giao dự án BĐS; khả năng hoàn nhập dự phòng dự án điện mặt trời Hồng Phong 4

- KDH (Khang Điền):

Hành lang pháp lý mới và triển vọng phục hồi bền vững của thị trường bất động sản

Thị trường bất động sản Việt Nam đang bước vào một chu kỳ phát triển mới với những thay đổi mang tính bước ngoặt về hành lang pháp lý, bất chấp những thách thức ngắn hạn từ biến động kinh tế toàn cầu.

Việc Quốc hội thông qua Nghị quyết số 254/2025/QH15 và sự ra đời của Nghị định 49/2026/NĐ-CP hướng dẫn thi hành Luật Đất Đai đã tạo ra “chìa khóa vàng” để tháo gỡ các điểm nghẽn tồn đọng bấy lâu nay.

Những quy định này không chỉ tập trung vào việc minh bạch hóa thị trường mà còn thúc đẩy tiến độ triển khai dự án thông qua các cơ chế đặc thù về thu hồi đất và tài chính đất đai. Trong bối cảnh Chính phủ đặt mục tiêu bứt phá tăng trưởng GDP hai chữ số cho giai đoạn 2026-2030, đất đai được xác định là một trong những động lực tăng trưởng chính, mở ra vận hội mới cho các doanh nghiệp có nội lực vững vàng và quỹ đất sạch.

Nghịch lý lãi suất tăng cao và sức chống chịu của thị trường

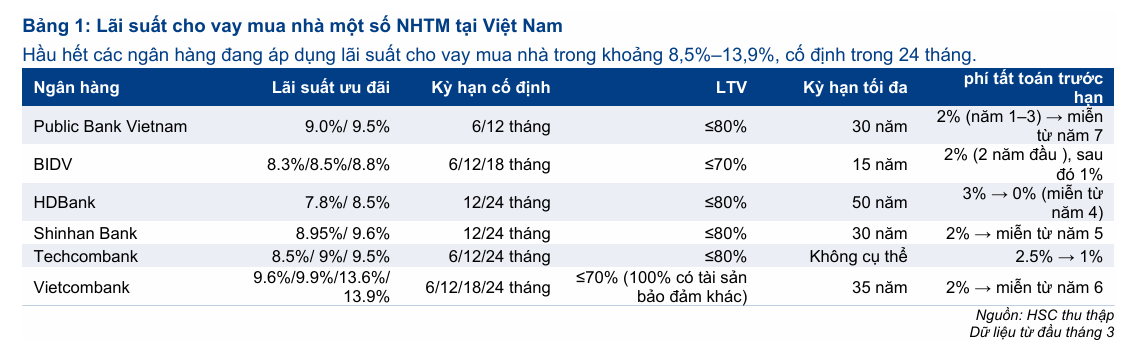

Một trong những mối lo ngại lớn nhất hiện nay là mặt bằng lãi suất cho vay mua nhà đang neo ở mức cao, với lãi suất tại các ngân hàng thương mại quốc doanh tiệm cận mức 14% cố định trong hai năm.

Tuy nhiên, thị trường không rơi vào tình trạng sụp đổ như các giai đoạn khủng hoảng trước đây nhờ sự thay đổi trong cấu trúc nguồn vốn và chiến lược thích ứng của các chủ đầu tư.

Thay vì chỉ phụ thuộc vào tín dụng ngân hàng, các doanh nghiệp lớn đã linh hoạt huy động vốn qua kênh trái phiếu doanh nghiệp và hợp tác chiến lược với các đối tác ngoại để chia sẻ rủi ro.

Đồng thời, các nhà phát triển bất động sản đầu ngành như Vinhomes hay Khang Điền đã chủ động tung ra các chương trình hỗ trợ lãi suất, bù đắp chi phí tài chính tăng thêm cho khách hàng, giúp duy trì tỷ lệ hấp thụ sản phẩm ở mức tích cực tại các phân khúc đáp ứng nhu cầu ở thực.

Theo HSC, mức lãi suất cố định từ 13.6% – 13.9% cho 24 tháng được niêm yết có thể không phản ánh đầy đủ chi phí vốn thực tế mà hầu hết người mua nhà phải đối mặt. HSC nhận định lãi suất thả nổi 10%–14% tuy cao nhưng chưa đến mức nguy hiểm có thể gây vỡ nợ diện rộng, nhờ khả năng hấp thụ của thị trường và sức khỏe tài chính doanh nghiệp ở mức tốt hơn giai đoạn trước. Mức lãi này chủ yếu làm chậm lại thay vì triệt tiêu nhu cầu, cho thấy triển vọng vẫn trong tầm kiểm soát. Mặc dù vậy, chúng tôi sẽ tiếp tục theo dõi chặt chẽ các diễn biến của lãi suất trong giai đoạn tới.

Giải quyết điểm nghẽn giải phóng mặt bằng qua cơ chế đặc thù

Nghị định 49/2026/NĐ-CP ban hành vào cuối tháng 1/2026 đã mang lại một bước đột phá trong công tác giải phóng mặt bằng, vốn là “nút thắt cổ chai” khiến nhiều dự án bị đình trệ hàng thập kỷ.

Theo quy định mới, đối với các dự án thực hiện qua thỏa thuận nhận quyền sử dụng đất, khi doanh nghiệp đạt được sự đồng thuận của trên 75% diện tích và số người sử dụng đất, Hội đồng nhân dân cấp tỉnh có thẩm quyền quyết định thu hồi phần diện tích “da beo” còn lại.

Cơ chế này không chỉ giúp xóa bỏ tình trạng dự án treo mà còn giảm đáng kể chi phí vốn và rủi ro chậm tiến độ cho doanh nghiệp. Việc phân cấp mạnh mẽ thẩm quyền cho địa phương trong việc xác định giá đất và cấp giấy chứng nhận quyền sử dụng đất cũng giúp quy trình thủ tục hành chính trở nên tinh gọn và minh bạch hơn.

Sự phân hóa và lợi thế của các doanh nghiệp sở hữu quỹ đất sạch

Dưới tác động của các quy định mới, thị trường đang chứng kiến sự phân hóa mạnh mẽ, nơi những doanh nghiệp sở hữu quỹ đất sạch và năng lực pháp lý vững vàng như KDH, NLG được các tổ chức tài chính đánh giá cao.

Các dự án đã hoàn thiện thủ tục hoặc được hỗ trợ bởi các cơ chế đặc thù sẽ có tốc độ triển khai nhanh chóng, tạo nguồn cung ổn định cho thị trường trong giai đoạn 2026-2027.

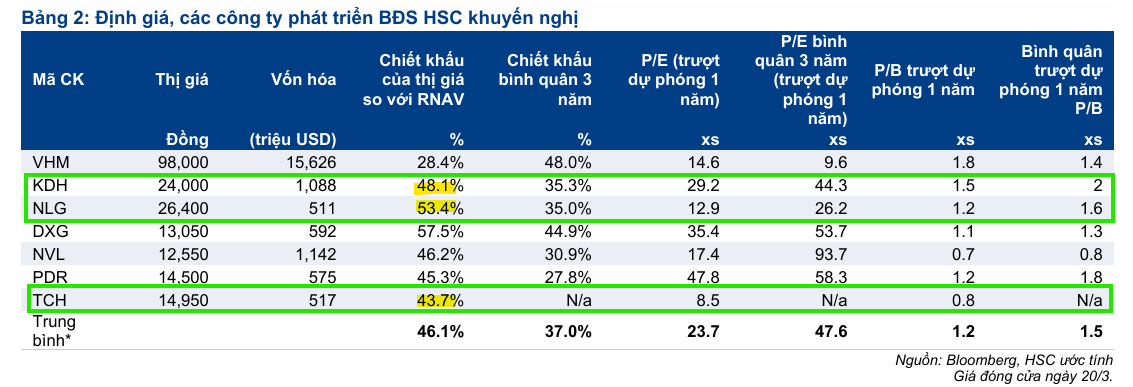

Đặc biệt, mức định giá cổ phiếu của nhiều nhà phát triển bất động sản hiện đang giao dịch với mức chiết khấu sâu so với giá trị tài sản ròng (RNAV), thấp hơn nhiều so với bình quân 3-5 năm, tạo ra cơ hội tích lũy hấp dẫn cho các nhà đầu tư dài hạn khi niềm tin thị trường dần hồi phục.

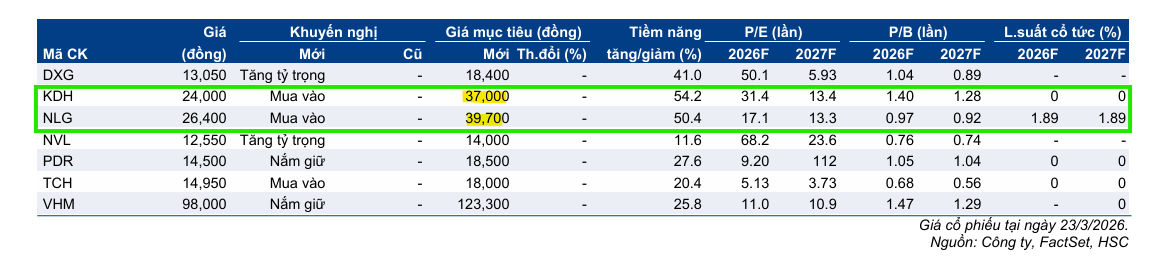

HSC đang khuyến nghị mua vào KDH, NLG và TCH.

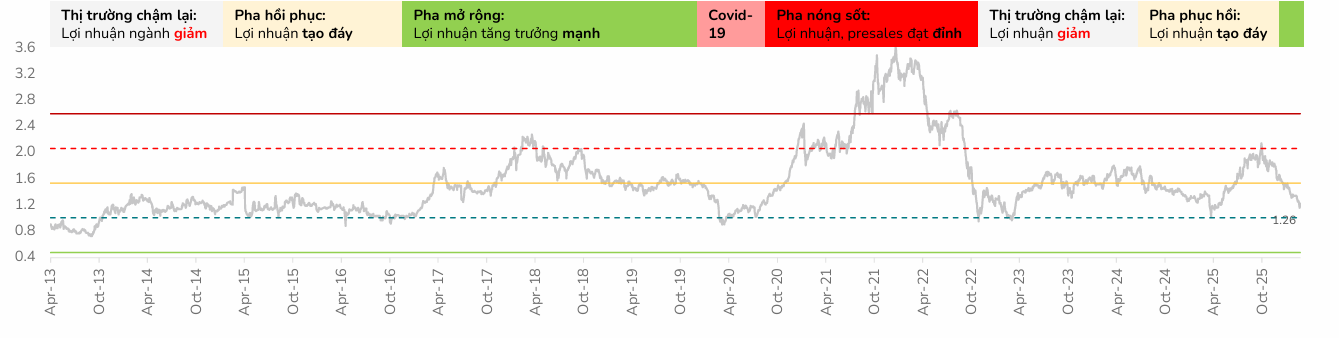

BSC cho rằng, sau đợt điều chỉnh mạnh (quý 4/2025 – quý 1/2026), nhóm cổ phiếu bất động sản hiện có định giá hấp dẫn với P/B trung vị 1.2x, thấp hơn mức trung bình lịch sử 1.5x. Với triển vọng lợi nhuận rõ ràng, toàn ngành kỳ vọng sẽ được tái định giá tích cực trong chu kỳ mới. Các doanh nghiệp sở hữu quỹ đất lớn tại phía Nam như VHM, NLG và KDH được đánh giá cao nhờ dư địa tăng trưởng từ hạ tầng và nhu cầu nhà ở thực dồi dào.

Hạ tầng và chiến lược đô thị đa cực làm bệ phóng dài hạn

Triển vọng của ngành bất động sản còn được cộng hưởng bởi chiến lược phát triển không gian đô thị gắn kết với mạng lưới giao thông công cộng (TOD) tại các đô thị lớn như Thành phố Hồ Chí Minh.

Việc đưa các dự án nhà ở xã hội và nhà thương mại giá phù hợp vào nhóm “luồng xanh” ưu tiên xử lý pháp lý là minh chứng cho nỗ lực của Nhà nước trong việc cân bằng cung cầu. Kết hợp với lộ trình giải ngân vốn đầu tư công kỷ lục cho các siêu dự án hạ tầng như vành đai 3 và các trục giao thông hướng tâm, thị trường bất động sản đang hình thành một nền tảng vững chắc để phát triển ổn định.

Sự chuyển dịch từ tâm lý “lướt sóng” sang đầu tư giá trị, cùng với triết lý “nhà thật – sổ thật” của các chủ đầu tư uy tín, sẽ là động lực then chốt dẫn dắt ngành bước vào một chu kỳ thịnh vượng mới và bền vững hơn.

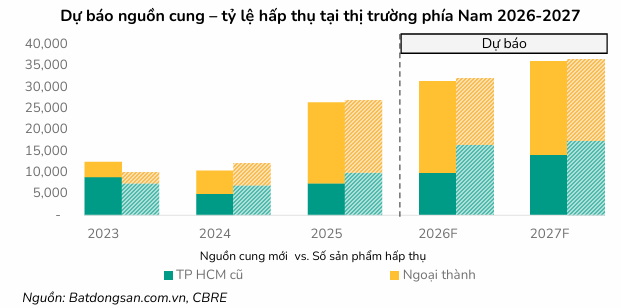

Theo BSC, Làn sóng đầu tư hạ tầng quy mô hơn 2.3 triệu tỷ đồng (giai đoạn cuối năm 2025) tiếp tục là động lực dẫn dắt nhu cầu bất động sản trong chu kỳ mới. Xu hướng này thúc đẩy dòng tiền dịch chuyển mạnh sang các đô thị vệ tinh (như Bình Dương, Bắc Ninh…) để lấp đầy phân khúc trung cấp và tối ưu lợi suất cho thuê (4-5%), cao vượt trội so với mức 2.4% tại khu vực nội thành.

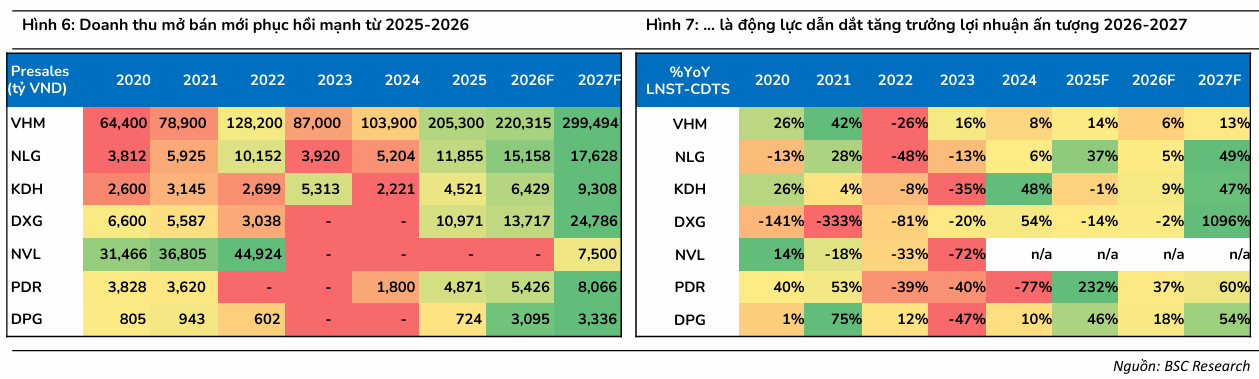

BSC hạ 16% dự báo doanh số mở bán 2026 xuống 264,200 tỷ đồng (+11% YoY) trước áp lực lãi suất tăng và nguồn cung lớn. Tuy nhiên, nhờ nền tảng tài chính lành mạnh và backlog dày, lợi nhuận toàn ngành giai đoạn 2026-2027 vẫn dự báo tăng trưởng tốt, đạt lần lượt 46,339 tỷ và 55,951 tỷ đồng. Đáng chú ý, nếu loại trừ đóng góp từ VHM, lợi nhuận năm 2027 của ngành có thể bứt phá mạnh mẽ tới 133.9% so với cùng kỳ.

Triển vọng lợi nhuận quý 1.2026 tích cực của KDH, NLG và HDG

HDG: Theo quan điểm của VCBS, kết quả kinh doanh quý 1 năm 2026 của HDG dự kiến sẽ ghi nhận mức tăng trưởng ổn định với doanh thu thuần ước đạt 714 tỷ đồng, tăng 15% so với cùng kỳ năm trước. Lợi nhuận sau thuế của tập đoàn được dự báo đạt mức 266 tỷ đồng, tăng trưởng 28% yoy, nhờ vào sự cộng hưởng từ sự hồi phục của mảng năng lượng và hoạt động bàn giao tại các dự án bất động sản hiện hữu. Một trong những luận điểm quan trọng nhất được VCBS nhấn mạnh là việc HDG có thể dừng trích lập và thực hiện hoàn nhập dự phòng cho dự án điện mặt trời Hồng Phong 4, một nút thắt pháp lý đã tồn tại trong thời gian dài.

KDH: Bức tranh lợi nhuận quý 1 của Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (KDH) cũng cho thấy sự kỳ vọng tăng trưởng đồng nhất từ các định chế phân tích. SSI Research dự báo Khang Điền sẽ ghi nhận lợi nhuận ròng ấn tượng ở mức 198 tỷ đồng, tăng trưởng 66% so với cùng kỳ năm trước nhờ việc tiếp tục bàn giao các căn thấp tầng tại dự án Gladia by the Waters. MBS đưa ra con số dự phóng đạt 150 tỷ đồng, tương ứng với mức tăng 23%, đồng thời lưu ý rằng mặc dù thanh khoản bán hàng trong quý 1 có thể chịu ảnh hưởng từ dịp nghỉ Tết và tâm lý thận trọng do lãi suất tăng, nhưng hoạt động bàn giao từ doanh số đã ký bán trước đó vẫn sẽ đảm bảo lợi nhuận. VCBS dự báo lợi nhuận sau thuế của Khang Điền ở mức 135 tỷ đồng, tăng 13% so với cùng kỳ, với động lực chính vẫn xoay quanh dự án Gladia.

Động lực tăng trưởng chính của Khang Điền trong quý 1 năm 2026 đến từ việc tiếp tục bàn giao các sản phẩm thấp tầng tại dự án Gladia (Clarita) tại Phường Bình Trưng Đông, TP. Thủ Đức. Gladia là một dự án biệt thự và nhà phố cao cấp quy mô 5.8 ha, là kết quả của sự hợp tác liên doanh giữa Khang Điền (sở hữu 51%) và tập đoàn bất động sản hàng đầu Singapore – Keppel Land. Điểm nhấn quan trọng giúp củng cố niềm tin của nhà đầu tư vào KDH chính là việc liên doanh đã chính thức tổ chức lễ bàn giao sổ hồng cho cư dân tại phân khu thấp tầng Gladia by the Waters vào ngày 25/01/2026. Việc bàn giao quyền sở hữu tài sản ngay tại thời điểm bàn giao nhà là một lợi thế cạnh tranh cực lớn, giúp KDH thu hút dòng tiền từ nhóm khách hàng cao cấp vốn ưu tiên tính an toàn pháp lý.

Bảng dự báo các chỉ số tài chính của KDH và thông tin dự án Gladia:

| Chỉ tiêu và thông số dự án | Ước tính quý 1/2026 | Ước tính cả năm 2026 | Nguồn tham chiếu |

| Doanh thu thuần (VCBS) | 778 tỷ đồng (+8%) | 6,768 tỷ đồng (+44%) | |

| Lợi nhuận sau thuế (VCBS) | 135 tỷ đồng (+13%) | 1,840 tỷ đồng (+13%) | |

| Lợi nhuận sau thuế (SSI) | 198 tỷ đồng (+66%) | Đang cập nhật | |

| Lợi nhuận trước thuế (VCBS) | 290 tỷ đồng (+15%) | 1,450 tỷ đồng (+40%) | |

| Đơn giá dự kiến dự án Gladia | Từ 250 triệu/m2 | Tổng DT tiềm năng lớn | |

| Trạng thái pháp lý Gladia | Đã bàn giao sổ hồng | Handover phân khu thấp tầng |

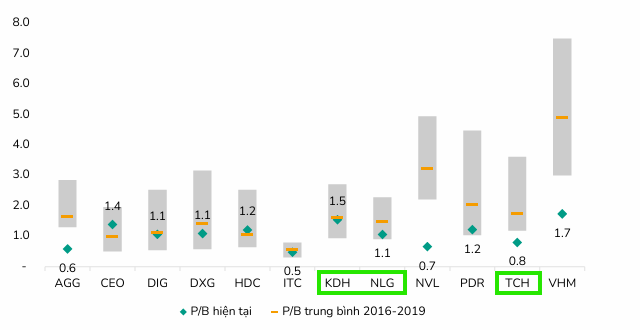

Bên cạnh mảng nhà ở dân dụng, Khang Điền cũng đang bắt đầu “lấn sân” sang lĩnh vực bất động sản công nghiệp với việc chuẩn bị các quỹ đất chiến lược dọc theo trục Võ Chí Công và các tuyến hạ tầng phát triển tại khu Đông. Với mục tiêu lợi nhuận hơn 2,000 tỷ đồng trong năm 2026, gấp đôi so với năm 2025, Khang Điền đang thể hiện một sức bật mạnh mẽ nhờ vào cấu trúc tài chính lành mạnh, mặc dù nợ vay có sự gia tăng để tài trợ cho loạt dự án mới. SSI Research đánh giá cao định giá của KDH khi cổ phiếu đang giao dịch ở mức P/B trượt khoảng 1.5x, thấp hơn đáng kể so với mức trung bình 5 năm là 1.7x, tạo ra một biên an toàn hấp dẫn cho các nhà đầu tư dài hạn.

KDH làm gì để vượt qua tác động từ lãi suất. Định giá rẻ là cơ hội?

NLG: Đối với Công ty Cổ phần Đầu tư Nam Long (NLG), các tổ chức tài chính đưa ra những con số dự phóng có sự chênh lệch đáng kể dựa trên giả định về tốc độ hạch toán tại các dự án liên doanh. Theo đó, Công ty Chứng khoán MB (MBS) đưa ra dự báo thận trọng với lợi nhuận ròng đạt 110 tỷ đồng, chỉ tăng nhẹ 2% so với mức nền thấp của cùng kỳ năm ngoái do số lượng căn bàn giao tại Izumi City dự kiến chưa nhiều. Trong khi đó, SSI Research ước tính lợi nhuận sau thuế của Nam Long sẽ đạt 180 tỷ đồng, tăng trưởng 48% so với quý 1/2025 nhờ lực đẩy chính từ hoạt động bàn giao tại hai dự án Akari City và Southgate. Lạc quan nhất là quan điểm từ Chứng khoán Vietcombank (VCBS) khi dự phóng LNST của doanh nghiệp này có thể đạt tới 345 tỷ đồng, bứt phá mạnh 59% so với cùng kỳ. Động lực tăng trưởng của Nam Long trong quý đầu năm chủ yếu đến từ việc bàn giao đất nền tại dự án Central Lake (Cần Thơ) cùng các sản phẩm thấp tầng tại Waterpoint và Izumi City giai đoạn 1A1.

Động lực tăng trưởng doanh thu và lợi nhuận của Nam Long trong quý 1 năm 2026 chủ yếu đến từ hoạt động bán hàng và bàn giao tích cực tại các dự án trọng điểm như Mizuki Park (Bình Chánh), Izumi City (Đồng Nai) và các phân khu thuộc đại đô thị Waterpoint (Long An). Theo phân tích của VCBS, hạ tầng giao thông tại khu vực phía Đông và phía Nam TP. Hồ Chí Minh đang ghi nhận những cải thiện đáng kể, đặc biệt là các tuyến đường kết nối như Hương Lộ 2 ( Biên Hòa, Đồng Nai) và các dự án cầu Cát Lái, cầu Đồng Nai 2 đang được đẩy mạnh thi công. Việc đường Hương Lộ 2 dự kiến nối trực tiếp từ Quốc lộ 51 đến cao tốc Long Thành – Dầu Giây sẽ rút ngắn một nửa thời gian di chuyển từ trung tâm TP. Hồ Chí Minh đến dự án Izumi City, tạo ra lợi thế cạnh tranh tuyệt đối cho các sản phẩm tại đây.

SSI Research cũng chia sẻ quan điểm tích cực về lợi nhuận của Nam Long trong quý đầu năm khi dự báo kết quả kinh doanh sẽ được hỗ trợ mạnh từ việc bàn giao tại các dự án Southgate và dự án Nam Long II Central Lake tại Cần Thơ. Trong đó, phân khu Valora Southgate được ghi nhận là một trong những nguồn thu lớn nhất với doanh thu thuần từng đạt ngưỡng trên 1,400 tỷ đồng. Tuy nhiên, tương tự như các doanh nghiệp cùng ngành, SSI cũng lưu ý về sự sụt giảm lợi nhuận so với quý 4 năm trước (ước giảm khoảng 75%) do tính chất dồn lực bàn giao vào cuối năm tài chính.