Phân tích Doanh Nghiệp

FRT: lợi nhuận quý 1 dự báo tăng trưởng khá mạnh 50%-70%. Kế hoạch lợi nhuận năm 2026 tăng 44%

-

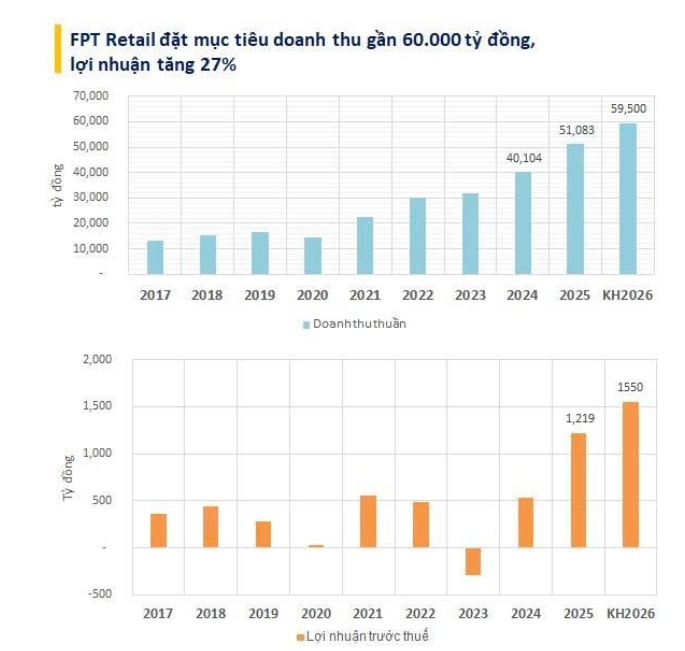

Quý 1/2026: SSI dự báo LNST 370 tỷ (+74% YoY); VDSC dự báo 243 tỷ (+44.9% YoY); MBS thận trọng hơn với 219 tỷ (+30% YoY). Động lực chính đến từ FPT Shop (chu kỳ thay mới sản phẩm AI, iPhone 17) và Long Châu mở rộng mạnh ở nông thôn.

- Cả năm 2026: Doanh thu thuần dự kiến ~60,000–62,471 tỷ (+18–22% YoY); LNST công ty mẹ ~1,060–1,301 tỷ (+32–44% YoY). Long Châu mở thêm ~400 nhà thuốc và 60 trung tâm tiêm chủng, biên lợi nhuận ròng duy trì >2.2%.

-

Định giá & khuyến nghị: Các CTCK đưa giá mục tiêu 171,700 – 186,000 đồng/cp, khuyến nghị từ Tích lũy – Tăng tỷ trọng – Khả quan. Hệ số nợ vay/vốn chủ sở hữu giảm từ 4.2x (2024) xuống 2.0x (2025), tạo nền tảng tài chính vững chắc cho tăng trưởng.

Tiếp nối đà tăng trưởng ấn tượng từ cuối năm 2025, Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (FRT) đang bước vào năm 2026 với những tín hiệu tài chính vô cùng khả quan. Sự cộng hưởng từ quá trình tái cấu trúc toàn diện chuỗi FPT Shop và sự bùng nổ không ngừng của hệ sinh thái Long Châu được kỳ vọng sẽ giúp doanh nghiệp thiết lập những cột mốc lợi nhuận mới.

Tiếp nối đà tăng trưởng ấn tượng từ cuối năm 2025, Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (FRT) đang bước vào năm 2026 với những tín hiệu tài chính vô cùng khả quan. Sự cộng hưởng từ quá trình tái cấu trúc toàn diện chuỗi FPT Shop và sự bùng nổ không ngừng của hệ sinh thái Long Châu được kỳ vọng sẽ giúp doanh nghiệp thiết lập những cột mốc lợi nhuận mới.

Trong bối cảnh thị trường bán lẻ hiện đại ngày càng chiếm ưu thế nhờ các quy định chặt chẽ hơn về nguồn gốc hàng hóa và hóa đơn điện tử, FRT đang tận dụng tối đa lợi thế của người dẫn đầu để chuyển đổi doanh thu thành lợi nhuận thực chất.

Động lực tăng trưởng lợi nhuận trong quý 1 năm 2026

Bức tranh tài chính quý 1/2026 của FRT dự kiến sẽ ghi nhận mức tăng trưởng rất cao so với cùng kỳ năm trước. Động lực chính đến từ mảng thiết bị công nghệ khi FPT Shop hưởng lợi từ chu kỳ thay mới sản phẩm tích hợp AI và sức hút kéo dài của iPhone 17, vốn đã mang lại hiệu quả cao từ quý trước đó.

Bên cạnh đó, chuỗi nhà thuốc Long Châu tiếp tục duy trì vị thế áp đảo khi mở rộng mạnh mẽ về các khu vực nông thôn, nơi các hộ kinh doanh truyền thống đang gặp khó khăn trong việc tuân thủ các quy định mới về thuế và quản lý dược phẩm.

Việc tối ưu hóa danh mục hàng hóa, tăng tỷ trọng các sản phẩm thực phẩm chức năng và thiết bị y tế có biên lợi nhuận cao cũng là yếu tố then chốt giúp cải thiện hiệu suất sinh lời trên mỗi điểm bán.

Các CTCK lớn đều duy trì quan điểm tích cực về kết quả kinh doanh quý 1 của FRT nhưng có sự khác biệt nhất định về con số dự phóng. SSI Research đưa ra kỳ vọng cao nhất với mức lợi nhuận sau thuế dự kiến đạt 370 tỷ đồng, tăng trưởng tới 74% so với cùng kỳ năm 2025 nhờ sự hồi phục mạnh mẽ của nhu cầu điện thoại và máy tính xách tay.

Trong khi đó, Chứng khoán Rồng Việt (VDSC) dự báo lợi nhuận sau thuế của công ty mẹ sẽ đạt khoảng 243 tỷ đồng, tương ứng mức tăng 44.9%.

Thận trọng hơn, MBS Research ước tính mức lãi ròng đạt 219 tỷ đồng, tăng 30% so với cùng kỳ, dựa trên giả định FPT Shop tập trung vào việc cải thiện doanh thu trên mỗi cửa hàng hiện hữu thay vì mở rộng mạng lưới.

Triển vọng lợi nhuận cả năm 2026 và chiến lược dài hạn

Cho cả năm tài chính 2026, FRT được dự báo sẽ ghi nhận mức doanh thu thuần vượt ngưỡng 60,000 tỷ đồng, tăng khoảng 18% so với thực hiện năm 2025. Lợi nhuận sau thuế của công ty mẹ dự kiến đạt khoảng 1,147 tỷ đồng, đánh dấu mức tăng trưởng 44.4%.

Trụ cột dẫn dắt thành quả này vẫn là Long Châu với kế hoạch mở mới thêm khoảng 400 nhà thuốc và 60 trung tâm tiêm chủng, nhắm tới mục tiêu chiếm lĩnh thị phần tại các khu vực nông thôn.

Mặc dù việc mở rộng nhanh có thể khiến chỉ số tăng trưởng doanh thu cửa hàng cũ (SSSG) sụt giảm nhẹ do quy mô cửa hàng nhỏ hơn, nhưng biên lợi nhuận ròng của chuỗi dược phẩm được kỳ vọng sẽ duy trì ổn định ở mức trên 2.2% nhờ đòn bẩy hoạt động và hiệu quả quản trị chi phí.

Tối ưu hóa cấu trúc tài chính và hiệu quả từ hoạt động đầu tư

Một điểm sáng đáng chú ý trong cấu trúc lợi nhuận của FRT năm 2026 là sự đóng góp ngày càng lớn từ hoạt động tài chính. Với việc duy trì một lượng tiền mặt và tiền gửi dồi dào, doanh thu từ lãi tiền gửi dự kiến sẽ tiếp tục tăng trưởng, giúp giảm đáng kể áp lực chi phí lãi vay và hỗ trợ lợi nhuận ròng của tập đoàn.

Sau giai đoạn tái cấu trúc mạnh mẽ, hệ số nợ vay trên vốn chủ sở hữu của doanh nghiệp đã giảm đáng kể từ mức 4.2 lần vào năm 2024 xuống còn 2.0 lần vào cuối năm 2025, tạo ra một nền tảng tài chính linh hoạt hơn để đối phó với biến động lãi suất. Sự chuyển dịch từ mô hình bán lẻ thuần túy sang trung tâm chăm sóc sức khỏe toàn diện (bao gồm dược phẩm và tiêm chủng) đang giúp FRT mở ra dư địa tăng trưởng bền vững trong trung và dài hạn.

Định giá và khuyến nghị

Mặc dù triển vọng tăng trưởng là rất sáng, nhà đầu tư cũng cần lưu tâm đến một số thách thức như sự bão hòa của thị trường ICT và áp lực cạnh tranh từ các nền tảng thương mại điện tử mới.

Tuy nhiên, với giá mục tiêu được các CTCK nâng lên mức 174,900 – 186,000 đồng/cổ phiếu, FRT vẫn được đánh giá là một lựa chọn đầu tư hấp dẫn với tiềm năng tăng trưởng lợi nhuận tính bằng lần trong chu kỳ 2025-2026.

Khả năng duy trì biên lợi nhuận và tốc độ mở rộng của Long Châu sẽ là “thước đo” quan trọng nhất để xác định việc hiện thực hóa các con số dự báo kỷ lục cho cả năm 2026.

Bảng so sánh chi tiết quan điểm các CTCK của cổ phiếu FRT trong năm 2026:

| Chỉ tiêu so sánh | Chứng khoán Rồng Việt (VDSC)-1.4.2026 | Chứng khoán TP.HCM (HSC)-24.3.2026 | Chứng khoán ACB (ACBS)-6.3.2026 |

| Khuyến nghị |

Tích lũy |

Tăng tỷ trọng |

Khả quan |

| Giá mục tiêu |

186,000 đồng |

174,900 đồng |

171,700 đồng |

| Dự phóng doanh thu 2026 |

60,253 tỷ đồng (+18% yoy) |

62,471 tỷ đồng (+22% yoy) |

61,513 tỷ đồng (+20.4% yoy) |

| Dự phóng lợi nhuận sau thuế 2026 |

1,147 tỷ đồng (+44.4% yoy) |

1,060 tỷ đồng (+33% yoy) |

1,301 tỷ đồng (+32.2% yoy) |

MWG, FRT, DGW: Triển vọng phục hồi mạnh mẽ của thị trường bán lẻ hàng công nghệ năm 2026