Phân tích Doanh Nghiệp

Niêm yết VPX có tác động gì đối với định giá VPB

-

Định giá & tác động từ VPX: VPB đang giao dịch ở mức P/B dự phóng 2026 ~1.1x, thấp hơn trung bình ngành. Việc niêm yết VPX giúp định giá lại tài sản, mang thêm 17,252 tỷ đồng vào giá trị sổ sách VPB, tương ứng +2,174 đồng/cp. Mối tương quan: giá VPX biến động ±10% → định giá VPB thay đổi ±2%.

- Kết quả kinh doanh quý 1/2026: Lợi nhuận VPB dự báo tăng trưởng ~60% YoY, nhờ hạn mức tín dụng ưu đãi 35% (so với mức chung ~15%), tập trung cho vay cá nhân và SME. Tỷ lệ nợ xấu hợp nhất giảm xuống <3%, thu hồi nợ mang về ~1,400 tỷ đồng trong Q4/2025.

-

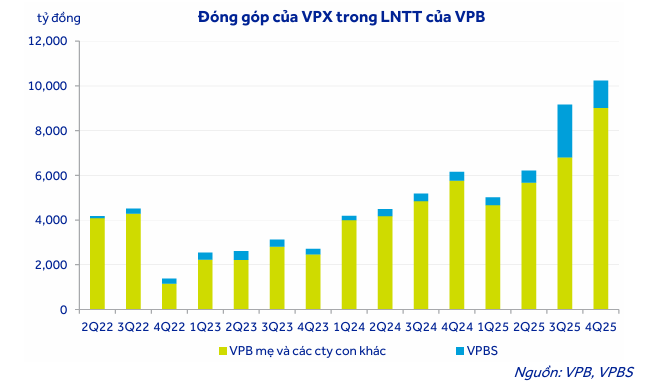

Hệ sinh thái & kế hoạch 2026: VPX đặt mục tiêu doanh thu 11,074 tỷ (+39%), LNTT 6,453 tỷ (+44.2%), dư nợ margin tăng +150% lên 49,485 tỷ. FE Credit dự kiến lãi 1,179 tỷ (+93%), OPES bảo hiểm 936 tỷ (+47%). Tổng lợi nhuận hợp nhất VPB năm 2026 hướng tới 41,323 tỷ (+35%), ROE dự phóng 17.4%.

Xét trên các phương diện định giá cơ bản, cổ phiếu VPB hiện đang nằm trong vùng hấp dẫn đối với các nhà đầu tư dài hạn. Với hệ số P/B dự phóng cho năm 2026 chỉ ở mức khoảng 1.1 lần, thấp hơn nhiều so với trung bình lịch sử và các ngân hàng có cùng quy mô, cổ phiếu này đang phản ánh một mức chiết khấu đáng kể so với tiềm năng tăng trưởng thực tế. Việc thị trường dần nhận ra giá trị ẩn sau thương vụ niêm yết VPX và sự phục hồi của các mảng kinh doanh bổ trợ sẽ là những ngòi nổ quan trọng kích hoạt đà tăng giá trong thời gian tới.

Các CTCK như ACBS và Maybank đã liên tục đưa ra các khuyến nghị khả quan với giá mục tiêu dao động từ 30,000 đến hơn 40,000 đồng mỗi cổ phiếu. Mức giá này không chỉ dựa trên triển vọng lợi nhuận thuần túy mà còn tính đến giá trị tái định giá của các công ty con và khả năng duy trì dòng tiền cổ tức ổn định cho cổ đông. Mặc dù thị trường có thể còn những biến động trong ngắn hạn do ảnh hưởng từ các yếu tố vĩ mô, nhưng với nền tảng tài chính vững chắc và một hệ sinh thái đã được “chốt form” hoàn chỉnh, ngân hàng đang đứng trước cơ hội lớn để bứt phá và xác lập những đỉnh cao mới về giá trị doanh nghiệp.

Sự kiện niêm yết VPX không chỉ là một hoạt động kỹ thuật trên thị trường chứng khoán mà là minh chứng cho tư duy chiến lược sắc bén của ban lãnh đạo tập đoàn trong việc tối ưu hóa giá trị tài sản. Tác động tích cực của thương vụ này đối với giá trị sổ sách của ngân hàng mẹ, kết hợp với kết quả kinh doanh quý 1 năm 2026 được dự báo bùng nổ, đang tạo ra một sức hút mạnh mẽ đối với dòng vốn đầu tư.

Trong kỷ nguyên mới của ngành tài chính, nơi công nghệ và hệ sinh thái đóng vai trò quyết định, tập đoàn đang hội tụ đầy đủ các yếu tố để duy trì vị thế dẫn đầu và mang lại sự thịnh vượng bền vững cho các đối tác cũng như cổ đông của mình. Những chuyển động tại CAEX hay các ứng dụng AI của VPX sẽ tiếp tục là những điểm nhấn đáng chú ý, định hình diện mạo của một tập đoàn tài chính số hàng đầu tại Việt Nam trong những năm tới.

Chiến lược niêm yết VPX và cơ chế tái định giá giá trị sổ sách của VPB

Việc niêm yết VPX mang lại một hiệu ứng tài chính kép cho ngân hàng mẹ thông qua việc tăng cường thặng dư vốn và xác lập giá trị thị trường cho các khoản đầu tư dài hạn. Trước khi chính thức lên sàn, VPX đã thực hiện một thương vụ phát hành cổ phiếu ra công chúng lần đầu với quy mô kỷ lục, huy động được gần 12,713 tỷ đồng. Nguồn vốn này không chỉ giúp VPX củng cố nền tảng tài chính để mở rộng các mảng kinh doanh rủi ro hơn như tự doanh và bảo lãnh phát hành mà còn trực tiếp nâng cao năng lực vốn hợp nhất cho toàn tập đoàn VPBank.

Tại thời điểm cuối quý 1 năm 2026, với mức giá thị trường của cổ phiếu VPX duy trì quanh ngưỡng 29,550 đồng, vốn hóa của công ty chứng khoán này đã vươn tới con số 55,406 tỷ đồng. Đối với VPB, đơn vị đang sở hữu 80% vốn tại VPX, khoản đầu tư này hiện có giá trị thị trường vượt xa giá trị sổ sách được ghi nhận ban đầu.

CTCK ACBS ước tính rằng việc định giá lại VPX theo giá thị trường đã đem lại cho ngân hàng mẹ một giá trị chênh lệch tăng thêm khoảng 17,252 tỷ đồng. Khi phân bổ con số này trên quy mô 7.93 tỷ cổ phiếu đang lưu hành của VPB, nó tương đương với một khoản cộng thêm 2,174 đồng vào giá trị định giá của mỗi cổ phiếu ngân hàng mẹ.

Mối quan hệ giữa diễn biến giá cổ phiếu VPX và định giá của VPB được các tổ chức phân tích thiết lập dựa trên một mô hình tương quan nhạy cảm. Cụ thể, cứ mỗi biến động tăng hoặc giảm 10% trong giá cổ phiếu của công ty con VPX sẽ dẫn đến sự thay đổi tương ứng khoảng 2% trong giá trị định giá của ngân hàng mẹ. Điều này cho thấy vai trò của VPX không còn chỉ là một khoản đầu tư tài chính thuần túy mà đã trở thành một biến số quan trọng quyết định đến sức hấp dẫn của cổ phiếu VPB trong mắt các nhà đầu tư tổ chức.

| Tác động của niêm yết VPX đối với định giá VPB | Giá trị ước tính |

| Vốn hóa thị trường của VPX (Quý 1/2026) | 55,406 tỷ đồng |

| Giá trị tái định giá tăng thêm cho VPB | 17,252 tỷ đồng |

| Giá trị tăng thêm trên mỗi cổ phiếu VPB | 2,174 VND/cp |

| Tỷ lệ tương quan định giá VPX/VPB | 2% |

| Giá trị sổ sách dự phóng của VPB cuối 2026 | 24,638 VND/cp |

Nguồn: ACBS và MBS

Ước tính lợi nhuận quý 1 năm 2026 và các động lực tăng trưởng chính của VPBank

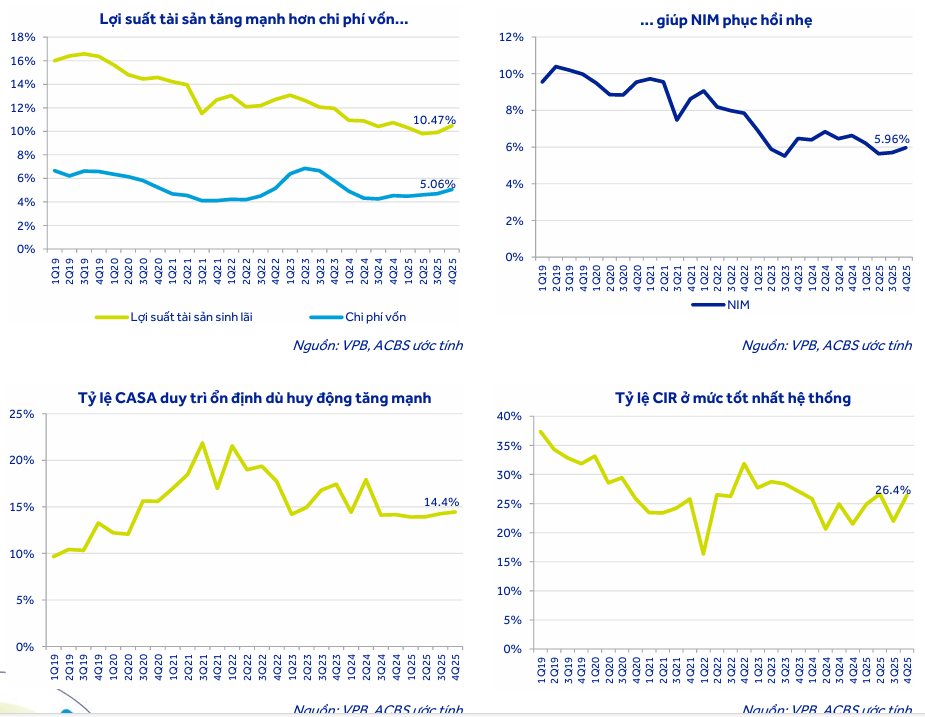

Kết quả kinh doanh quý 1 năm 2026 của ngân hàng được dự báo sẽ có sự bứt phá mạnh mẽ so với nền thấp của năm trước. Chứng khoán MB dự phóng lợi nhuận của ngân hàng này trong quý đầu năm có thể tăng trưởng tới 60% so với cùng kỳ năm 2025. Đây là một con số đầy ấn tượng, đặc biệt khi đặt trong bối cảnh toàn ngành ngân hàng đang phải đối mặt với áp lực chi phí vốn tăng cao và hạn mức tín dụng bị kiểm soát chặt chẽ hơn trong giai đoạn đầu năm.

Động lực chính dẫn dắt đà tăng trưởng này đến từ sự hồi sinh mạnh mẽ của hoạt động cấp tín dụng. Nhờ việc tiên phong tham gia tái cơ cấu các tổ chức tín dụng yếu kém, cụ thể là trường hợp của GPBank, ngân hàng đã được Ngân hàng Nhà nước cấp hạn mức tăng trưởng tín dụng ưu đãi lên tới 35% cho cả năm 2026. Đây là một lợi thế cạnh tranh tuyệt đối so với mức trần tăng trưởng chung của toàn ngành hiện chỉ dao động quanh ngưỡng 15%. Việc sở hữu dư địa tăng trưởng dư nợ lớn cho phép ngân hàng chủ động giải ngân vào các phân khúc có biên lợi nhuận cao như khách hàng cá nhân và doanh nghiệp nhỏ và vừa, qua đó tối ưu hóa thu nhập lãi thuần.

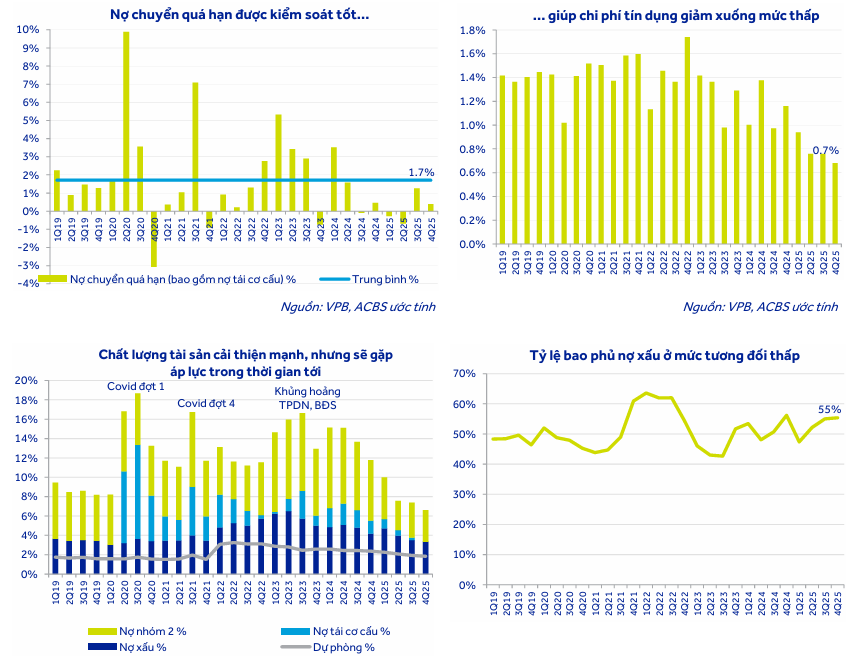

Bên cạnh đó, chất lượng tài sản cải thiện rõ nét cũng là một yếu tố then chốt giúp giảm áp lực chi phí dự phòng. Sau giai đoạn nợ xấu lập đỉnh vào năm 2024, tỷ lệ nợ quá hạn của ngân hàng đã giảm mạnh xuống mức 6.6% và tỷ lệ nợ xấu hợp nhất theo Thông tư 31 được kiểm soát dưới 3% vào cuối năm 2025. Hoạt động thu hồi nợ đã xử lý rủi ro cũng ghi nhận những kết quả tích cực, mang lại nguồn thu nhập ngoài lãi đáng kể cho ngân hàng mẹ, với con số thực tế đạt hơn 1,400 tỷ đồng chỉ riêng trong quý 4 năm 2025.

| Dự phóng lợi nhuận quý 1/2026 của một số ngân hàng tiêu biểu | Tăng trưởng lợi nhuận (%) | Động lực dự kiến |

| VPBank (VPB) | ~60% | Tín dụng tăng trưởng cao, hoàn nhập dự phòng |

| Vietinbank (CTG) | 29% | Thanh lý tài sản, thu hồi nợ xấu |

| BIDV (BID) | 27,2% | NIM cải thiện, kiểm soát chi phí vốn |

| HDBank (HDB) | 28,5% | Khách hàng SME, dịch vụ tài chính |

| VIB (VIB) | 27,1% | Cho vay bán lẻ, tối ưu hóa chi phí vận hành |

| Techcombank (TCB) | 17% | Phục hồi mảng bất động sản và phí dịch vụ |

Nguồn: SSI Research, MBS và Cafef

VPB dẫn đầu tăng trưởng lợi nhuận ngành ngân hàng quý 1.2026. Kịch bản phân hóa!

Hiệu quả hoạt động của VPX và vai trò trong mảng dịch vụ tài chính của tập đoàn

Sự sôi động của thị trường chứng khoán trong năm 2025 và quý 1 năm 2026 đã tạo ra một bệ phóng hoàn hảo cho các hoạt động của công ty chứng khoán. VPX không chỉ dừng lại ở việc duy trì vị thế trong top 10 thị phần môi giới trên sàn HOSE mà còn đang chuyển mình mạnh mẽ thành một ngân hàng đầu tư đa năng. Trong cơ cấu thu nhập của ngân hàng mẹ, đóng góp lợi nhuận từ mảng chứng khoán đã tăng lên mức khoảng 12% tổng lợi nhuận trước thuế vào cuối năm 2025, phản ánh sự thay đổi quan trọng trong chiến lược đa dạng hóa nguồn thu của tập đoàn.

Cho năm tài chính 2026, ban lãnh đạo công ty đã đặt ra những mục tiêu đầy thách thức nhưng hoàn toàn khả thi dựa trên nền tảng vốn dồi dào. Tổng doanh thu kế hoạch được xác lập ở mức 11,074 tỷ đồng, tăng 39% so với năm 2025, trong khi lợi nhuận trước thuế mục tiêu đạt 6,453 tỷ đồng, tăng trưởng 44.2%. Trọng tâm của sự tăng trưởng này nằm ở mảng cho vay ký quỹ, nơi dư nợ bình quân được kỳ vọng sẽ tăng vọt từ mức gần 19,775 tỷ đồng lên sát ngưỡng 49,485 tỷ đồng. Đây là một chiến lược tận dụng tối đa lợi thế về vốn chủ sở hữu lớn sau IPO để chiếm lĩnh thị trường trong bối cảnh nhu cầu đòn bẩy của các nhà đầu tư cá nhân đang tăng cao khi thị trường hướng tới các mốc điểm số mới.

Bên cạnh các mảng kinh doanh truyền thống, đơn vị này đang thể hiện tầm nhìn xa hơn thông qua việc ứng dụng trí tuệ nhân tạo và tham gia vào thị trường tài sản số. Việc sở hữu 11% cổ phần tại CAEX, một trong số ít các đơn vị được lựa chọn để thực hiện chương trình thí điểm sàn giao dịch tài sản mã hóa tại Việt Nam, đã định vị công ty ở một tâm thế khác biệt so với các đối thủ cùng ngành. Với sự hậu thuẫn về hạ tầng công nghệ và quy trình quản trị rủi ro từ ngân hàng mẹ, CAEX đang hoàn tất các bước cuối cùng để tăng vốn lên 10,000 tỷ đồng, sẵn sàng trở thành nền tảng giao dịch tài sản số chuyên nghiệp đầu tiên tại Việt Nam tuân thủ các quy định pháp lý nghiêm ngặt.

| Chỉ tiêu kế hoạch kinh doanh của VPBankS (VPX) năm 2026 | Giá trị mục tiêu | Tăng trưởng (%) |

| Tổng doanh thu hoạt động | 11,074 tỷ đồng | +39% |

| Lợi nhuận trước thuế | 6,453 tỷ đồng | +44.2% |

| Dư nợ cho vay margin bình quân | 49,485 tỷ đồng | +150.2% |

| Thị phần môi giới trên sàn HOSE | 5.0% | +1.8 điểm % |

| Tỷ lệ chi phí trên thu nhập (CIR) | 23% – 25% | Duy trì |

Nguồn: Tài liệu Đại hội đồng cổ đông VPX

Các yếu tố rủi ro và quản trị chất lượng tài sản trong giai đoạn mới

Mặc dù triển vọng tăng trưởng lợi nhuận là vô cùng hứa hẹn, ngân hàng cũng không nằm ngoài quy luật của thị trường khi phải đối mặt với những rủi ro mang tính hệ thống. Môi trường lãi suất tăng mạnh từ cuối năm 2025 đã bắt đầu gây áp lực lên chi phí huy động vốn của toàn ngành. Tại ngân hàng mẹ, mặc dù lãi suất huy động niêm yết đã tăng khoảng 1.5 điểm phần trăm, nhưng nhờ khả năng linh hoạt trong việc tái cấu trúc bảng cân đối kế toán và lợi thế từ các nguồn vốn huy động quốc tế dài hạn có chi phí thấp, biên lãi thuần vẫn được dự báo sẽ giữ vững ở mức 5.93%.

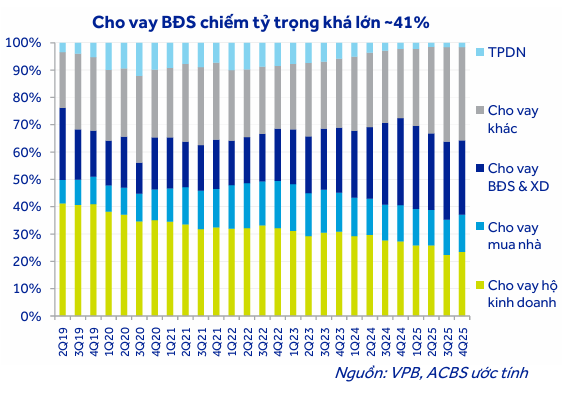

Rủi ro lớn nhất đối với mô hình kinh doanh của ngân hàng vẫn nằm ở sự nhạy cảm với chất lượng tài sản, đặc biệt là trong các phân khúc cho vay tiêu dùng và bất động sản, vốn chiếm tỷ trọng lớn trong dư nợ. Việc lãi suất cho vay mua nhà tăng mạnh tới 3 điểm phần trăm trong thời gian ngắn đã tạo ra gánh nặng tài chính đáng kể cho nhóm khách hàng cá nhân, dẫn đến nguy cơ nợ quá hạn có thể gia tăng trở lại. Theo dự báo của các CTCK, tỷ lệ nợ chuyển quá hạn có thể sẽ tăng lên mức 4% trong năm 2026, buộc ngân hàng phải chủ động tăng cường trích lập dự phòng thêm khoảng 31% để đảm bảo an toàn tài chính.

Tuy nhiên, khả năng hấp thụ rủi ro của ngân hàng hiện đã ở một vị thế rất khác so với các chu kỳ trước đây. Với hệ số an toàn vốn duy trì ổn định ở mức trên 14% và bộ đệm vốn chủ sở hữu không ngừng được củng cố sau các thương vụ bán vốn và IPO công ty con, ngân hàng có đủ dư địa để xử lý các khoản nợ xấu phát sinh mà không gây ảnh hưởng tiêu cực đến hoạt động kinh doanh cốt lõi. Hơn nữa, việc thắt chặt các quy trình thẩm định tín dụng bằng công nghệ dữ liệu lớn đã giúp ngân hàng nhận diện sớm các dấu hiệu suy giảm khả năng trả nợ của khách hàng, từ đó có các biện pháp can thiệp kịp thời nhằm tối thiểu hóa tổn thất.

| Chỉ số an toàn và chất lượng tài sản của VPB | 2024 | 2025 | 2026F |

| Tỷ lệ nợ xấu (NPL) | 4.2% | 3.3% | 3.3% |

| Tỷ lệ bao phủ nợ xấu | 55.9% | 54.9% | 56.5% |

| Biên lãi thuần (NIM) | 6.4% | 5.9% | 5.93% |

| Hệ số an toàn vốn (CAR) | 15.5% | 13.0% | 11.7% |

| Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) | 11.4% | 15.5% | 17.4% |

Nguồn: ACBS và báo cáo tài chính tập đoàn

Sự cộng hưởng của hệ sinh thái và tầm nhìn chiến lược tập đoàn đến năm 2030

Bức tranh tăng trưởng của ngân hàng trong năm 2026 được định hình bởi sự cộng hưởng mạnh mẽ từ tất cả các mảnh ghép trong hệ sinh thái tài chính. Không chỉ có mảng chứng khoán bùng nổ, các đơn vị thành viên khác như FE Credit và OPES cũng đang đóng góp tích cực vào mục tiêu lợi nhuận hợp nhất 41,323 tỷ đồng. Sau giai đoạn tái cấu trúc toàn diện, FE Credit đã ghi nhận năm thứ hai liên tiếp có lãi, minh chứng cho sự đúng đắn trong việc chuyển đổi mô hình kinh doanh sang hướng thận trọng và bền vững hơn. Trong khi đó, bảo hiểm OPES tiếp tục duy trì đà tăng trưởng ấn tượng với lợi nhuận hàng trăm tỷ đồng mỗi năm, hoàn thiện chuỗi giá trị dịch vụ tài chính cung cấp cho khách hàng.

Chiến lược đa dạng hóa nguồn thu đã giúp ngân hàng giảm bớt sự phụ thuộc vào thu nhập lãi thuần, vốn thường xuyên chịu ảnh hưởng bởi các biến động của chính sách tiền tệ. Thu nhập từ hoạt động dịch vụ hợp nhất ghi nhận mức tăng trưởng 22%, phản ánh hiệu quả của việc khai thác chéo giữa ngân hàng mẹ và các công ty con. Đây chính là nền tảng để tập đoàn hướng tới tầm nhìn năm 2030, trở thành một tổ chức tài chính hàng đầu khu vực, không chỉ mạnh về quy mô tài sản mà còn tiên phong trong việc ứng dụng các giải pháp tài chính số hiện đại.

Việc nâng vốn điều lệ lên mức 100,000 tỷ đồng dự kiến hoàn tất trong quý 3 năm 2026 sẽ là một bước đi quan trọng để tạo ra dư địa cho các kế hoạch mở rộng quy mô trong tương lai. Với nguồn vốn dồi dào, ngân hàng có khả năng tiếp cận các phân khúc khách hàng lớn hơn, tham gia sâu vào các dự án hạ tầng quốc gia và đặc biệt là sẵn sàng cho các thương vụ mua bán sáp nhập tiềm năng để tiếp tục gia tăng sức mạnh hệ sinh thái. Những nỗ lực này không chỉ mang lại giá trị cho các cổ đông thông qua việc duy trì chính sách trả cổ tức bằng tiền mặt ổn định mà còn đóng góp vào sự phát triển chung của thị trường tài chính Việt Nam.

| Đóng góp lợi nhuận từ các đơn vị thành viên trong năm 2026 (Kế hoạch) | Lợi nhuận trước thuế (Tỷ đồng) | Tăng trưởng so với 2025 (%) |

| Ngân hàng mẹ (Riêng lẻ) | 34,240 | +30% |

| Chứng khoán VPBank (VPX) | 6,453 | +44% |

| Tài chính tiêu dùng (FE Credit) | 1,179 | +93% |

| Bảo hiểm (OPES) | 936 | +47% |

| Tổng lợi nhuận hợp nhất | 41,323 | +35% |

Nguồn: Nghị quyết Đại hội đồng cổ đông VPB năm 2026