Phân tích Doanh Nghiệp

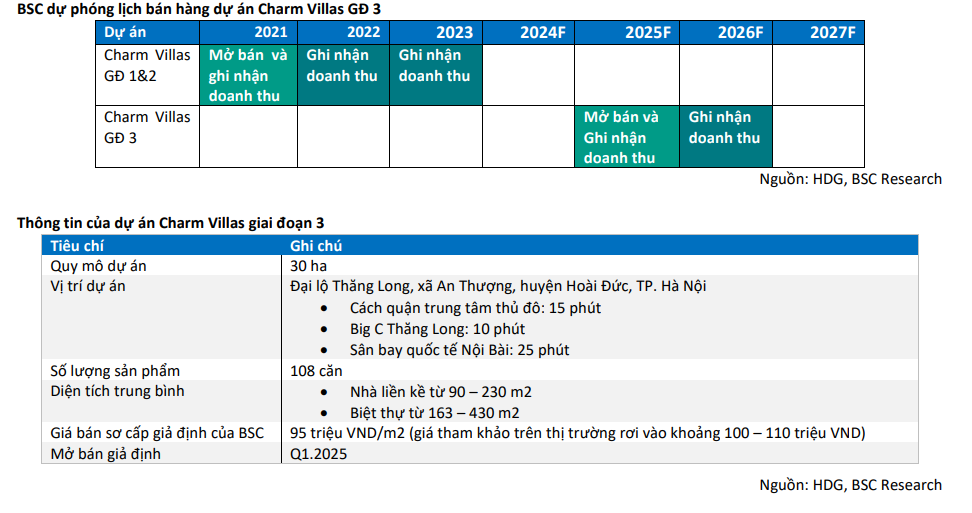

Dự án Charm Villas giai đoạn 3 có thể ghi nhận 160 tỷ VND lợi nhuận trước thuế trong năm 2025

Dự án Charm Villas 3 đang còn 108 sản phẩm biệt thự, nhà liền kề – đã hoàn thành xây dựng với pháp lý đầy đủ. Công ty lên kế hoạch sẽ mở bán 20 căn trong tháng 12/2024 và các căn còn lại trong năm 2025, giá bán tham khảo rơi vào khoảng 130 – 150 triệu VND/m2. Hiện tại, thị trường bất động sản ở Hà Nội đã sôi động trở lại, do đó, BSC giả định HDG bắt đầu mở bán dự án này trong Q1/2025 và bàn giao khoảng 54 căn (tăng 34 căn so với giá định trước) với giá bán sơ cấp giả định 95 triệu VND/m2 trong năm 2025. Tổng giá trị mở bán ước đạt khoảng 990 tỷ VND với lợi nhuận trước thuế dự kiến đạt 350 tỷ VND.

BSC dự báo doanh thu năm 2025 của HDG dự kiến đạt 3,519 tỷ đồng (+29% YoY), với mảng BĐS tăng 168% YoY, LNST-CĐTS dự báo đạt 1,147 tỷ VND (+50% YoY). Trong trường hợp không ghi nhận dự án Charm Villas, LNST-CĐTS đạt 846 tỷ VND (+11% YoY). Ước tính, dự án Charm Villas giai đoạn 3 có thể ghi nhận 160 tỷ VND lợi nhuận trước thuế trong năm 2025

BSC dự báo doanh thu năm 2024 dự kiến đạt 2,738 tỷ đồng (-5% YoY), sụt giảm chủ yếu từ: Mảng BĐS thương mại giảm -24% YoY, chỉ ghi nhận 400 tỷ VND doanh thu từ Charm Villas giai đoạn 2 và trì hoãn thời gian bán hàng Charm Villas giai đoạn 3 sang 2025.

BSC (6.12.2024) điều chỉnh khuyến nghị từ MUA sang NẮM GIỮ, giảm giá mục tiêu cho cổ phiếu HDG xuống 31,300 đồng (từ 33,000 đồng), đồng thời hạ dự phóng LNST năm 2024 xuống 764 tỷ đồng (+6% YoY, so với báo cáo trước là 811 tỷ đồng) và nâng dự phóng cho năm 2025 lên 1,147 tỷ đồng (+50% YoY, so với báo cáo trước là 1,088 tỷ đồng).

SSI Research (22.11.2024) giảm giá mục tiêu đối với cổ phiếu HDG, xuống còn 33,100 đồng (từ 34,200 đồng), hạ khuyến nghị từ MUA xuống KHẢ QUAN dựa trên dự phóng lợi nhuận ròng năm 2024-2025 lần lượt là 1,016 tỷ đồng (+17.2% YoY) và 1,393 tỷ đồng (+37.2% YoY).

BVSC (11.11.2024) hạ 2% giá mục tiêu cho cổ phiếu HDG xuống còn 32,000 đồng, duy trì khuyến nghị OUTPERFORM với dự phóng LNST-CĐTS năm 2024 đạt 692 tỷ đồng (-3% YoY) và năm 2025 là 854 tỷ đồng (+23%YoY).

Như vậy, giá mục tiêu đồng thuận của các CTCK đối với HDG xoay quanh con số 32,000 đồng/cổ phiếu.

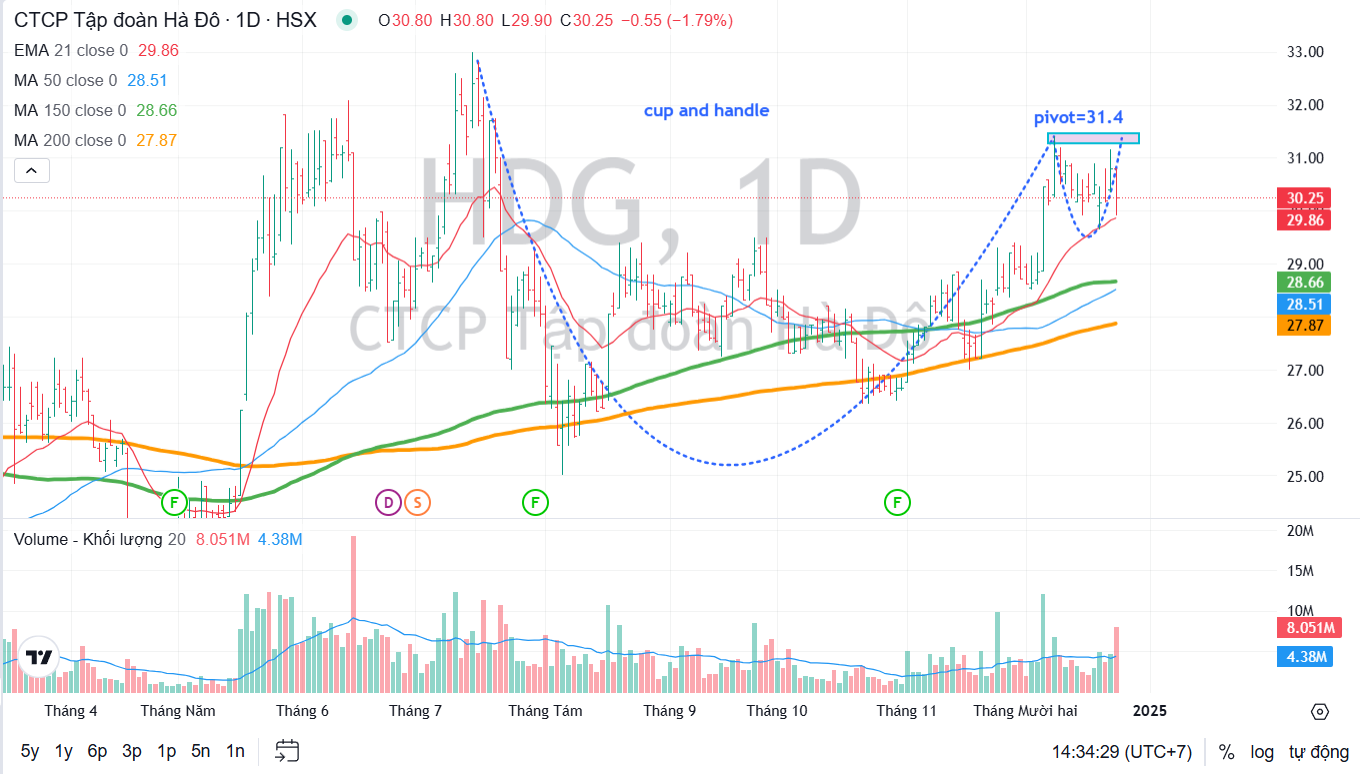

Elibook không ưa thích HDG, thay vào đó chúng tôi lựa chọn KDH và REE cho hai lĩnh vực bất động sản và năng lượng. Cổ phiếu HDG đang tiến sát điểm mua 31,400 của mẫu hình Chiếc Cốc Tay Cầm.

Charm Villas vẫn là dự án chủ lực cho mảng BĐS

BSC ước tính dự án Charm Villas giai đoạn 3 có thể bàn giao 20 sản phẩm và ghi nhận 160 tỷ VND lợi nhuận trước thuế (tương đương 15% LNTT 2025).

Dự án Charm Villas 3 đang còn 108 sản phẩm biệt thự, nhà liền kề – đã hoàn thành xây dựng với pháp lý đầy đủ. Công ty lên kế hoạch sẽ mở bán 20 căn trong tháng 12/2024 và các căn còn lại trong năm 2025, giá bán tham khảo rơi vào khoảng 130 – 150 triệu VND/m2.

Hiện tại, thị trường bất động sản ở Hà Nội đã sôi động trở lại, do đó, BSC giả định HDG bắt đầu mở bán dự án này trong Q1/2025 và bàn giao khoảng 54 căn (tăng 34 căn so với giá định trước) với giá bán sơ cấp giả định 95 triệu VND/m2 trong năm 2025. Tổng giá trị mở bán ước đạt khoảng 990 tỷ VND với lợi nhuận trước thuế dự kiến đạt 350 tỷ VND.

SSI duy trì dự báo mở bán dự án Hado Charm Villas giai đoạn mới là từ năm 2025 trở đi. Theo trao đổi với công ty, HDG hiện đang có sức khỏe tài chính khá lành mạnh (SSI lưu ý rằng tỷ lệ nợ vay trên vốn chủ sở hữu chỉ ở mức 0.7 trong Q3/2024) và trong ngắn hạn chưa cần huy động thêm vốn để triển khai các dự án mới.

Vì vậy, SSI cho rằng HDG có thể không cần phải bán hết các căn còn lại của dự án Hado Charm Villas trong năm 2025 và giả định rằng công ty sẽ mở bán trong giai đoạn 2025 và 2026, miễn là điều kiện thị trường bất động sản thuận lợi từ đó có thể đạt được mức lợi nhuận tối đa.

Vietcap (25.11.2024) lùi thời gian ghi nhận doanh thu giai đoạn 3 của Charm Villas thêm 6 tháng sang giai đoạn 2025/26/27 nhưng tăng dự báo LNST của dự án này. Vietcap dự báo HDG sẽ bắt đầu mở bán trong nửa đầu năm 2025, ban đầu dự kiến vào quý 3/2024, để tận dụng tốt hơn giá đất tăng ở khu vực Hà Nội.

Theo HDG, một số căn hộ đã bán tại Charm Villas đang được giao dịch với giá khoảng 150 triệu đồng/m2 trên thị trường thứ cấp. Do đó, Vietcap tăng giả định giá bán trung bình lên 115 triệu đồng/m2 từ mức 90 triệu đồng/m2 trong dự báo trước đó. Vietcap dự báo HDG sẽ bàn giao 38/38/32 căn hộ trong các năm 2025/26/27, tương đương với 2,500 tỷ đồng doanh thu và 1,000 tỷ đồng LNST (so với 880 tỷ đồng trong dự báo trước đó), phù hợp với kế hoạch của HDG

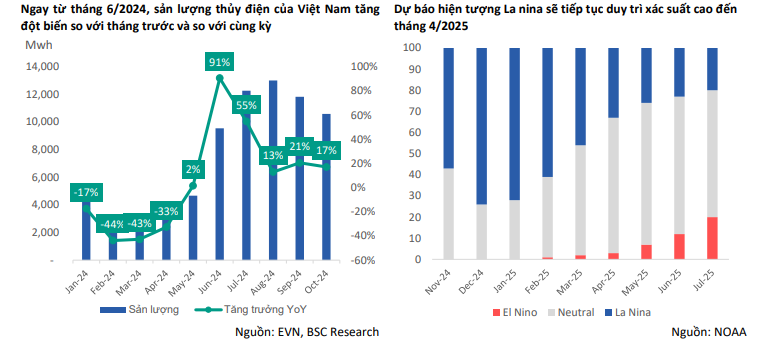

Nhóm thủy điện tăng trưởng sản lượng trong Q4/2024 và 2025 lần lượt 6% YoY và 11% YoY nhờ La nina, bù đắp giá bán giảm trung bình -9% YoY trong năm 2024.

Sản lượng thủy điện trên toàn hệ thống tăng đột biến 90% YoY trong tháng 6/2024 và duy trì đà tăng trên 10% đến tháng 10.

NOAA dự báo hiện tượng La nina vẫn sẽ tiếp tục kéo dài đến tháng 4/2025, do đó, BSC kỳ vọng xu hướng tăng trưởng sản lượng của thủy điện vẫn sẽ tiếp tục trong Q4/2024 và năm 2025 (1H2024 chịu tác động của El nino).

Các nhà máy thủy điện (tổng công suất thiết kế là 314 MW) của HDG tọa lạc tại hai tỉnh Nghệ An và Quảng Nam với đặc điểm sản lượng tập trung vào quý 4 hằng năm. BSC kỳ vọng sản lượng thủy điện của HDG trong quý 4 tăng trưởng 6% YoY (thấp hơn tăng trưởng của toàn hệ thống khoảng 4 điểm %) và trong năm 2025 tăng 11% YoY.

Điện mặt trời Hồng Phong 4 gây ảnh hưởng nhẹ đến kết quả kinh doanh, các dự án mới vẫn đang đợi cơ chế giá

Với danh mục 314 MW các nhà máy thuỷ điện, chúng tôi kỳ vọng sẽ hỗ trợ tăng trưởng KQKD của HDG trong năm 2025 khi La Nina đã chính thức quay trở lại.

Ở mảng NLTT, theo kết luận của Thanh tra Chính phủ, dự án Hồng Phong 4 sai phạm do thực hiện trên đất thuộc vùng dự trữ khoáng sản Quốc gia. Theo cập nhật mới nhất của BVSC, dự án sẽ bị cắt giảm giá FIT, đồng thời EVN sẽ hồi tố phần doanh thu chênh lệch trong quá khứ.

Mức giá bán điện mới chưa có chi tiết cụ thể, tuy nhiên chúng tôi ước tính khoảng 1,587 đồng/kWh (tương đương mức giá cho các nhà máy điện gió chuyển tiếp), thời gian áp dụng từ năm 2025.

Với mức giá này, Hồng Phong 4 sẽ phải trả lại gần 300 tỷ đồng doanh thu giai đoạn 2019–2024 cho EVN. Tuy nhiên, EVN sẽ không thực hiện truy thu ngay lập tức, mà sẽ trích lập dần dần theo hóa đơn mua bán điện hàng tháng – giúp giảm áp lực tài chính lên các chủ đầu tư.

BVSC lưu ý: điện mặt trời Hồng Phong 4 chiếm khoảng 5% định giá của HDG (trước thời điểm điều chỉnh giá bán và phần doanh thu hồi tố).

Mặt tích cực, dự án 7A dự báo sẽ được huy động công suất cao hơn do các dự án giải tỏa công suất đã được hoàn thành xây dựng – bù đắp cho phần doanh thu sụt giảm từ nhà máy điện mặt trời Hồng Phong 4.