Phân tích Doanh Nghiệp

Việc tài trợ cho “Anh Trai Vượt Ngàn Chông Gai” giúp TCB hưởng lợi gì?

Chương trình ATVNTG đang thu hút sự quan tâm của đông đảo các khán giả, điều này sẽ mang lại: (1) lượng lớn tiền gửi không kỳ hạn với chi phí thấp (0.2-0.5%); (2) gia tăng tệp KH và KH tiềm năng cho ngân hàng trong tương lai. CTCK KBSV cũng lưu ý việc ngân hàng tham gia tài trợ cũng sẽ làm tăng chi phí hoạt động trong kỳ.

TCB đã triển khai chương trình tặng vé Concert cho khách hàng hiện hữu/ khách hàng mới mở tài khoản tại TCB, đi kèm điều kiện sử dụng tính năng Sinh lời tự động.

Lãi suất đầu vào dự kiến tăng nhẹ do áp lực tăng huy động về cuối năm nhưng ảnh hưởng đến NIM không quá lớn do TCB phát huy lợi thế CASA dồi dào và sản phẩm Sinh lời tự động (Auto Earnings) đang cho thấy những hiệu quả tích cực.

Số dư Auto Earnings đạt khoảng 19 nghìn tỷ đồng trong quý 3 và dự kiến tăng mạnh trong quý 4 – sau khi TCB trở thành nhà đồng đầu tư cho Concert Anh Trai Vượt Ngàn Chông Gai (ATVNTG).

Tất nhiên, cốt lõi của TCB vẫn là sự phục hồi của thị trường bất động sản. TCB là một trong những NHTM chịu ảnh hưởng nhiều nhất từ những khó khăn hiện tại của các doanh nghiệp BĐS và thị trường TPDN nhưng cũng có vị thế tốt để hưởng lợi từ sự hồi phục của thị trường BĐS, dự báo sẽ tăng tốc vào năm 2025. Nhìn chung, các CTCK đều dự phóng tăng trưởng tín dụng của TCB trong năm 2025 sẽ tiếp tục ở mức cao nhờ sự phục hồi của thị trường bất động sản.

KBSV (27.11.2024) đưa giá mục tiêu cho TCB là 33,400 đồng, duy trì khuyến nghị MUA dựa trên kỳ vọng LNST cho năm 2024-2025 lần lượt đạt 22,809 tỷ đồng (+26.7% YoY) và 27,393 tỷ đồng (+20.1% YoY).

Hiện KBSV đang là công ty chứng khoán lạc quan nhất về TCB.

KBSV dự báo ngân hàng sẽ duy trì mức tăng trưởng tín dụng 21% YoY cho năm 2024 và 16-18% cho giai đoạn 2025-2027, chất lượng tài sản tương đối ổn định trong cả năm 2024 phần nào giảm bớt áp lực trích lập cho giai đoạn tới, NIM có thể suy giảm nhẹ trong ngắn hạn nhưng sẽ vẫn duy trì ở mức trên 4%. NPL dự kiến được kiểm soát ở mức 1.2-1.3%.

Chúng tôi nhận thấy các CTCK trong tháng 11 và tháng 12 đã lạc quan hơn về TCB khi liên tục nâng dự phóng giá mục tiêu.

Vndirect (4.12.2024) nâng giá mục tiêu cho cổ phiếu TCB thêm 15.6% lên 31,100 đồng, duy trì khuyến nghị KHẢ QUAN, dựa trên dự phóng LNST năm 2024, 2025 lần lượt đạt 22,595 tỷ đồng (+25.5% YoY) và 28,544 tỷ đồng (+26.4% YoY).

Theo Vndirect dự báo, tăng trưởng tín dụng quý 4/24 dự kiến đạt 18.9% so với đầu năm (+1.1% QoQ), vượt mục tiêu của NHNN cho toàn hệ thống là 15% sv đầu năm.

Tăng trưởng tín dụng dự báo sẽ đạt 19.3% YoY trong 2025, vượt mức tăng trưởng 18.9% svck trong 2024, nhờ vào sự phục hồi của thị trường bất động sản.

Sự tăng trưởng của tín dụng giúp thu nhập lãi ròng năm 2025 dự kiến tăng 20.2% YoY, duy trì mức tăng mạnh mẽ 30.9% YoY trong năm 2024

Chất lượng tài sản dự báo sẽ cải thiện trong 2025, dự báo giá trị nợ xấu hình thành mới sẽ giảm 35.4% yoy trong 2025, áp lực xóa nợ và dự phòng sẽ giảm bớt.

Vndirect tôi dự báo tỷ lệ xóa nợ sẽ giảm xuống 0.45% trong 2025 từ 0.52% trong 2024. Do đó, chi phí tín dụng dự báo sẽ giảm 17 điểm cơ bản svck trong 2025, khiến chi phí dự phòng giảm 3% YoY.

Mới đây. HSC (12.12.2024) nâng giá mục tiêu cho TCB thêm 10% lên 31,100 đồng (từ 28,250 đồng), giữ nguyên khuyến nghị MUA VÀO với dự phóng LNST năm 2024, 2025 lần lượt đạt 22,800 tỷ đồng (+26.5% YoY) và 26,800 tỷ đồng (+17.9% YoY).

HSC nâng dự báo tăng trưởng tín dụng lên lần lượt 20.5% và 17.5% cho năm 2024-2025.

HSC dự báo NIM của TCB tăng lên 4.66% vào năm 2025 so với 4.57% của năm 2024.

Chất lượng tài sản cải thiện giúp tỷ lệ nợ xấu năm 2025 giảm về mức 1.2%, so với 1.3% của năm 2024.

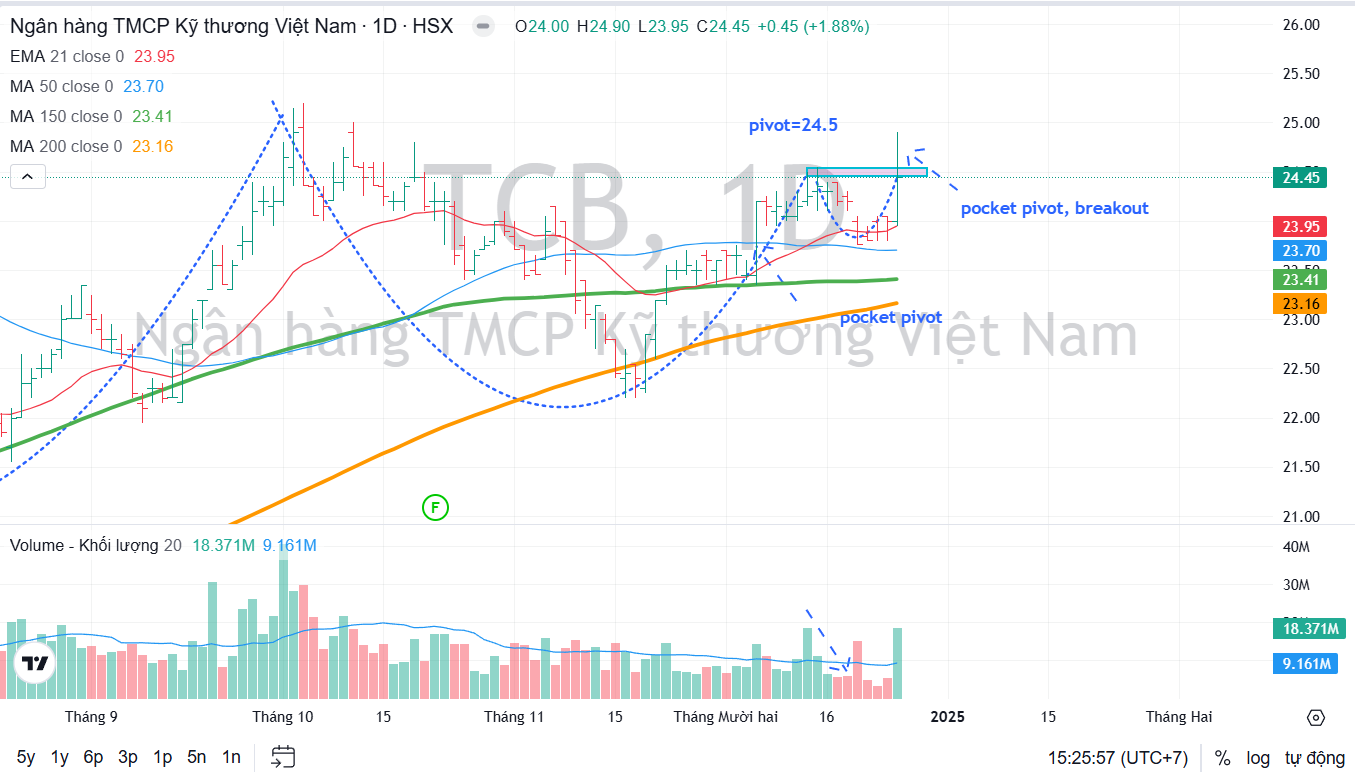

Trên đồ thị kỹ thuật, TCB đang có sức mạnh tương đối (RS) là 68.9, mức hoạt động trung bình trên thị trường. TCB đã xuất hiện điểm mua Pocket pivot ngày 5/12/2024, hiện tại cổ phiếu này đang về vùng hỗ trợ EMA21, và đang xây phần tay cầm. Mặc dù ELibook Team vẫn ưu tiên cho CTG, ACB, MBB cho mục tiêu dài hạn, nhưng dòng tiền đang đổ vào các cổ phiếu ngân hàng như TCB hay STB.

Dự phóng 2025: Tăng trưởng tín dụng đồng hành với sự phục hồi của thị trường bất động sản

Vndirect dự báo tăng trưởng tín dụng sẽ đạt 19.3% YoY trong 2025, vượt mức tăng trưởng 18.9% svck trong 2024, nhờ vào sự phục hồi của thị trường bất động sản. Thị trường bất động sản đã có sự phục hồi vững chắc trong hai quý qua khi:

- Cả tổng cung mới và số lượng căn hộ bán ra đều tăng mạnh tại Hà Nội và TP.HCM; và

- Tỷ lệ hấp thụ vẫn cao ~120%. Ngoài ra, giá bất động sản vẫn duy trì ở mức cao tại Hà Nội và TP.HCM.

Sự phục hồi của thị trường bất động sản dự báo sẽ thúc đẩy nhu cầu vay khách hàng doanh nghiệp và cá nhân.

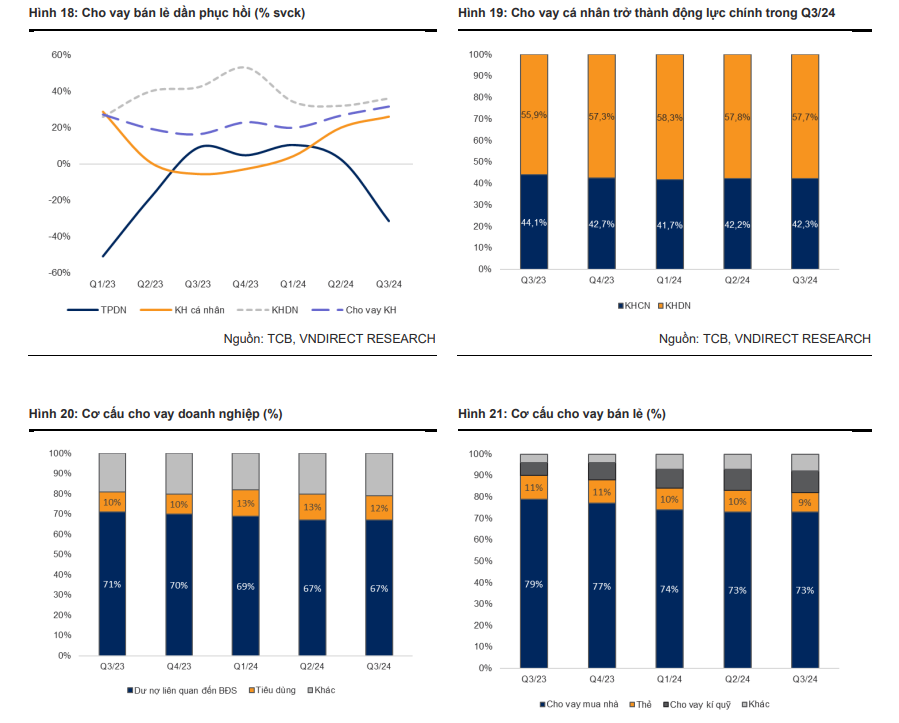

Về phía doanh nghiệp, với giá bất động sản vẫn duy trì ở mức cao, các doanh nghiệp sẽ cần nguồn vốn để tăng cung. Điều này sẽ dẫn đến nhu cầu cao từ các nhà phát triển bất động sản, các công ty xây dựng và các nhà cung cấp vật liệu xây dựng, chiếm 67% tỷ trọng dư nợ doanh nghiệp.

Về phía cá nhân, lãi suất vay ổn định và nhu cầu ở thật duy trì sẽ thúc đẩy nhu cầu vay thế chấp gia tăng, chiếm 73% tỷ trọng dư nợ cá nhân.

Xu hướng này đang thể hiện trong báo cáo quý 3.

Tăng trưởng tín dụng của TCB đạt 17.5% sv đầu năm (4.1% sv quý trước) trong Q3/24, vượt xa mức trung bình hệ thống là 9.0%. Mức tăng này chủ yếu nhờ các khoản cho vay khách hàng (+20.8% sv đầu năm; +5.8% sv quý trước), trong khi trái phiếu doanh nghiệp giảm 21.9% sv đầu năm (-19.7% sv quý trước).

Tăng trưởng khoản vay doanh nghiệp được hỗ trợ bởi nhu cầu xây dựng (+7% sv quý trước) và nhu cầu vật liệu xây dựng (+7% sv quý trước). Chúng tôi cho rằng động lực chính của cả hai lĩnh vực này là: 1) giá bất động sản duy trì ở mức cao; và 2) nới lỏng pháp lý trên thị trường bất động sản nhờ Luật Đất đai mới.

Về phía khoản vay cá nhân, các khoản vay mua nhà là động lực chính, cho thấy xu hướng phục hồi mạnh mẽ. Cho vay mua nhà tăng 7.0% sv quý trước trong Q3/24, cao hơn mức 5,8% sv quý trước trong Q2/24.

Tăng trưởng NIM nhờ vào lãi suất vay cao và đảo ngược chính sách lãi suất

Vndirect dự báo, NIM sẽ mở rộng 12 điểm cơ bản YoY trong 2025, nhờ vào AY mở rộng hơn COF. COF dự báo sẽ tăng 36 điểm cơ bản YoY, do chi phí tiền gửi và chi phí giấy tờ có giá tăng.

Cả hai đều là kết quả của xu hướng tăng lãi suất để huy động vốn cho tăng trưởng tín dụng, đặc biệt khi tỷ lệ LDR của TCB tiếp cận ngưỡng quy định trong Q3/24. Mặt khác, AY dự báo sẽ tăng 43 điểm cơ bản, vượt quá mức tăng COF, nhờ vào lãi suất cho vay cao hơn. Vndirect dự báo lợi suất cho vay sẽ tăng 1.0 điểm % YoY, được hỗ trợ bởi:

- Khả năng chuyển chi phí huy động vốn sang khách hàng trong bối cảnh tín dụng mạnh mẽ;

- Mở rộng các khoản vay dài hạn nhờ vào nhu cầu vay thế chấp vững mạnh;

- Việc đảo ngược dần chính sách linh hoạt lãi suất.

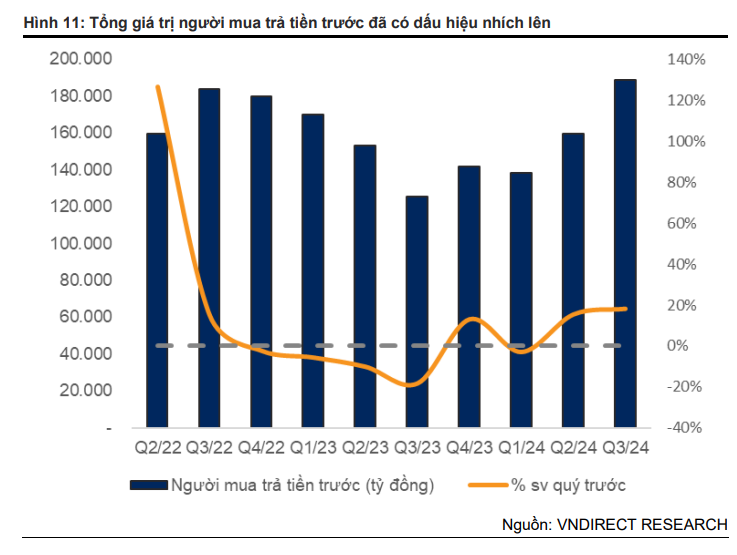

Việc đảo ngược chính sách linh hoạt lãi suất của TCB dựa trên dòng tiền của các công ty bất động sản.

Đến Q3/24, tổng số tiền người mua trả tiền trước của ngành bất động sản đã tăng trưởng ấn tượng trong hai quý liên tiếp, tăng 18.4% QoQ trong Q3/24 (so với 15.6% QoQ trong Q2/24). Với triển vọng thị trường bất động sản tích cực trong 2025, chúng tôi kỳ vọng TCB sẽ đảo ngược chính sách định giá trong năm nay.

Thanh khoản thị trường bất động sản cải thiện sẽ hỗ trợ chất lượng tài sản. Nợ xấu có khả năng đạt đỉnh vào quý 3.2024

VNDirect dự báo chất lượng tài sản sẽ cải thiện trong 2025 khi:

1) Tỷ lệ NPL giảm xuống 1.7% từ 1.26% trong 2024;

và 2) LLR tăng lên 127% (2024: 107%).

Điều này có được nhờ thanh khoản thị trường bất động sản gia tăng và “cảm giác thịnh vượng” trong bối cảnh giá tăng cao. Kết quả là, tỷ lệ hình thành nợ xấu sẽ giảm 35.4% svck, giảm áp lực

trích lập dự phòng và xóa nợ.

Ngoài ra, nợ tái cơ cấu theo TT02 của TCB đã giảm về hơn 400 tỷ đồng – chiếm 0.1% tổng tín dụng, nên dự kiến sẽ không ảnh hưởng nhiều đến nợ xấu khi Thông tư hết hạn cuối năm nay.

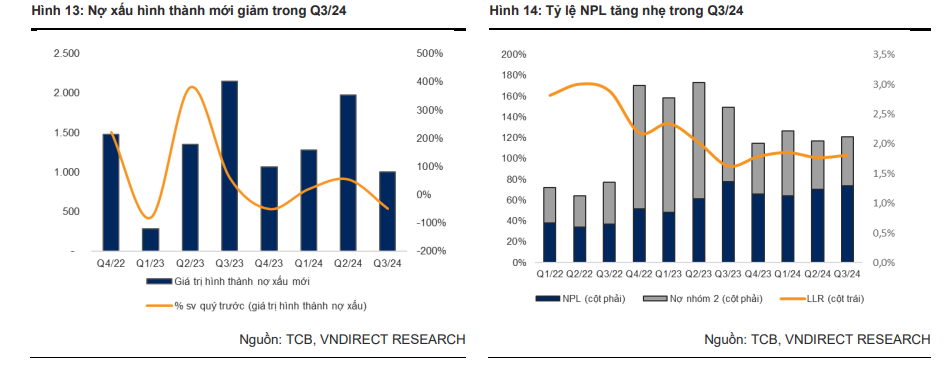

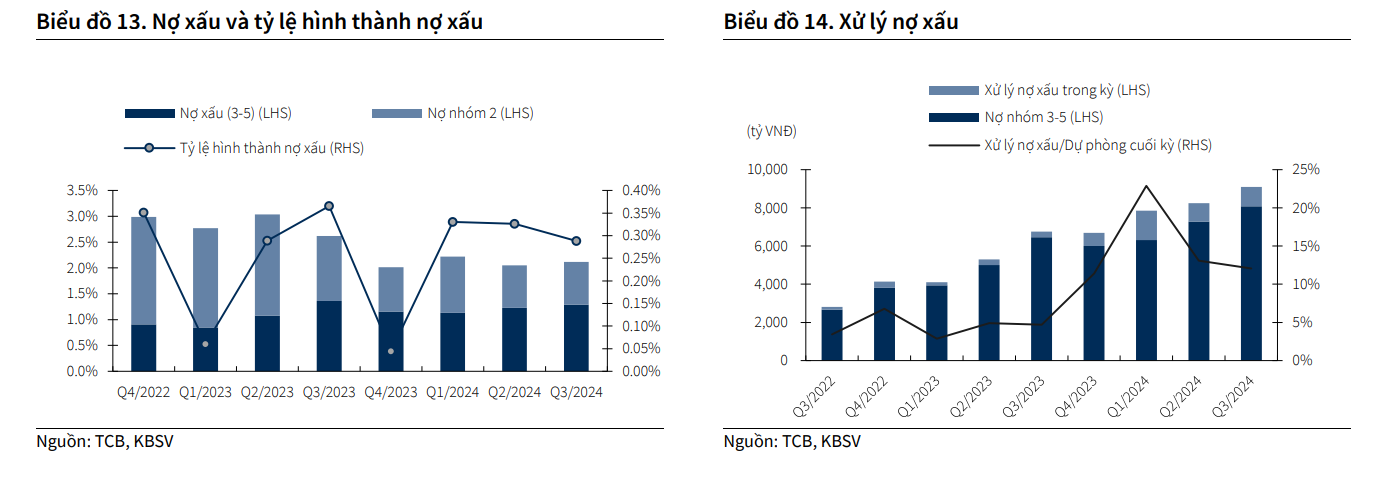

Diễn biến về chất lượng tài sản khả quan hơn trong quý 3 cho thấy nợ xấu của TCB nhiều khả năng đã tạo đỉnh trong quý 3/2024.

Chất lượng tài sản duy trì tương đối ổn định trong quý 3: nợ xấu tăng 11% QoQ do gia tăng nợ nhóm 4 và nhóm 5, trong khi nợ nhóm 3 giảm 17%.

Tốc độ gia tăng của nợ xấu xấu hình thành chậm hơn 2 quý liền trước, tỷ lệ nợ xấu (NPL) tăng thêm 6bps QoQ lên mức 1.29%, nhưng vẫn ở mức thấp gần như nhất ngành.

Trích lập trong quý 3 thấp hơn 2 quý trước nhưng đồng thời nợ xấu xử lý chỉ khoảng 200 tỷ đồng – giảm mạnh so với mức ~2,000 tỷ trong 6T đầu năm, nhờ vậy tỷ lệ bao phủ vẫn duy trì ổn định ở mức 103%.

Chi phí tín dụng 9T2024 là 0.9% – phù hợp với mục tiêu <1% của ngân hàng.

Chi phí phạt bảo hiểm 1,800 tỷ cho Manulife ghi nhận vào quý 4 khiến lợi nhuận giảm nhẹ -0.1% yoy

VNDirect dự báo lợi nhuận ròng của TCB sẽ giảm 0,1% svck trong Q4/24, trái ngược với mức tăng trưởng mạnh mẽ đã thấy trong bốn quý trước. Sự giảm sút này chủ yếu do việc ghi nhận phí chấm dứt hợp đồng từ việc chấm dứt hợp tác với Manulife

Theo TCB, phí phạt trị giá 1,800 tỷ VND sẽ được ghi nhận trong Q4/24