Phân tích Doanh Nghiệp

Lợi nhuận quý 4 của DGC ước tăng 26% so với quý trước, khởi đầu cho một chương mới

HSC nhận xét, với vị thế vững chắc là nhà xuất khẩu P4 hàng đầu châu Á cùng với kế hoạch đầy tham vọng của Chính phủ là định vị Việt Nam trở thành trung tâm bán dẫn toàn cầu, DGC có vị thế tốt để phát triển mạnh mẽ nhờ chuyên môn về các sản phẩm từ phốt pho, bao gồm P4. Đồng thời, HSC tin rằng DGC sẽ được hưởng lợi từ việc Trung Quốc tạm dừng xuất khẩu DAP/MAP, với kỳ vọng P4 vàng tại Trung Quốc tăng tạo động lực cải thiện giá P4 vàng thế giới. Nhà máy hóa chất Nghi Sơn dự kiến khởi công vào tháng 12

HSC (16.12.2024) tăng 2.8% giá mục tiêu cho cổ phiếu DGC lên 138,900 đồng (trừ 135,100 đồng), nâng khuyến nghị lên MUA VÀO (từ TĂNG TỶ TRỌNG), nhờ vào triển vọng tích cực, với dự báo lợi nhuận ròng năm 2025-2026 đạt lần lượt 3,752 tỷ đồng (tăng trưởng 20%) và 4,352 tỷ đồng (tăng trưởng 16%), trong khi giữ nguyên dự báo lợi nhuận thuần cho năm 2024 là 3,125 tỷ đồng (tăng trưởng 0.8%).

Việc HSC tăng lần lượt 2% và 4% dự phóng lợi nhuận ròng cho năm 2025 và 2026 đến từ kỳ vọng DGC hưởng lợi từ việc Quốc Hội thông qua Luật Thuế VAT, theo đó phân bón được đưa vào mặt hàng chịu thuế VAT 5%.

HSC ước tính điều này giúp chi phí sản xuất phân bón của DGC sẽ giảm khoảng 60 tỷ đồng trong 6 tháng của năm 2025 và 130 tỷ đồng trong cả năm 2026, tương đương với mức tăng 2% và 4% so với dự báo trước đây của HSC về lợi nhuận ròng năm 2025-2026.

Lưu ý, doanh thu từ phân bón (chủ yếu từ các sản phẩm DAP và MAP) đóng góp 23% tổng doanh thu của DGC trong 9 tháng đầu năm 2024. Đối với DGC, chi phí đầu vào chính bao gồm quặng apatit (thuế GTGT 5%), lưu huỳnh (thuế GTGT 10%) và chi phí điện (thuế GTGT 10%).

HSC hiện tại là người lạc quan nhất về DGC. Trong khi đó, chúng tôi nhận thấy các CTCK đang phân hóa quan điểm về DGC.

BSC (25.11.2024) duy trì khuyến nghị NẮM GIỮ mặc dù giảm 15% giá mục tiêu 2025F được điều chỉnh xuống 111,400 VND/CP (từ 130,500 đồng), tương ứng điều chỉnh giảm dự phóng LNST năm 2024-2025 xuống lần lượt là 3,097 tỷ đồng (0% YoY, so với báo cáo trước là 3,324 tỷ đồng) và 3,529 tỷ đồng (+14%YoY, so với báo cáo trước là 3,814 tỷ đồng).

KBSV (22.11.2024) hạ giá mục tiêu cho cổ phiếu DGC xuống còn 113,600 đồng (-11.8% so với báo cáo gần nhất), duy trì khuyến nghị TRUNG LẬP, điều chỉnh dự phóng lợi nhuận CĐ công ty mẹ cho năm 2024-2025 lần lượt là 3,188 tỷ đồng (+2% YoY, -8.3% so với báo cáo trước) và 3,891 tỷ đồng (+22% YoY, +0.9% so với báo cáo trước).

MBS (30.10.2024) duy trì khuyến nghị KHẢ QUAN với giá mục tiêu không đổi là 128,300 đồng cho cổ phiếu DGC, dựa trên dự phóng LNST cho giai đoạn 2024-2026 lần lượt đạt 3,136 tỷ đồng (+1.2% YoY); 4,151 tỷ đồng (+24.2% YoY) và 5,000 tỷ đồng (+22.8% YoY).

Vietcap (29.10.2024) nâng giá mục tiêu cho DGC lên 134,000 đồng (từ 122,000 đồng), đưa ra khuyến nghị MUA (từ KHẢ QUAN) dựa trên dự phóng LNST sau CĐTS năm 2024-2026 lần lượt đạt 3,120 tỷ đồng (0% YoY); 4,280 tỷ đồng (+37% YoY) và 5,237 tỷ đồng (+22% YoY)

Thậm chí, FPTS (16.12.2024) đưa ra khuyến nghị BÁN, với mức giá mục tiêu được xác định là 105,000 đồng, dựa trên kỳ vọng LNST của cổ đông công ty mẹ năm 2024-2025 lần lượt đạt 3,101 tỷ đồng (0% YoY) và 3,206 tỷ đồng (+3.4% YoY).

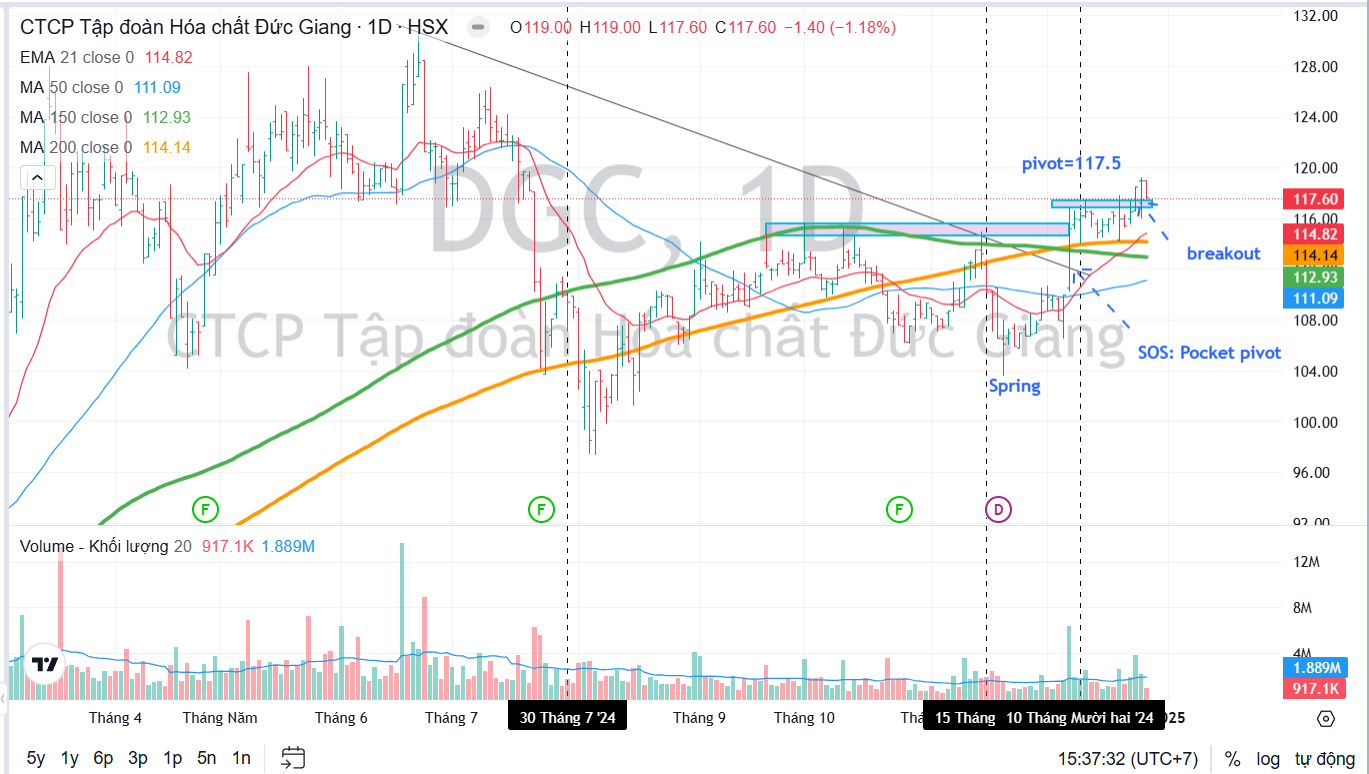

Trên đồ thị kỹ thuật, DGC breakout mẫu hình 3C ngày 25/12, vượt qua điểm mua 117,500 đồng sau điểm mua Pocket Pivot ngày 6/12. Cổ phiếu này tromg các phiên gần đây tích lũy trên vùng EMA21 ngày, và vẫn đang nằm trong nền giá, Trader có thể canh mua quanh vùng giá 118,500 đồng.

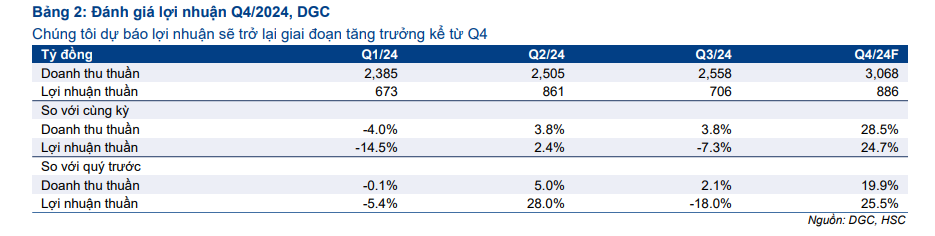

HSC ước tính lợi nhuận ròng Q4/2024 sẽ đạt 886 tỷ đồng (tăng 25% so với cùng kỳ và 26% so với quý trước).

Q4/2024 được cho là sẽ đánh dấu sự khởi đầu của giai đoạn tăng trưởng mới cho công ty với việc lợi nhuận tăng so với cùng kỳ và so với quý trước nhờ giá bán bình quân cải thiện nhẹ.

Theo đó, HSC ước tính lợi nhuận thuần trong Q4/2024 sẽ đạt 886 tỷ đồng (tăng 25% so với cùng kỳ và 26% so với quý trước).

Dự báo của HSC cao hơn kế hoạch lợi nhuận thuần Q4/2024 của chính DGC ở mức 770 tỷ đồng, vì HSC tin rằng giá bán bình quân tốt hơn cho P4 và phân bón (DAP/MAP) cộng với

việc nối lại hoạt động của các mỏ ở Lào Cai sau bão Yagi (dẫn đến việc đóng cửa một tuần) sẽ giúp cải thiện tỷ suất lợi nhuận.

Nhu cầu mạnh mẽ của chất bán dẫn sẽ hỗ trợ đà tăng sản lượng phốt pho vàng của DGC

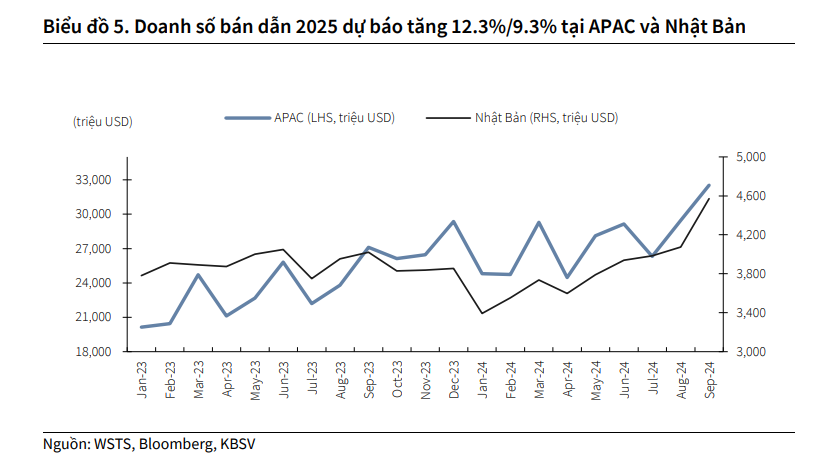

Hiện tại, khoảng 20% nhu cầu về photpho toàn cầu được thúc đẩy bởi ngành bán dẫn và 30% DT sản phẩm của DGC được tạo ra để phục vụ ngành này. Gần đây, WSTS dự báo thị trường bán dẫn toàn cầu sẽ tăng trưởng mạnh vào năm 2024 và 2025, với dự báo tăng trưởng 16% so với năm trước. Định giá thị trường bán dẫn mới nhất cho năm 2024 ước tính đạt 611 tỷ USD.

Năm 2025, WSTS dự báo thị trường bán dẫn toàn cầu sẽ tăng trưởng 12.5%, đạt mức định giá ước tính là 687 tỷ USD. Các khu vực châu Mỹ và châu Á Thái Bình Dương dự kiến sẽ duy trì mức tăng trưởng hai chữ số trong năm 2025.

MBS kỳ vọng nhu cầu mạnh mẽ của chất bán dẫn sẽ hỗ trợ đà tăng sản lượng photpho vàng của DGC trong giai đoạn 2024-26, dự báo sản lượng hóa chất phốt pho vàng (khối lượng phốt pho vàng -P4 và khối lượng axit photphoric- WPA) sẽ đạt 104,000/121,000/136,000 tấn trong năm 2024/25/26.

Ngoài ra, MBS kỳ vọng giá P4 sẽ cải thiện từ Q4/2024 theo sau sự phục hồi của ngành công nghiệp bán dẫn, ô tô và phân bón, với dự báo giá P4 sẽ tăng 1.9%/4.8%/5.5% YoY trong năm 2024/25/26. Doanh thu hóa chất photpho vàng trong năm 2024/25/26 dự kiến sẽ tăng 6.8%/16.5%/14.6% YoY, đạt 6,259/7,293/8,357 tỷ đồng.

Trong báo cáo gần nhất, World Semiconductor Trade Statistics (WSTS) dự báo tăng trưởng thị trường bán dẫn tại khu vực Nhật Bản đạt -1.1%/9.3% trong 2024/2025, tăng trưởng đối với khu vực APAC được dự báo ở mức 17.5%/12.3%.

Mức tăng trưởng trên được thúc đẩy bởi kỳ vọng doanh thu hai sản phẩm chính là mạch logic và mạch nhớ (logic circuit, memory circuit) tăng 10.4%/25.2% YoY trong 2025.

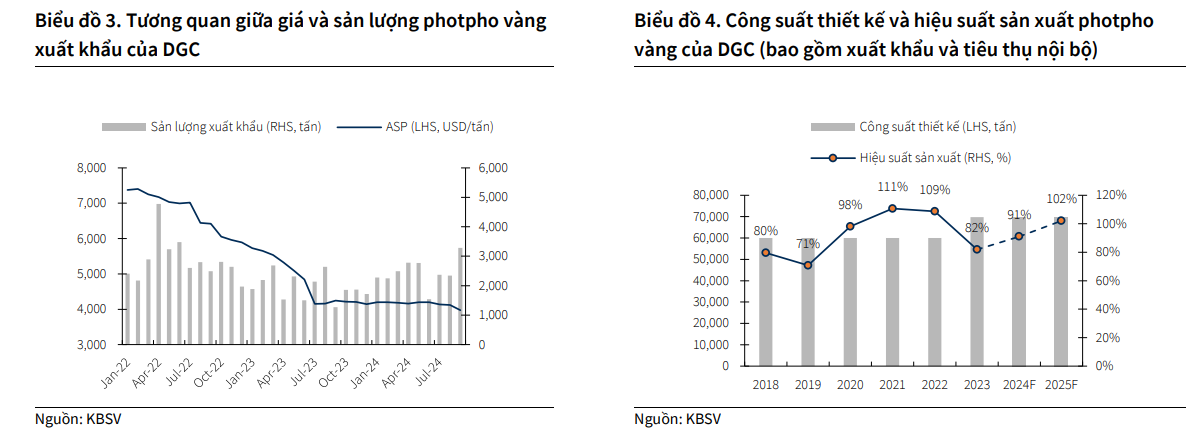

KBSV kỳ vọng sản lượng tiêu thụ photpho vàng của DGC trong 2025 sẽ tăng 12% so với cùng kỳ, tạo động lực cho giá bán trung bình hồi phục về vùng 100 triệu VND/tấn trong 2025 (tăng 4% YoY) sau khi đã tạo đáy trong 2024.

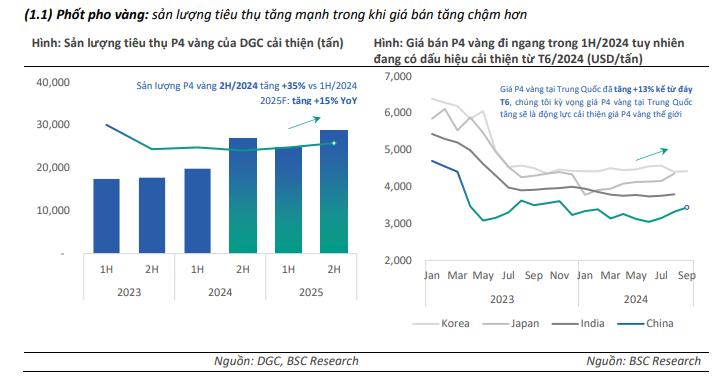

BSC dự phóng giá bán P4 vàng của DGC trong quý 4/2024 sẽ đi ngang so với quý 3 và tăng nhẹ trong 2025F với mức tăng dự kiến +4.3% YoY.

BSC lưu ý sản lượng tiêu thụ P4 vàng trong Q3/2024 đạt hơn 13 nghìn tấn, tăng mạnh +53% QoQ và tăng +47% so với cùng kỳ.

Với triển vọng phục hồi của ngành hoá chất, BSC duy trì quan điểm sản lượng tiêu thụ P4 vàng sẽ tiếp tục khả quan trong quý 4 và năm 2025 với mức tăng +15% YoY

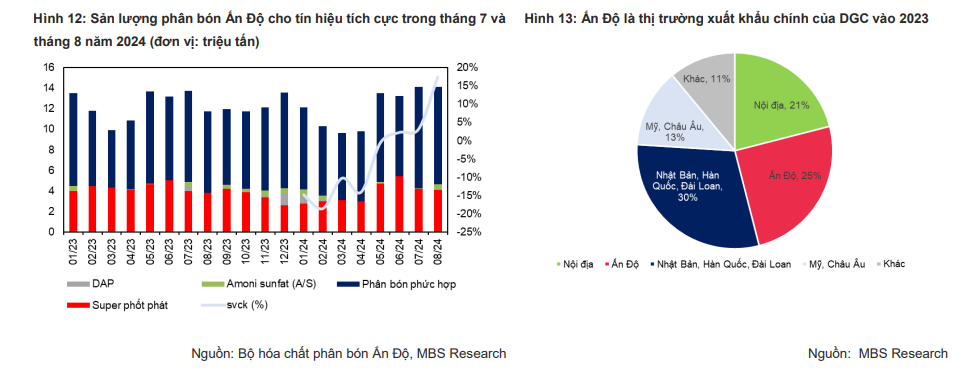

Việc Trung Quốc tạm dừng xuất khẩu DAP/MAP là một động lực cho DGC. Nhu cầu từ Ấn Độ tăng.

Trong 9T2024, doanh thu mảng phân bón đạt 1,712 tỷ đồng (+52.8% yoy) chủ yếu nhờ sản lượng phân bón tăng trưởng +22.2% yoy do DGC ưu tiên sử dụng WPA để sản xuất phân bón khi:

- Giá bán phân bón MAP, DAP của DGC phục hồi ~8.2% YoY do Trung Quốc (top 1 xuất khẩu phân bón phốt phát thế giới) duy trì các chính sách hạn chế thương mại dẫn đến nguồn cung phân bón bị thiếu hụt,

- Giá khí NH3 đầu vào để sản xuất MAP, DAP giảm -26.2% YoY.

Việc xuất khẩu DAP/MAP từ Trung Quốc đã chính thức bị dừng lại vào ngày 1/12/2024 do giá lưu huỳnh tăng mạnh khiến giá DAP/MAP cũng tăng theo. Theo đó, giá WPA (nguyên liệu đầu vào chính của DAP/MAP) đã tăng lên mức 1,050 USD/tấn so với 900 USD/tấn trước đó.

Tại thị trường Việt Nam, giá DAP đã tăng lên 15,800đ/kg (giá bán lẻ) so với mức 15,000đ trong tháng 10 & 11. Các nhà nhập khẩu DAP đã ngừng cung cấp các sản phẩm DAP của Trung Quốc từ ngày 5/12 trên thị trường Việt Nam. HSC tin rằng DGC sẽ được hưởng lợi từ xu hướng này vì DAP/MAP đóng góp 23% doanh thu của DGC.

DToanh thu phốt phát nông nghiệp duy trì đà tăng trưởng trong Q4/2024-2025 nhờ nhu cầu cao hơn từ thị trường Ấn Độ. Ấn Độ là thị trường xuất khẩu chính của DGC, chiếm 25% doanh thu năm 2023.

Theo MBS, dự báo sản lượng phốt phát nông nghiệp đạt 374,000/408,000/419,000 tấn trong năm 2024/25/26.

Trong đó, chúng tôi kỳ vọng giá phân bón như DAP và MAP sẽ tăng nhẹ 3% svck trong năm 2025/26. Do đó, chúng tôi dự báo doanh thu phốt phát nông nghiệp sẽ tăng 5.9%/11.5%/3.8% svck trong năm 2024/25/26.

Đa dạng hóa và phát triển bền vững thông qua các dự án có tiềm năng cao

- Theo ban lãnh đạo, nhà máy ethanol của DGC đã bắt đầu giai đoạn chạy thử.

Nhà máy Đại Việt có công suất hàng năm là 50,000 tấn/năm, sản xuất ethanol 96% từ tinh bột sắn phục vụ cho ngành thực phẩm và đồ uống và chăm sóc sức khỏe.

Theo DGC, khi hoạt động hết công suất, nhà máy dự kiến sẽ tạo ra doanh thu khoảng 1,500 tỷ đồng/năm với biên LN ròng là 10%.

MBS dự báo doanh thu ethanol sẽ đạt 990 tỷ đồng/1,057 tỷ đồng vào năm 2025/26, chiếm 7% DT của DGC.

KBSV ước tính doanh thu nhà máy Ethanol Đại Việt đạt 1,000/1,200 tỷ VND trong 2025/2026. Giả định biên lãi ròng 8-10%, chúng tôi ước tính DGC sẽ thu hồi vốn đầu tư vào dự án này trong 2.5-3.2 năm

BSC dự phóng dự án sẽ đạt 50% công suất trong 2025F và 100% công suất trong 2026F, tương ứng đóng góp doanh thu 500 tỷ VND và lợi nhuận 50 tỷ VND trong năm 2025F.

Vietcap dự phóng nhà máy này sẽ đi vào hoạt động vào tháng 11/2024, với LNST dự kiến đạt 40 tỷ đồng trong năm 2024 và 200 tỷ đồng trong năm 2025. Công suất tối đa của nhà máy ethanol bao gồm 64,000 m3 ethanol được bán với giá 20 triệu đồng/m3 và 200 tỷ đồng từ các phụ phẩm.

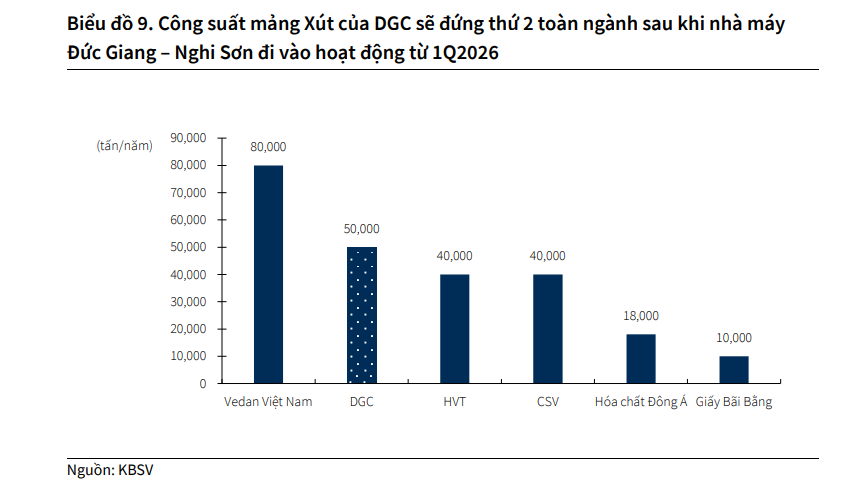

- Nghi Sơn – Đức Giang: bước tiến mới trong việc triển khai, tuy nhiên BSC dự kiến dự án sẽ đóng góp doanh thu kể từ 2026F thay vì 2025F

BSC cho rằng với quyết tâm của ban lãnh đạo DGC cùng sự hỗ trợ của tỉnh Thanh Hoá, dự án sẽ khởi công trong Q4/2024 (tháng 12), hoàn tất theo tiến độ được đề ra và đi vào vận hành trong Q1/2026.

Việc Nghi Sơn – Đức Giang đi vào vận hành sẽ đánh dấu bước tiến mới của DGC trong việc sản xuất các sản phẩm chế biến sâu, đa dạng hoá sản phẩm và đóng góp vào tăng trưởng giai đoạn 2026F – 2028F.

MBS cho biết, DGC cũng đã đặt mua 400 tỷ đồng thiết bị cho nhà máy Nghi Sơn trong Q3/2024. Do đó, MBS loại doanh thu từ dự án Nghi Sơn trong năm 2025 và dự báo doanh thu của DGC trong mảng Xút sẽ đạt 1,500 tỷ đồng trong năm 2026

KBSV kỳ vọng dự án Đức Giang – Nghi Sơn sau khi vận hành sẽ đóng góp 2,000 tỷ VND doanh thu, chiếm 12% tổng doanh thu của DGC trong 2026.

Vietcap dự báo rằng dự án xút sẽ đi vào hoạt động trong quý 4/2025, và đóng góp 50 tỷ đồng vào LNST dự kiến của năm 2025.