Phân tích Doanh Nghiệp

HAH: Chuẩn bị tái ký 8 tàu vào cuối năm với kỳ vọng cho thuê neo cao

Với việc ghi nhận thêm doanh thu cho thuê từ tàu mới trong tháng 11 và 12 với mức giá cao hơn 29% so với mức giá trung bình, cùng với việc kỳ vọng giá cho thuê tiếp tục neo ở mức cao khi doanh nghiệp ký mới các hợp đồng cho thuê vào cuối năm, MBS đánh giá đây là thời điểm phù hợp để tích lũy cổ phiếu HAH.

Theo đó, MBS (23.12.2024) đưa ra giá mục tiêu 58,000 đồng (vớ khuyến nghị Khả Quan). Điều này dựa trên kỳ vọng LNST-CĐTS năm 2024 đạt 606 tỷ(+57% yoy); LNST-CĐTS năm 2025 đạt 744 tỷ (+23% yoy); LNST-CĐTS năm 2026 đạt 807 tỷ (+8.7% yoy).

Trong tháng 11.2024, các CTCK đã đồng loạt nâng giá mục tiêu và lợi nhuận đối với HAH. Đây là chất xúc tác hỗ trợ cho giá cổ phiếu.

Trong đó, BSC là người lạc nhất khi tăng +14% giá mục tiêu lên 61,700 đồng (MUA MẠNH), dựa trên kỳ vọng LNST-CĐTS năm 2024 đạt 532 tỷ đồng (+38% yoy) và LNST-CĐTS năm 2025 đạt 714 tỷ (+34% yoy).

SSI nâng khuyến nghị đối với cổ phiếu HAH từ KHẢ QUAN lên MUA, với giá mục tiêu 56,600 đồng/ cổ phiếu. Đây là mức giá mục tiêu lạc quan nhất, vượt qua giá mục tiêu 54,000 của BSC hồi tháng 9. SSI nâng 18% và 17% lợi nhuận ròng năm 2024 và 2025, lên lần lượt 615 tỷ (tăng +71% yoy) và 721 tỷ đồng (tăng +17.2%)

VNDirect nâng 15% giá mục tiêu lên 55,900 đồng, và nâng khuyến nghị từ Trung lập lên Khả Quan. Điều này dựa trên việc nâng triển vọng lợi nhuận ròng năm 2024-2025 thêm lần lượt 26.4% và 16.6% lên 22.5% (đạt 472 tỷ) và 33.5% (đạt 630 tỷ).

Tàu Haian Gama có sẵn hợp đồng thuê định hạn với giá 30,000 đôla/ngày đến giữa năm 2025

Elibook Team đã khuyến nghị mua HAH từ đầu tháng 10 và nắm giữ cho đến nay với mức sinh lợi trên 10%. Tấm đệm lợi nhuận cho phép tiếp tục nhà đầu tư ôm cổ phiếu. Hiện HAH đang tìm kiếm hỗ trợ quanh EMA 21 ngày.

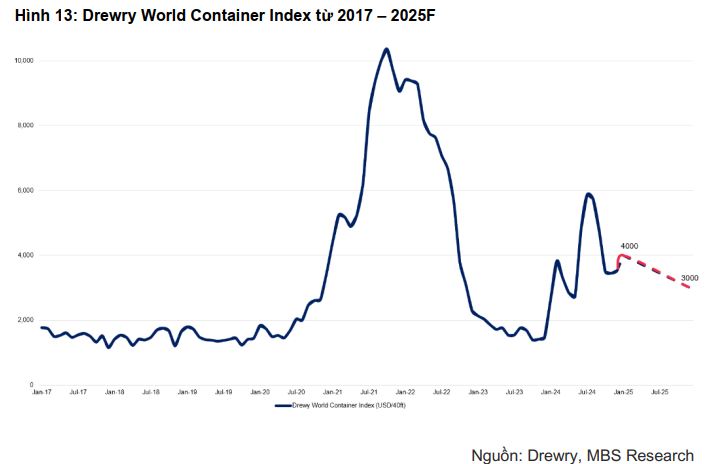

Hầu hết các hợp đồng thuê tàu của HAH sẽ hết hạn vào cuối năm nay, với kỳ vọng giá cho thuê tàu sẽ được neo mức cao trong năm 2024 và kéo dài đến hết Q1/2025, MBS kỳ vọng HAH sẽ tái ký các hợp đồng thuê mới với mức giá trung bình lần lượt khoảng 16,000USD / 21,000 USD (tăng 31.25% so với cùng kỳ) trong năm 2024-25 trước khi hạ nhiệt về mức trung bình 19,600 USD/ngày/tàu (giảm 5% svck) trong năm 2026.

MBS kỳ vọng biên lợi nhuận gộp của doanh nghiệp sẽ cải thiện 5.3 điểm % trong 2024 lên 28.7%, chủ yếu đến từ việc HAH thành công ký mới các hợp đồng cho thuê với mức giá cao hơn 31.25% yoy giúp doanh thu khai thác tàu tăng mạnh cùng

với việc giá dầu DO giảm 11.1% yoy, trước khi biên lợi nhuận gộp giảm nhẹ xuống mức 27.5% / 27.6% trong năm 2025 / 2026 khi giá cho thuê tàu hạ nhiệt và giá nhiên liệu phục hồi

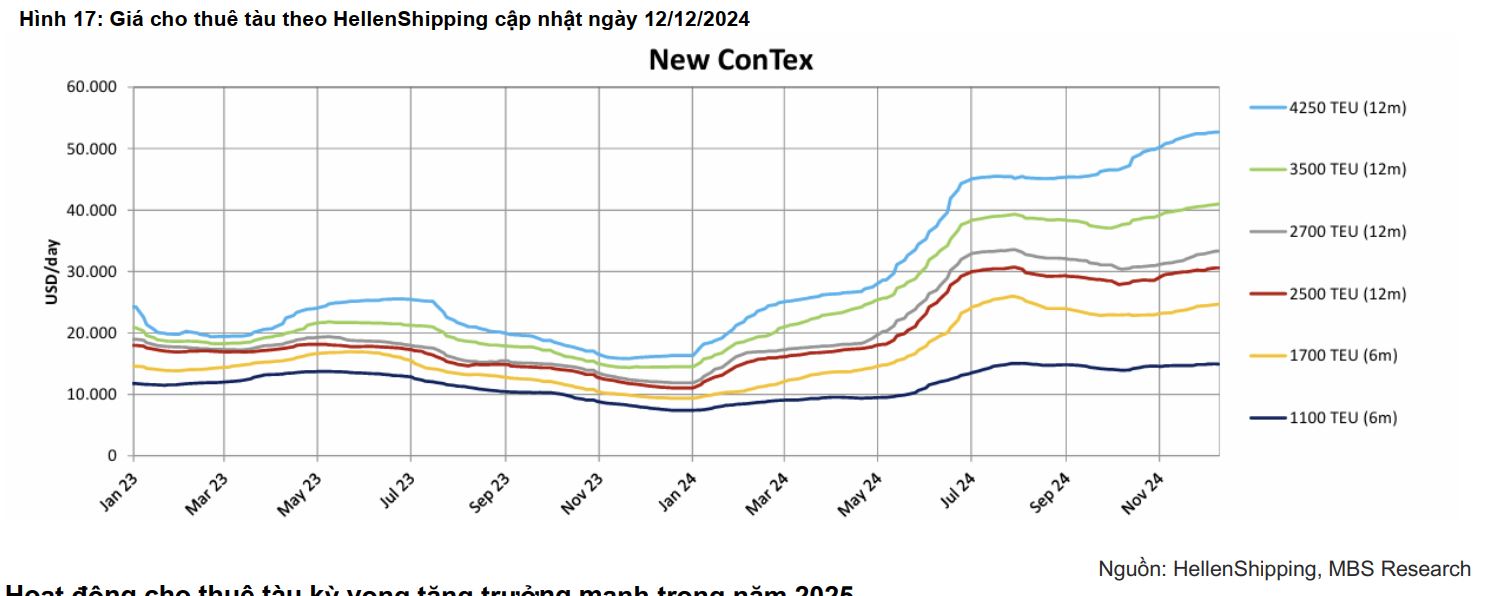

Giá cước vận tải được ky vọng neo cao đến Q1.2025 khi HAH tái ký hợp đồng

Trong 1 tháng trở lại đây chỉ số WCI tăng 21% lên mức 3,413 USD/40ft container khi bước vào 2 tháng cuối năm – thường là cao điểm của mùa mua sắm.

Trong đó giá cước vận tải trên cung đường vận tải lớn tại Trung Quốc như từ Thượng Hải tới Genoa (Ý) tăng mạnh 21% hay từ Thượng Hải tới Rotterdam (Hà Lan) tăng mạnh tới 16% so với tuần cuối cùng của tháng 1

MBS kỳ vọng giá cước vận chuyển giữ mức cao quanh mức 4,000 USD/40ft trong cuối năm 2024 kéo dài đến hết Q1/2025, trước khi hạ nhiệt về quanh mốc 3,000USD/40ft trong giai đoạn từ nửa cuối năm 2025

Theo HellenShipping, vào 12/12/2024, giá cho thuê tàu có kích thước 1,800 TEU và 1,700 TEU vẫn ở mức cao, lần lượt ở mức 29,277USD/tàu/ngày và 24,473 USD/ngày/tàu tương ứng với mức tăng 182.8% yoy và 161% yoy

MBS kỳ vọng giá cước cho thuê tàu 1,800 TEU sẽ dao động quanh mức 30,000 USD/ngày/tàu (+191.7% yoy) trong tháng cuối năm 2024 kéo dài đến hết Q1/2025 trước khi hạ nhiệt xuống khoảng 25,000 USD/ngày/tàu (-16.7% svck) trong năm 2025 và 2026.

Các động lực khiến giá cước cho thuê tàu neo cao đến quý 1.2025

- Trade War Mỹ-Trung: xu hướng tích trữ hàng tồn kho sớm quay trở lại trong 3 tháng cuối năm 2024, thúc đẩy nhu cầu vận chuyển container tăng mạnh qua đó khiến giá cước vận tải phục hồi 21% so với mức đáy gần nhất tháng 10. MBS dự kiến xu hướng tích trữ hàng tồn kho này sẽ khiến giá cước phục hồi trở lại mức cao và duy trì đà tăng đến hết Q1/2025.

- Cung -Cầu: Theo công ty vận tải biển và hậu cần hàng đầu thế giới Maersk, khối lượng vận chuyển container trên toàn thế giới được dự báo sẽ tăng từ 5-7% trong năm 2025. Về nguồn cung tàu, Drewry dự đoán tăng trưởng đội tàu toàn cầu dự kiến đạt 11% trong năm 2024 khi các đơn đặt hàng đóng tàu mới đạt mức 1,4 triệu TEU, cao thứ hai trong lịch sử. Tuy nhiên tốc độ tăng trưởng của đội tàu được Xenata dự báo sẽ chậm lại trong năm 2025 xuống mức 4.5% và đạt mức 32.5 triệu TEU, ít hơn một nửa tốc độ tăng trưởng đội tàu của năm 2024.

- Rủi ro đình công tại Mỹ: ILA và Liên minh Hàng hải Mỹ (USMX) đã ra thông báo cho biết đã “đạt được thỏa thuận sơ bộ về tiền lương và nhất trí gia hạn Hợp đồng lao động chính đến ngày 15/1/2025”, nhưng giải pháp tạm thời này chưa loại trừ khả năng về một cuộc đình công mới diễn ra sau đó

Lần lượt mua mỗi năm mua thêm 1 tàu trong năm 2025-2026

Hoạt động mở rộng công suất, mở rộng đội tàu của doanh nghiệp sẽ tiếp diễn trong năm 2025 – 2026 để đáp ứng nhu cầu vận chuyển gia tăng và mở rộng tuyến vận tải.

MBS dự kiến đến năm 2026, doanh nghiệp sẽ bổ sung thêm 2 tàu, qua đó nâng tổng số lượng lên 18 tàu và công suất sẽ đạt khoảng 30,100 TEU (tăng 13.6% svck).

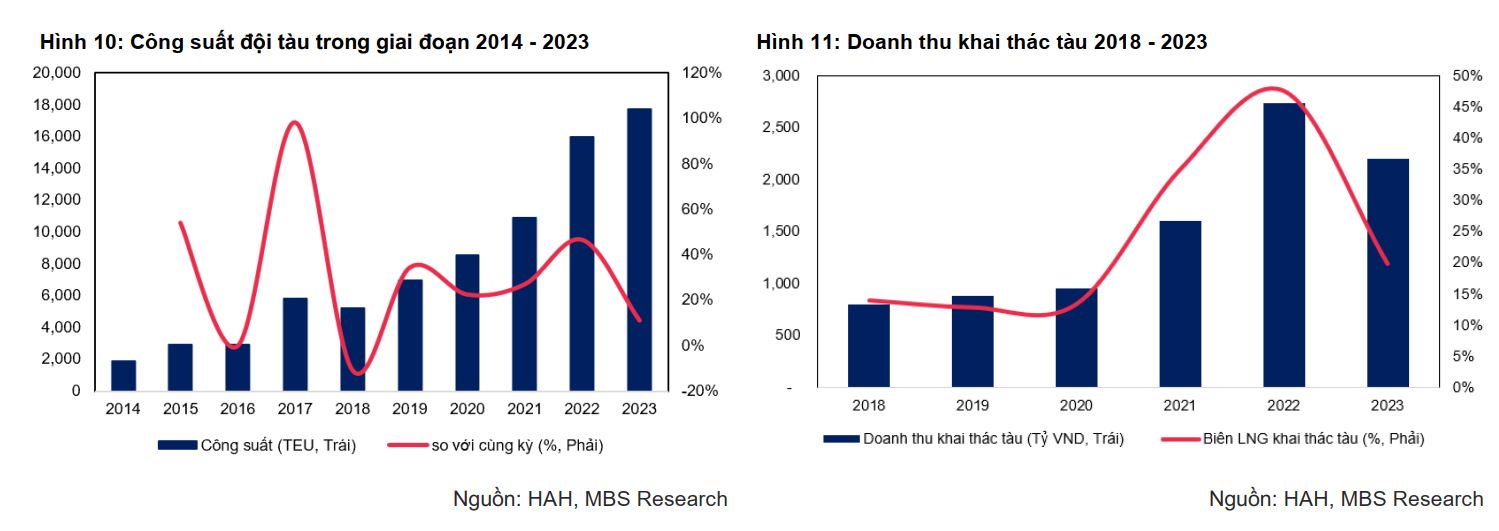

HAH hiện sở hữu 16 tàu với công suất đạt 26.500 TEU, đội tàu HAH hiện đang phục vụ các tuyến vận tải chính của thị trường nội địa Việt Nam.

Hiện tại HAH cũng cho thuê khoảng 7 tàu 1,800 TEU với mức giá trung bình đạt 16,000USD/tàu/ngày và 1 tàu 3,500 TEU với giá 3,100 USD/tàu/ngày tại khu vực Trung Đông.

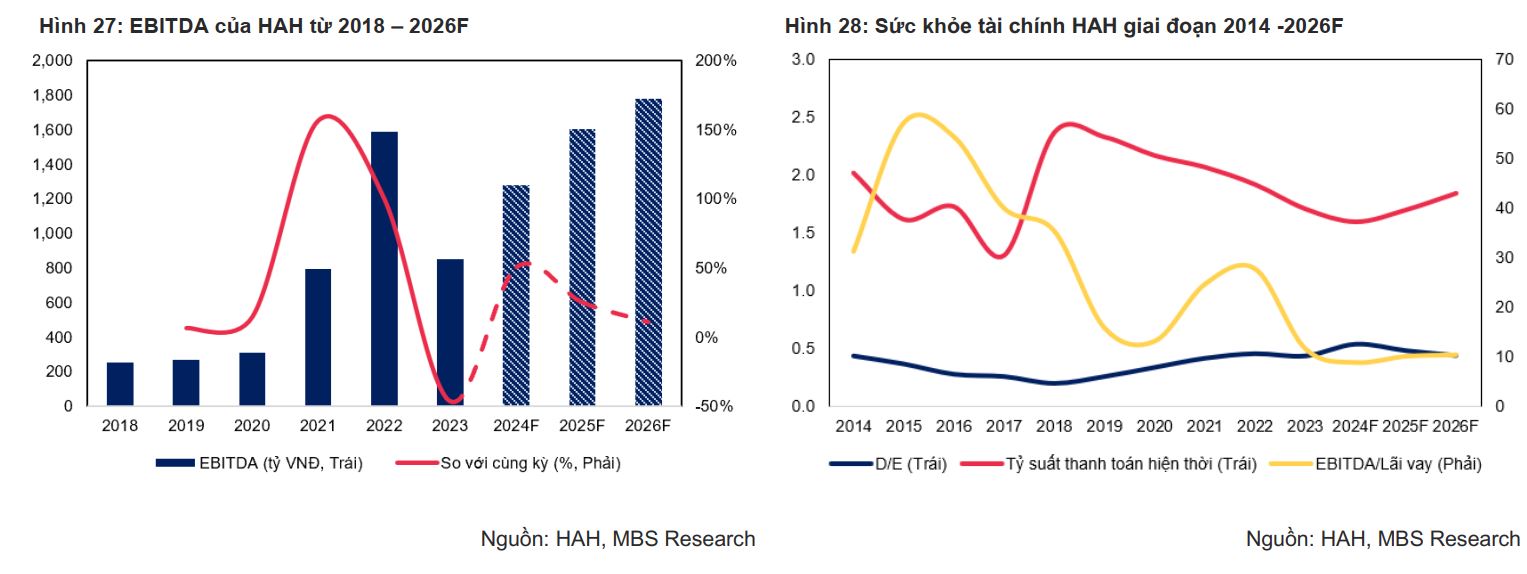

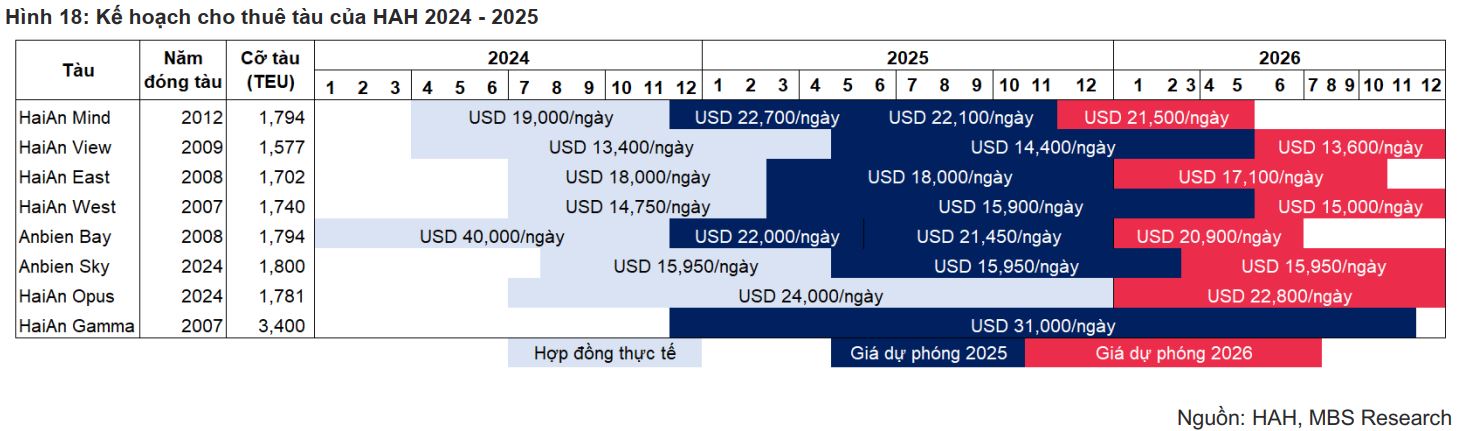

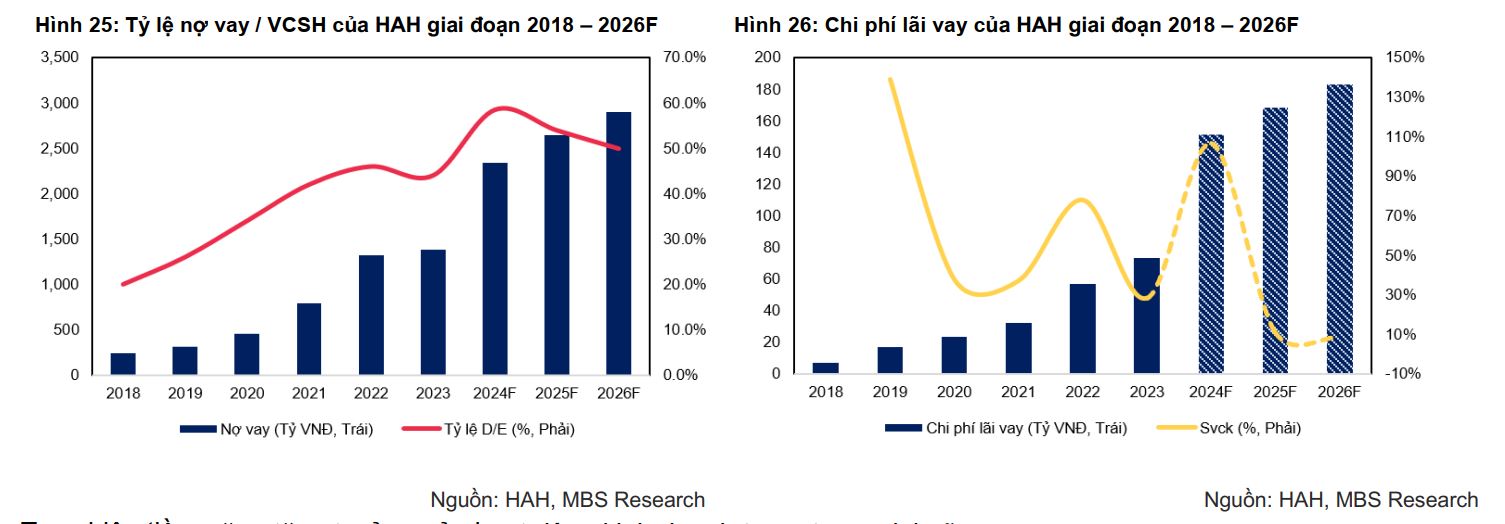

MBS kỳ vọng HAH sẽ vay dài hạn thêm 312.5 tỷ đồng trong giai đoạn 2025 – 2026 và với kế hoạch tiếp tục mở rộng đội tàu của HAH, tỷ lệ đòn bẩy của doanh nghiệp sẽ tiếp tục neo ở mức cao trong thời gian tới.

MBS ước tính tổng nợ của HAH sẽ đạt mức 2,344 tỷ đồng trong năm 2024 tương ứng với tỷ lệ D/E là 0.59 và tiếp tục tăng lên mức 2,646 tỷ đồng / 2,903 tỷ đồng tương ứng với tỷ lệ D/E là 0.54 và 0.49 trong năm 2025 / 2026.

Do đó chi phí lãi vay tăng lên 152 tỷ đồng (tăng 106.5% yoy) trong năm 2024 và tiếp tục tăng lên 168 tỷ đồng (tăng 11.1% yoy) / 183 tỷ đồng (tăng 8.7% yoy) trong năm 2025 và 2026

Tuy nhiên tiềm năng tăng trưởng của hoạt động kinh doanh trong tương lai sẽ làm động lực thúc đẩy EBITDA phục hồi mạnh mẽ lên 1,280.6 tỷ đồng tương ứng với mức tăng 50.7 % yoy, trong năm 2024 và tiếp tục tăng lên 1,602.8 tỷ đồng / 1,778.5 tỷ đồng tương ứng với mức tăng 25.2% / 10.7% trong 2 năm 2025 / 2026.

Do đó MBS đánh giá tỷ lệ thanh toán lãi vay của HAH vẫn đang ở mức hợp lý, tuy có sự giảm nhẹ về mức 8.5x trong 2024 do công ty tăng khoản vay để tiếp nhận 4 tàu mới nhưng sẽ được cải thiện trong giai đoạn 2025 – 2026 lên mức 9.5x và 9.7x khi doanh thu tiếp tục tăng trưởng mạnh mẽ.