TTCK Việt Nam

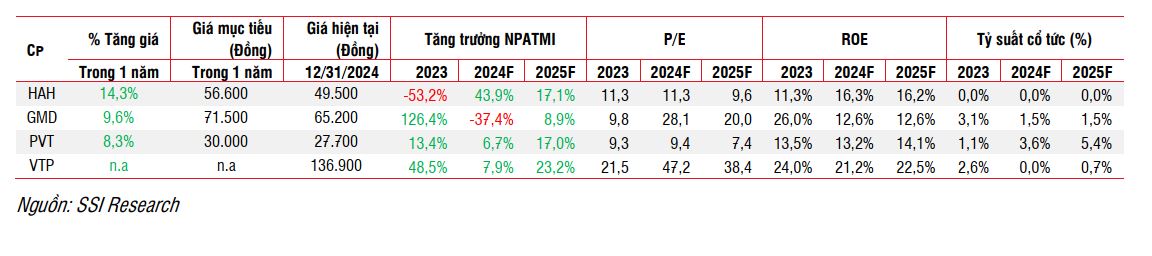

Ngành vận tải và cảng biển 2025: GMD và HAH được lựa chọn nhiều nhất. VTP vẫn “thất sủng”

Theo quan điểm của SSI Research, đnh giá cho GMD và HAH hiện ở mức cao lịch sử, nhưng được hỗ trợ bởi các yếu tố tiềm năng trong năm 2025. Trong khi đó, PVT hiện đang ở mức hợp lý (P/E năm 2024: 9x), trong khi định giá VTP có vẻ đang khá cao (P/E năm 2025: 40x). Theo thống kê của Elibook, GMD và HAH hiện đang được nhiều công ty chứng khoán lựa chọn nhất. Trong khi đó, VTP tiếp tục bị chê “đắt”.

Lĩnh vực cảng biển

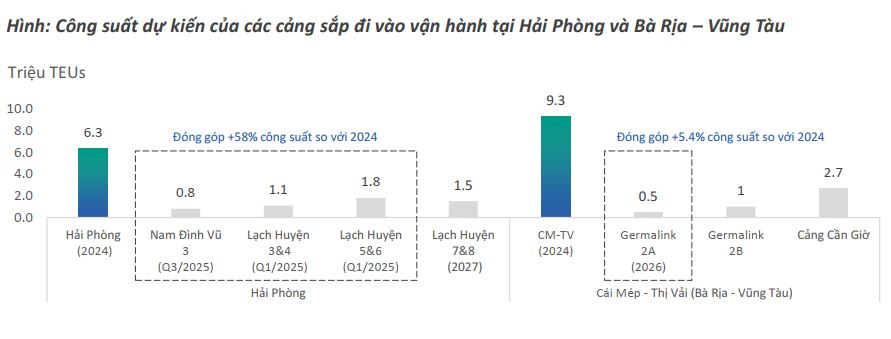

Tăng trưởng công suất và rủi ro từ thuế quan Trump 2.0 là hai chủ đề chính của ngành cảng biển trong năm 2025. Về nguồn cung, SSI Research thấy nhiều cảng mới sẽ đi vào hoạt động trong năm 2025, đặc biệt ở miền Bắc Việt Nam. Cụ thể, tại Hải Phòng, hai dự án cảng nước sâu Lạch Huyện 3+4 (PHP VN) và Lạch Huyện 5+6 (HATECO) sẽ đồng thời bắt đầu hoạt động trong năm 2025. Giai đoạn 3 của Nam Đình Vũ dự kiến sẽ bắt đầu hoạt động từ cuối năm 2025. Tổng cộng 3 dự án sẽ bổ sung thêm 3,5 triệu TEU công suất (~50% sản lượng năm 2024 của Hải Phòng).

Tại miền Nam Việt Nam, giai đoạn 2 của Gemalink sẽ bắt đầu xây dựng trong nửa đầu năm 2025. Trong khi đó, hai dự án dự án cảng nước sâu Cần Giờ và Cái Mép Hạ cũng đang được thảo luận.

Về phía cầu, SSI Research dự báo tăng trưởng sản lượng năm 2025 sẽ không chắc chắn do rủi ro từ chính sách thuế quan mới của chính quyền Trump sắp tới. Theo kịch bản cơ sở, tăng trưởng sản lượng của Việt Nam trong năm tới đạt khoảng 9% yoy, phù hợp với tốc độ tăng trưởng trước COVI, nhưng tăng trưởng có thể tập trung trong nửa đầu năm 2025 khi các mức thuế suất mới có khả năng được công bố.

KBSV đánh giá sản lượng hàng qua cảng biển cả nước kì vọng duy trì đà tăng trưởng tích cực trong 2025 nhờ 3 yếu tố:

- Kim ngạch xuất khẩu và FDI vào việt nam tiếp tục tăng.

- Đầu tư công cho hệ thống giao thống kết nối và hạ tầng cảng biển ngày càng được tập trung chú trọng. Các dự án nâng cấp luồng hàng hải Hà Nam và Cái Mép hoàn thành trong năm nay đã nâng cao năng lực đón tàu của các cảng trong khu vực, thu hút được nhiều đối tác mới hơn. Theo Quy hoạch kết cấu hạ tầng đường thủy nội địa 2021-2030, tầm nhìn đến 2050, Thủ tướng đã phê duyệt quy hoạch 7 tuyến đường thủy trung ương kết nối Hải Phòng với các địa phương lân cận. Ngoài ra, mới đây bộ GT-VT cũng đã chấp thuận chủ trương nạo vét đoạn luồng còn lại của các cảng thượng lưu cảng Nam Đình Vũ.

- Về dài hạn, mới đây UBND tỉnh Bà Rịa – Vũng Tàu đã đề xuất phát triển khu thương mại tự do Cái Mép Hạ gắn với cảng biển khu vực Cái Mép – Thị Vải và sân bay quốc tế Long Thành. Các công ty sở hữu cảng nước sâu tại khu cụm cảng Cái Mép –Thị Vải (GMD, SGP) sẽ hưởng lợi lớn sau khi dự án có thể đưa vào hoạt động.

Việc thay đổi các liên minh tàu từ tháng 2/2025 sẽ tác động đến việc sắp xếp lại các tuyến dịch vụ, thay đổi lựa chọn cảng đến dẫn đến sự phân phối lại hàng hóa giữa các cảng dựa trên hãng tàu đối tác. Bên cạnh đó, các liên minh mới dự kiến sẽ tạo ra sự cạnh tranh lớn hơn, đặc biệt ở thời gian đầu, giá cước vận tải giao ngay có thể giảm nhẹ trong ngắn hạn với nỗ lực cạnh tranh thu hút đối tác giữa các hãng tàu.

KBSV dự đoán giá dịch vụ cảng tại Hải Phòng khó tăng cao do gia tăng cạnh tranh tại khu vực. Lạch Huyện 3, 4 (chủ đầu tư PHP) và Lạch Huyện 5, 6 (chủ đầu tư Hateco) có khả năng đón tàu trọng tải lên đến 100,000 DWT dự kiến sẽ đi vào khai thác từ quý 1/2025, nâng công suất thiết kế của khu vực cảng Hải Phòng lên thêm 2.2 triệu Teu. Việc 2 cụm cảng này đi vào hoạt động có thể dẫn đến xu hướng dịch chuyển hàng hóa từ các cảng khu vực sông Cấm ra cảng nước sâu Lạch Huyện, cạnh tranh nguồn hàng ở khu vực cảng Hải Phòng sẽ càng gay gắt hơn, giá dịch vụ cũng vì thế khó có thể tăng cao, dự kiến mức tăng trung bình 2-3%.

Chưa hết, dự án cảng Nam Đình Vũ 3 (GMD) công suất 800,000 Teu có kế hoạch đưa vào khai thác từ 2026 dự kiến sẽ tiếp tục gia tăng mức độ cạnh tranh tại khu vực phía Bắc.

KBSV cho rằng tình hình các cảng phía Nam dễ thở hơn. Giá dịch vụ cảng tại Cái Mép – Thị Vải duy trì mức tăng 8-10%.

khu vực cảng Cái Mép Thị Vải trong nhiều năm tới không có nguồn cung mới trừ Gemalink 2 (dự kiến giai đoạn 2A bắt đầu hoạt động từ cuối 2026), trong khi hầu hết các cảng đều đã hoạt động ở mức công suất thiết kế. 2 dự án lớn khác là Cái Mép Hạ và Cần Giờ vẫn chưa có quyết định cụ thể, dự kiến sẽ mất ít nhất 4-5 năm để có thể đưa vào khai thác. Giá dịch cụ cảng ở khu vực này kì vọng sẽ tiếp tục duy trì mức tăng trung bình 8-10% trong 2025, phản ánh nguồn cung quá tải trong khi nhu cầu vẫn ở mức cao.

BSC duy trì quan điểm KHẢ QUAN đối với nhóm ngành Cảng biển trong năm – Chúng tôi kỳ vọng KQKD các doanh nghiệp đầu ngành sẽ duy trì xu hướng tích cực nhờ:

1. Đà phục hồi nhu cầu XNK cả trong và ngoài nước dẫn dắt thông lượng container qua các cảng tại Việt Nam

2. Công suất mở rộng và xây mới tại các cụm cảng cốt lỗi góp phần gia tăng năng lực bốc dỡ hàng hoá trong khu vực.

Các cụm cảng mới chủ yếu đi vào vận hành trong năm 2025/2026, giúp mở rộng công suất tại HP (+58%) và CMTV (+5.4%) so với 2024. Sự bổ sung này sẽ (i) tạo thêm áp lực cạnh tranh vốn đã rất gay gắt tại HP, (ii) hấp thụ sản lượng đang dư thừa, gia tăng thị phần tại CM-TV.

BSC cho rằng các khu vực cảng biển cốt lõi (điểm nóng phục vụ các tuyến Nội Á và chặng dài đi Mỹ & EU) sẽ dẫn dắt tăng trưởng sản lượng container nhờ:

- Hấp thụ nguồn hàng từ khối doanh nghiệp FDI tại ĐB sông Hồng và Đông Nam Bộ (trung bình chiếm tới 70% kim ngạch XNK Việt Nam).

- Nhu cầu tiêu dùng tại thị trường Mỹ được tăng lực từ chính sách nới lỏng tiền tệ của FED (lãi suất hạ về ngưỡng 4.75%).

- Các gói kích thích của Trung Quốc bắt đầu thẩm thấu sâu vào nền kinh tế.

Lĩnh vực vận tải container

Trái với dự đoán đầu năm, năm 2024 là một năm rất tích cực của ngành với nhiều sự kiện có ảnh hưởng tích cực lên ngành xảy ra trong cả năm, bao gồm các cuộc tấn công ở Biển Đỏ (chiếm khoảng 9% công suất toàn cầu), tái tích lũy hàng tồn kho và việc đẩy mạnh vận chuyển hàng hóa trước để tránh luật thuế mới như đã đề cập ở trên. Sang năm 2025, SSI Research dự đoán rằng một số yếu tố tích cực nêu trên vẫn sẽ tiếp diễn dù khiến triển vọng của ngành trở nên khó dự đoán chắc chắn. Các yếu tố tác động chính trong năm 2025 bao gồm:

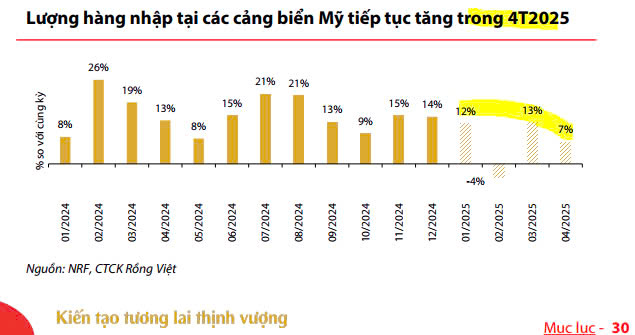

1. Lo ngại đối với chính sách thuế quan của chính quyền Mỹ mới:

Mặc dù mức thuế mới chưa được công bố, lo ngại về mức thuế nhập khẩu cao hơn có thể dẫn đến tăng nhu cầu tích lũy hàng hóa, thúc đẩy nhu cầu vận chuyển trong ngắn hạn. Dẫn chứng về nhiệm kỳ đầu tiên của ông Trump, việc đẩy mạnh nhập khẩu bắt đầu ngay sau khi Mỹ công bố các cuộc điều tra thuế quan ở một số mặt hàng. Với kỳ vọng việc đẩy mạnh tích lũy hàng hóa trước sẽ lặp lại trong năm 2025, chúng tôi cho rằng sự kiện này sẽ tác động tích cực đến giá cước container, đặc biệt đối với các chuyến đến Mỹ. Trong dài hạn, sự thay đổi cảng đón và trả hàng trong chuỗi cung ứng có thể khiến chuỗi cung ứng trở nên phức tạp hơn giúp tăng nhu cầu vận chuyển hàng hóa.

2. Gián đoạn tại một số điểm nghẽn của ngành vận tải:

Kịch bản cơ sở của chúng tôi về việc giảm bớt gián đoạn ở Biển Đỏ dự kiến sẽ khiến giá cước bình thường trở lại trong năm 2025 sau khi đã tăng mạnh trong năm 2024.

3. Khả năng xảy ra đình công và tắc nghẽn tại cảng:

Đầu năm 2025, có thể sẽ có một cuộc đình công tại các cảng thuộc bờ Đông nước Mỹ, mặc dù đã được tạm hoãn đến ngày 15 tháng 1 năm 2025 để các bên đàm phán. Kịch bản cơ sở của chúng tôi giả định rằng sẽ có một thỏa thuận được ghi nhận và sự kiện này sẽ không ảnh hưởng nhiều đến giá cước vận chuyển.

Trong kịch bản kém khả quan nhất (dù khó xảy ra), cuộc đình công kéo dài có thể làm gián đoạn chuỗi cung ứng, bắt nguồn từ những thay đổi trong các chuyến hải trình đến Mỹ và dẫn đến tình trạng thiếu hụt container khi phải vận chuyển qua Bờ Tây và làm kéo dài thời gian quay vòng container

4. Dư thừa công suất:

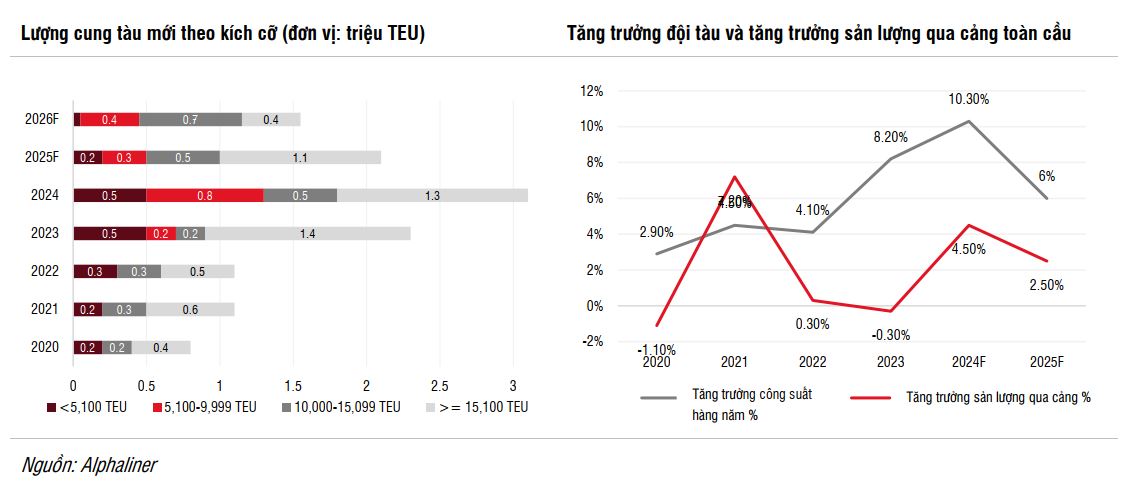

Đây tiếp tục là một mối lo ngại trong năm 2025. Trong năm 2024, tổng công suất tàu container toàn cầu ghi nhận tăng thêm 10% svck, và dự kiến sẽ tiếp tục tăng thêm 7% trong năm 2025. Trong khi nhu cầu được dự báo tăng trưởng thấp hơn 3,5% so với tăng trưởng nguồn cung, nhu cầu chiều dài vận chuyển không tăng mạnh khiến nhu cầu TEUxDặm không hấp thụ được lượng cung mới sẽ tạo áp lực lên giá cước vận tải container.

Về mặt tích cực, tình trạng thừa cung không đồng nhất giữa các loại size tàu, cụ thể thị trường ở các tàu kích cỡ lớn có thể sẽ gặp nhiều thách thức hơn, so với tàu dưới 5,000 TEU có khả năng đối mặt với tình trạng ít nghiêm trọng hơn.

Đồng quan điểm, KBSV đánh giá tích cực đối với triển vọng kinh doanh của nhóm ngành vận tải biển trong 2025. KQKD hoạt động tàu tự chạy và cho thuê tàu của các doanh nghiệp vận tải biển dự kiến đều diễn biến tích cực do:

(1) sản lượng vận tải và giá cước giao ngay giữ ở mức cao khi hoạt động thương mại tăng cường nhằm tránh các chính sách thuế quan mới của Mỹ

và (2) giá cước thuê tàu dự kiến tiếp tục tăng nhẹ sau 1 thời gian dài đi ngang.

BSC duy trì quan điểm KHẢ QUAN triển vọng KQKD nhóm Vận tải biển trong nhờ các mảng kinh doanh cải thiện khi:

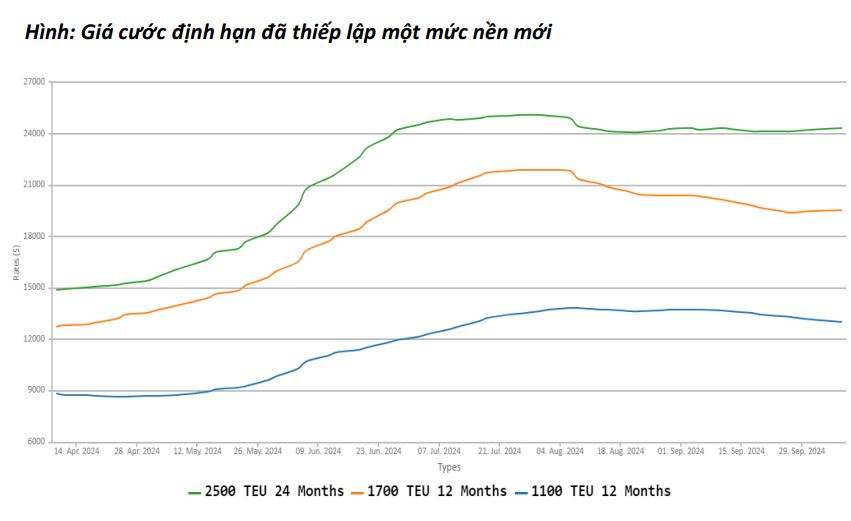

- Giá cước vận tải biển đã thiếp lập một mức nền mới cao hơn so với nửa đầu 2024.

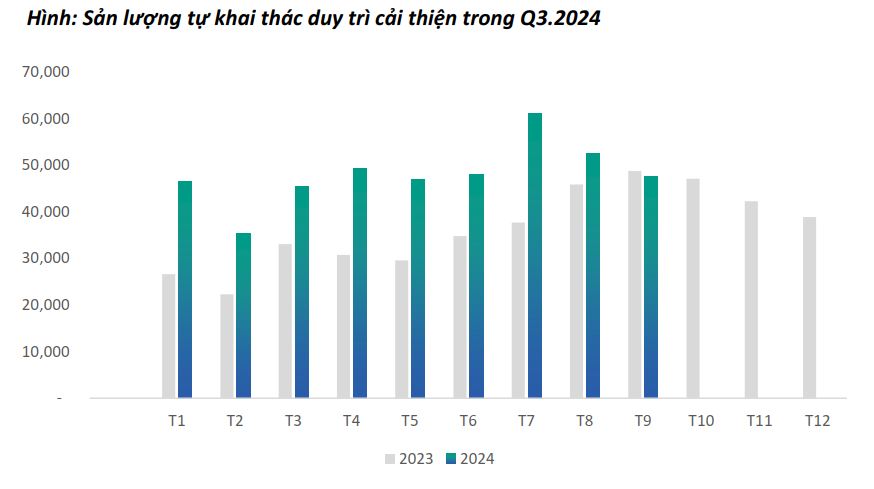

- Sản lượng tự khai thác kỳ vọng hồi phục nhờ nhu cầu hồi phục.

- Các doanh nghiệp mở rộng đội tàu trong cuối năm và đầu năm 2025.

Hoạt động cho thuê định hạn kỳ vọng cải thiện mạnh svck nhờ

(i) mức nền thấp của 1H.2024, khi hầu hết các doanh nghiệp Vận tải biển đều không đẩy được cho thuê định hạn, hoặc cho thuê với giá thấp do nhu cầu yếu

(ii) giá cước định hạn cơ bản đã thiết lập một mức nền mới cao hơn, khi hầu hết các tàu đều được ký với giá từ 20 nghìn USD/ngày so với chỉ 12 –13 nghìn USD/ngày ở giai đoạn trước

(iii) thời gian ký hợp đồng định hạn cũng tăng từ 3-6 tháng lên 1-2 năm.

Hoạt động tự khai thác kỳ vọng hồi phục chủ yếu nhờ (i) sản lượng hồi phục khi nhu cầu nội địa và quốc tế hồi phục, yếu tố mùa vụ trong những tháng cuối năm trong khi đó (ii) giá cước kỳ vọng đi ngang trong 2025 chủ yếu do tình trạng dư cung tại thị trường nội địa.

Vận tải hàng lỏng

Vận tải hàng lỏng là một phân khúc cũng được hỗ trợ bởi gián đoạn chuỗi cung ứng, đặc biệt là xung đột Nga-Ukraine. Do đó, chúng tôi nhận thấy giá cước và tỷ lệ thuê tàu chở hàng lỏng đang dần giảm mặc dù vẫn duy trì ở mức cao.

Theo quan điểm của SSI Research, dựa vào các sự kiện gần đây, chúng tôi tin rằng mảng tàu chở hàng lỏng có khả năng đã đạt đến đỉnh chu kỳ, do hy vọng xung đột ở Ukraine sẽ kết thúc vào năm 2025 với chiến thắng của Trump nếu chúng ta nhìn vào lời hứa của ông về việc sẽ nhanh chóng kết thúc chiến tranh.

Dịch vụ Logistic

Dịch vụ chuyển phát nhanh tiếp tục tăng trưởng trong năm 2024, với số lượng bưu kiện tăng 30% yoy và doanh thu tăng 20% yoy. Xu hướng tăng trưởng này dự kiến sẽ tiếp tục trong năm 2025. Điều này cho thấy dù nhu cầu tăng trưởng mạnh, giá cả và biên lợi nhuận đang chịu áp lực giảm do cạnh tranh khốc liệt.

SSI Research kỳ vọng mức tăng trưởng số lượng lượng bưu kiện sẽ tiếp tục duy trì khoảng 20-25% svck trong năm 2025 cùng với xu hướng tăng trưởng thương mại điện tử. Tuy nhiên, các hình thức thương mại điện tử mới (ví dụ, thương mại điện tử xuyên biên giới…) đòi hỏi các công ty hiện tại cần thay đổi linh hoạt hoạt động và đầu tư để có thể để đáp ứng.